Облегчаю трудовые будни! В ПОМОЩЬ КОММЕРСАНТУ. НАЦЕНКА И СКИДКАПоиск по сайту:

Таблица расчета скидки через наценку и наценки через скидкуПри заполнении поля с одним показателем второй показатель рассчитается автоматически. Наверное, вы замечали, что когда мы делаем скидку с одного числа, после того, как мы хотим сделать на полученную сумму ту же самую наценку, мы не выйдем на первоначальное число. 100 – 10% = 90 Это легко объяснить. Процент скидки/наценки берется от разных чисел. В первом случае 10% мы взяли от 100, во втором – от 90. Сегодня мы найдем формулы вычисления этих показателей друг через друга. Ответим на два вопроса: Проще всего сделать это на практике. Пусть: 80 – x, 100 – y Используя эту систему уравнений, мы можем вывести одно число из другого. 1. Выразим X через Y: x / y = 0,8 |

|---|

2. Выразим Y через X:

y / x = 1,25

y = x / 0,8

Как видим, получается, что единица, деленная на отношение первого показателя ко второму, дает отношение второго показателя к первому.

Как видим, получается, что единица, деленная на отношение первого показателя ко второму, дает отношение второго показателя к первому.

На основе этого правила выразим скидку через наценку и наоборот и составим уравнения для использования в Excel.

Как найти скидку, если известна наценка

|                 1 1 + Наценка / 100 |

| Что знаем | Что понимаем |

|---|---|

| Мы продали мяч и заработали 30 ₽. Конкурент заработал 40 ₽ | Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

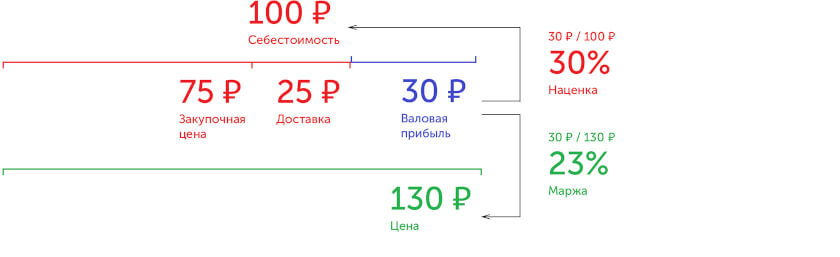

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент — купил за 200 ₽ и продал за 240 ₽ | Мы «наварили» 30 ₽ на 100 ₽, конкурент — 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

Маржа — отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ — столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

Наша валовая прибыль составила 3000 ₽ — столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом — регулировать цены, объемы продаж, ассортимент товаров — и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ — наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ — наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар — маржа не бывает больше 100%.

Артем оказался прав:

— маржа и наценка — разные вещи;

— наценка может быть любой, а маржа — не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего — на скакалках и бадминтоне.

| Товар | Себестоимость | Цена | Валовая прибыль |

|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки. Без наценки мы не разберемся, чем торговать выгоднее.

| Товар | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим — продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка — инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

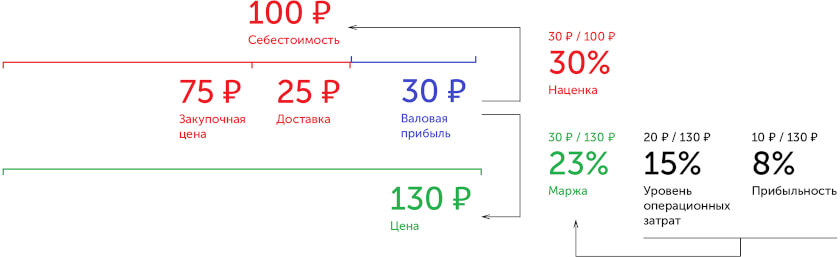

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль — 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату — операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение — это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| Бизнес | Маржа | Операционные затраты | Прибыль / убыток |

|---|---|---|---|

| В плюсах — маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле — маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах — маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

Что мы выберем, зависит от ситуации. Главное — вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа — инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес — снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.