Недооценённые акции на российском рынке с потенциалом роста

Какие акции можно купить по заниженым ценам на российском фондовом рынке в 2021 году? Ниже представлена таблица с недооценёнными акциями на российском рынке, имеющих потенциал роста в обозримом будущем. Оценка проводится по основным фундаментальным показателям и финансовым мультипликаторам. Также указана причина для переоценки.

Таблица самых недооценённых акций российских компаний с потенциалом роста по состоянию на 2021 год. Последнее обновление от декабря 2021 года.

Компания

Описание

1. Сургутнефтегаз Цель: 45-48 руб

1. Большая долларовая позиция на вкладе.

2. Восстановление цены на нефть.

3. Высокие дивиденды.

1. Долю Русала в ГМК Норникеле рынок не учитывает. Фактически Русал отдаётся бесплатно при цене до 40 руб и цене Норникеля 25000 руб.

2. Новый цикл роста стоимости алюминия может стать драйвером к переоценке компании.

3. Возвращение в MSCI Russia, а это даст закупку индексными фондами (уже реализовалось).

4. Разделение компании на AL+ и вторую «грязную». Это должно дать плюсы в рыночной капитализации. Планируются на вторую половину 2022 г.

1. В стоимости компании не учитываются нерыночные активы. Это является главным козырем АФК Системы. Так ярким примером стало раскрытие стоимости OZON в ноябре 2020 г.

Какие нерыночные активы есть у Системы:

Рыночные активы Системы:

2. При повышении котировок произойдёт возвращение в MSCI Russia. А это даст закупку индексными фондами.

3. Программа обратного выкупа акций.

4. Мажоритарий заинтересован в увеличение капитализации компании.

5. Отличный менеджмент.

1. Огромная кубышка в 220 млрд рублей.

2. Стабильный рост прибыли и выручки.

3. 25% по МСФО направляется на выплату дивидендов, поэтому есть возможность в будущем повысить выплату.

4. Единственный поставщик электричества за границу.

5. Шансы на покупку других компаний и раскрытие кубышки.

1. Низкие показания мультипликаторов P/E

1. Новый цикл рост цен на сталь (уже состоялось).

2. Отсутствие долга у компании.

3. Потенциально высокие дивиденды.

4. Планы по модернизации повысят эффективность.

6. Возвращение в индекс MSCI Russia.

1. Возможный выкуп префов или снижение дивидендов на них.

2. Выплата дивидендов 50% от чистой прибыли по МСФО.

3. Низкие значения финансовых мультипликаторов (банк никогда не был таким дешевым).

4. Высокая прибыль за 2021 г.

1. Стабильная прибыль.

2. Низкий коэффициент P/B = 0.3.

Нет драйверов для переоценки.

1. Огромная дебиторская задолжность от основного акционера.

2. Низкие мультипликаторы.

3. Стабильные хорошие дивиденды.

4. Надежды на M&A или крупная выплата дивидендов за счёт дебиторской задолжности.

1. Сильная недооценка к капиталу.

2. Низкие мультипликаторы.

3. Стабильная прибыль.

4. Стабильные дивиденды.

1. Одна из самых дешёвых компаний в секторе энергетики.

2. В своём составе имеют ГЭЦ, что ценнее.

3. Есть шансы оферты по справедливой цене при M&A от Фортума.

1. Завершение инвестиционного цикла.

2. Дробление акций 100 к 1 в 2022 г.

3. Повышение дивидендов и частота выплаты 2 раза в год.

5. Сильная недооеценка к собственному капиталу.

Биржевые котировки компаний могут оставаться недооценёнными годами и никогда не прийти к справедливой оценке. Поэтому не стоит ожидать мгновенной переоценки.

1. Что такое недооценённые акции простыми словами

Но что такое справедливая цена для акций? Ответ на это вопрос может быть очень расплывчатым. Если у компании есть кэш на 100 млрд и отсутствуют долги, а вся рыночная капитализация 50 млрд, то недооценка кажется очевидной. Но почему рынок этого не замечает? На этот вопрос нет однозначного ответа. Акции продолжают котироваться дешевле даже чистой денежной позиции. Это абсурдно звучит, но такие компании встречаются. Например, Сургутнефтегаз (капитализация 1,7 трлн рублей, а на банковских депозитах сумма 3,9 трлн рублей).

Цена на рынке определяется законом спроса и предложения. Рынок может быть часто несправедлив в своих оценках. Разумный инвестор может воспользоваться этим свойством в своих целях, чтобы заработать больше, неся минимальные риски.

Недооценённые акции — это компании с балансовой стоимостью (BV) больше рыночной капитализации. Мультипликатор P/B ниже 1.

Поиск недооценённых акций получил название принцип «стоимостного инвестирования». Основы были заложены Бенджамином Грэмом ещё в середине XX века. Его книга «Разумный инвестор» (1949) подробно описывает рыночные ситуации и принципы разумного инвестирования. Книга стала бесцеллером на тему инвестиций и до сих пор остаётся ей даже в XXI веке. Принципы отбора акций не поменялись.

История фондового рынка показала, что те инвесторы, которые инвестировали в недооценённые акции заработали больше денег, чем в среднем рынок и гораздо больше тех, кто инвестировал в популярные компании.

Чаще всего недооценёнными компаниями оказываются сырьевые на дне цикла, их относят к циклическим акциям. Это связано с нестабильностью цен на сырьевые товары (нефть, металлы). Когда цены на сырье падают, то стоимость добывающих компаний могут значительно снижаться. Как только начинается рост на сырье, то котировки резко возвращаются на пиковые значения и даже выше.

Недооценённые компании обычно не на слуху. Как правило, это не популярные акции среди инвесторов и аналитиков.

2. Как найти недооценённые компании новичку

2.1. Использование финансовых коэффициентов

Начинающие инвесторы думают, что поиск недооценённых компаний это несложная задача. Достаточно просто выбрать те, которые имеют низкие значения базовых финансовых коэффициентов:

Но это заблуждение. Оценка базовых значений мультипликаторов это одна из самых примитивных методик для поиска недооценённых акций, но такой подход может серьёзно подвести. Всё же поиском лучше заниматься опытным инвестором.

Например, у компании может быть нулевой собственный капитал, а P/E = 4. Но это не значит, что бизнес дешёвый. Он может стоять на грани банкротства, если у него ещё большой долг.

Ещё пример. Если компания накапливает на своём балансе дебиторскую задолженность или даёт беспроцентные займы своей материнской компании, то далеко не всегда стоит инвестировать в такие акции. Дело в том, что ситуация с выкачиванием денег из компании путем дебиторской задолженности или беспроцентных займов может продолжаться годами и не факт, что эти долги будут возвращены. Также не факт, что при принудительном выкупе будет обозначена справедливая оценка.

Важно оценить кто является мажоритарными акционерами и какие у них планы. Это можно оценить по истории действий. Например, дебиторская задолженность может расти годами. За это время биржевые котировки могут даже падать, а инвестор потеряет возможность заработать в других акциях.

Оценить компанию по базовым мультипликаторам может автоматическая система или робот. Но это не делает владельцев сервиса богачами.

2.2. Поиски драйверов для переоценки

Недооценённые компании могут оставаться таковыми годами. Особого смысла просто инвестировать в них смысла нет, поскольку цель большинства инвесторов зарабатывать, а не просто быть акционерами забытых компаний.

Какие драйверы для переоценки акций могут быть:

Поиск драйверов для переоценки — это настоящее искусство. Для этого нужно учиться, читать много экономической литературы. При этом в одиночку сложно справится с этой задачей, поскольку всё знать просто невозможно. Есть ресурсу инвесторов, которые могут помочь с этим. Например, сообщество «Алёнка капитал», «The Wall Street pro».

3. Способы анализа компаний

Для анализа и поиска компаний есть два способа:

Первый вариант подойдёт для опытных инвесторов. Новичкам сложно будет разобраться со многими нюансами и терминами. Надо получить соответствующее образование, чтобы разбираться в финансовых отчётах. Плюс эти документы довольно объёмные. Изучить одну компании займёт несколько часов работы. И это будет скорее поверхностный анализ. То есть даже уделив время изучению инвестор вряд ли поймёт глубоко всю специфику.

Второй вариант со скринером акций гораздо проще. Например, можно воспользоваться онлайн сервисом Blackterminal. Здесь представлены финансовые данные всех российские и американские компании. Также есть и компании из других стран.

Скринер позволит быстро отфильтровать компании, посмотреть:

4. Риски инвестирования в недооценённые акции

Любые инвестиции в акции несут риски. Недооценённые компании не исключения. Несмотря на то, что они оценены ниже рыночной справедливой цены, они могут долгое время оставаться такими. Как было сказано выше: нужен драйвер для переоценки. Одного лишь факта дешевизны порой бывает недостаточно.

Также есть риски не соответствия исходных данных. Такое случается редко, поскольку все отчёты проходят аудиторскую проверку, но в период пузыря доткомов были случаи махинации с отчётностями. При этом были замешаны аудиторские компании.

Чтобы снизить риски стоит придерживаться принципа диверсификации, то есть не вкладывать в одну компанию больше 20-30% всего капитала.

Также стоит всегда быть в тренде, чтобы не упустить какую-то выгодную возможность для инвестирования или же вовремя выйти из акций.

Недооцененные акции: где найти и как заработать

Что такое недооцененные акции?

На заметку: недооцененными называют ценные бумаги компании, суммарная стоимость которых меньше балансовой цены.

Максимальную прибыль получают те, кто покупает недооцененные акции до того, как их цена станет оптимальной (англ. Fully Valued). Сделка осуществляется по актуальной рыночной цене, которая на тот момент снижена по сравнению со справедливой стоимостью.

Сложность выбора недооцененных акций заключается в определении их реальной стоимости. Оценивать придется с помощью фундаментального анализа, поскольку технический не дает оценок «дешево» и «дорого». Справедливую цену можно вывести на основе материалов аналитиков или управленческой отчетности компании.

Где искать недооцененные акции?

Российскиекомпании

Особенности недооцененных акций российских компаний:

На российском фондовом рынке из более 500 котирующихся акций только 20 % высоколиквидные. Остальные принадлежат фирмам с малой капитализацией, недооцененностью.

Примеры перспективных компаний по секторам:

Американскиекомпании

По мнению аналитиков, на фоне роста индексов подорожают самые недооцененные компании. В пятерку наиболее интересных входят акции пяти компаний:

По каким мультипликаторам проводить анализ?

Определить пере- или недооцененность акции по сравнению с фундаментальными данными по компании удается по нескольким показателям. Отдельно каждый из них не дает объективной оценки, но вместе помогут выбрать перспективные активы.

Справка: мультипликаторами называют показатели, отражающие соотношение финансовых результатов компании между собой (прибыли, долгов, выручки, активов и пр.).

Гдесмотретьфинансовые показатели компаний?

Компании, активы которых присутствуют на фондовой бирже, ежеквартально публикуют финансовые результаты в открытом доступе. Найти их можно на сайтах раскрытия информации или на портале эмитента в разделе «Информация для инвестора». Отчеты представлены в 2 вариантах:

Весь финансовый отчет занимает около 100 страниц, но наиболее интересны для инвестора только 2 формы отчета:

В финансовых отчетах эмитентов указанные формы располагаются рядом. Оценив цифры общего долга, прибыли, собственного капитала, можно выйти на реальную оценку.

Применяем коэффициент Грэма

Теория Б. Грэма и Д. Додда часто применяется инвесторами на фондовом рынке для выбора активов. Авторы теории считают, что у каждой акции есть некая истинная стоимость, которая зависит от рыночной цены. Получается, что цена акции предопределяется фундаментальными показателями и не зависит от спекулятивных прогнозов доходности.

Те, кто учитывают внутреннюю стоимость активов, в долгосрочной перспективе ожидают, когда котировки повысятся до истинной цены. Последняя может долго повышаться и понижаться, пока не установится на нужном уровне.

Алгоритм действий следующий:

Поиск при помощи скринера

Какие преимущества у недооцененных акций?

В годовом бюллетене Ibbotson Associates публикуется сравнение акций роста с недооцененными бумагами. Согласно результатам, преимущества последних следующие:

Риски, связанные с недооцененностью

Недооцененные акции привлекают доступностью и перспективами, но инвестирование в такие активы имеет и свои риски. Информация, предложенная в открытом доступе, не всегда соответствует реальному положению дел. Поэтому можно ошибиться с выбором ценных бумаг и проиграть. Чтобы избежать потерь, инвесторы прибегают к стандартной диверсификации портфеля. Когда цена одних активов повысится вполовину, можно продать около 2/3 ценных бумаг, чтобы окупить расходы на приобретение. Остальные будут находиться в портфеле, приносить чистую прибыль. Если дождаться момента, когда цена удвоится, чистая прибыль будет равна 100 %. При выборе активов желательно не торопиться, а внимательно проанализировать рынок. Существует риск банкротства эмитента, при котором акционер вряд ли получит компенсацию. Приоритет по российскому законодательству отдается кредиторам. Их требования удовлетворяются первыми, а если что-то останется после погашения долговых обязательств, миноритарии могут получить некоторую компенсацию. Случается это редко.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как найти недооцененные акции: полное руководство по выбору с конкретными примерами

Для долгосрочного инвестора важно выбрать такие акции для инвестирования, котировки которых в перспективе вырастут. И рост этот будет основан не на слухах, а на объективных фактах эффективной деятельности компании. Большие шансы на это есть у так называемых недооцененных акций. Именно такие бумаги стремятся обнаружить инвесторы, вложить в них деньги, пока рынок не вернется к справедливой оценке, и заработать.

В статье рассмотрим, что такое и как найти недооцененные акции на примере российских компаний.

Понятие недооцененной акции

Рыночная цена акции отражает то, на сколько рынок в данный момент времени оценивает стоимость компании. Выделяют три понятия, которые связаны с уровнем этой оценки:

Причины, по которым бумаги оказываются недооценены рынком, могут быть разными. И не всегда заниженная цена означает, что надо срочно покупать акции в свой портфель и ждать гарантированного роста. Велика вероятность, что вы купите неэффективную компанию, которая движется к своему закату.

Возможные причины недооцененности:

Методы оценки

Ниже я приведу полное руководство по выбору недооцененных акций и расскажу, где их искать и как выбрать.

Рассмотрим два метода оценки, которые используют инвесторы для поиска самых недооцененных ценных бумаг на бирже.

Оценка по мультипликаторам

Расчет мультипликаторов – это обязательная часть фундаментального анализа. Показателей много. Но ни один из них нельзя рассматривать как самостоятельный критерий. Решение о том, какие акции стоит покупать, а какие нет, следует принимать только в результате расчета нескольких показателей.

Рассмотрим основные мультипликаторы, которые участвуют в поиске.

P/E – отношение капитализации к чистой прибыли. Чем больше значение, тем выше стоимость бумаги по отношению к чистой прибыли эмитента. Низкое значение говорит о недооцененности. Применяют для сравнения компаний из одной отрасли и со средним значением по отрасли. Для российской экономики пороговым значением эксперты считают 5–6. Если ценная бумага имеет P/E ниже этой цифры, ее можно назвать недооцененной.

P/S – показатель, который отличается от предыдущего тем, что в знаменателе стоит не чистая прибыль, а выручка. У некоторых компаний чистой прибыли может не быть или она отрицательная, тогда и P/E рассчитать не получится. Но это не означает, что предприятие надо удалить из дальнейшего анализа.

На прибыль могут влиять факторы краткосрочного характера (например, уплата крупного штрафа), но операционную деятельность они никак не затрагивают. Большая выручка как раз и покажет, как чувствует себя эмитент. Значение до 1 считается достаточным для того, чтобы признать ценную бумагу недооцененной рынком.

EV/EBITDA– отношение реальной стоимости компании к доналоговой прибыли. Используют для поиска недооцененных бумаг в одном секторе экономики. Чем меньше значение, тем лучше. Но эксперты рекомендуют ориентироваться на цифру 6, аналогично мультипликатору P/E.

P/BV – в знаменателе балансовая стоимость компании, т. е. стоимость активов за вычетом обязательств. Показывает, сколько рублей рыночной капитализации приходится на 1 рубль реальной стоимости активов, к которым относятся здания, сооружения, машины, оборудование и пр. Значение меньше 1 – признак недооцененности, т. е. рынок оценивает компанию ниже, чем стоимость ее реальных активов.

P/FCF – отношение рыночной капитализации к свободному денежному потоку, т. е. к размеру реальных денег, которые остаются в распоряжении предприятия после оплаты всех текущих расходов и капитальных вложений. Чем ниже показатель, тем больше свободных средств имеет эмитент, которые можно потратить на выплату дивидендов, обратный выкуп ценных бумаг или погашение долгов. Однако слишком большое значение CF может говорить о том, что у компании нет инвестиционных программ и она не вкладывает деньги в свое развитие. Инвесторы ориентируются на значение P/FCF Оценка по стоимости чистых активов

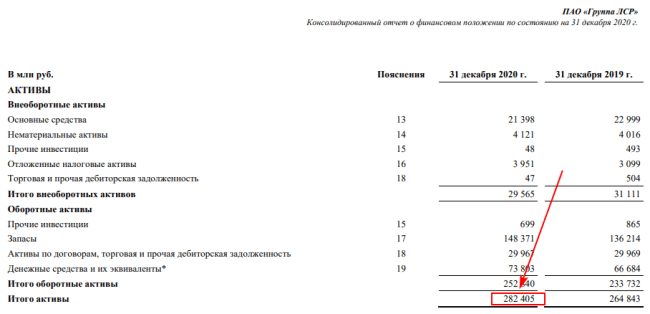

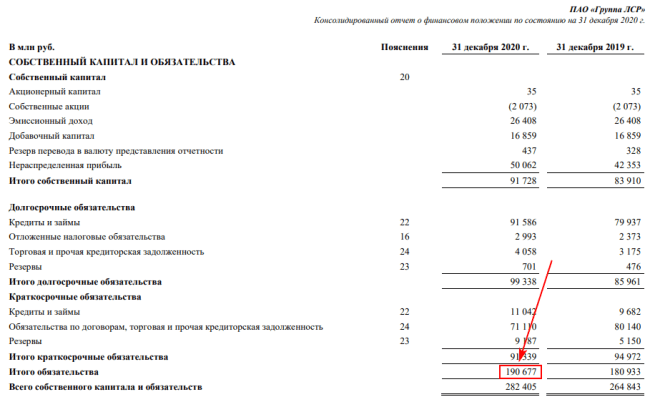

Суть метода заключается в определении справедливой цены акции на основе расчета чистых активов, т. е. реального имущества предприятия за вычетом долгов. Рассмотрим на примере строительной компании ЛСР.

Шаг 1. Определяем количество акций в обращении. Из карточки ЛСР на Московской бирже видно, что выпущено 103 030 215 штук.

Шаг 2. Определяем разницу между активами и суммарными обязательствами. Это и есть чистые активы. Воспользуемся годовым отчетом по МСФО за 2020 год. Его можно скачать с сайта e-disclosure.ru или сайта эмитента. Стоимость активов – 282 405 млн руб., обязательств – 190 677 млн руб. Разница равна 91 728 млн руб.

Шаг 3. Определяем справедливую цену акций как отношение стоимости чистых активов к количеству акций в обращении. Справедливая цена акции ЛСР равна 890,3 руб.

Шаг 4. Сравниваем рыночную стоимость со справедливой. Если рыночная цена меньше, то акциям есть куда расти. На момент написания статьи акции ЛСР на Мосбирже торговались за 756 руб. Это значительно меньше справедливой оценки по методу чистых активов.

Для объективного анализа лучше применять оба метода. Для составления списка достойных кандидатов и облегчения работы инвесторы часто используют скринеры. Это фильтры, специально разработанные для поиска ценных бумаг по определенным критериям. Например, для сегодняшней статьи я воспользовалась скринером на сайте Smart-Lab, тем более он бесплатный. Брокер Тинькофф разработал для своих клиентов скринер с большим количеством показателей, и он тоже бесплатный.

Другие критерии оценки компании

Двумя перечисленными методами поиск недооцененных акций не ограничивается. Помимо чисто математических показателей, которые лежат в основе выбора, инвестор должен обращать внимание и на другие критерии:

Заключение

По сути, все перечисленное в статье – это и есть полноценный фундаментальный анализ.

Математические методы используют для первичного отбора недооцененных акций. Но останавливаться на этом нельзя. Каждую попавшую в список бумагу надо пропустить сквозь более глубокое исследование. Да, это требует знаний и аналитических способностей.

Поиск достойных кандидатов в портфель не назовешь простым и понятным любому гуманитарию. У кого нет возможностей и желания этим заниматься, тот инвестирует в индексные фонды и упрощает себе жизнь. А вы что выбираете: инвестиции в отдельных эмитентов или в индекс?

Акции с дисконтом. Как инвестировать в недооцененные бумаги

Поиск недооцененных бумаг — это целое направление в инвестициях, созданное профессором Грэмом и поддержанное его учениками Баффетом и Мангером. Оба в итоге сделали миллиардные состояния на рынке. Больше 10 лет стратегия показывала себя слабо. Но после пандемии внезапно рынок развернулся в сторону дешевых компаний.

Немного истории и теории

Основы стоимостного инвестирования заложили профессора Бенджамин Грэм и Дэвид Додд еще в 1940-е гг. У них впоследствии учился Уоррен Баффет и его партнер по бизнесу Чарли Мангер. Миллиардер Сет Кларман тоже сделал состояние на отборе недооцененных бумаг.

Идея стоимостного инвестирования проста: любая компания имеет внутреннюю справедливую стоимость, которая не совпадает с рыночной. Цель инвестора — поиск таких бизнесов, которые фундаментально сильны, но при этом продаются необоснованно дешево.

На заре стоимостного инвестирования главным индикатором низкой цены было соотношение P/B: инвесторы искали компании, чья рыночная стоимость ниже балансовой. Ближе к 1990-м более популярным стал P/E. Сегодня его дополняют другими мультипликаторами: PEG, P/FCF, а также DCF-моделями. Для работы с небольшим розничным портфелем достаточно двух-трех показателей.

Как найти недооцененные активы

Среди крупных компаний заниженный P/B сегодня в финансовом секторе, особенно среди страховых компаний, что позволяет вкладываться в них с минимальным риском дефолта: в случае банкротства и ликвидации компаний акционеры получат практически 100%-ное возмещение.

По коэффициенту P/E лучшими для покупки среди топ-100 американских бумаг сегодня можно назвать банки, телекоммуникации и отдельные технологичные компании. Исторически мультипликатор ниже 15 считается сигналом для покупки. Но у них он еще и кратно ниже среднего по рынку.

Оценка компаний по свободному денежному потоку — один из основных трендов последних лет. Считается, что расчетную прибыль можно завысить в отчете, а вот денежный поток всегда объективен. Те компании, которые стоят меньше 15 годовых FCF, традиционно относят к недооцененным. Сегодня в их число входят телекомы, производители компьютерного «железа», а также автопром.

Почему они торгуются ниже рынка

В противовес стоимостной теории существует более поздняя и не менее популярная теория эффективного рынка, которая утверждает, что цены, коэффициенты и мультипликаторы объективны, поскольку учитывают все важные факторы сразу. Другими словами, если акции дешевы, у этого есть веские причины.

Так, банки, страховые компании и автопром понесли рекордные за много лет потери в период пандемии. И дешевы их акции потому, что пока непонятно, когда будут полностью преодолены последствия кризиса. У мобильных компаний абонентская база не растет уже много лет, а производители компьютерной техники работают на минимальной марже.

Сегодняшние компании низкой стоимости зачастую являются лидерами роста предыдущих лет. IBM, Dell — топовые фишки 1980-х и 1990-х гг. Еще более нагляден пример Procter & Gamble и Johnson & Johnson. Эти компании давно относят к защитным. С 2010 г. они растут на 8–9% в год, что ниже широкого рынка, и лишь отчасти компенсируют это повышенными дивидендами.

Но так было не всегда. С 1980–1990 гг. PG и JNJ были акциями роста в чистом виде. За 20 лет они обогнали индекс вдвое, увеличив капитализацию соответственно в 24 и 29 раз против роста широкого рынка в 12 раз. Лишь много лет спустя, к началу XXI века, эти компании достигли предела в своих отраслях и перешли к модели конвертации прибыли в дивиденды.

Признаки разворота

До кризиса 2008 г., на протяжении нескольких лет, акции низкой стоимости обгоняли по динамике акции роста. Аналогичная картина наблюдалась в 1980-е, а в 1990-е и 2010-е два класса бумаг менялись местами. Об этой цикличности мы писали год назад в обзоре «4 акции — фавориты инвестиционных профессионалов». Это стоит учитывать в своей долго- и среднесрочной стратегии.

До пандемии акции низкой стоимости шли с отставанием от акций роста, но похоже, что сейчас мы снова наблюдаем смену цикла. Это заметно при сравнении динамики индексов Russel 1000 Growth и Russel 1000 Value, которые включают в себя соответственно бумаги c высокими и низкими мультипликаторами. С июля 2020 г. и до июня 2021 г. недооцененные компании впервые за много лет идут впереди с отрывом от компаний роста.

Индекс Russel 1000 Value, у которого в портфеле основные фишки — это обычно медленные AT&T, Intel, GM, менее чем за год принес более 40% против 32% в индексе Russel 1000 Growth, у которого четверть портфеля занимают лидеры предыдущих лет: Apple, Microsoft и Amazon.

Правда ли, что они дешевые

Из-за смены вектора на рынке большинство компаний низкой стоимости сейчас имеют высокие мультипликаторы, и это тоже стоит иметь в виду. Например, P/E Johnson & Johnson составляет 29, Walmart 32, Coca-Cola 32. Это не только выше средних значений по отрасти, но и близко к показателям широких индексов, что лишает смысла сам термин «недооцененные».

Как следствие, на сегодняшнем дорогом рынке все мультипликаторы смещены вверх. В прежние годы интересным для инвестиций P/B считался меньше 1. Сейчас стоимостные инвесторы берут до 2 единиц, а иногда и 3, поскольку бизнес компаний зачастую виртуален и имеет внутреннюю ценность кратно выше, чем ее бухгалтерские активы.

Это значит, что при выборе недооцененных бумаг сегодня стоит делать поправку на дороговизну индексов в целом и стараться отбирать бумаги с мультипликаторами ниже, чем у конкурентов. Например, Walmart имеет P/E почти 32, что дорого, но это все равно ниже, чем у Costco, у которой P/E=37.

Как покупать акции дешево

Стоимостное инвестирование основано не только на поиске дешевых компаний, но также на выборе лучшего момента для их покупки, который чаще всего выпадает на коррекции в широких индексах.

Например, если бы в январе, когда S&P 500 снижался на 4%, вы купили акции Coca-Cola, то они к сегодняшнему дню принесли бы 12% без учета дивидендов. Для сравнения, ровно такая же стратегия в тот же день в отношении акций Apple принесла бы 1%.

Акции Disney, купленные на большой просадке в сентябре 2020 г., сейчас в плюсе на 49%. Это существенно больше, чем у Facebook (+30%) или Amazon (+17%).

Основные выводы

Акции низкой стоимости — это класс бумаг с низкими мультипликаторами, которые, тем не менее, на нынешнем рынке могут быть номинально завышены из-за общего роста стоимости всех активов. Главное свойство недооцененных акций в том, что они диверсифицируют портфель и могут расти быстрее рынка в целом при смене больших циклов.

Есть признаки того, что текущая ротация инвесторов из акций роста в акции стоимости может стать трендом на несколько лет. Такое уже случалось в истории несколько раз. Если так, то стоит в первую очередь обращать внимание на крупные фишки защитных отраслей с мультипликаторами не выше, чем у ближайших конкурентов.

Актуальный список акций низкой стоимости можно узнать, заглянув в структуру индекса Russel 1000 Value либо ETF на его основе, например VLUE или VONV.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Негативный фон на старте недели

Нефть с утра падает на 2% из-за новых локдаунов

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.