Акции стоимости на Московской бирже

В прошлой статье мы обсуждали акции роста на Московской бирже. Это компании с высокими мультипликаторами Р/Е (цена/прибыль), которые не платят дивиденды или минимизируют выплаты, но при этом финансовые показатели и котировки их акций растут быстрее, чем рынок.

Однако у акций роста есть «антагонист» — акции стоимости. В этом обзоре мы рассмотрим, что они из себя представляют, чем отличаются от акций роста, и узнаем, как их найти.

Что такое акции стоимости?

Если акции роста характеризуются ростом, опережающим рынок, то акции стоимости обычно недооценены, и от них не стоит ждать высокой волатильности. Как правило, они отличаются высокими дивидендами, и их недооценка бывает связана с внешними факторами. Акции стоимости способны генерировать денежный поток в долгосрочной перспективе, что делает их более устойчивыми к глубоким просадкам в периоды кризисов.

Такие бумаги часто имеют низкий по отношению к коллегам по сектору показатель P/E. Причём сектор, к которому они относятся, чаще всего стабильный, а выручка компаний не превышает 5–10% в год.

Во многих случаях недооценённость можно объяснить корпоративными или внешними проблемами компании — санкциями, внутренними проблемами, налоговыми осложнениями, проигрышами в судах, крупными происшествиями на производстве и др.

Компании с недооценёнными акциями

Найти акции стоимости — сложная задача, так как необходимо изучить множество отчётов, чтобы отличить фейк от оригинала. Это связано с тем, что низкими мультипликаторами могут обладать не только акции стоимости, но и новички на рынке, а также циклические компании.

Рассмотрим несколько компаний, акции которых относятся к акциям стоимости.

«Группа ЛСР» (LSRG) является одним из крупнейших застройщиков в России. При этом с марта 2020 г. она отстала от лидера сектора «ПИК» (PIKK) на 90%.

«ЛСР» имеет самые низкие в секторе мультипликаторы P/E, «чистый долг / EBITDA» и EV/EBITDA. Вместе с этим у компании самая большая дивидендная доходность среди конкурентов. Также «ЛСР» имеет наиболее высокую достаточность земельного фонда — десять лет, но компании не хватает новых проектов в Москве.

При этом «ЛСР» проводит делистинг акций с Лондонской биржи, что позволит повысить ликвидность акций на российском рынке и догнать показатели «ПИК».

P/E равен 6,28 при среднем показателе по отрасли 10,51.

«Сургутнефтегаз»

«Сургутнефтегаз» (SNGS) — компания, известная своей долларовой кубышкой. При этом многие делают упор только на дивиденды по префам, не обращая внимания на отчётность. По итогам 2020 г. чистая прибыль «Сургутнефтегаза» обогнала показатели своих конкурентов. Кроме того, активы компании защищены от девальвации рубля.

Причина недооценённости заключается в отсутствии прозрачности компании. Инвесторы даже не знают точно, кому принадлежит нефтегазовый гигант.

Рост котировок возможен при повышении прозрачности структуры компании, а также при появлении информации о сделках по слиянию и поглощению, на которые у «Сургутнефтегаза» есть средства.

P/E равен 1,79 при среднем показателе по отрасли 69,36.

«Татнефть» (TATN) — одна из крупнейших нефтегазовых компаний России, на которую повлияли введённые правительством изменения в налоговом законодательстве.

Осенью 2020 г. Минфин отменил льготы на НДПИ (налог на добычу полезных ископаемых) и пересмотрел НДД (налог на дополнительный доход от добычи углеводородного сырья), вследствие чего «Татнефть» пострадала сильнее всего. По прогнозам аналитиков, негативный эффект составит 17% EBITDA.

Позже законодательство было смягчено, но это мало изменило ситуацию для лидера поп добыче сверхвязкой нефти (СВН).

Дополнительное давление на компанию оказало снижение дивидендных выплат.

Поддержку котировкам компании может оказать возврат к стабильной выплате дивидендов.

Р/Е равен 11,7 при среднем показателе по отрасли 69,36.

«РУСАЛ» (RUAL) — один из крупнейших в мире производителей алюминия и глинозёма. Сложности у компании начались в апреле 2018 г., когда Минфин США включил крупнейшего акционера «РУСАЛа» Олега Дерипаску в санкционный список. В итоге компания объявила о возможности технического дефолта. Через восемь месяцев с «РУСАЛа» сняли санкции, но котировки не пошли вверх, и акции начали торговаться в боковике. Выйти из боковика удалось относительно недавно.

На текущий момент поддержку котировкам оказывают растущие цены на алюминий и низкий уровень углеродного следа, который повысит спрос на акции компании, если будет введён соответствующий налог.

Р/Е равен 13,5 при среднем показателе по отрасли 22,7.

АФК «Система»

АФК «Систему» (AFKS) сложно сравнивать по мультипликаторам с какими-то компаниями, так как это крупнейший в России инвестор, который владеет акциями «МТС» (MTSS), Segezha Group (SGZH), агрохолдинга «Степь», Cosmos Hotel Group и медицинской сети «Медси».

Сложности АФК «Система» начались с ареста основного владельца компании Владимира Евтушенкова в сентябре 2014 г. В итоге котировки снизились с 46 руб. до 5 руб. А через три года слабые акции компании подкосил иск «Роснефти» (ROSN), в ходе которого у «Системы» отсудили 136,3 млрд руб. В результате этого дивиденды компании снизились почти в семь раз, а котировки — в два раза. Если в первом случае дело распалось, то по иску компания расплачивается до сих пор.

При этом котировки поддерживаются постоянными IPO, которые показывают настоящую стоимость компании. Ближайшим драйвером может стать IPO «Медси» и переоценка стоимости, которая не произошла после IPO Segezha Group.

P/E равен 19,1.

Какие перспективы у акций стоимости?

При выборе объекта для инвестирования важно смотреть не только на мультипликаторы, но и на финансовые показатели компании и перспективы её роста в целом. Сейчас начинается эра акций стоимости, так как в условиях растущей инфляции они увеличиваются в цене.

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест – вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

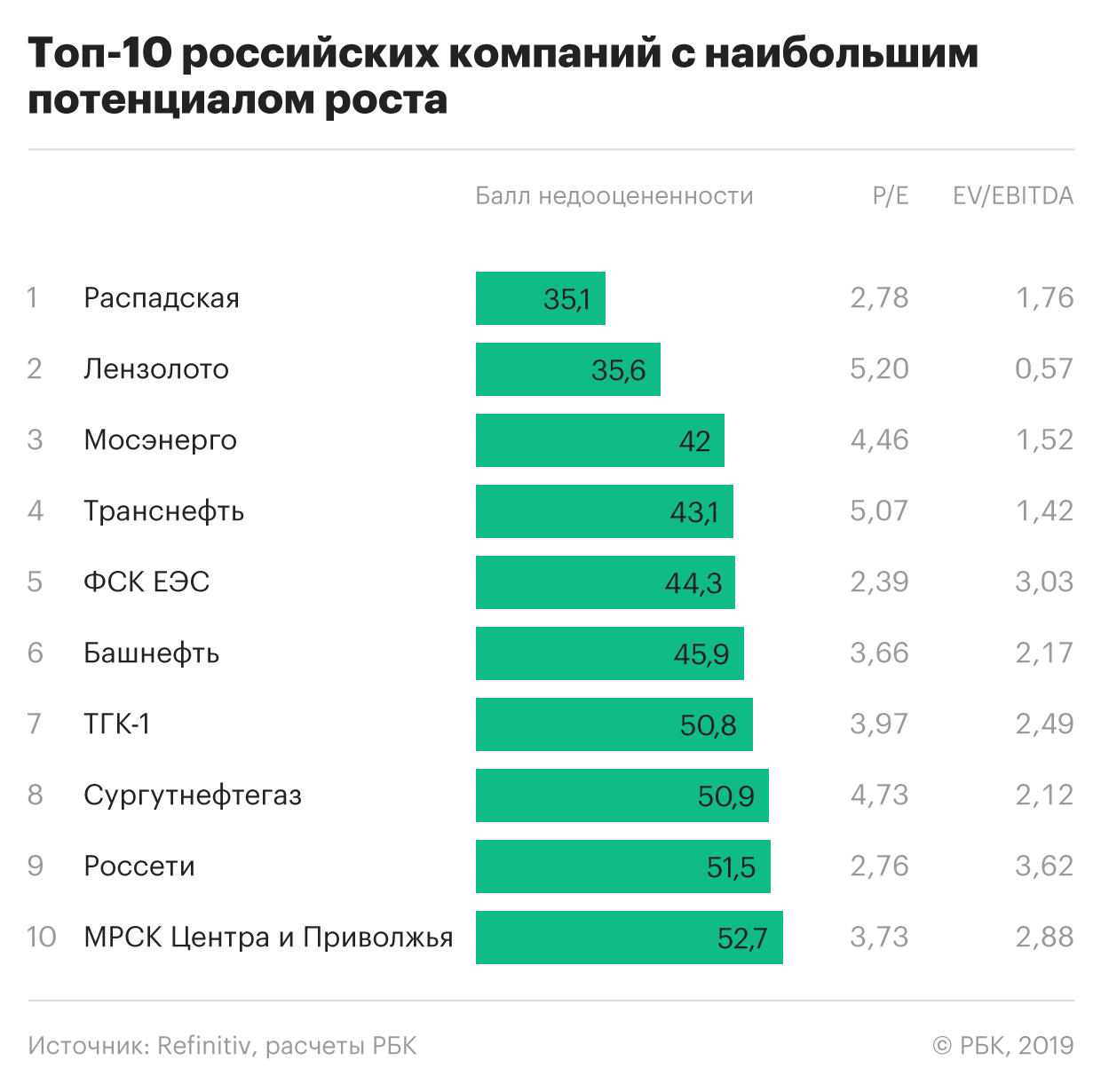

Перспективы роста. Топ-10 самых недооцененных компаний

Топ-10 российских компаний с наибольшим потенциалом роста, акции которых вы можете купить на РБК Quote, выглядит так:

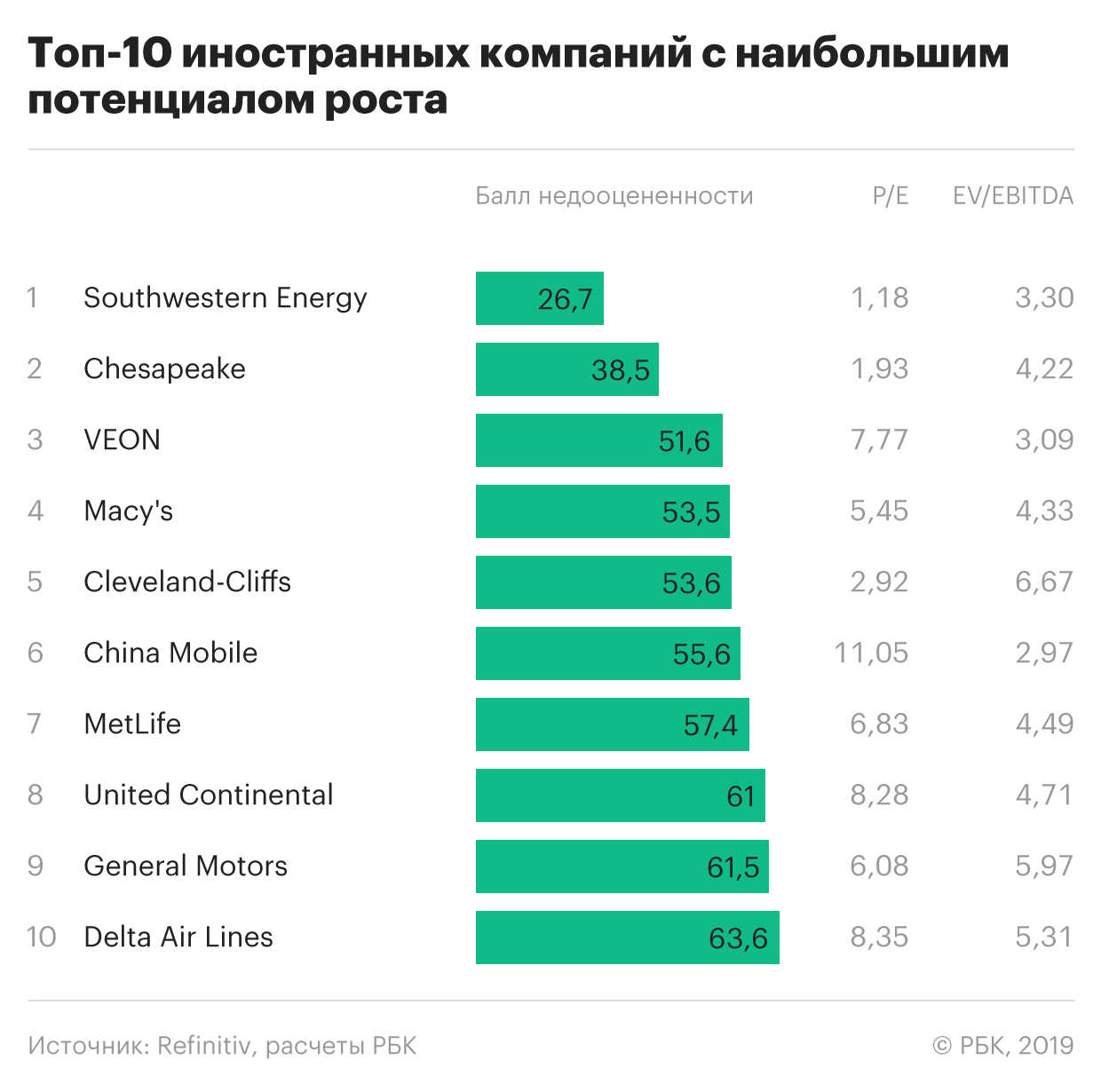

Список самых недооцененных иностранных компаний, акции которых представлены в каталоге Quote выглядит так:

Балл недооцененности — это сумма математически приведенных значений мультипликаторов P/E и EV/EBITDA.

Математическое приведение было сделано для того, чтобы уравнять влияние обоих мультипликаторов.

Для самых дотошных: при математическом приведении мы взяли логарифмы показателей мультипликаторов, а затем сделали пропорциональное приведение значений логарифмов относительно максимального значения по списку компаний.

P/E — это соотношение рыночной стоимости компании к ее прибыли. Если значение P/E компании меньше, чем у других, то это означает, что, покупая акции этой компании, вы дешевле покупаете каждый рубль ее прибыли. Разумеется, свою долю прибыли вы получите не сразу и не целиком, а в виде дивидендов.

EV/EBITDA — показатель показывающий недооцененность компании по соотношению стоимости акций к EBITDA, при этом с учетом долговой нагрузки компании. Чем больше долг компании и меньше EBITDA, тем больше значение мультипликатора и тем больше компания переоценена рынком. И наоборот — наименьшее значение EV/EBITDA указывает наибольший потенциал роста компании.

А если смотреть на один мультипликатор?

(или еще раз зачем нужен сводный балл)

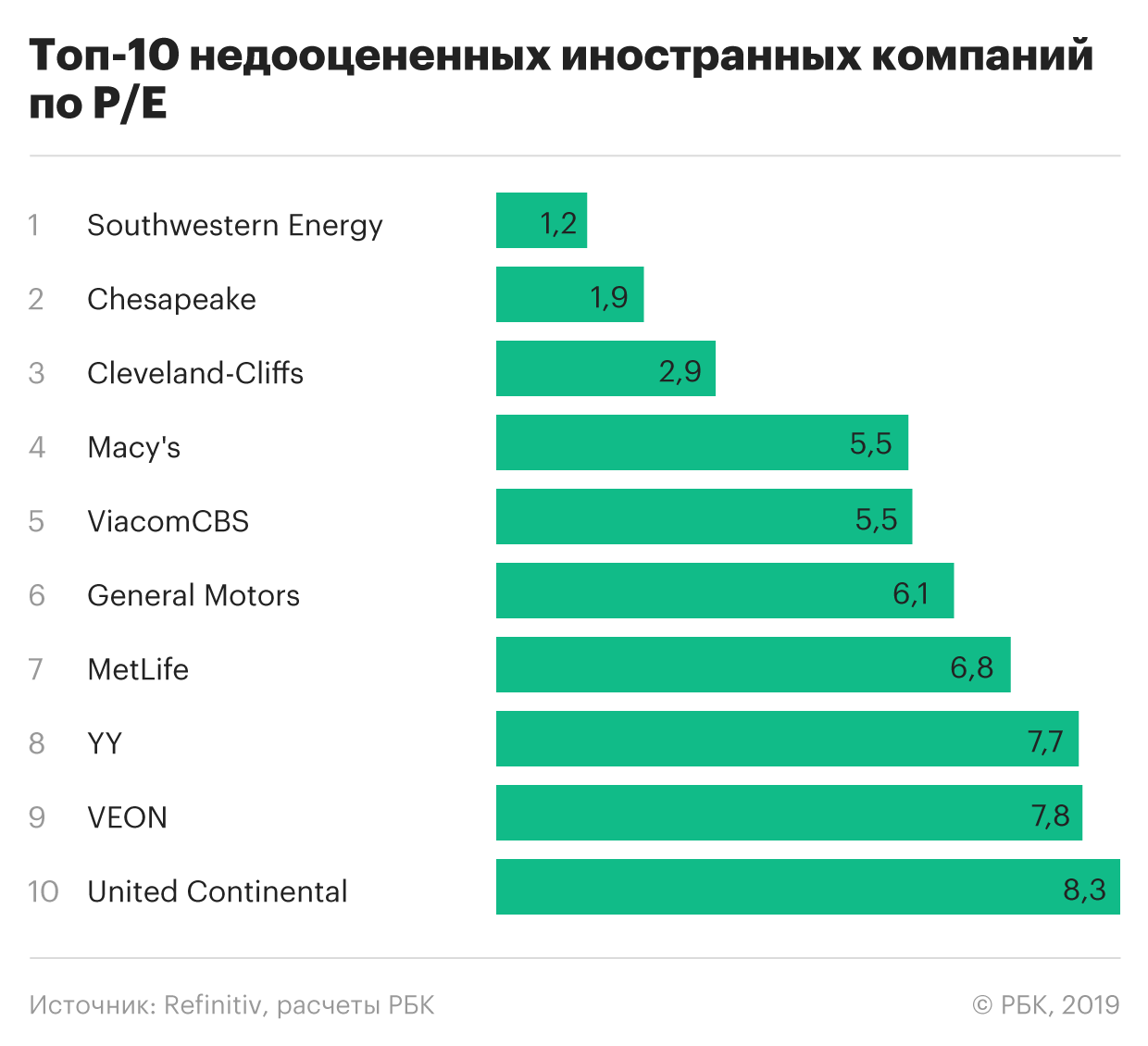

Если вы собираетесь оценивать потенциал роста компании, ориентируясь только по одному мультипликатору, то мы поясним почему этого лучше не делать на примере. Если мы взглянем на самые недооцененные компании по значению мультипликатора P/E, то мы увидим такой список:

На первом месте оказалась металлургическая компания «Мечел». По соотношению стоимости акций к размеру прибыли компания действительно выглядит недооцененной. Тем не менее у компании значительная сумма долга, которая превышает прибыль более чем в 30 раз. Показатель P/E не в состоянии показать этого, а с такой долговой нагрузкой компанию трудно считать перспективной для роста.

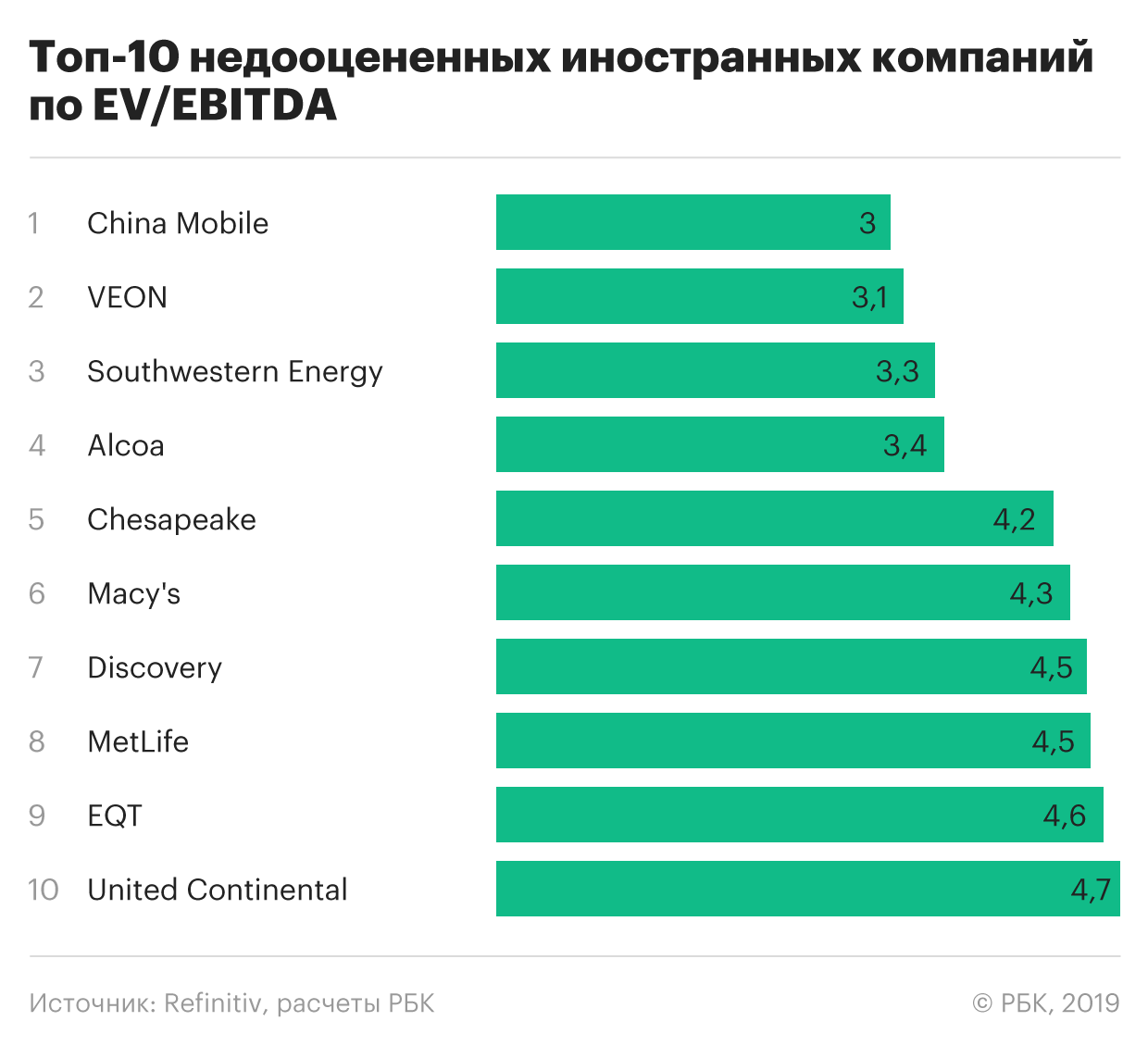

Если мы взглянем на топ-10 недооцененных по EV/EBITDA, то «Мечела» мы там не увидим, поскольку этот мультипликатор учитывает долги компании.

Можно ли тогда применять только EV/EBITDA, сравнивая недооцененность компаний разных отраслей? Этот показатель никак не учитывает стоимость долгосрочных капитальных затрат. И если компания нуждается в больших вложениях на развитие производства, то у вас может получиться ложный сигнал о недооцененности.

Сопоставление списков топ-10 недооцененных иностранных компаний по P/E и EV/EBITDA покажет нам полезность всестороннего подхода.

Список иностранных компаний с наибольшим потенциалом роста, согласно значению P/E выглядит следующим образом:

Сравните его с т оп-10 самых недооцененных иностранных компаний по EV/EBITDA.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Недооценённые акции на российском рынке с потенциалом роста

Какие акции можно купить по заниженым ценам на российском фондовом рынке в 2021 году? Ниже представлена таблица с недооценёнными акциями на российском рынке, имеющих потенциал роста в обозримом будущем. Оценка проводится по основным фундаментальным показателям и финансовым мультипликаторам. Также указана причина для переоценки.

Таблица самых недооценённых акций российских компаний с потенциалом роста по состоянию на 2021 год. Последнее обновление от декабря 2021 года.

| Компания | Описание | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1. Сургутнефтегаз Цель: 45-48 руб |

| Название | Цена акции | P/E | P/S | P/BV | EV/EBITDA | Debt/EBITDA | Див. доходность (прогноз) |

| Kroger | 33,15 | 8,82 | 0,2 | 3,06 | 5,87 | 2,05 | 2,15% |

| Lennar | 72,97 | 8,91 | 0,96 | 1,22 | 7,29 | 0,42 | 1,43% |

| D.R. Horton | 80,02 | 10,41 | 1,28 | 2,37 | 9,73 | 0,34 | 1,04% |

| Intel | 58,18 | 11,90 | 3,11 | 2,95 | 5,90 | 0,46 | 2,36% |

| CVS Health | 72,18 | 12,05 | 0,36 | 1,49 | 9,25 | 1,27 | 2,74% |

| Verizon | 55,32 | 12,83 | 1,78 | 3,36 | 7,73 | 2,22 | 4,55% |

| Omnicom | 65,88 | 14,68 | 1,03 | 4,93 | 8,33 | 2,63 | 4,01% |

| Discovery | 36,42 | 17,01 | 2,22 | 1,87 | 8,46 | 1,52 | – |

| Exelon | 43,68 | 17,93 | 1,28 | 1,32 | 8,59 | 1,19 | 3,05% |

| Synchrony Financial | 37,29 | 16,33 | 1,7 | 1,81 | 3,24 | 1,30 | 5,33% |

| Rio Tinto | 78,48 | 17,53 | 3,01 | 3,1 | 5,59 | 0,36 | 4,98% |

| AT&T | 28,93 | 19,29 | 1,21 | 1,27 | 6,89 | 1,11 | 7,2% |

| Newmont | 59,30 | 18,17 | 4,22 | 2,18 | 9,93 | 0,3 | 2,77% |

Данные актуальны на 5 февраля 2021 года.

Более полный список недооцененных акций США в 2021 году – на моем канале Boosty.to. Каждый квартал я пересчитываю показатели и формирую модельный портфель. На сегодняшний день доходность портфеля составляет 24,46%. Для сравнения – за этот же период S&P 500 вырос на 8,01%.

Недооцененные акции российских компаний

Аналогичный портфель с акции недооцененных компаний с перспективной роста, но для России, я также собираю на Boosty.to. Пересмотр портфеля также происходит ежеквартально.

Последние данные я собрал буквально вчера – 5 февраля 2021 года. Далее покажу некоторые компании и прокомментирую, почему эти акции стоит покупать.

Критерии отбора – те же, что и для американских акций. Опять-таки, финальная цель – выбрать хорошие компании с устойчивыми денежными потоками, которым почему-то не повезло.

ФСК ЕЭС – электроэнергетические компании в России традиционно недооценены, поэтому в список самых недооцененные акций российских компаний с потенциалом роста в 2021 году попало немало электрогенерирующих и электрораспределяющих компаний. ФСК ЕЭС оказалась наиболее недооцененной по ключевым мультипликаторам. Потенциал ее роста – более 60% (до справедливой цены).

МРСК Центра, Интер РАО, ОГК-2, ТГК-1 – аналогично.

Росагро и Черкизово – обе компании показывают хорошие операционные результаты. Спрос на еду растет, а фактическая инфляция способствует росту прибылей обоих компаний. При этом Росагро и Черкизово специализируются на разных рынках (Росагро – свекла, сахар, зерновые, сыро, сливочное масло, а Черкизово – свинина, говядина, курятина, индюшатина, колбаса) и не конкурируют друг с другом напрямую. Следовательно, потенциал роста есть у обеих компаний.

Глобалтранс – компания занимается грузоперевозками, в основном, нефти. Одна из наиболее недооцененных и щедрых на дивиденды компаний на российском рынке.

Татнефть – несмотря на рост стоимости нефти, котировки Татнефти не спешат восстанавливаться. Если другие нефтяные гиганты типа Лукойла и Роснефти уже выросли, Татнефть по-прежнему недооценена. Дисконт к цене, на мой взгляд, вызван дивидендной политикой компании.

ЛСР – несмотря на существенный рост, ЛСР до сих пор недооценена. ПИК (который был в моем списке недооцененных акций на прошлый год) улетел в космос. ЛСР еще предстоит такой полет.

НМТП – новороссийский морской порт, как и Глобалтранс, потерял в стоимости из-за снижения объемов перевозки нефти. Как только цена нефти и объем ее транспортировки восстановятся до докризисных значений, мы увидим рост котировок. А пока дешево – это стоит покупать.

Ростелеком – отечественный интернет-провайдер и IT-компания, Ростелеком тоже имеет потенциал роста в 2021 году, правда, довольно ограниченный. Драйвером роста может стать выполнение миллиардных госзаказов – например, создание единой платформы для оплаты ЖКХ. При этом сдерживающим фактором остаются небольшие дивиденды и в целом низкое качество оказания услуг.

ММК – несмотря на внушительный рост котировок, среди всех сталеваров ММК до сих пор формально остается самой недооцененной. При этом дивидендная доходность комбината может достичь 12-14%!

Давайте сведем самые прибыльные акции в 2021 году в единую таблицу.

| Название | Цена акции | P/E | P/S | P/BV | EV/EBITDA | Debt/EBITDA | Див. доходность (прогноз) |

| ФСК ЕЭС | 0,2169 | 3,66 | 1,08 | 0,3 | 3,12 | 0,25 | 8,5% |

| МРСК Центра | 0,3698 | 4,63 | 0,16 | 0,35 | 3,5 | 0,99 | 5,5% |

| Росагро | 893 | 4,86 | 0,72 | 1,13 | 8,12 | 0,85 | 4,32% |

| Интер РАО | 5,31 | 5,23 | 0,39 | 0,71 | 1,12 | 0,15 | 3,55% |

| Глобалтранс | 509 | 5,31 | 10,3 | 1,8 | 3,4 | 0,63 | 15% |

| Россети | 1,68 | 5,41 | 0,33 | 0,28 | 3,69 | 0,46 | 6,9% |

| Черкизово | 1990 | 6,28 | 0,64 | 1,34 | 7,42 | 1,13 | 5,5% |

| ОГК-2 | 0,7878 | 7,34 | 0,71 | 0,63 | 3,06 | 0,28 | 7% |

| Татнефть | 513 | 11,62 | 1,46 | 1,53 | 5,43 | 0,08 | 6,44% |

| ЛСР | 943 | 11,64 | 0,85 | 1,13 | 576 | 1,16 | 5,24% |

| НМТП | 8,26 | 12,01 | 3,28 | 1,51 | 4,88 | 0,97 | 6,5% |

| Ростелеком | 104,13 | 12,78 | 0,72 | 0,95 | 4,45 | 2,82 | 4,8% |

| ММК | 52,14 | 13,4 | 1,28 | 1,75 | 5,73 | 0,21 | 12% |

Напомню, что данные в таблице актуальны на 5 февраля 2021 года.

В моем текущем портфеле находится 17 эмитентов – в таблице представлены только некоторые из них.

Каждый квартал я пересматриваю состав портфеля и составляю новый список, какие акции покупать в 2021 году, – всё это есть на моем канале Boosty.to. Там же я рассчитываю справедливые цены несколькими способами (коэффициент Грэма, дисконтирование денежных потоков, дисконтирование дивидендов, сравнительный подход) и вывожу справедливую цену акции в зависимости от полученных результатов.

За предыдущий период портфель недооцененных акций России заработал 18,5% (индекс Мосбиржи вырос на 18,88%), причем картину испортил QIWI.