5 шагов для инвентаризации товаров в рознице

Когда магазин принимает товары, сотрудники заносят их в учетную систему или тетрадку. При продаже товар убирают с остатков. Но этого еще недостаточно, чтобы знать реальную картину: не воруют ли сотрудники, нет ли пересортицы и у каких товаров вышел срок годности. Чтобы это выяснить, в магазине регулярно проводят инвентаризацию. Рассказываем, когда и как ее провести и оформить.

Зачем нужна инвентаризация товаров и в чем ее суть

Инвентаризация — это проверка фактических остатков товаров, которые есть в магазине и на складе, сверка их количества с данными из учетной системы. Если магазин не ведет учет, то инвентаризация помогает узнать, какие товары в наличии и чего не хватает. Из этих данных владелец магазина может сделать выводы о товарных остатках — активах его бизнеса.

Узнать, что реально есть в наличии. Магазин получает партию молока. Сотрудники принимают товары и заносят информацию в учетную систему. При продаже на кассе пачка молока списывается с остатков. Цифры в учетной системе не отражают реальность до конца: у части молока выходит срок годности, отдельные пачки воруют. Чтобы знать реальное положение дел, нужна инвентаризация.

Определить качество товара. При инвентаризации проверяют не только реальное количество товара, но и товарный вид: можно ли им торговать, не испорчен ли, не помят, есть ли ценник.

Понять, как работают сотрудники. Инвентаризация показывает недостачу или излишек товара. Причиной может быть воровство продавцов, невнимательность сотрудников, которые принимают товары, а также охраны магазина.

Инвентаризация дополняет учет и помогает владельцу магазина держать руку на пульсе.

Когда проводят инвентаризацию магазина

Владелец магазина сам решает, когда проводить инвентаризацию. Как часто проводить ревизию в течение года, зависит от размеров магазина и качества работы персонала.

Инвентаризация товаров — регулярно. Инвентаризацию нельзя проводить слишком часто, она мешает продажам: нужно закрыть для покупателей целый отдел или весь магазин. Поэтому в небольшом магазине для переучета обычно выбирают время, когда покупателей меньше всего: вечер, ночь или раннее утро. Проводить инвентаризацию ежедневно, раз в месяц или в неделю — зависит от размеров магазина.

В гипермаркетах и магазинах с большим ассортиментом проводят частичную инвентаризацию каждый день, почти в онлайн-режиме. Управляющий выбирает товарную группу, и сотрудники пересчитывают товары на выбранных полках. Это делают быстро и выбирают товары так, чтобы у покупателей был доступ к их альтернативам.

Небольшой круглосуточный магазин делает полную инвентаризацию — закрывается ранним утром, когда меньше всего посетителей. На дверь вешают табличку «Учет» и теряют максимум пару покупателей за месяц.

Инвентаризация основных средств — в исключительных случаях. Иногда магазин проводит ревизию оборудования и мебели. Это нужно в редких случаях: когда магазин продают или ликвидируют, если меняют управляющего или заметили, что имущество магазина пропало или его затопили соседи сверху.

Разберем, как проводить инвентаризацию товаров, по шагам.

Шаг 1. Подготовиться к инвентаризации

Перед тем как начинать инвентаризацию, нужно убедиться, что в процессе товары не будут добавляться на полки или уходить.

Закончить приемку. Нужно принять товары и завершить все поставки. Если они появятся на полке в процессе инвентаризации, это исказит ее результаты — на бумаге возникнут несуществующие излишки.

Приостановить продажи. Магазин может закрыться на время или ограничить доступ покупателей к конкретной категории, если инвентаризация частичная. Если покупатели продолжат брать товары с полки, возникнет недостача.

Шаг 2. Распечатать остатки из учетной системы

В крупном магазине инвентаризация начинается с того, что директор или управляющий выпускает приказ о проведении инвентаризации. Дальше в магазине создают комиссия из сотрудников. В небольшом магазине можно обойтись без этого документа и комиссии. Бланк приказа на инвентаризацию

Перед началом инвентаризации обязательно составляют инвентаризационную опись. В нее вносят остатки товаров по данным учетной системы и отмечают фактические остатки. Опись можно составить в свободной форме, но чаще заполняют бланк. Бланк инвентаризационной описи

Важно вводить в таблицу полное наименование, например «колбаса Краковская полукопченая». Так при проверке сотрудник не перепутает одну колбасу с другой.

Если владелец магазина не доверяет сотрудникам, он может дать им опись без указания остатков. Так они не смогут подогнать количество товара под цифры и скрыть недостачу. Еще вариант — поручить инвентаризацию сразу двум группам сотрудников, которые будут проверять данные друг друга.

Инвентаризация в Кабинете Дримкас

Предприниматель видит, какие товары на балансе у компании, может решить проблему пересортицы и устранить некорректные остатки.

Сервис заменяет товароучетную систему, Excel и другие программы.

Шаг 3. Посчитать фактические остатки

Дальше комиссия или сам владелец магазина считает фактическое количество товаров. Товары делят по категориям, пересчитывают одну и переходят к другой. Например, сначала считают весь хлеб, потом все молочные продукты.

Помимо пересчета товаров смотрят на их состояние и срок годности. Если товары испорчены, их считают отдельно и делают пометку. В дальнейшем их нужно будет списать и утилизировать.

Если магазин принимает и продает товары по штрихкодам, отдельно проверяют, чтобы он был на товарах. Если штрихкода нет, такие товары откладывают и считают их отдельно. Дальше на них нужно нанести штрихкоды и добавить в учетную систему.

В инвентаризационной описи напротив каждого товара ставят число. В итоге получают фактические остатки.

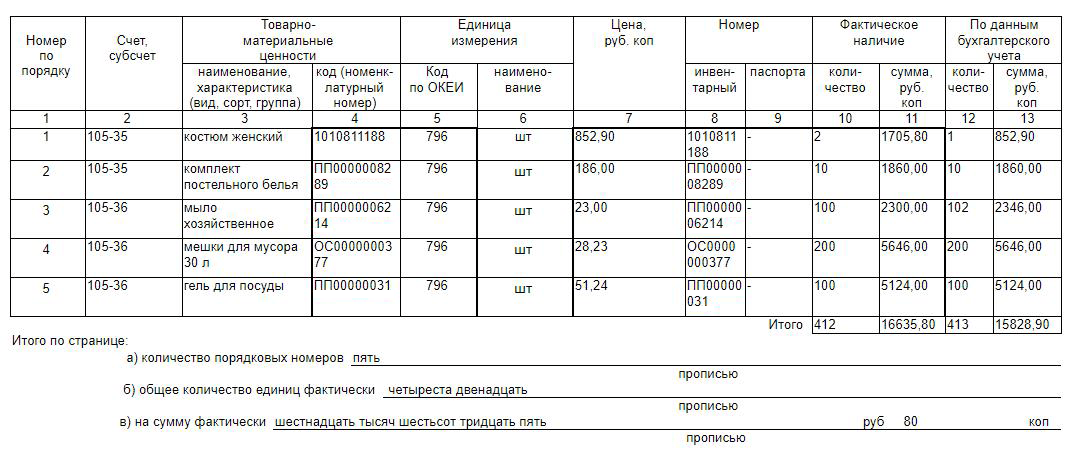

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik.ru

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik.ru

Шаг 4. Выявить расхождение

Когда фактические остатки зафиксировали, их сравнивают с остатками из учетной системы. Расхождения записывают в новый документ — ведомость учета результатов инвентаризации. Бланк ведомости учета результатов инвентаризации

В ведомости суммы, где это возможно, разносят по каждой из этих причин и сразу рассчитывают, какой убыток возник по вине сотрудников.

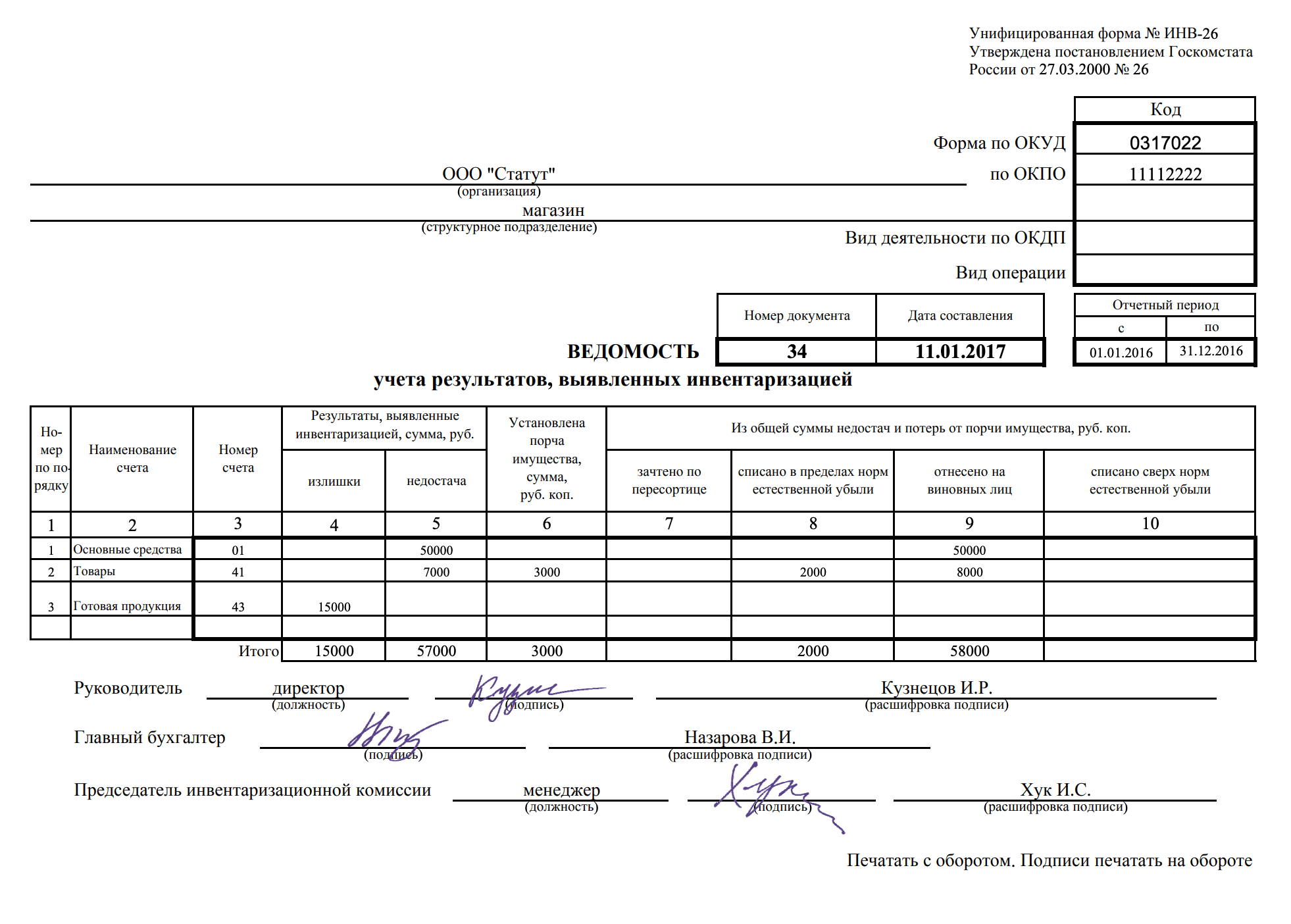

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Шаг 5. Принять меры по результатам инвентаризации

Теперь у владельца магазина есть документ, на основании которого можно внести изменения в учет и взыскать убытки с продавцов, кладовщика, охранника и других сотрудников. В крупном магазине эти решения закрепляют приказом об утверждении результатов инвентаризации, но это необязательно. Главное — оприходовать излишки и списать недостачу.

Излишки при инвентаризации — в фонд магазина. Товары принимают к учету по их закупочной стоимости на день инвентаризации. Бухгалтер начисляет сумму на финансовые результаты. Излишки учитывают в составе внереализационных доходов.

Недостача при инвентаризации — из зарплаты виновных. В крупных магазинах обычно есть норма убыли, недостача выше этой нормы удерживается с оплаты за работу продавцов и других виновных сотрудников. Если за прилавком стоит сам владелец магазина, он относит недостачу на убыток.

Недостача маркированных товаров — на списание в «Честный знак». Если магазин продает маркированные товары, например табак или обувь, недостачу кодов нужно списать в системе маркировки «Честный знак».

Что нужно знать об инвентаризации товаров

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.

Проведение инвентаризации

Содержание:

Каждая компания обязательно должна периодически проверяться на материальные активы и различные обстоятельства, то есть необходима фиксация наличия и анализ состояния. Также должно наблюдаться соответствие фактического количества, ценности и состояния материальных активов цифрам, находящихся в бухгалтерских бумагах. Всем владельцам бизнеса непременно придется осуществить инвентаризацию имущественных фондов, товаров и других активов.

Когда инвентаризация необходима?

Ниже мы расскажем правила проведения этой операции, а также раскроем детали характерные для оформления документов.

Важность инвентаризации

Инвентаризацией называют периодический учет денежных средств, проводимый сравнением фактической информации, которую получают осуществлением процедуры по персональной проверке, с информацией в бухгалтерском учете.

Реальное состояние или численность активов для инвентаризации может не соответствовать задокументированным по множеству причин:

Процедура инвентаризации исключительна важна для любой организации.

Основные функции инвентаризации

Проведение инвентаризации по закону

Федеральное законодательство страны утверждает обязательность данной процедуры. Предприниматели обязаны периодически проводить инвентаризацию собственного, арендованного и хранимого имущества, а также своих денежных обязательств по двум нормативным документам:

Оборудование и программное обеспечение для проведения инвентаризации товара

Для осуществления инвентаризации товара на складе вам понадобиться следующее оборудование и программное обеспечение:

Причины проведения инвентаризации

В законодательных документах указано, что инвентаризация должна быть назначена в обязательном порядке организациям, независимо от формы собственности, в следующих ситуациях:

Важно знать, что материальную ответственность несет группа лиц, а не отдельное лицо. Причиной для проведения инвентаризации может быть смена нынешнего руководителя группы на нового или смена состава, а также запрос участника данной группы.

Кем устанавливается режим процедуры?

Практически все детали инвентаризации предоставляются к заполнению руководством организации, также они изложены в Методических рекомендациях. Эти нюансы должны быть зафиксированы в документах предприятия. Руководство должно предоставить следующие сведения:

Что подлежит проверке

В зависимости от вида имущества, включенного в инвентарную ведомость, различают ее форму:

Инвентаризация проводится на следующих объектах, которые являются группами материальных ценностей и коммерческих обязательств.

Орган, осуществляющий проверку и учет

Так как инвентаризация признана обязательной и постоянной мерой, существование специальной постоянной комиссии по инвентаризации в организации является логичным исходом. Они несут определенные обязательства:

Над составом комиссии работает руководство организации, ее регистрация происходит в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). Можно включить следующих членов комиссии:

Когда имущественные активы небольшие по объему, то допускается предоставление функции инвентаризационной комиссии ревизионной комиссии, когда она осуществляет деятельность в организации.

Важно знать, что не присутствие даже одного члена комиссии при проведении инвентаризации оглашает процедуру недействительной.

Шаги проведения инвентаризации на предприятии

Разберем все шаги проведения инвентаризации. Процедура должна полностью соответствовать Методическим указаниям:

1. Этап подготовки. Перед началом инвентаризации необходимо принять следующие меры:

2. Процедура проверки. Участники комиссии по инвентаризации в полном составе осуществляют проверку (расчет, выявление и анализ) фактического наличия, качественного выражения, положения имущественных ценностей или коммерческих договоренностей. Для подобных целей необходимо создать соответствующие условия (приостановить работу организации как минимум на 3 дня, глава компании должна позаботиться о наличии конкретных приборов, инструментария и тары для обмера, взвешивания и остальных способов проверки, может понадобиться практическая помощь рабочей силы, например, для перемещения имущества). При осмотре обязательно присутствие лица, несущего материальную ответственность за объект. Если процедура затягивается на несколько дней, то комиссия должна опечатать место при выезде.

3. Опись. Занесение результатов проверки в инвентаризационные акты (необходимо составление 2 экземпляров или более). Отдельная фиксация осуществляется по проверке собственного, арендованного и хранимого имущества.

4. Анализ документации. Сравнение информации в документах с сведениями, которые находятся в бухгалтерских бумагах. Фиксируется соответствие или несоответствие. Если было замечено несоответствие, то необходимо составление сличительной ведомости с объяснением причиной нестыковки.

5. Оформление результатов. По исходу инвентаризационной проверки необходимо установить полное соответствие данных бухгалтерского учета реальным сведениям. Для этого можно использовать следующие механизмы:

Правила проведения инвентаризации товара в магазине: что это такое и как правильно проводится

Любая организация, вне зависимости от вида её деятельности, сталкивается с необходимостью организовать стабильное производственное хозяйство. Однако это требует комплексного подхода, включающего все направления предприятия. Тем не менее важнейшим вопросом остаётся инвентаризация товара в магазине (что это такое, как проводится, для чего необходима расскажем в этой статье).

Продукты

Для склада

Для магазина

Для учреждения

Характеристика

Ревизия магазинной продукции имеет определенную последовательность. Она состоит из нескольких этапов:

Подготовка. Руководитель пишет инвентаризационный приказ и ставит свою подпись, а в проверочном магазине выбирается переучетное время. В большинстве случаев оно приходится на вечер. Если же это круглосуточный супермаркет, то отдаётся предпочтение утренним часам или поздней ночи. На этот период приходится минимальная потребительская нагрузка.

Пересчет и сопоставление информации. Для ускорения этого процесса используются терминалы сбора данных. Они позволяют быстро определить вес, количество и прочие нужные параметры каждого из проверяемого товара.

Занесение результатов. Полученные данные заносятся в счислительную ведомость ИНВ-19. После этого комиссия заполняет акт списания.

Принятие мер в зависимости от полученных результатов. Ревизия может завершиться выписыванием штрафа ответственным людям, назначением повторной проверки или определением продукции, которая нуждается в более частом контроле.

Сопоставление реального состояния имущества предприятия с тем, что указывается в представленных документах, позволяет оценить работу сотрудников и сохранить собственные материалы в целостности. Периодическое проведение таких проверок преследует следующие цели:

Выявление фактов воровства покупателями или рабочим персоналом, а также прочие злодеяния, направленные на умышленное разворовывание организации.

Установить, каким имуществом владеет компания (это особенно важный нюанс для кредиторов, а также необходимая составляющая любого готового отчета).

Контроль товарной порчи, степень утряски и усушки для подготовки эффективных мероприятий на ближайшее время.

Порядок проведения инвентаризации: что учесть бухгалтеру

Перед составлением годовой отчетности, при выявлении фактов хищения или порчи имущества необходимо провести инвентаризацию. Как правильно это сделать, каким образом отразить ее результаты в бухучете, рассказывается в статье.

В каких случаях проведение инвентаризации обязательно

Провести инвентаризацию необходимо (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, далее – Положение № 34н):

Приказ о проведении инвентаризации

Прежде всего, необходимо оформить приказ генерального директора компании о проведении инвентаризации. Сделать это можно:

В документе следует указать:

1. Дату составления и номер.

2. Состав комиссии (ФИО и должность председателя и членов).

3. Перечень проверяемых активов и обязательств.

4. Даты начала и окончания инвентаризации (п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее – Методические указания).

5. Причину инвентаризации (контрольная проверка, переоценка и так далее).

6. Дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

Приказ необходимо внести в журнал учета контроля за в ы полнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 Методических указаний).

Сроки проведения инвентаризации

Сроки проведения инвентаризации определяет руководитель компании. Они могут быть конкретизированы в положении об инвентаризации (ч. 3 ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 2.1 Методических указаний).

Сроки зависят от случая проведения проверки и особенностей деятельности компании.

При установлении сроков годовой инвентаризации необходимо учитывать, что (п. п. 1.5, 2.1 Методических указаний):

Годовую опись имущества обычно осуществляют в период с 1 октября по 31 декабря отчетного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01). Завершить годовую проверку необходимо до даты подписания годовой бухгалтерской отчетности.

Сроки проведения инвентаризации при реорганизации (ликвидации) организации устанавливают так, чтобы завершить ее до даты составления передаточного акта или промежуточного ликвидационного баланса (п. 1.5 Методических указаний).

Срок проверки в ряде случаев может быть продлен. Такая необходимость может возникнуть, например, когда количество имущества значительно, оно находится далеко и так далее.

Законодательство не содержит каких-либо ограничений на такое продление. Однако годовую инвентаризацию и проверку при реорганизации или ликвидации компании надо завершить к определенному сроку.

Срок продлевают приказом генерального директора компании.

Порядок проведения инвентаризации

Шаг 1. Формирование комиссии

Проводить проверку может постоянно действующая инвентаризационная комиссия или рабочая инвентаризационная комиссия (п. 2.2 Методических указаний). Рабочие комиссии создают при большом объеме работ для одновременного проведения инвентаризации в отношении всего имущества компании.

Приказом можно утвердить состав как одной, так и нескольких комиссий. При небольшом объеме работ отдельную комиссию можно не создавать, а провести опись силами ревизионной комиссии, если она есть в компании.

Состав определяет генеральный директор организации. В комиссию, как правило, включают:

Членами комиссии в случае необходимости могут быть и сторонние специалисты (например, независимые аудиторы, оценщики). Как правило, в инвентаризационную комиссию входит не менее трех человек.

Председателем может быть любой сотрудник компании за исключением материально ответственного лица. Обычно председателем комиссии назначают заместителя генерального директора или руководителя одного из подразделений компании.

Материально ответственные лица в состав комиссии не входят, однако они обязаны присутствовать при проведении инвентаризации (п. п. 2.8, 2.10 Методических указаний).

Шаг 2. Подготовка к проведению проверки

Если объектом инвентаризации выступают матценности или денежные средства, то до начала проверки комиссия должна получить от материально ответственных лиц (п. 2.4 Методических указаний):

Также на этом этапе необходимо подготовить бланки инвентаризационных описей. Можно разработать их самостоятельно или использовать унифицированные бланки (формы № ИНВ-1, ИНВ-3, ИНВ-4).

Шаг 3. Проведение проверки

Инвентаризацию обязательно нужно проводить в присутствии материально ответственного лица (п. 2.8 Методических указаний). Если установлена коллективная материальная ответственность, следует обеспечить присутствие всех членов бригады.

Комиссия проверяет наличие, состояние и оценку имущества и обязательств компании (ч. 2 ст. 11 закона № 402-ФЗ, п. 26 Положения № 34н). При инвентаризации имущества – фактическое наличие запасов, основных средств, наличных денежных средств и так далее. Делают это путем натурального подсчета, взвешивания, обмера (п. п. 2.7, 2.8 Методических указаний).

Кроме того, комиссия проверяет наличие и правильность оценки активов, не имеющих материально-вещественной формы (нематериальные активы, финансовые вложения и прочие) – путем сверки документов, подтверждающих права компании на эти активы, с данными учета (п. п. 3.8, 3.14, 3.43 Методических указаний).

Инвентаризация обязательств включает проверку правильности и обоснованности сумм кредиторской задолженности перед поставщиками и подрядчиками, обязательств по возврату кредитов и займов, задолженности перед бюджетом по налогам и взносам, перед персоналом по выплате зарплаты, оценочных обязательств.

Правильность и обоснованность сумм кредиторской и дебиторской задолженности обосновывают путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. п. 3.44, 3.48 Методических указаний).

Шаг 4. Оформление результатов инвентаризации

Комиссия заносит в описи сведения о фактическом наличии проверяемых активов. В них же материально ответственные лица делают отметку о том, что проверка проведена в их присутствии (п. п. 2.5, 2.10 Методических указаний).

По имуществу, при инвентаризации которого комиссия выявила отклонения от учетных данных, составляют Сличительную ведомость (п. 4.1 Методических указаний).

По итогам проверки проводят заседание инвентаризационной комиссии. Протокол составляют в свободной форме. Помимо процедурных моментов (время проведения, состав присутствующих) в документе фиксируют

Протокол подписывают все члены комиссии.

В форме № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» следует обобщить результаты проверки. Ведомость можно составить в произвольном виде. В документе необходимо отразить все выявленные излишки и недостачи, а также указать способ их урегулирования (п. 5.6 Методических указаний).

Допускается составление ведомости по итогам нескольких инвентаризаций, проведенных в течение отчетного периода. Можно детализировать ее вплоть до конкретных расхождений, указанных в сличительной ведомости.

Ведомость учета результатов, вместе с протоколом заседания инвентаризационной комиссии передают на рассмотрение генеральному директору компании для принятия окончательного решения.

Окончательное решение руководителя по итогам рассмотрения представленных документов фиксируют в приказе (п. 5.4 Методических указаний). В нем необходимо также прописать порядок устранения расхождений, выявленных в ходе проверки.

Бухгалтерский учет результатов проведения инвентаризации

Результаты инвентаризации нужно отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 закона № 402-ФЗ, п. 5.5 Методических указаний). Годовая инвентаризация должна сформировать показатели годовой бухгалтерской отчетности.

Результаты проверки следует учесть так:

Зачет пересортицы

Условия проведения зачета недостач и излишков при пересортице (п. 5.3 Методических указаний по инвентаризации):

Если оба условия выполняются, можно зачесть излишки и недостачи ценностей одного наименования в тождественных количествах.

При проведении зачета недостач и излишков нужно сделать запись в аналитическом учете: по дебету счета учета ценностей, по которым обнаружен излишек, и кредиту счета учета ценностей, по которым обнаружена недостача.

В количественном выражении зачет следует сделать на меньшее из следующих значений:

Если при зачете стоимость недостающих ценностей оказалась ниже, чем стоимость ценностей, оказавшихся в излишке, разницу включают в прочие доходы (п. 7 ПБУ 9/99 «Доходы организации»).

Если при зачете стоимость недостающих ценностей выше, чем стоимость ценностей, оказавшихся в излишке, эту разницу относят на прочие расходы (пп. «б» п. 43 ФСБУ 5/2019, п. 11 ПБУ 10/99 «Расходы организации»).

До распределения суммы потерь между счетами можно предварительно учесть ее на счете 94 «Недостачи и потери от порчи ценностей». Такое распределение нужно произвести до конца года, чтобы на счете 94 не осталось сумм, которые не соответствуют понятию актива.

Бухгалтерские записи могут быть следующими.

Зачет равнозначных излишков и недостачи:

Операция

Кредит

Недостача ценностей одного сорта зачтена за счет излишков ценностей другого сорта

Стоимость недостающих ценностей выше, чем стоимость ценностей, оказавшихся в излишке:

Операция

Кредит

Отражена сумма недостачи, выявленной в результате инвентаризации (с учетом зачета по пересортице)

Стоимость недостающих ценностей (с учетом зачета по пересортице) списана в прочие расходы

На дату получения письменного согласия виновного лица или решения суда о возмещении убытков от пересортицы признан прочий доход в сумме возмещения, подлежащего получению от виновного лица

Стоимость недостающих ценностей ниже, чем стоимость ценностей, оказавшихся в излишке:

Операция

Кредит

Отражено превышение стоимости зачтенных излишков над стоимостью зачтенных недостач

Списание недостачи

Суммы недостач, которые не являются следствием ошибок и не могут быть зачтены излишками по пересортице, учитывают в следующем порядке:

Сделать это надо в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 16 ПБУ 10/99).

Учет излишков

Выявление излишков зачастую свидетельствует об ошибке, заключающейся в неотражении или некорректном отражении фактов хозяйственной жизни.

Поэтому в первую очередь нужно проверить, не допущены ли ошибки в бухгалтерском учете – возможно, дважды было отражено в учете списание или своевременно не учтено поступление ценностей.

Если ошибка выявлена, то ее следует исправить обычном порядке – в зависимости от того, это ошибка текущего года или прошлых лет.

Если найти ошибку не удалось (например, истек срок хранения первичных документов за период, в котором предположительно была совершена ошибка), то рыночную стоимость найденных ценностей нужно включить в прочие доходы в том отчетном периоде, к которому относится дата, по состоянию на которую проведена инвентаризация (ч. 4 ст. 11 Закона № 402-ФЗ, п. 7 ПБУ 9/99 «Доходы организации», п. 5.1 Методических указаний).

Учет результатов инвентаризации расчетов

По итогам инвентаризации расчетов необходимо:

Кто несет ответственность за правильность проведения инвентаризации

Ответственность за соблюдение сроков и порядка проведения инвентаризации, своевременность и правильность оформления документов по инвентаризации, в том числе за полноту и точность указания в инвентаризационной описи отличительных признаков и фактических остатков проверяемых материальных ценностей несет инвентаризационная комиссия (п. 2.6 Методических указаний)

Налоговая инспекция может оштрафовать компанию за недостоверность данных учета и отчетности, если установит расхождение учетных данных с фактическими (ст. 120 НК РФ, ст. 15.11 КоАП).

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина