Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 1)

Почему этот длинный пост про норвежский пенсионный фонд, а не про пенсионный фонд России? Ответ будет в самом конце.

Недавно (в сентябре) норвежский фонд выпустил интересный доклад на 106 страниц, где рассказал об истории фонда и о том, как они распоряжаются сверхдоходами от нефти — деньгами норвежских пенсионеров. И очень интересным лично для меня разделом является раздел, где они рассказали, как они к этому пришли: как они от скупки валюты в свои резервы (то, чем занимается сейчас их российский прототип — ФНБ) пришли к решению инвестировать по всему миру, причём 70% — в акции. Это абсолютно непохоже на «классический» подход (или то, что нам пытаются преподнести как «классический» подход), при котором пенсионные деньги должны быть инвестированы консервативно, желательно в облигации понадёжнее.

Но всё начиналось с малого.

Историю фонда норвежцы привыкли вести с 1996 года, именно тогда состоялась первая транзакция: в фонд передано почти 2 миллиарда норвежских крон.

30-летняя история:

1990 — Акт о создании нефтяного фонда;

1996 — Первое пополнение;

2010 — Добавление недвижимости в активы фонда;

2019 — 10 трлн крон в фонде.

От 0% до 40% в акциях

Вот что пишет Норвежский фонд:

«В общей сумме мы получили 45 млрд крон в 1996 году, и это были деньги, которые Норвегия хранила в валютных резервах. Первые наши инвестиции были отправлены в госдолг развитых стран, причем 75% — в госдолг европейских стран. Большая часть денег (25%) была инвестирована в госдолг Швеции и Дании»

От себя я добавлю, что Норвегия не признает инвестиции в золото, в золоте они хранят ровно 0,00 крон, и так было с момента создания фонда. Грамотный это подход или нет, я не берусь судить, а просто оглашаю этот факт.

«Но в 1997 году мы приняли решение об инвестициях в акции развитых стран. И уже в апреле 1997 года доля акций составила 30%. Впоследствии Министерство финансов Норвегии решило увеличить эту долю до 40%. Это было очень смелым решением: мы не имели опыта инвестиций в акции, и шли на повышенный риск и на готовность к высокой волатильности в обмен на большую потенциальную доходность. Фонд был небольшим в то время, и поэтому технически это не было сложным: переход занял всего 5 месяцев»

Впоследствии норвежский фонд неоднократно возвращался к пересмотру стратегии (в пузырь доткомов казалось, что акции — это плохая идея для инвестиций пенсионных средств), но вплоть до 2005 года решение оставалось неизменным.

От 40% до 60% в акциях

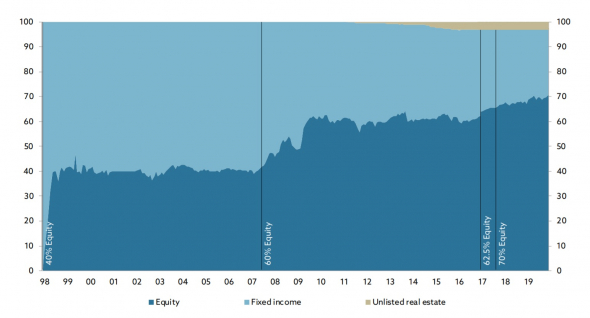

В 2005 году Норвежский фонд принял решение об увеличении доли до 50%. А уже через год, в 2006 году, было принято решение об увеличении до 60% доли в акциях. В эти годы фонд уже был внушительным, и держал огромные позиции в облигациях по всему миру. Возможно, уже тогда они осознавали, что с ипотечными облигациями США что-то не так (ипотечный пузырь лопнул в 2008). Однако, управление такими большими деньгами не было плёвым делом, и переход к модели «60% в акциях, 40% в облигациях» затянулся вплоть до начала 2009 года.

Правило 60% оставалось неизменным до 2017 года. И в 2017 году фонд решил добавить в портфель ещё один тип активов — недвижимость. Рекомендуемая аллокация активов принята следующая: 60% акции, 35% облигации, 5% недвижимость.

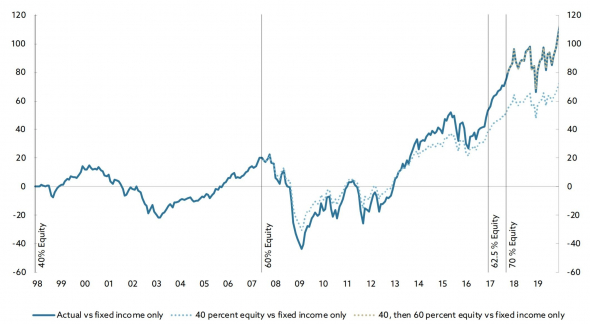

Решение стоимостью в 1 триллион крон. Переход от модели 40% к модели 60% на истории показал свою эффективность: норвежцам удалось засчет этого трудного решения добавить к доходности фонда 1 трлн крон в абсолютном выражении.

Если смотреть в процентах, то это решение дало целых 30% к чистой доходности фонда за 13 лет с 2007 года. Причем, вплоть до 2013 года это не выглядело как хорошее решение. Другим пунктиром на графиках показан эффект от перехода к 70%, и пока о результатах говорить рано.

Переход к 70%

Ещё с 2006 года шло жаркое обсуждение с предложением довести долю акций до 75%. Но следующее изменение вступило в силу только в феврале 2017 года: теперь фонд стремится к удержанию доли 70% в акциях компаний со всего мира. Переход от 60% к 70% занял 2 года, и в апреле 2019 этот показатель был впервые достигнут.

Начиная с 2010 года, в фонд начали добавлять недвижимость. Сейчас аллокация активов такова: 70% акции, 27% облигации, 3% недвижимость.

На сегодня всё, но я хочу написать ещё несколько частей, потому что в этом 106-страничном отчёте норвежцы нам рассказывают о ещё более интересных вещах:

Почему мне это интересно? Потому что мой горизонт инвестиций совпадает с Норвежским пенсионным фондом, и так получилось, что я давно за ним слежу, и мне импонирует их подход. Я тоже коплю на пенсию, и мой горизонт — вечность. О своих потугах я рассказываю в своем Телеграм-канале, откуда этот пост и взят. У них ещё многому можно научиться!

Что с Пенсионным фондом России? Да ничего. Я долго ждал годового отчёта за 2019 год (на дворе ноябрь-2020, ага), а его всё нет. Сегодня решил позвонить туда и спросить, в чём же дело. Красивой истории не будет: меня культурно послали. Колл-центр не при делах, контактов (почта для обращения, телефон) они дать не могут.

Как нас вводят в заблуждение СМИ: Норвежский суверенный фонд опубликовал данные за 2020 год

Похоже, никому в этом мире верить нельзя. В начале 2021 года по всему миру прокатилась новость от «надёжных источников в Bloomberg» о том, что Норвежский суверенный фонд продал весь нефтегазовый сектор из своего портфеля!

Ещё тогда меня удивила такая цитата у наших фэйкоделов:

В общем-то, наших обвинять практически не в чем, ведь вся их работа заключается в том, чтобы через гугл-переводчик перевести пост с Bloomberg, не проверяя первоисточники. И вот цитата, которую они перевели через Google Translate, нажали «опубликовать», и спокойно пошли пить чай:

Т.е., если Норвежский фонд ничего бы не делал, его позиция должна была составить

Тогда я выразил скепсис, но в ответ получил что-то вроде: «сиди и молчи, ты — дилетант, как ты можешь спорить с Bloomberg, Интерфаксом и РБК!» Сегодня 25.02.2021, как и было обещано, фонд опубликовал свои данные за 2020 год. Качаю таблицу, фильтрую 2020 год по Oil&Gas».

Однако, если смотреть на количество позиций, то здесь есть тектонический сдвиг: количество позиций сокращено на треть.

Я проанализировал эти данные для вас, основной вывод: они вышли из множества мелких позиций, связанных с американской сланцевой нефтью.

Вот несколько основных моментов:

Мы ждём в ближайшие дни ещё и оформленный годовой отчёт с комментариями, возможно, в нём будут какие-то комментарии. Буду держать в курсе.

Этот материал из моего скромного блога о персональных финансах и инвестициях, на который вы не подпишетесь, ведь я — какой-то левый человек, заглядывающий в первоисточники, а не Медуза и The Bell.

Почему Медуза помойка? У РБК как ушёл отдел целый, понятно.

Какие СМИ у нас тогда не помойка по вашему?

Потому что Медуза спонсируется Ходором? Или это другое?

Там точно неизвестно кто спонсирует, то ли Ходор, то ли Сорос, то ли ещё кто.

Да, повестка чёткая — проблемы в России и только, без всего хорошего. Но статьи и расследования их вполне пригодны для понимания общей картины, так как «другое» не расскажут в провластных СМИ. На критику США и запада в целом у них табу) Поэтому это не помойка, а просто узконаправленное освещение фактов, не более.

Я к тому, что сто́ит смотреть несколько источников — прозападные и пророссийские, отделять зерна от плевел так сказать, не поддаваться на провокации как с одной стороны так и с другой.

Фейки и высказывание мнений (которое противоречит принципам журналистики) — это по-вашему «освещение фактов»?

Вот Медузу ни разу не ловил на фейках. Да, бывало они ошибались, но тут же извинялись и сами себя правили в посоедующем. А вот провластные СМИ (теперь и РБК тоже) — постоянно, и без всяких признаний и извинений с их стороны 🙂

Приведете примеры фейков?

И какие у них были высказывания, что противоречат принципам журналистики?

Мне правда интересно, может что упускаю из виду.

Потому что в Латвии, финансируется «непонятно» кем, в совете осетинская и тд.

Из упомянутых читаю рбк, коммерсант, блумберг. Еще российскую газету. Но не доверяю всем на 100%, особенно, когда дело касается законов, тк журналисты в них не разбираются, им главное новость сделать поострее.

Бывает не просто ошибки на какой-то от себя рассказ. И потом разносят дезинформацию.

Спасибо бро за проделанную работу. Как то привык верить рбк и коммерсанту. Видимо старею, теряю хватку

Куда вкладывают деньги норвежские пенсионеры

Свой нефтяной путь Норвегия начала в 1971 году. С открытия и разработки нефтяных месторождений. И с каждым годом наращивает добычу полезных ископаемых.

Знакомая модель экономики. Не находите? Напоминает Россию.

Пенсионный фонд Норвегии

Но такая ветвь развития предполагает сильную зависимость от мировых цен на ресурсы. Дабы как-то сгладить возможные негативные события в будущем (и подстелить себе соломки) был было решено откладывать сверх доходы в специальный фонд. Ранее он назывался нефтяной. Сейчас носит название Норвежский пенсионный фонд.

Ребята стартовали в 1996 году. Сделал первые пополнения фонда. И за 2,5 десятилетия фонд стал одним из крупнейших в мире.

На момент написания статьи активы Норвежского пенсионного фонда оцениваются в 9 615 500 000 000 норвежских крон (или 9,6 триллиона).

Чтобы понять насколько это много, представьте, что на каждого жителя страны приходится почти по 200 тысяч долларов.

Российский фонд национального благосостояния (ФНБ), у которого вроде бы аналогичная миссия («Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан РФ»), оценивается в 120 миллиардов (менее 1 тысячи доллара на россиянина).

Доходность фонда

За период с 1998 по 2019 среднегодовая доходность Норвежского фонда составила 5,9% годовых.

Выходит почти по 1 тысячи долларов на брата (каждого жителя) ежемесячно. Вся Норвегия в один день может решить перестать работать. Уехать в какую-нибудь недорогую страну и скромно жить на получаемый доход. Вся жизнь.

Где деньги, Карл?

Куда инвестируются средств норвежских пенсионеров?

Структура фонда по классу активов:

Норвежцы инвестируют в акции 9 153 компаний из 73 стран. Фонду владеет долей 1,4% от всех компаний обращающихся на фондовом рынке.

Самые крупные вложения фонда.

Вложения в разные страны

Инвестиции в США. Всего инвестировано в 1930 американских компаний на сумму 245 миллиардов.

Есть в сферах интересов пенсионного фонда и Россия.

Норвегия владеет долями в 49 российских компаниях. На сумму 2,7 миллиарда долларов (во всю Россию вложено почти в 2,5 раза меньше, чем в одну компанию Google).

Что куплено?

И даже в Тинькофф вложено 79 миллионов баксов.

Когда вы покупаете товар в Магните или пользуетесь услугами Сбербанка, где-то радуется и подсчитывает прибыль норвежский пенсионер.

Знаете ли вы, что Россия ежегодно выплачивает Норвегии (вернее пенсионному фонду) около 100 миллионов долларов ежегодно. В виде процентов по государственному долгу.

Норвежцы вложились в наши ОФЗ и регулярны получают многомиллионные купоны.

Правда сейчас доля российских облигаций уменьшилась до 1,2 млрд долларов. Несколько лет назад инвестиции составляли 4,5 миллиарда.

Но тем не менее, мы должны каждому жителю Норвегии по 15 тысяч рублей!

На официальном сайте фонда есть интерактивная карта мира. Можно поиграться и посмотреть где хранятся и в какие активы вложены деньги Норвежского пенсионного фонда. Ссылка здесь.

Government Pension Fund Global (GPFG)

Общий долг на 31.12.2018г: NOK 389,491 млрд

Общий долг на 31.12.2019г: NOK 367,015 млрд

Общий долг на 31.12.2020г: NOK 431,983 млрд

Общий долг на 30.06.2021г: NOK 358,117 млрд

GPFG – Вложения Глобального Пенсионного Фонда Норвегии

Период * Доля портфеля в акциях *Фиксированный доход ** Недвижимость

6м 17 * NOK 5,221 трлн (65,1%) * NOK 2,598 трлн (32,4%) * NOK 199 млрд (5,1%)

2017г * NOK 5,653 трлн (66,6%) * NOK 2,616 трлн (30,8%) * NOK 219 млрд (2,6%)

6м 18 * NOK 5,569 трлн (66,8%) * NOK 2,551 трлн (30,6%) * NOK 220 млрд (2,6%)

2018г * NOK 5,477 трлн (66,3%) * NOK 2,533 трлн (30,7%) * NOK 246 млрд (3,0%)

6м 19 * NOK 6,349 трлн (69,3%) * NOK 2,565 трлн (28,0%) * NOK 247 млрд (2,8%)

2019г * NOK 7,145 трлн (70,8%) * NOK 2,670 трлн (26,5%) * NOK 273 млрд (2,7%)

6м 20 * NOK 7,238 трлн (69,6%) * NOK 2,870 трлн (27,6%) * NOK 291 млрд (2,8%)

2020г * NOK 7,945 трлн (72,8%) * NOK 2,695 трлн (24,7%) * NOK 273 млрд (2,5%)

6м 21 * NOK 8,452 трлн (72,4%) * NOK 2,925 трлн (25,1%) * NOK 281 млрд (2,4%)

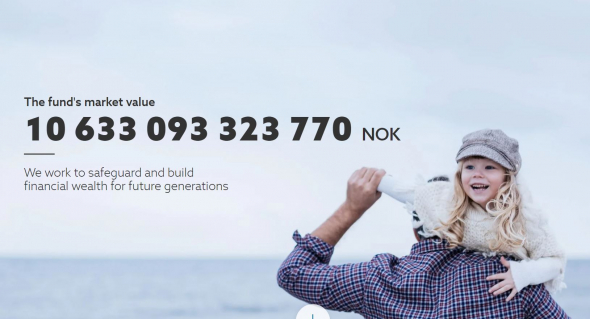

По состоянию на 30 июня 2021 года стоимость Фонда составляла 11,673 трлн крон.

72,4 процента Фонда было инвестировано в акции; 25,1 процента — в инструменты с фиксированным доходом; 2,4 процента — в незарегистрированную недвижимость и 0,1 процента — в инфраструктуру возобновляемых источников энергии, не котирующихся на бирже.

Рыночная стоимость Глобального Пенсионного Фонда Норвегии на 30 июня 2021г составила 11,673 трлн крон ($1,361.85 трлн), по сравнению с 10,914 трлн крон ($1,272.43 трлн) на 31 декабря 2020 года.

www.nbim.no/en/publications/reports/

www.nbim.no/en/the-fund/market-value/

Прибыль 2020г: NOK 1,069.71 трлн

Government Pension Fund Global (GPFG)

Общий долг на 31.12.2018г: NOK 389,491 млрд

Общий долг на 31.12.2019г: NOK 367,015 млрд

Общий долг на 31.12.2020г: NOK 431,983 млрд

GPFG – Вложения Глобального Пенсионного Фонда Норвегии

Доля портфеля в акциях ******** Фиксированный доход *** Недвижимость

2016г: NOK 4,692 трлн (62,5%) * NOK 2,577 трлн (34,3%) * NOK 241,756 млрд (3,2%)

2017г: NOK 5,653 трлн (66,6%) * NOK 2,616 трлн (30,8%) * NOK 218,643 млрд (2,6%)

2018г: NOK 5,477 трлн (66,3%) * NOK 2,533 трлн (30,7%)* NOK 246,013 млрд (3,0%)

2019г: NOK 7,145 трлн (70,8%) * NOK 2,670 трлн (26,5%) * NOK 273,000 млрд (2,7%)

2020г: NOK 7,945 трлн (72,8%) * NOK 2,695 трлн (24,7%) * NOK 273,000 млрд (2,3%)

В какие российские бумаги инвестирует крупнейший пенсионный фонд

Норвежский государственный пенсионный фонд под управлением Norges Bank раскрыл структуру портфеля по итогам 2017г. За прошлый год фонд заработал 13,7% или за вычетом инфляции 11,6%.

Стратегия фонда базируется на долгосрочном взгляде на фундаментальные основы сектора или отдельной компании. Управляющие менеджеры фонда часто проводят встречи с высшим руководством компаний, в которые инвестируют, а также с различными локальными экспертами. Это дает лучшее понимание рынков, на которых присутствует фонд. Покупки или продажи фондом активов могут дать некоторое представление об ожидаемом будущем той или иной бумаги.

Вложения фонда очень сильно диверсифицированы. Около 67% приходится на акции, 31% на долговые инструменты и чуть более 2% вложений относятся к недвижимости. Акции распределены между 10 секторами, 72 странами. Соответственно присутствует и валютная диверсификация. Большая часть инвестиций приходится на Северную Америку и Европу. Однако вложения в активы развивающихся рынков принесли больше всего плодов в 2017 г. — 28,7%, против 18,4% от развитых рынков.

Для начала отметим, что за прошлый год фонд полностью распродал акции Черкизово (4,89%), М.Видео (3,3%), Ростелеком (0,12%), Россети (0,09%), Юнипро (0,87%), Уралкалий (0,04%) и Русгидро (0,17%). Но взамен впервые были куплены акции БСПБ, Детский мир, Эталон, MirLand Development, Globaltrans и Обувь России.

Из оставшихся бумаг больше всего фонд сократил долю Ленты (-2,62%). Самая большая покупка в процентах от уставного капитала — Детский мир (+3,93%), за ним следом Эталон (+3,76%) и ТМК (+3,13%).

Топ пять самых дорогих инвестиции в портфеле норвежского фонда: Сбербанк, неожиданно Сургутнефтегаз, НЛМК, X5 Retail и Лукойл.

По доли от уставного капитала топ пять компаний выглядят так: ЛСР, Детский мир, Эталон, ТМК, TCS Group.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Не все активы ушли в минус

Неделя после краха, или девелоперы под ударом

Взгляд на золото в 2022

Сегодня на СПБ. Страхи возобладали на рынке

Нефть с утра падает на 2% из-за новых локдаунов

Совкомфлот объявляет байбэк. Акции будут выкупаться с рынка

Акции, которые выросли на 50% и имеют потенциал еще +50%

Нефть Brent снижается на 5%. В чем дело

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.