Объединенная вагонная компания (ОВК, UWGN)

На форуме тоже надо вводить сектор ПИР.

Меньше шуму, больше дела

На 30.09 фри 23,6%. Торгуется мизер, фонды не брали. Не исключено, что фри в разных карманах у одного бенефициара. Больше только у траста и открытия.

У обоих вместе контрольный пакет 52,1% непрофильного актива, взятого по цене выше 300 рэ, и который необходимо скинуть в безубыток, а лучше с +, и в ближайшее время

у меня нет ни одной акции в данный момент. чтобы поднять котировку хоть на 100%, надо убедить всю биржу выкупить хоть по 10 лотов. а это труд.

ушла. к своим акциям.

На форуме тоже надо вводить сектор ПИР.

Меньше шуму, больше дела

На 30.09 фри 23,6%. Торгуется мизер, фонды не брали. Не исключено, что фри в разных карманах у одного бенефициара. Больше только у траста и открытия.

У обоих вместе контрольный пакет 52,1% непрофильного актива, взятого по цене выше 300 рэ, и который необходимо скинуть в безубыток, а лучше с +, и в ближайшее время

На форуме тоже надо вводить сектор ПИР.

Меньше шуму, больше дела

На 30.09 фри 23,6%. Торгуется мизер, фонды не брали. Не исключено, что фри в разных карманах у одного бенефициара. Больше только у траста и открытия.

У обоих вместе контрольный пакет 52,1% непрофильного актива, взятого по цене выше 300 рэ, и который необходимо скинуть в безубыток, а лучше с +, и в ближайшее время

да вроде 27% проблемного актива. у него же только проблемные. года 2 будет причёсывать теперь, чтобы продать.

https://www.rbc.ru/finances/02/12/2021/61a75ad5.

не указан год, но вроде этот.

Крупнейший акционер ОВК назвал причины дефолта ее «дочки» — РБК

Мы предлагали целый ряд вариантов, но пока не договорились. На самом деле это более-менее обычная практика. Будем продолжать переговоры, до чего-то договоримся», — добавил Соколов.

Он не стал раскрывать детали антикризисного плана, но отметил, что у ОВК есть кредитная поддержка и от банка непрофильных активов, и от «Открытия»: «Мы провели очень льготную реструктуризацию для компании на своем балансе. Кроме того, мы, по сути, все платежи по своим кредитам перенесли с этого года, видя, что компания оказалась зажатой в «ножницах»: с одной стороны — цены на вагоны, с другой — цены на металл. Все, что мы могли сделать как активный кредитор, мы сделали. Все платежи с этого года передвинуты в будущее. Договориться об этом же с прочими кредиторами пока не удалось. Мы ищем компромисс».

29 ноября агентство «Эксперт РА» понизило рейтинг кредитоспособности «ОВК Финанс» с ruBB- до уровня ruC. Это означает, что у компании «очень низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации», а своевременное выполнение финансовых обязательств «крайне маловероятно».

«Надо понимать — мы не волшебники. Если цены на металлы и на вагоны останутся на тех же уровнях, на которых они есть, придется двигать и дальше эти платежи. Чудес не бывает: компания из воздуха деньги не печатает, она производит вагоны, ничего другого не делает», — заключил Соколов.

«Эксперт РА» негативно оценивал рыночные перспективы вагонной отрасли «в перспективе ближайших двух-трех лет». «Сложившийся профицит подвижного состава может продлиться

до 2023

Есть ли перспективы у НПК ОВК

Есть ли перспективы у НПК ОВК

НПК ОВК — машиностроительное предприятие производящее вагоны.

Акции упали с пиков в 10 раз.

Эта статья — попытка разобраться со следующими вопросами :

1. Текущее положение предприятия и отрасли

2. Варианты дальнейшего развития событий

Отрасль выглядит не важно, объемы производства снижаются, некоторые производители сворачивают производства и перебиваются случайными заказами, остальные работают не на полную загрузку, основные причины:

— низкие ставки на аренду

— рост цен на сырье ( металл)

Некоторые крупные операторы, например Globaltrans, снижают и допускают вообще полное временное, отсутствие закупок вагонов.

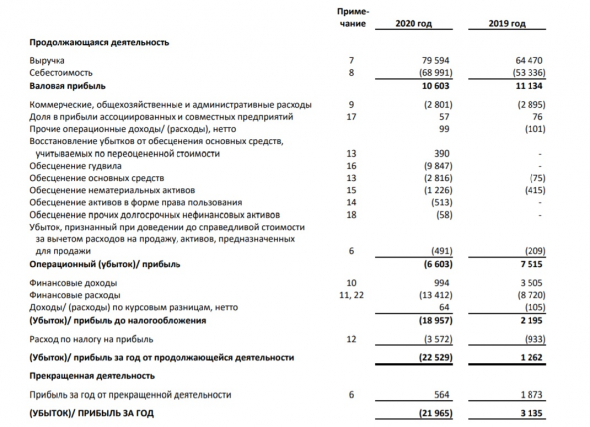

Оценим текущее финансовое состояние ОВК по отчету по МСФО за 2020 год

Весь баланс — 97,918 млрд, но капитал отрицательный за счет накопленного убытка в 47 млрд. из которых 21, 965 млрд получено в этом году.

Получается что ОВК на текущий момент долг — 112, 674 млрд. ( строка «Итого обязательства баланса»).

Количество акций в обращении 115996689, цена акции на закрытии 28.05.2021 — 76,9 рублей, вся капитализация — 8,920 млрд. рублей.

Т.е. если все продать, раздать долги, то акционерам ничего не светит, еще и должны будут.

Если рассматривать только эту информацию, то вывод простой:

ОВК — убыточная компания с отрицательным капиталом на падающем рынке.

Предлагаю разобраться так ли все плохо на самом деле, как нам рисуют и можно ли на этом заработать.

Единственный вариант при котором имеет смысл покупать акции это такая ситуация в будущем, когда появится постоянная чистая прибыль, с которой постепенно отдадут все долги, будут платить дивиденды и наращиваться собственный капитал.

Посмотрим подробно на отчет о прибылях и убытках по МСФО за 2020 год

Валовая прибыль примерно такая как в прошлом году, но чистая отрицательная, а в прошлом году итоговый результат пусть был скромным, но все же положительным — плюс 1,262 млрд.

Существенно уменьшили прибыль такие статьи как «Обесценивание гудвила» — 9,847 млрд, «Обесценение основных средств» — 2,816 млрд, «Обесценение нематериальных активов»- 1,226 млрд., «Обесценение активов в форме права пользования» — 0,513 млрд, плюс статья «Финансовые расходы» выросла на 4,692 млрд. рублей.

Предлагаю понять разовые это расходы или они будут и в текущем 2021 году.

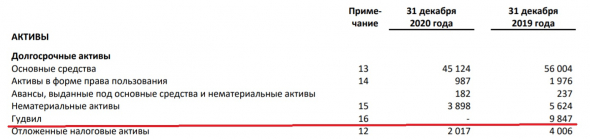

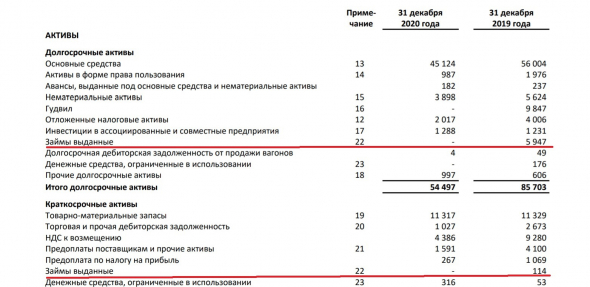

Начнем с Гудвила, если мы посмотрим на строку «Гудвил» в разделе «Активы» баланса то увидим что весь Гудвил списан в 2020 году и списывать в этом нечего, следовательно списание разовое.

Обесценение основных средств» — 2,816 млрд, а в прошлом году было всего 0,075 млрд ( 75 миллионов».

Как пишут в Приложении 15 (стр. 64 отчета по МСФО) при обычном «индивидуальном обесценении» списали бы 0,620 млрд, но т. к. они дополнительно провели «тестирование на обесценение идентифицируемых активов в ЕГДС «Производство» то доначислили 0,606 млрд. рублей.

Так же выросли статьи «Обесценение нематериальных активов» в этом году 1,226 млрд, в прошлом 0,415.

Нематериальных активов еще достаточно на балансе — 3,898 млрд, будет ли подобное, дополнительное списание в 2021 году, я не знаю, но вижу несколько положительных моментов:

— такими темпами спишутся за 3 с небольшим года

— и самое главное на в текущем 2021 году могут уменьшится до обычной величины.

Краткое резюме: Гудвила не надо больше списывать, остальные статьи под вопросом, скорее всего не вырастут ( т. к. очень сильно увеличились), могут и упасть до значений 2019 года.

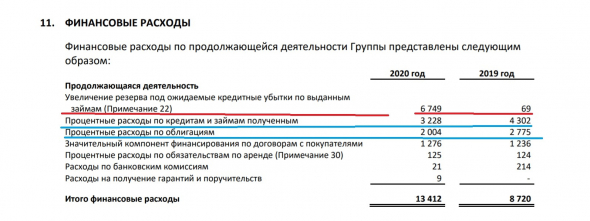

Финансовые расходы.

Выросли на 4,692 млрд. Отражены в Примечании 11,22.

Положительные моменты — снизились процентные расходы по кредитам, займам и облигациям. Суммарный положительный эффект — 1,845 млрд., больше чем вся чистая прибыль за 2019 год.

Основная причина роста расходов — увеличение резервов «под ожидаемые кредитные

убытки по выданным займам», в 2020 году увеличили резерв, а фактически списали 6,749 млрд. рублей ( это с процентами скорее всего)

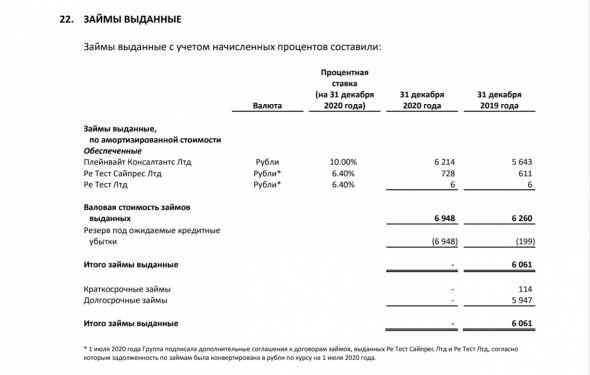

Выданных займов судя по балансу было в 2019 году на 6,061 млрд., а к концу 2020 году уже ничего не было.

В Примечании 22 ( стр. 75 ) расшифровывается кому займы были выданы

Получается резервы под ожидаемые кредитные убытки начали формировать еще в 2019 году, в 2020 стало понятно, что вероятность возврата стремится к нулю, поэтому решили все списать и это списание разовое.

Тут два положительных момента :

— займов больше нету, поэтому в 2021 году по этой статье расходов уже не будет

— Плейвайнт Конслатинг Лтд является акционером ОВК, количество акций 17 399 503, что при текущей стоимости составляет 1,33 млрд. рублей, и этот пакет акций является залогом по кредиту. Гипотетически часть кредита может еще вернутся, если по текущей цене, то 1,33 млрд. плюсом к доходам 2021 года.

Таким образом если бы этих разовых списаний не было, то прибыль могла бы быть больше на следующие суммы:

— 9,847 млрд — «Обесценивание гудвила»

— 6,948 млрд. — Убыток от увеличения резерва по займам, т. к. займов больше нету.

— 2 млрд. — если предположить что статьи «Обесценение основных средств»,«Обесценение нематериальных активов», «Обесценение активов в форме права пользования», не будут списываться в усиленном режиме ( 2020 год — общая сумма 4,555 млрд, в 2019 году эти же статьи 0,49 млрд. Разница составила 4,065 млрд.). Вообще, такое ощущение что списали в этом году все что было можно, т. к. все равно был бы убыток.

Итого: 18,79 млрд. плюсом

По отчету о прибылях и убытках за 2020 год — убыток до налогообложения 18,957, т. е. если немного упростить и округлить ( сумму списаний т. к. на глазок делалось), то за 2021 год до вычета налогов компания сработала в ноль.

Если дальше развить эту мысль, то все равно был бы убыток, т. к. ОВК это холдинг, сами вагоны делают и продают дочерние предприятия, которые так или иначе платят какой то налог на прибыль, возьмем из отчета за 2020, там налог на прибыль вообще гигантский 3,572 млрд, особенно на фоне такого убытка.

Вывод — даже при отсутствие разовых крупных списаний, в 2020 году все равно был бы убыток за счет налога на прибыль.

Но при отрицательной прибыли, долги не погасить, они будут только копиться ( можно за счет положительного денежного потока, но нас в итоге интересует чистая прибыль)

Что бы прибыль была положительной надо либо снизить расходы, либо повысить доходы.

Рассмотрим структуру выручки и расходов, что бы разобраться есть ли там резервы.

Валовая прибыль

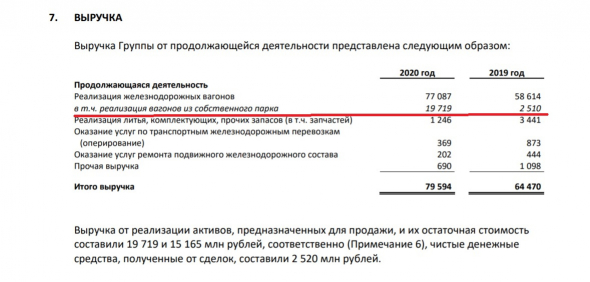

Выручка выросла на 23,45% или на 15, 124 млрд., но весь рост за счет одной статьи — «реализация вагонов из собственного парка», продажи по ней выросли на 17,209 млрд. Как мы знаем из отчета, ОВК выходит из бизнеса по аренде вагонов и рост продаж связан с продажей вагонов, задействованных в этом бизнесе, т. е. в 2021 году будет не более чем 2019 ( 2,51).

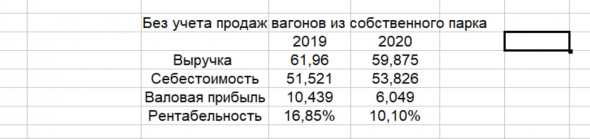

В связи с выходом из бизнеса, для дальнейших расчетов исключу вообще эту статью ( реализация вагонов из собственного парка), таким образом выручка за 2019 год составит 61,960, а за 2020 год 59, 875 млрд, т. е. выручка от основной деятельности снизилась.

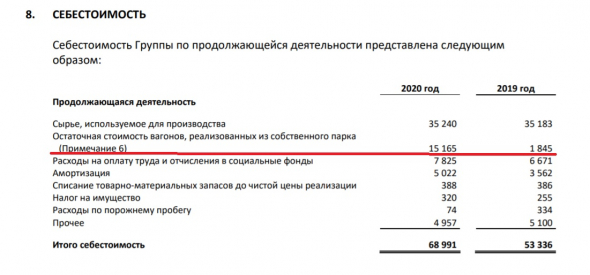

Аналогично поступим с себестоимостью, исключим статьи которые относятся к вагонам из собственного парка, т. к. ОВК решили что они завод по производству, а арендой и всем что связано с вагонами пусть занимаются другие.

Таким образом себестоимость за 2019 год составит 51,521 млрд., а за 2020 — 53,826 млрд.

Рассчитаем рентабельность выручки по валовой прибыли

Вывод — в 2020 году рентабельность бизнеса, без учета продаж собственных вагонов, снизилась с 16,85 до 10,1 %, валовая прибыль от основной деятельности снизилась на 42% с 10, 439 млрд. до 6,049 млрд. рублей.

Если посмотреть на причины роста себестоимости то их три:

— сырье, хоть и осталось таким же, но выручка снизилась

— расходы на оплату труда, плюс 1,154 млрд по сравнению с 2019 годом, грубо почти на 100 млн. рублей в месяц, 11000 сотрудников, получается каждому добавили по 8, 742 в месяц. Средняя зарплата в 2019 году была 38,87 руб в месяц, стала 45,693. Будем считать это рыночным уровнем.

— рост амортизации на 1,460 млрд.

Сырье составляет основную часть себестоимости и в связи с повсеместным ростом цен на металл, не имеет резервов к снижению, оплата труда вполне себе рыночная, даже думаю может немного вырасти, амортизация останется такой же, т.к количество активов на балансе не растет.

Таким образом какие то очевидных резервов в снижении себестоимости не наблюдается, а наоборот она ( себестоимость) будет только расти, в основном за счет цен на сырье.

Если в 2020 году валовая прибыль составляла 10% от выручки, то в 2021 с учетом увеличения стоимости металла придется поднимать цены, т. к. сырье в выручке составляет в среднем 57 процентов, на каждый 1% роста сырья, придется поднимать на 0,57% стоимость итоговой продукции, что бы иметь такую же рентабельность.

В итого выходит, что при валовой прибыли в 10% от выручки ( для чего в этом году надо поднять цены для компенсации роста цены на сырье) и сохранении объема продаж в денежном выражении на уровне 2020 года, в 2021 будет всего 6 млрд. валовой прибыли.

+6 млрд. валовая прибыль при рентабельности 10% по выручке

— 3 млрд. Коммерческие, общехозяйственные и административные расходы

— 2,5 млрд Обесценивание ( на 2 млрд. ниже чем в 2020)

— 6,5 млрд Чистые финансовые расходы

Итого прибыль до налогообложения — минус 6 млрд.

-1,0 млрд. Налог на прибыль ( возьмем по 2019 году и округлим)

Итого прогнозная чистая прибыль за 2021 год— минус 7 млрд. руб.

Да, есть еще амортизация, с одной стороны это бумажное списание, фактически эти деньги не отдаются, а сумма там около 5 млрд, но производство большое, активов много, все они не становятся моложе и требуют или потребуют в ближайшие годы капитальных вложений, поэтому сумму амортизации предлагаю пока не учитывать, будем считать ее резервом на крайний случай.

Вывод этих расчетов: если дополнительно ничего в 2021 году не менять, то ОВК все равно будет убыточен по чистой прибыли (-7 млрд.).

Варианты вывода ОВК на чистую прибыль:

1. Повысить рентабельность

а) снизить производственную себестоимость.

На текущий момент это нереально, цена на металл ( самая крупная статья расходов) растет и если снизится, то маловероятно что до уровня 2020 года.

б) повысить цену на конечную продукцию ( т. е. к росту цены на металл прибавить еще доп.рентабельность от 5%).

То же маловероятно, т. к. основной конечный потребитель — крупные перевозчики, ставки аренды вагонов ( а соответственно их доходы) находятся на минимумах, роста пока не наблюдается, следовательно у перевозчиков отсутствует возможность для закупок, тем более по существенно более высокой цене.

2. Повысить объем продаж

Рынок снижается — низкие ставки ведут к уменьшению закупок, плюс текущий профицит полувагонов ( основной сегмент)

Следовательно можно сделать вывод — в 2021 году валовая прибыль не вырастет, в лучшем случае сохранится такой же, при условии что удастся сохранить выручку при росте цены реализации на величину подорожания металла.

Однако в будущем, в связи с тем что игроков не так много и все они так или иначе завязаны на государство, возможно объем выпуска новых вагонов придет в соответствии со спросом, который позволит держать рентабельность на приемлемом уровне.

Плюс ставки на аренду вагонов не будут вечно на минимумах, которые не позволяют перевозчикам, осуществлять капитальные затраты в прежнем объеме.

2. Снизить другие, непроизводственные расходы.

Самое очевидное лежит на поверхности — уменьшить финансовые расходы, а именно процентные платежи.

1) снизить процентную ставку.

Текущие ставки по кредитам имеют тенденцию к росту в связи повышением ключевой ставки ЦБ и резервов по снижению ставки не наблюдается.

Возможно конечно, что существует какая нибудь госпрограмма, компенсирующая проценты, либо дающая льготный кредит под низкую ставку, но думаю что это во первых не быстро, во вторых если бы было возможно, то уже воспользовались.

Следовательно этим способом нужного эффекта не добиться, по крайней мере быстро

2) снизить объем долга за который платятся проценты.

Списать часть кредитов просто так нельзя.

Отдать кредиты из текущей прибыли то же не получится ( деятельность убыточная), даже если предположить что все свободные деньги будут направляться на гашение, то уйдет слишком много времени ( от 10 до 20 лет).

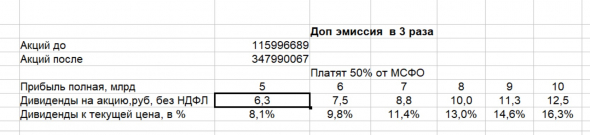

Остается один вариант — увеличить собственный капитал, на вырученные деньги отдать долги, т. е. надо провести доп. эмиссию акций.

Сейчас уставной и добавочный капитал грубо 23 млрд, увеличиваем общее количество акций в 3 раза, т. е. сумма доп. эмиссии составит 46 млрд., эти деньги используем для того что бы погасить большую часть долга.

В первую очередь облигации ( по ним ставки выше), потом короткие кредиты.

Всего на текущий момент облигаций на 26,194 млрд., кредитов 21,99 краткосрочных и 15,318 долгосрочных (37,308 общая).

Т.е. 46 млрд. пришло, из них 26 ушло на облигации, 20 на кредиты. Останется 17 млрд. кредитов, которые можно перевести в долгосрочные и растянуть лет на 10.

С 17 млрд. долга при ставке 8% будет набегать процентов 1,36 млрд. в год, плюс возможно статья «значительный компонент финансирования» то же может снизится, но даже с ней грубо получается что финансовые расходы составят 2,5 млрд, против 6,5 млрд сейчас, таким образом сразу получаем плюсом 4 млрд. к прибыли до налогов.

На первоначальном этапе акции можно продать любой гос. конторе, те же банки выкупят ее, погасят свои же кредиты и облигации ОВК, у них не будет копится задолженность, появится акции на балансе, вроде всем хорошо, тем более что схема не нова и подобное сделали в Аэрофлоте.

Причем все это можно сделать быстро ( уже в этом году) с теми ресурсами что есть, фактически переложив деньги из одного кармана в другой.

Если мы скорректируем расчет чистой прибыли на экономию на процентах, то прибыль до налогообложения будет вместо минус 6 млрд, минус 2 млрд, а общий убыток не более минус 3 млрд ( прибавляем 1 млрд. налогу на прибыль).

Чистая прибыль при таких раскладах даже может быть околонулевой с небольшим положительным значением, т. к. размер различных обесцениваний зависит от учетной политики эмитента.

Денежный поток будет положительным.

Затем можно постепенно сбалансировать объем предложения, а там глядишь и ставки на аренду вагонов пойдут вверх, в результате чего чистая прибыль из околонулевой, станет вполне себе нормальной, позволяющей платить дивиденды.

Через несколько лет, ОВК может быть рентабельной компанией, с низким и постоянно снижающимся уровнем долга, занимающая крупную долю рынка ( не менее 25%) где не более 5 крупных игроков, большая часть которых так или иначе зависит от государства ( через кредиты, лизинги, программы господдержки).

Затем продажа госпакета профильному инвестору либо постепенно в рынок.

Вывод: Увеличиваем собственный капитал через допэмиссию-Гасим часть долга-Уменьшаем процентные платежи и списания = ОВК выходит в ноль.

Дожидаемся улучшения коньюктуры ( ставки аренды, объем продаж, рентабельность)= ОВК прибыльная компания.

Покупать или нет акции.

Вот ниже мои расчеты по возможным дивидендам, при условии что через какое то время ситуация наладится, будет доп.эмиссия и платить 50% от прибыли по МСФО.

Т.е. если делаем ставку на разумность менеджмента, то через пару лет, может быть двухзначная дивидендная доходность к текущей цене, даже с учетом доп.эмиссии и акции, даже по текущей цене, привлекательны.

Рисков тут то же много :

— отсутствие продаж на экспорт

— традиционная невысокая рентабельность отрасли

— большая зависимость от государства и цен на сырье

— возможное дальнейшее, более сильное падение цены ( доп.эмиссия, ухудшение конъюнктуры, слабое восстановление отрасли жд. перевозок)

Как поступит менеджмент и поведут себя котировки предсказать сложно, я описал лишь один из вариантов развития событий, но в любом случае ( даже благоприятном) это сверхрисковая операция, заходить на «всю котлету» точно не стоит.

Почему у ОВК нет денег на погашение облигаций

«ОВК финанс» (входит в Объединенную вагонную компанию, ОВК) 24-го допустила технический дефолт по облигациям на общую сумму более 16 млрд руб.

24 ноября компания должна была выплатить купонный доход по облигационному займу серии 01 за 15-й и 16-й купонные периоды. Также «ОВК финанс» должна была полностью погасить сам облигационный заем. Общая сумма запланированных выплат – 16,3 млрд руб., из которых обязательства по выплате купонного дохода – 1,34 млрд руб., по погашению номинальной стоимости облигаций – 15 млрд руб.

«ОВК финанс» – SPV-компания, размещавшая облигации в интересах ОВК. По словам представителя ОВК, у «ОВК финанс» отсутствуют денежные средства для исполнения обязательств перед владельцами облигаций. «В настоящее время ведутся переговоры с держателями облигаций о сроках и вариантах урегулирования задолженности», – отметил он. Дефолт «ОВК финанс» не создает риски для производственной деятельности ОВК и исполнения обязательств группы перед заказчиками и поставщиками», заявил собеседник.

После объявления техдефолта акции ОВК упали почти на на 12% на Московской бирже. На минимуме в 12:13 бумаги торговались на отметке 87,5 руб. за акцию, однако затем снижение замедлилось. На 16:30 цена акций составляла 91,6 руб. за штуку. По закону, поскольку ОВК пока допустила только технический дефолт, у компании есть еще 10 рабочих дней на исполнение обязательств. По истечении 10 дней дефолт обретет полноценный статус.

Непогашенный выпуск облигаций был размещен 4 декабря 2013 г. В мае 2021 г. общее собрание владельцев бондов этой серии уже разрешило «ОВК финанс» перенести выплаты по 15-му купону на 24 ноября (дата выплаты 16-го купона), говорится в отчетности компании.

Еще в июне 2016 г. ЦБ РФ зарегистрировал изменения в решение о выпуске и проспект этих бондов: компания продлила срок обращения бумаг до 8 лет. Они имеют 16 полугодовых купонов. Ставка 15-го купона – 5,34% годовых.

Это не единственная реструктуризация обязательств «ОВК финанс». В обращении также находятся биржевые облигации компании серии БО-01 на 11,25 млрд руб., изначально размещенные в сентябре 2014 г. на 15 млрд руб. В августе 2019 г. их владельцы согласились на продление срока обращения бумаг еще на 5 лет, до 3 сентября 2024 г., с погашением четверти номинала 30 сентября 2019 г. Ставка 11-30-го купонов была установлена на уровне 9,55% годовых.

В феврале 2021 г. владельцы этих облигаций согласились на перенос выплат по 16-21-му купонам. «ОВК финанс» должна была заплатить за 16-й купон 9 марта 9,55% годовых. Согласно новым условиям, выплаты перенесены на 7 июня 2022 г. Причем ставка 16-го купона сохранится на прежнем уровне, а ставка 17-21-го купонов составит 75% от ключевой ставки ЦБ.

Структуры банков «Траст» и «Открытие» (оба банка принадлежат ЦБ) контролируют 52,03% ОВК, владея 27,76% и 24,27% акций соответственно. В числе миноритариев – Эмиль Пирумов (ранее руководил ООО «ГЭС-2» Леонида Михельсона и ООО «Сколково менеджмент»), у него 14,99% акций. У «Уралвагонзавода» (входит в «Ростех») – 9,33%. Еще 4,97% – у ООО «Регион траст». В свободном обращении – 18,2% акций.

В данный момент разрабатывается план антикризисных мер для урегулирования ситуации, отметил представитель банка непрофильных активов «Траст». По его словам, компания работала с высоким накопленным долгом на момент смены акционерного участия в 2019 г. «Траст» приложит все усилия для дальнейшего развития актива. Проводимые антикризисные меры позволяют закрывать основные производственные потребности», – добавил он.

Как один из акционеров ОВК, банк «Открытие» также внимательно следит за ситуацией вокруг «ОВК финанс» и самой группой, отметил представитель «Открытия». «Вместе с другими акционерами и кредиторами ОВК мы работаем над вариантами урегулирования задолженности», – сказал он.

Согласно отчетности по МСФО за первое полугодие 2020 г., у «ФК Открытие» были облигации «ОВК финанс» на 20,2 млрд руб. НПФ «Открытие» (его показатели консолидируются на материнском банке) в конце года продал облигации «ОВК финанс» «ФК Открытие» общей номинальной стоимостью 17,5 млрд руб., которые были потом сконцентрированы на «Трасте», писал «Коммерсантъ». Если на конец первого полугодия у «Траста» были облигации на сумму 3,4 млрд руб., то после передачи долгов из «ФК Открытие» – уже на 20,1 млрд руб.

На балансе «Траста» находится около 80% облигаций «ОВК финанс» обеих серий, сообщил «Ведомостям» представитель банка непрофильных активов.

ОВК является крупнейшим производителем грузовых вагонов в России. Реализация вагонов и комплектующих к ним занимает 91% в структуре выручки по итогам 2020 г. По данным «Infoline-аналитики», в 2020 г. ОВК произвела 16 600 вагонов, на 20% меньше, чем годом ранее (все производство в России упало в прошлом году на 28,7% до 56 200 вагонов). По данным отчетности ОВК по МСФО, активы компании на 30 июня 2021 г. составляли 96,3 млрд руб. Выручка по итогам 2020 г. составила 80 млрд руб., чистый убыток – 22 млрд руб. За первое полугодие 2021 г. выручка ОВК снизилась год к году на 35% до 25,3 млрд руб., EBITDA — на 79% до 1,6 млрд руб.

По словам эксперта «БКС Мир инвестиций» Игоря Галактионова, компании группы ОВК являются поручителями и оферентами по облигационным выпускам «ОВК финанс». Это означает, что отвечать по долгам «дочки» будет сама группа, говорит он. «Дефолт предприятия – очень серьезная проблема, которая в худшем случае ведет к банкротству организации. В этом сценарии акционеры компании формально имеют право на долю в имуществе ликвидируемого предприятия после того, как будут погашены требования всех кредиторов. На практике даже кредиторы зачастую получают лишь малую долю от ссуженных эмитенту средств», – пояснил Галактионов.

Гендиректор «Infoline-аналитики» Михаил Бурмистров считает, что технический дефолт будет иметь относительно ограниченное влияние на саму компанию и не повлияет на производственную и финансовую деятельность вагоностроительного завода. По его словам, сумма долга достаточно крупная для компании и было более логично провести реструктуризацию раньше. «На текущий момент это выглядит решаемой проблемой. Но существующая долговая нагрузка и техдефолт несколько ухудшают позицию компании с точки зрения переговорного процесса по реструктуризации долга», – отмечает он.

«Сумма неисполненных обязательств составляет около четверти выручки группы за последние 12 месяцев по стандартам МСФО. Сумма значительная, а компания перегружена долгом. Переговоры о реструктуризации были начаты заранее, но, судя по всему, не были завершены в срок», – говорит Галактионов.

По его мнению, если не принимать во внимание возможность внешней поддержки со стороны акционеров, связанных компаний или государства, то наиболее позитивным выходом из ситуации будет реструктуризация долга. В этом случае акционеры сохранят свой бизнес, а кредиторы получат шанс вернуть большую сумму, чем получили бы в сценарии банкротства, отмечает эксперт. Но, по его словам, процесс переговоров по реструктуризации длительный и не всегда приводит к позитивным результатам. «Это значит, что акции и облигации компании в настоящий момент обладают повышенным инвестиционным риском», – резюмировал он.

Аудитор BDO предупреждал о проблемах ОВК с выплатами по облигациям по итогам первого полугодия 2021 г. По его оценкам, компания не располагала достаточными свободными денежными средствами, необходимыми для погашения задолженности, ни на 30 июня 2021 г., ни на дату утверждения отчетности.

В июньском релизе агентство «Эксперт РА» понизило рейтинг «дочки» ОВК до уровня ruBB- («умеренно низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости» по сравнению с другими российскими эмитентами). Агентство негативно оценило и ликвидность группы «из-за большого объема краткосрочных кредитов и займов и затяжного генерирования отрицательных операционных денежных потоков».

По мнению аналитика ФГ «Финам» Алексея Ковалева, проблема ОВК не способствует разрядке негативного фона на облигационном рынке, который спровоцировала ситуация с «Роснано». «Ведь теперь каждый новый случай будет волей-неволей ассоциироваться с этим кейсом, хотя сам допустивший техдефолт эмитент может вообще не иметь никакого отношения к государству», – говорит он.

В целом, по словам Бурмистрова, на рынке вагоностроения сейчас непростая ситуация. После снижения спроса на вагоны в 2020 г. ситуация сейчас осложняется ростом цен на металл. Это ударило по маржинальности некоторых долгосрочных контрактов, которые были заключены в предыдущие годы, пояснил эксперт.

По оперативным данным Росстата, за январь — октябрь 2021 г. произведено 51 000 грузовых вагонов (+9,4% к тому же периоду 2020 г.), а за октябрь – 5300 вагонов (на 2,9% больше, чем в октябре 2020 г., и на 7% меньше, чем в сентябре 2021 г.). По прогнозу ИПЕМ, до конца года будет выпущено 61 000–62 000 грузовых вагонов (+7-8% к 2020 г.).

Спрос на продукцию ОВК сейчас есть, говорит Бурмистров, у компании сейчас достаточно высокий уровень загрузки мощностей, хорошая контрактация.

«Эксперт РА» в июльском релизе также отмечал повышенную устойчивость ОВК среди других производителей в отрасли благодаря специализации «в производстве вагонов с повышенной нагрузкой на ось (т. н. инновационные вагоны. – “Ведомости”) при усилении диверсификации в пользу наименее профицитного типа подвижного состава – специализированного».