Как платить налоги с доходов от инвестиций

Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

Как победить выгорание

Дивиденды по ценным бумагам иностранных компаний, например «Эпла» или «Фейсбука», — это доход от источников за рубежом. По таким доходам брокер в РФ не выступает налоговым агентом. Отчитываться по ним нужно самостоятельно в любом случае, это не зависит от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

Получил дивиденды, как платить налог?

Если цена на акцию изменилась, я, продав акцию, фиксирую прибыль или убыток. В случае прибыли плачу налог. А какая ситуация с дивидендами? В какой момент уплачивается налог? В момент начисления дивидендов? А если я дивиденды сразу реинвестирую в эти же акции, то налог все равно есть?

Дивиденды — это часть прибыли, которую компания выплачивает своим акционерам. При этом не все компании платят дивиденды, а если платят, то размер может меняться со временем. Как это работает, мы писали в отдельной статье про дивиденды.

Главный плюс дивидендов в том, что для их получения не надо ничего делать — достаточно владеть акциями на дату фиксации реестра акционеров. Выплаты не зависят от того, как меняются цены акций. При этом некоторые компании, например американские дивидендные аристократы, много лет подряд не только платят дивиденды, но и увеличивают их размер.

Главный минус в том, что с дивидендов надо платить налоги. Если налогов с дохода от продажи акций можно избежать с помощью налоговых вычетов, то с дивидендами так не получится.

Я расскажу, по какой ставке берется налог, в каких случаях его удержат за вас, а в каких надо будет уплатить его самостоятельно и что можно сделать, чтобы платить меньше.

Я исхожу из того, что вы налоговый резидент России. В других странах правила могут сильно отличаться.

Как регулируется налогообложение дивидендов от акций

Дивидендом считается любой доход, который вы получили при распределении прибыли организации, оставшейся после налогов. Доходы от иностранных источников тоже считаются дивидендами, если по законодательству других стран такой доход относится к дивидендам.

Сумма, с которой платят налог, называется налоговой базой. Налоговый кодекс в 2021 году различает девять налоговых баз для НДФЛ. Дивиденды, то есть доход от долевого участия, относятся не к основной базе, а значит, к ним не удастся применить налоговые вычеты.

По дивидендам от акций российских компаний налоговым агентом считается эмитент акций — тот, кто их выпустил, либо депозитарий брокера, где учитываются эти акции, либо доверительный управляющий. Из-за этого дивиденды поступают на брокерский счет, ИИС или счет в банке уже после вычета налога.

В случае с дивидендами от акций иностранных компаний с налогами придется разбираться самостоятельно.

Налогообложение дивидендов для резидентов и нерезидентов

Ставка налога с дивидендов — 13% для резидентов России и 15% — для нерезидентов.

Если сумма налоговых баз резидента за год окажется более 5 млн рублей, то с превышающей части налог будет 15%. Но в 2021 и 2022 годах действует правило, по которому размер налоговых баз считается не в сумме, а по отдельности. Значит, 15% с дивидендов резидент заплатит с той их части, которая превысит 5 млн.

В случае с выводом дивидендов за рубеж ставка налога 15%, но это больше актуально для юридических лиц, а не частных инвесторов.

Как победить выгорание

Есть ли налоговые льготы для налога на дивиденды

Для резидентов России ставка налога с доходов в виде дивидендов — такие же 13%, как с заработной платы, но к дивидендам нельзя применить инвестиционные, социальные и другие вычеты.

Например, с дохода, полученного при продаже ценных бумаг, можно не платить налог благодаря вычету за долгосрочное владение бумагами — это называется трехлетняя льгота. С дивидендами так сделать не получится.

Доход, полученный в виде дивидендов, не уменьшается на результат убыточных сделок или на размер брокерских и биржевых комиссий. Реинвестирование полученных дивидендов тоже не поможет: вы будете покупать ценные бумаги на дивиденды, с которых уже удержан налог.

Тем не менее бывает так, что налог с дивидендов платить не надо. Пример — акции компании «Система». Она получает прибыль в виде дивидендов от компаний, долями в которых владеет. Когда сама «Система» платит дивиденды из этих денег, налог не взимается.

Паевые фонды, в том числе биржевые, не платят налог с дивидендов от акций российских компаний. Дело в том, что паевой фонд — это имущественный комплекс, а не физическое или юридическое лицо.

К сожалению, комиссии фондов за управление сводят это преимущество на нет частично или полностью. Это зависит от того, какая дивидендная доходность у акций в составе фонда и какие у фонда расходы.

Получение налогового вычета по ИИС. Вычет типа А, позволяющий возвращать до 52 000 Р НДФЛ в год при пополнении ИИС, не вернет уплаченный с дивидендов налог. Даже до недавних изменений в налоговом кодексе, когда появилось понятие основной налоговой базы, вычет типа А не относился к налогу с дивидендов.

Вычет типа Б касается лишь дохода от операций с ценными бумагами и производными инструментами, которые учитываются на ИИС. Дивиденды — это выплата дохода от долевого участия, а не результат сделки, поэтому вычет типа Б не защищает от налога с дивидендов.

Это сложный путь. Придется регулярно следить за датами отсечек и успевать совершать сделки, при этом с каждой сделки платить комиссию. Никто не гарантирует, что перед отсечкой акции, по которым ожидаются дивиденды, вырастут, а сразу после упадут ровно на размер дивидендов.

Как рассчитать налог с дивидендов

Если дивиденды получены от российской компании, например «Газпрома» или Сбербанка, считать налог самостоятельно не придется: дивиденды поступят на счет уже за вычетом налога.

Например, летом 2020 года акционеры «Газпрома» одобрили выплату дивидендов в размере 15,24 Р на акцию. Это дивиденды без учета налогов.

Если дивиденды получены от акций США, надо будет задекларировать доход в России. Придется ли что-то платить, зависит от того, был ли удержан налог в США и по какой ставке.

Здесь не так важно, инвестируете вы через российского брокера или иностранного. Тот и другой не считаются налоговыми агентами в случае с дивидендами от иностранных акций и не будут общаться за вас с российской налоговой. Также неважно, куплены акции американской компании на Московской бирже, Санкт-Петербургской или на торгах в США.

Еще 3% надо будет самостоятельно уплатить в России, чтобы в итоге налог с дивидендов составил 13%. Вот как считать размер доплаты:

Можно ли избежать двойного налогообложения. Двойное налогообложение — это ситуация, когда приходится платить налог с одного и того же дохода дважды в разных странах, из-за чего в итоге налог становится излишне высоким. Например, если бы инвестору, получающему дивиденды от акций американских компаний, пришлось сначала заплатить налог по ставке 30% в США, а потом еще 13% в России, на налоги ушла бы почти половина дивидендов.

Этого можно избежать. В налоговом кодексе сказано, что сумму налога можно уменьшить на размер налога, исчисленного и уплаченного в стране, где находится источник дохода. Подобная норма действует, если между Россией и этой страной есть договор или соглашение об избежании двойного налогообложения. Таких стран более 80.

Избегать двойного налогообложения благодаря договоренностям России и США позволяет форма W-8BEN, которую я упоминал выше. Она относится только к бумагам американских эмитентов.

Если такого подтверждения нет, придется платить налог со всей суммы, поступившей на счет, даже если в другой стране налог уже был удержан и есть договор об избежании двойного налогообложения.

В случае с дивидендами от фондов недвижимости REIT форма W-8BEN не действует. Ставка налога в США составит 30%, хотя бывает, что все равно берут налог по ставке 10%. В случае с MLP, или ограниченными партнерствами, форма W-8BEN тоже не работает, а ставка налога — 37%. Эти налоги удерживаются в США при выплате.

Доход в виде дивидендов от REIT и MLP надо задекларировать в России, если вы налоговый резидент, а вот доплачивать какие-либо налоги в России не придется.

Если дивиденды выплачены не в денежной форме. Бывают ситуации, когда дивиденды выплачиваются не деньгами. Например, в случае с долевым участием в ООО может быть так, что организация выплатит дивиденды товаром или каким-то другим имуществом.

Тот, кто получил доход, должен будет сам его задекларировать и уплатить налог исходя из стоимости полученного имущества. Организация, выплатившая дивиденды, не будет налоговым агентом.

Обычный инвестор, использующий биржевые ценные бумаги, вряд ли столкнется с такой ситуацией.

Как правильно отчитаться о дивидендах и заплатить налог

Если вы получили дивиденды по акциям российских компаний, то декларировать такой доход и платить налог не нужно. Дивиденды должны поступить на счет уже за вычетом налога.

Если это дивиденды по акциям иностранных компаний, например американских или немецких, то доход декларируют независимо от того, был ли удержан налог за пределами России и по какой ставке. Надо ли будет платить налог, зависит от того, какой налог удержан за рубежом.

Чтобы сообщить налоговой о дивидендах по иностранным бумагам, заполните декларацию 3-НДФЛ. Это та же самая декларация, с помощью которой можно получать налоговые вычеты, например за платное лечение или пополнение ИИС. Данные о дивидендах и налоговых вычетах, которые хотите получить, должны быть в одной и той же 3-НДФЛ.

Подготовить декларацию можно двумя способами:

По каждой выплате в декларации сделайте отдельную запись. Это может быть утомительно, если у вас много разных акций и по каждой из них выплачиваются дивиденды несколько раз в год.

Подать декларацию надо не позднее 30 апреля года, следующего за годом получения дивидендов. Например, если получили дивиденды в мае и октябре 2020 года, подать декларацию с указанием этого дохода надо не позднее 30 апреля 2021 года.

Сумма к уплате будет рассчитана после заполнения декларации на основе введенных вами данных. Уплатить налог надо не позднее 15 июля.

Самое важное

С дивидендов от акций российских компаний налог удержат автоматически. Декларировать такой доход и самостоятельно платить налог не придется.

В случае с акциями иностранных компаний доход в виде дивидендов надо задекларировать самостоятельно в следующем календарном году после получения. В зависимости от того, по какой ставке был удержан налог с таких дивидендов, может потребоваться доплата налога в России.

Налог с дивидендов неизбежен, и его нельзя вернуть через налоговые вычеты. Защититься от налога с дивидендов с помощью вычета типа Б на ИИС или вычета за долгосрочное владение тоже нельзя. Уменьшить размер налога на размер убытков по сделкам не получится. Реинвестирование дивидендов не спасает от налога.

Если не хотите платить налог с дивидендов, можно подумать про акции компаний без подобных выплат или про фонды с реинвестированием дивидендов. Если у вас ИИС и вы хотите применить вычет типа Б при закрытии, можно продавать акции перед дивидендной отсечкой и покупать после, но это может быть утомительно и не всегда полезно.

Если вкладываетесь в американские бумаги, подпишите форму W-8BEN у своего брокера. Так налог с дивидендов составит приемлемые 13%: 10% в США и 3% в России, а не 30%. Форма не действует на дивиденды от REIT и MLP, а также не касается ценных бумаг из других стран.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Блог компании Тинькофф Инвестиции | Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

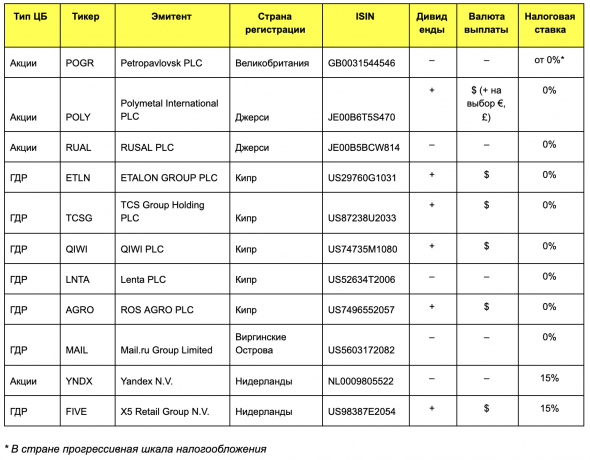

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

Есть ряд компаний, которые многие считают российскими. По факту они ведут свою деятельность в РФ, торгуются на ММВБ, однако зарегистрированы в других странах (обычно в офшорных зонах).

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

У каждой ценной бумаги есть свой уникальный идентификационный код — ISIN. По первым двум буквам можно определить страну, в которой зарегистрирован эмитент. Например, у Полиметалла и Русала это JE, остров Джерси, у Яндекса — Нидерланды (NL). Однако это правило не действует на депозитарные расписки, поскольку их выпускает банк-депозитарий (например, The Bank of New York Mellon, J.P. Morgan), который зарегистрирован в другой юрисдикции. В нашем случае две буквы US — это США. Для определения страны эмитента можно использовать сайт www.isin.ru.

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

Есть дополнительный способ проверить, какую сумму дивидендов вы должны получить, — это изучить новости депозитария об эмитенте. Депозитарий публикует все важные корпоративные действия, в том числе выплаты дивидендов. Далее посмотрим последние новости о выплатах дивидендов X5 Retail Group и QIWI.

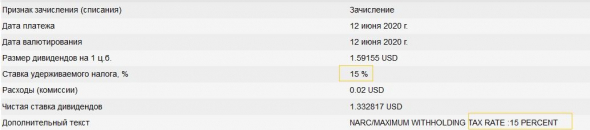

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Если вы изучите свой брокерский отчет, то, скорее всего, найдете много интересного. Удержанная сумма НДФЛ будет не у всех 13% — как раз по вышеуказанной причине. Кроме этого, возможна ситуация, что у вас вовсе не будет удержан НДФЛ. Например, в случае с АФК «Система», распределяющей дивиденды от компаний, в которых она владеет долей.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

2. Внизу отчета находим «Справочная информация по дивидендам / купонам».

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Помогите разобраться с налогами на QIWI и ETF и декларацией на физ лицо

Налог с купли/продажи удерживает брокер при выводе средств с брокерского счета, если мы рассматриваем Сбер. В случае, если средства не выводились в отчетный период и не был удержан налог брокером, то налог с купли/продажи придется оплачивать самому. Поэтому вывожу средства в январе для удержания налога за прошлый год и завожу обратно. Налог с дивидендов QIWI полученных в 2021 году необходимо будет оплатить в налоговой в 2022 году. Для этого нужно будет подать декларацию в 2022 году, после чего налог буден начислен для уплаты. К декларации нужно будет приложить отчет брокера, где будет отображена информация о полученных дивидендах. Отчет брокера соответственно можно заказать через личный кабинет.

Для меньших заморочек желательно иметь личный кабинет в налоговой и подавать всю информацию в нем.

Налог с купли/продажи удерживает брокер при выводе средств с брокерского счета, если мы рассматриваем Сбер. В случае, если средства не выводились в отчетный период и не был удержан налог брокером, то налог с купли/продажи придется оплачивать самому. Поэтому вывожу средства в январе для удержания налога за прошлый год и завожу обратно. Налог с дивидендов QIWI полученных в 2021 году необходимо будет оплатить в налоговой в 2022 году. Для этого нужно будет подать декларацию в 2022 году, после чего налог буден начислен для уплаты. К декларации нужно будет приложить отчет брокера, где будет отображена информация о полученных дивидендах. Отчет брокера соответственно можно заказать через личный кабинет.

Для меньших заморочек желательно иметь личный кабинет в налоговой и подавать всю информацию в нем.

Налог с купли/продажи удерживает брокер при выводе средств с брокерского счета, если мы рассматриваем Сбер. В случае, если средства не выводились в отчетный период и не был удержан налог брокером, то налог с купли/продажи придется оплачивать самому. Поэтому вывожу средства в январе для удержания налога за прошлый год и завожу обратно. Налог с дивидендов QIWI полученных в 2021 году необходимо будет оплатить в налоговой в 2022 году. Для этого нужно будет подать декларацию в 2022 году, после чего налог буден начислен для уплаты. К декларации нужно будет приложить отчет брокера, где будет отображена информация о полученных дивидендах. Отчет брокера соответственно можно заказать через личный кабинет.

Для меньших заморочек желательно иметь личный кабинет в налоговой и подавать всю информацию в нем.

Предлагает два варианта. А мне надо за весь 2020год. Подскажите пожалуйста.

Дивиденды QIWI

QIWI PLC

Совокупные дивиденды в следующие 12m: 85.27 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 22.24 руб. ( 3.93% ) 27.04.2022 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 85.27 | +10.32% |

| 2020 | 77.29 | +41.26% |

| 2019 | 54.71 | n/a |

| 2018 | 0 | -100% |

| 2017 | 36 | -53.78% |

| 2016 | 77.89 | +522.84% |

| 2015 | 12.51 | -77.31% |

| 2014 | 55.12 | +422.23% |

| 2013 | 10.55 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 06.12.2022 (прогноз) | n/a | 22.24 |

| n/a | 07.09.2022 (прогноз) | n/a | 18.54 |

| n/a | 22.06.2022 (прогноз) | n/a | 22.24 |

| n/a | 27.04.2022 (прогноз) | n/a | 22.24 |

| 25.11.2021 | 06.12.2021 | 2021 | 22.36 |

| 19.08.2021 | 07.09.2021 | 2021 | 22.18 |

| 20.05.2021 | 22.06.2021 | 2021 | 16.16 |

| 15.04.2021 | 27.04.2021 | 2021 | 23.66 |

| 19.11.2020 | 01.12.2020 | 2020 | 25.86 |

| 19.08.2020 | 22.09.2020 | 2020 | 24.17 |

| 20.05.2020 | 02.06.2020 | 2020 | 9.94 |

| 29.03.2020 | 06.04.2020 | 2020 | 17.31 |

| 20.11.2019 | 02.12.2019 | 2019 | 17.87 |

| 19.08.2019 | 30.08.2019 | 2019 | 18.75 |

| 16.05.2019 | 28.05.2019 | 2019 | 18.09 |

| 15.08.2017 | 29.08.2017 | 2017 | 12.54 |

| 17.05.2017 | 30.05.2017 | 2017 | 12.56 |

| 23.03.2017 | 03.04.2017 | 2017 | 10.91 |

| 23.11.2016 | 05.12.2016 | 2016 | 14.16 |

| 16.08.2016 | 29.08.2016 | 2016 | 14.04 |

| 17.05.2016 | 26.05.2016 | 2016 | 14.25 |

| 15.03.2016 | 29.03.2016 | 2016 | 35.44 |

| 14.05.2015 | 26.05.2015 | 2015 | 12.51 |

| 11.11.2014 | 24.11.2014 | 2014 | 17.62 |

| 11.08.2014 | 18.08.2014 | 2014 | 16.52 |

| 29.05.2014 | 13.06.2014 | 2014 | 11.09 |

| 23.05.2014 | 02.06.2014 | 2014 | 9.89 |

| 21.11.2013 | 02.12.2013 | 2013 | 10.55 |

Прогноз прибыли в след. 12m: 9913.6 млн. руб.

Количество акций в обращении: 62.43 млн. шт.

Стабильность выплат: 0.29

Стабильность роста: 0.14

Комментарий:

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.