Акции «ФосАгро»: вырастут или упадут. Разбор Финтолка

Акции «ФосАгро» закрывали 2020 год на Мосбирже на уровне 3 136 рублей, в октябре 2021 года они продаются на максимумах уже по 6 130 рублей. С начала 2021 года ценные бумаги химического гиганта, одного из крупнейших производителей удобрений, выросли более чем на 95 %, а за последние полгода — на 35 %. Есть ли у акций «ФосАгро» потенциал роста и на какой срок инвестирования их можно рассматривать, Финтолк обсудил с экспертами.

Факторы роста акций «ФосАгро»

Компания «ФосАгро» является бенефициаром роста мирового спроса и, соответственно, цен на удобрения. «ФосАгро» занимает уверенные позиции на этом рынке фосфорсодержащих удобрений. Добыча фосфатного сырья на Кольском полуострове позволяет производить продукцию, которая востребована на премиальных зарубежных рынках, отметил заместитель директора департамента рынков капитала Accent Capital Сергей Макаров.

Сергей Макаров, заместитель директора департамента рынков капитала Accent Capital:

— При этом компания расширяет производственные мощности, что позволит к 2025 году существенно увеличить производство экологичных удобрений и кормовых фосфатов.

За календарный год «ФосАгро» удвоила капитализацию — если в прошлом октябре цена была около 2 800 рублей за акцию, то сейчас холдинг активно тестирует 6 000.

Рыночная капитализация компании оценивается в 779,5 млрд рублей. По этому показателю «ФосАгро» входит в топ-20 самых дорогих компаний России.

Мощный рост «ФосАгро» связан с общемировыми проблемами с поставками удобрений, и на этом сейчас растет не только эта компания, но и ее российские конкуренты — «Русагро» и «Акрон». Однако у «Фосагро» есть отличительная черта: в октябре стало известно, что она первой из российских компаний прошла сертификацию на «зеленую» продукцию, что позволит ей использовать экомаркировку для удобрений, говорит эксперт Академии управления финансами и инвестициями Алексей Кричевский.

На сколько могут вырасти и на сколько могут упасть акции «ФосАгро»

Получение оценки соответствия требованиям национального стандарта на улучшенную продукцию в краткосрочной перспективе уже дало небольшой импульс для дальнейшего роста акциям, на долгосрочном горизонте — этот же факт может стать драйвером для расширения экспортных продаж.

Компания активно работает в направлении устойчивого развития, что также привлекает иностранные инвестфонды, отмечает Алексей Кричевский.

Минусом для компании может стать поднятие ставок налога на добычу полезных ископаемых (НДПИ) на фосфаты, из-за него может упасть чистая прибыль компании. Однако урон легко может быть нивелирован (сведен к нулю. — Прим. ред.) экспортными доходами и расширением производства — 70 % продукции «ФосАгро» продается за рубеж.

Алексей Кричевский, эксперт Академии управления финансами и инвестициями:

— Бумага достаточно интересная, особенно учитывая расположенность инвесторам к тем холдингам, которые платят дивиденды ежеквартально. Текущие уровни стоимости около 6 000 рублей видятся слишком высокими. А вот при откате стоимости акции в район 5 500-5 600 рублей стоит задуматься о покупке «Фосагро» как дивидендной фишки с потенциалом роста не менее 20-25 % в течение года-двух.

Если в мире разразится предполагаемый финансовый кризис, то прогноз роста стоимости акций «ФосАгро» ухудшится, а дивиденды снизятся. В этом случае будут интереснее точки входа на уровне 4 500 рублей, добавляет Алексей Кричевский.

Консенсус-прогноз аналитиков Wall Street Journal — «держать»:

данные на 20.10.2021

Оптимальный срок инвестирования в акции «ФосАгро»

Акции компании показывают устойчиво сильную динамику при поддержке прогнозов увеличения будущих доходов «ФосАгро» на фоне высоких цен на сырье.

Сергей Макаров, заместитель директора департамента рынков капитала Accent Capital:

— Компания привлекательна для покупки в портфель на горизонте следующих 12 месяцев.

Компания «ФосАгро» по итогам каждого квартала выплачивает дивиденды. За I и II кварталы 2021 года акционерам было выплачено 105 и 156 рублей соответственно. За III квартал дивиденды еще не объявлены, но прогнозируются аналитиками на уровне 103 рублей, что даст дивидендную доходность на уровне 1,71 % при текущей цене 6 019 рублей. Если бумагу держать дольше одного квартала, то и с каждой новой выплатой дивидендов доходность будет увеличиваться.

Например, те, кто купил акцию «ФосАгро» в декабре 2020 года за 3 136 рублей, на данный момент получили три дивидендные выплаты в общей сумме 324 рубля. Таким образом, дивидендная доходность составила 10,33 %, а ведь год еще не закончился.

ПАО «ФосАгро» — холдинговая компания, занимающаяся производством и поставкой минеральных удобрений, фосфоритов, монокальций-кормового фосфата, аммофоза и диаммонийфосфатов, апатитового и нефелинового концентратов.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

ФосАгро акции

«ФосАгро» Проведение заседания совета директоров и его повестка дня

Сообщение

о существенном факте о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента Публичное акционерное общество «ФосАгро»

1.

Авто-репост. Читать в блоге >>>

![]()

сегодня ожидаем: внеочередное собрание акционеров

Сравнение производственных мощностей производителей удобрений

Завершаю цикл постов о производственных процессах ФосАгро, Акрона и КуйбышевАзота. Собрал таблицу сравнения производственных мощностей по основным продуктам этих компаний. Конечно, три компании — далеко не все производители удобрений, существующие в России, здесь представлены только торгующиеся на данный момент на бирже. Другие крупные производители удобрений — Еврохим, Уралкалий и его материнская компания Уралхим пока что недоступны для покупки на рынке. Если эти компании выйдут на IPO, таблицу можно будет и обновить.

Значения производительности взяты по мощности промышленных установок. Там, где доступные мощности неизвестны, использовал фактическую производительность по последнему годовому отчёту.

Авто-репост. Читать в блоге >>>

а я тоже 1/3 позы переложил. И прибыль рублёвую зафиксировал и в том же количестве акций остался. А дивиденд как, в президентах Сша приходить будет?

Вопросы аналитикам по тегу «ФосАгро»*

Здравствуйте. Ваше мнение о Фосагро?

Финансовые результаты компании поддерживаются благоприятной ценовой конъюнктурой на рынке удобрений. Менеджмент компании ожидает, что цены на продукцию останутся высокими в ближайшей перспективе. На рынке ограниченное число проектов, которые могли бы повлиять на баланс спроса и предложения в среднесрочной перспективе, так что риски сильного падения цен удобрений на фоне перепроизводства невысокие. Результаты III квартала обещают быть успешными. Умеренно положительный среднесрочный взгляд. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Здравствуйте! Спасибо за ваши материалы! Если посмотреть на историю торгов ФосАгро, то можно увидеть, что в самом начале в 2011г, цена акций составляла порядка 12000 р. Чем было вызвано последующее резкое обрушение более чем в 12 раз? Произошло дробление акций? Если да, то с какой целью? И почему нельзя было сразу выйти на IPO по низкой цене?

В результате дробления количество акций ФосАгро увеличилось с 12 447 708 номинальной стоимостью 25 руб. каждая до 124 477 080 обыкновенных акций номинальной стоимостью 2,5 руб. каждая. Дробление позволило более широкому кругу инвесторов вкладывать средства в бумаги компании. Тогда в компании отмечали, что «это повысит ликвидность акций компании на российских биржах».

Почему это не было сделано до размещения на бирже? Возможно просто тот факт, что в компании сначала просто упростили структуру акционерного капитала, конвертируя префы.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Ваше мнение по Фосагро в краткосрочном и среднесрочном периодах.

Финансовые результаты компании поддерживаются благоприятной ценовой конъюнктурой на рынке удобрений. Менеджмент компании ожидает, что цены на продукцию останутся высокими в ближайшей перспективе. На рынке ограниченное число проектов, которые могли бы повлиять на баланс спроса и предложения в среднесрочной перспективе, так что риски сильного падения цен удобрений на фоне перепроизводства невысокие. Результаты II—III кварталов обещают быть успешными. Умеренно положительный среднесрочный взгляд.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Здравствуйте. Ваше мнение по ФосАгро, за какой период времени закроет див.гэп, и дальнейшие цели роста. Спасибо за ответ.

Финансовые результаты компании поддерживаются благоприятной ценовой конъюнктурой на рынке удобрений. Менеджмент компании ожидает, что цены на продукцию останутся высокими в ближайшей перспективе. Результаты II квартала также обещают быть успешными. В то же время потенциал дальнейшего роста во многом будет зависеть от состояния рынка удобрений во II полугодии, так как компанию сложно назвать чрезмерно недооцененной.

Что касается дивидендного гэпа, то он незначительный и может быть закрыт в течение июля. Тем более курс рубля в последние сессии не укрепляется, что позитивно для результатов ФосАгро.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

В какой период будет производится коррекция Фосагро и до какого уровня?

Финансовые результаты компании поддерживаются благоприятной ценовой конъюнктурой на рынке удобрений. Менеджмент компании ожидает, что цены на продукцию останутся высокими в ближайшей перспективе. Результаты II квартала также обещают быть успешными. В то же время потенциал дальнейшего роста во многом будет зависеть от состояния рынка удобрений во II полугодии, так как компанию сложно назвать чрезмерно недооцененной по текущим уровням. В данный момент отмечаем техническую перегретость. К тому же фактор сильного рубля может помешать дальнейшему подъему. Возможна локальная коррекция и в ближайшие сессии, но о формировании устойчивого нисходящего тренда пока говорить рано, учитывая цены на удобрения.

С уважением,

БКС Экспресс, Администратор

Здравствуйте. Какой прогноз по акции ФосАгро.? Как быстро восстановится к прежним ценам после див отсечки?

Ценовая конъюнктура на рынке удобрений остается стабильно позитивной. Дивидендный гэп будет совсем незначительным. Закрыть его можно в рамках общерыночной волатильность в течение нескольких сессий. Текущая оценка компании близка к фундаментально справедливой. Для дальнейшего подъема необходимо сохранение позитивной динамики цен на удобрения. При этом в целом долгосрочный взгляд на бизнес компании положительный.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Негативных корпоративных новостей не обнаружено. К концу торговой сессии значительную часть потерь удалось выкупить

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! 63 руб. на одну акцию рекомендовал выплатить совет директоров ФосАгро в качестве финальных дивидендов за 2020 г. Сколько раз в году выплачивает дивиденды Фосагро? Каких выплат и когда можно ожидать в 2021 году? Или уже ничего ждать не надо? Спасибо. МГ

На горизонте 12 месяцев ожидаю дивидендную доходность по текущим значениями в район 6-7%. Компания стремится выплачивать дивиденды на ежеквартальной основе.

С уважением,

БКС Экспресс, Василий Карпунин

в последние месяцы мы видим вполне четкий рост цен по основным минеральным удобрениям. практически все акции рос.производителей дан.отрасли на это отреагировали бурным ростом(даже акции долгое время стагнировавшего Куйбышевазота). Только вот акции Акрона по непонятной причине стоят на месте(а аналитики почему-то на это внимание не обращают)А ведь давно пора активно рекомендовать их к покупке. Драйверы то есть.

Ранее акции Акрона стали стоить чрезмерно дорого относительно сектора на фоне более высоких дивидендов. Те же бумаги ФосАгро сильно отстали. Сейчас ситуация выравнивается. Стоит понимать о высокой долговой нагрузке Акрона. Акции компании сейчас торгуются по более высоким мультипликаторам (дороже), чем ФосАгро.

С уважением,

БКС Экспресс, Василий Карпунин

Доброе утро, Вопрос по акциям Фосагро, сейчас торгуется на своих максимумах, какие ближайшие цели? Пойдет ли в коррекцию бумага? или можно ее покупать с текущих уровней?

На фоне роста последних недель акции компании приближаются к справедливым значениям. Взгляд на уровне с рынком, без очевидного избыточного апсайда. Нейтральные ожидания по ближайшим перспективам с учетом накопленной перекупленности. Драйвером, поддерживающим рост, остается подъем цен на удобрения. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Здравствуйте! Стоит ли покупать акции ФосАгро на текущий момент? И какие перспективы?

На фоне роста последних недель акции компании приблизились к справедливым значениям. Взгляд на уровне с рынком, без очевидного избыточного апсайда. Нейтральные ожидания по ближайшим перспективам с учетом накопленной перекупленности. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Добрый день. Ваше мнение по акциям ФосАгро. Уровни роста? Или они уже достигнуты.? Спасибо.

Бумаги ФосАгро в последние месяцы достаточно сильно переоценились. Котировки приблизились к справедливым фундаментальным значениям. Пространство для роста незначительное, но при сохранении положительной динамики в ценах на удобрения, бумаги компании получат дополнительную поддержку. Спрос на акции ФосАгро отчасти также обеспечивает притоком инвесторов, которые хотят защититься от ослабления рубля. С технической точки зрения сильная область сопротивления может проходить в районе 3800 руб., однако быстрого достижения этой отметки пока ждать не стоит. Промежуточное трендовое препятствие может находиться в зоне 3600-3630 руб. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Вторую неделю подряд акции Фосагро включают в 5 топ акций. Они топчатся на месте. Влияние тарифов США?

Главным образом бумагам может мешать расти укрепление курса рубля. Плюс в целом стоит сказать, что фокус внимания инвесторов сейчас в первую очередь направлен на наиболее ликвидные голубые фишки, а второй эшелон в массе своей отстает.

С уважением,

БКС Экспресс, Администратор

Добрый день. Как скажется на акциях Фосагро введение пошлин США? Спасибо.

Новость негативна с точки зрения отношения инвесторов, однако аналитики BCS Global Markets не видят рисков ухудшения рыночных условий в краткосрочной перспективе и пока не планируют пересматривать прогнозы по ФосАгро на 2020 и 2021 г. https://broker.ru/analytics

С уважением,

БКС Экспресс, Администратор

Подскажите пож-та Ваш прогноз по Фосагро. Переоценены ли акции на текущий момент?

Краткосрочный взгляд на акции Фосагро нейтральный. В долгосрочной перспективе потенциальный рост цен на удобрения в рамках цикла может поддержать котировки акций. Эмитенту удается поддерживать низкую себестоимость производства и высокие показатели эффективности, что может обеспечит компании устойчивое конкурентное преимущество и хорошие рыночные позиции.

С уважением,

эксперт БКС Экспресс, Игорь Галактионов

Здравствуйте Рекомендация БКС покупать по Фос Агро в силе? После вышедшей отчетности

Финансовые результаты по итогам III квартала еще не выходили. На наш взгляд, ослабление рубля и повышение цен на DAP позитивны для компании и финансовых показателей за второе полугодие 2020 г. Кроме того, Фосагро опубликовала сильные операционные результаты за III квартал, показав рост продаж фосфатных удобрений на 14,5%. Ожидания по акциям положительные. не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Здравствуйте Что показала отчетность Фос Агро?

В целом все неплохо, рост объемов. Цены восстанавливаются. 9 ноября будет МСФО за III кв.2020. Посмотрим на финансовые результаты.

С уважением,

эксперт БКС Экспресс, Константин Карпов

Масштаб тренда перед данной формацией незначителен, к тому же перед этой фигурой ранее в течение нескольких лет был боковик. Так что даже если ДВ сформируется и раскроется вниз (для этого нужно опуститься ниже 2525), то я бы не стал ориентироваться на неизбежность сильного снижения из-за технических факторов.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Можете в несколько строк дать теханализ и общий взгляд в текущий момент на акции Фосагро?

Общий среднесрочный взгляд по бумагам ФосАгро положительный. Техническая картина в последние недели практически не меняется. После волны роста в первой половине августа затем бумаги перешли в фазу боковой консолидации. На наш взгляд, вероятность выхода из этого боковика наверх достаточно высокая. Сигналом в пользу роста может стать закрепление выше уровня 2800 руб. При таком раскладе откроется дорога в сторону 2950–3000 руб.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Фосагро сегодня на чем растет? Спасибо.

Каких-то важных корпоративных новостей не появлялось. Рост оцениваем как вполне оправданный, учитывая улучшение конъюнктуры на рынке удобрений и фундаментальную привлекательность бумаг Фосагро на длинном горизонте.

С уважением,

БКС Экспресс, Василий Карпунин

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Итоги торгов. Внешний фон не оставил покупателям шанса

Неделя после краха, или девелоперы под ударом

Взгляд на золото в 2022

Рынок США. Омикрон бродит по Европе

Нефть с утра падает на 2% из-за новых локдаунов

Совкомфлот объявляет байбэк. Акции будут выкупаться с рынка

Акции, которые выросли на 50% и имеют потенциал еще +50%

Нефть Brent снижается на 5%. В чем дело

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ПАО «ФосАгро»: стабильные акции для дивидендного инвестирования

Даты изменения прогноза:2

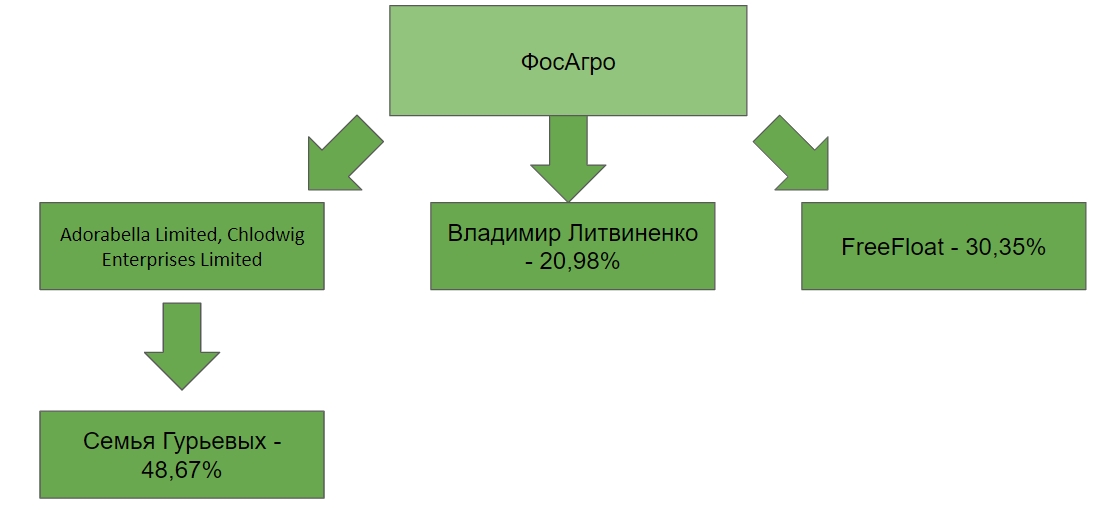

«ФосАгро» – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Занимает 1 место по производству апатитового концентрата (по данным IFA). Их экологически безопасная продукция помогает повышать объемы и качество урожая фермерам в 100 странах на всех обитаемых континентах. Производят 39 марок фосфорсодержащих удобрений, аммиак и кормовые фосфаты, высокосортное фосфатное сырье.

Структура группы включает АО «Апатит», ООО «ФосАгро-Регион» и АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я. В. Самойлова». Также имеет более 20 мелких дочерних компаний.

Акционеры

Основным акционером является семья Гурьевых, с долей в 48,67%, при этом у компании достаточно большой freefloat. Иностранных институциональных инвесторов в компании всего 1,56%.

Финансовые и операционные результаты за 2 кв. 2021 года

Компания в 1 полугодии 2021 года увеличила своё производство фосфорсодержащих удобрений на 0,5% и азотных удобрений на 1,3% к аналогичному периоду. Продажи фосфорсодержащих удобрений снизились на 3,4%, а азотных удобрений увеличились на 8%. Восстановление рынка удобрений позволяет ценам показывать позитивную динамику.

Причинами роста цен выступают разные факторы:

Развитие рынка сбыта удобрений в Латинской Америке и Южной Азии (Индия/Пакистан).

Внеплановые ограничения производства аммиака и хлористого калия по техническим причинам.

Повышение пошлин на удобрения из России и Марокко в США.

3 квартал всегда выступает пиковым по продажам, так как возникает пик сезонного спроса на фосфорные удобрения. Учитывая текущие цены на удобрения, мы можем с вами ожидать рекордную прибыль за всю историю компании по итогам 3 квартала.

3 квартал всегда выступает пиковым по продажам, так как возникает пик сезонного спроса на фосфорные удобрения. Учитывая текущие цены на удобрения, мы можем с вами ожидать рекордную прибыль за всю историю компании по итогам 3 квартала.

Благодаря приятной рыночной ситуации на рынке удобрений, выручка компании за 1 полугодие 2021 года выросла на 42,2% до 176,3 млрд руб. к аналогичному периоду. EBITDA за 6 месяцев выросла на 83,4%, до 73,094 млрд руб, а её рентабельность на 41,5%. Чистая прибыль за 6 месяцев 2021 года составила 48,652 млрд руб., +819,5% к аналогичному периоду, а свободный денежный поток вырос на 68,8% до 34,21 млрд руб.

На фоне таких сильных финансовых результатов, Чистый Долг/EBITDA компании сократился с 1,86 до 1,07. Низкая долговая нагрузка и высокий операционный денежный поток позволяют компании выплачивать огромные дивиденды, с высокой дивидендной доходностью.

Капитальные затраты в 2 кв. 2021 года составили 11,2 млрд руб. Основные вложения направляются на строительство крупного производственного комплекса на площадке в Волхове. Суммарная мощность комплекса по производству MAP должна составлять 1700 тыс. тонн в год.

Финансовые результаты за 2021 ожидаются высокими. Спрос в 2022 году сохраняется, при этом в прогнозе учитывалось небольшое снижение средней цены, но основную роль сыграло увеличение производства. Рентабельность российских производителей удобрений всегда будет оставаться на высоком уровне, так как себестоимость природного газа, необходимого для производства, низкая, спасибо «Газпрому», мечты сбываются.

Финансовые результаты за 2021 ожидаются высокими. Спрос в 2022 году сохраняется, при этом в прогнозе учитывалось небольшое снижение средней цены, но основную роль сыграло увеличение производства. Рентабельность российских производителей удобрений всегда будет оставаться на высоком уровне, так как себестоимость природного газа, необходимого для производства, низкая, спасибо «Газпрому», мечты сбываются.

Фундаментальный анализ

Сравнительный анализ

Для составления сравнительной таблицы, мы взяли данные за последние 12 месяцев по МСФО (в млн рублей).