Опционы на бирже. Зачем, а главное нафига?

Опционы относятся к производным финансовым инструментам, или деривативам. Данные инструменты называются производными потому, что их цена привязана к цене какого-то другого актива (например, акции, etf, нефти, валюты.) Актив, к цене которого привязана цена опциона, называется базовым (или базисным) активом. Говорят так: “опционы на Apple”, “опционы на золото” Отличие опционов от других деривативов в том, что их цена меняется нелинейно относительно цены базового актива.

Например, если цена акции растет на 5%, цена опциона может вырасти на 25%. Может быть ситуация, что базовый актив не изменился в цене, а опцион все равно вырос. Говоря философски, опцион — это инструмент, который позволяет зарабатывать сразу в трех измерениях: цена, время и настроение рынка. Если вы покупаете акцию, вы зарабатываете в одном измерении — ценовом. Вы ожидаете, что цена акции вырастет (плюс дивиденды). Насколько вырастет акция, такой и будет ваша прибыль.

На чем можно заработать, используя опционы:

1️) Как обычно, на изменении цены базового актива (рост или падение)

2️) На сроке развития ситуации во времени. В этом смысле опционы похожи на облигации: к ним применимо выражение «Время — деньги!»

Например, если вы считаете, что хайп вокруг Теслы будет спадать, вы можете на этом заработать. И для этого не надо вставать по акциями Теслы в «шорт». Можно сделать это изящнее и безопасней с помощью опционов

Что такое опцион? Научное определение

Опцион — это право купить или продать базовый актив по заранее оговоренной цене.

(Далее для удобства будем рассматривать опционы на акции)

Опционы бывают двух типов: колл и пут.

1) Колл (call) — право купить акцию по цене Х

2) Пут (put) — право продать акцию по цене Х

Названия опционов на русском легко запомнить по первой букве.

На самом деле, у опционной сделки всегда две стороны: покупатель и продавец опциона. Это логично, потому что если кто-то имеет право купить, у кого-то должна быть обязанность продать.

Практическое объяснение опционов

Опцион — это страховка. Так стоит представлять себе опционы на практике, чтобы в них разбираться. Вы легко поймете любые термины, связанные с опционами, представляя их как страховки.

Опцион колл — страховка от роста цены акции (базового актива)

Опцион пут — страховка от падения цены акции (базового актива)

Как и в случае с обычными страховками (например, КАСКО или страхование выезжающих за рубеж) — покупатель страховки платит премию страховой компании.

Премия — это стоимость страховки, она же плата покупателя за право спать спокойно. Если что-то случится, страховая компенсирует убытки. А если ничего не случится, страховка “сгорит”. Уплаченная премия покупателю не вернется.

Аналогично в мире опционов. Покупатели опционов платят опционные премии. Продавцы опционов — выступают в роли “страховых компаний” — они получают эти премии, но несут риск возможной выплаты держателям опционов.

Рассмотрим на популярном примере страховок — ОСАГО или КАСКО

От чего зависит цена страховки на авто?

1️) Марка авто (которая определяет, как часто угоняют данный тип автомобиля и насколько дорогой ремонт)

2️) Срок действия страховки

3️) Наглость страховой компании, которая хочет получить свою прибыль

Другая аналогия из страхования.

Страховка от землетрясения в Японии будет стоить дороже, чем в регионе, где никогда не было землетрясений. Итак, страховки от роста или падения волатильных акций стоят дороже (в % от цены акции), чем низко-волатильных. Тут важно понимать что речь идет именно о том, как рынок оценивает будущую волатильность (амплитуду колебаний цены). Например, акция разработчика игр год стоит на месте, но в ближайшее время ожидается выход нового продукта. Игра либо будет супер-успешной, либо провалится. Опционы сразу могут стоить дорого. Поскольку все точно понимают, что акция полетит — но не знают куда.

Если в акции возможен сюрприз — опционы при прочих равных будут дорогими. Никто не хочет продавать опционы на акции с сюрпризом дешево. А покупатели готовы на всякий случай переплачивать.

Экспирация — исполнение опциона, или окончательный взаиморасчет между сторонами. Стороны могут рассчитаться деньгами или произвести реальную поставку акций.

Пример. Вася купил опцион колл на акции Теслы с ценой исполнения 500$ с датой эскпирацией 1 февраля. 1 февраля Вася имеет право потребовать продать ему акции Теслы по 500$ (даже если на рынке они стоят 880$). А продавец опциона колл обязан вытереть слезы и продать Васе акции Теслы по 500$ Расчетный опцион означает, что физическая поставка акции не происходит, а продавец «колла» просто переводит на счет Васи 380$ (880-500).

Опционные уровни, расчет и влияние на базовый актив.

В этой статья я хочу затронуть тему влияния опционных уровней на цену базового актива на бирже.

Эта тема доступна как видеоролик по ссылке: youtu.be/JKRxnirF3eQ

На канале есть и другие тематические видео на тему объемного анализа.

Итак, по теме. Для начала необходимо закрепить понимание тесной взаимосвязи между опционным рынком и рынком фьючерсов. Это правило действует для всех типов рынков без ограничений, поэтому даже если вы торгуете на форекс, эта тема будет также очень актуальной.

Биржевой рынок устроен иерархически, в первичной основе которого лежит конкретный товар или валюта. Например, нефть, соя, пшеница, доллар, евро, рубль и т.д.

Над физическими активами выстроена биржевая надстройка в виде фьючерсов, каждый фьючерсный контракт соответствует либо товару, либо валютной паре, либо индексу и т.д.

Над фьючерсами находится еще одна надстройка в виде опционного рынка.

Все эти надстройки тесно взаимосвязаны между собой и не существуют друг без друга.

Сразу оговорюсь, что речь пойдет не о бинарных опционах, которые не имеют ничего общего с классическими опционами.

Опционы — это производный финансовый инструмент, торгуемый на бирже, который предназначен для страхования от рисков на финансовых рынках.

Опционы бывают двух видов — кол и пут (Call и Put). Для быстрого понимания теории рекомендую скачать брошюрку на сайте Московской бирже которая называется опционы в кармане.

Перейдем сразу к сути опционных прав и обязанностей между продавцами опционов и покупателями.

Главное на что стоит обратить внимание в неравноправии сторон, ведь у покупателя есть права, а у продавца есть только обязанности.

Продавец опционов несет весь объем риска по выплате страховки при наступлении страхового сценария, в нашем случае роста или падения цены базового актива.

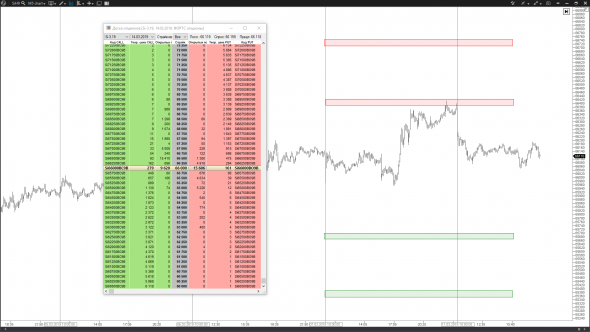

Для наглядности я сделал скриншот доски опционов и графика фьючерса Si, чтобы мы могли сопоставлять опционные уровни с ценовыми уровнями на графике.

На доске опционов мы видим центральную колонку где указаны значения страйков с шагом в 250 пунктов.

Зеленая область — это опционы кол. Красная область — это опционы пут.

Текущая цена базового актива указывает на центральный страйк для доски опционов.

Для расчета опционных уровней необходимо на доске опционов найти страйки с повышенным объемом открытого интереса.

Отмечаем что повышенный объем находится на страйке 66000 в опционах пут.

Этот накопленный объем формирует уровень поддержки для цены.

Осталось только выяснить накопленный объем премий по опционам пут со страйком 66000.

Для того чтобы просчитать такой объем мне потребовалось собирать все сделки по этому опциону, которые привели к увеличению открытого интереса.

Полученные данные указывают на опционный уровень поддержки на уровне 65700. Я отметил этот уровень на графике.

Далее находим первый максимальный объем для опционов кол, расположенные максимально близко к текущему страйку.

Он также находится на страйке 66000.

Из полученных сделок я рассчитал верхний уровень сопротивления, который соответствует 66 390.

Добавляем на график уровень сопротивления.

Проделываем то же самое для следующих уровней по кол и пут.

Таким образом мы добавили несколько опционных уровней на график доллар/рубль для недельных опционов, которые будут выступать уровнями поддержки и сопротивления.

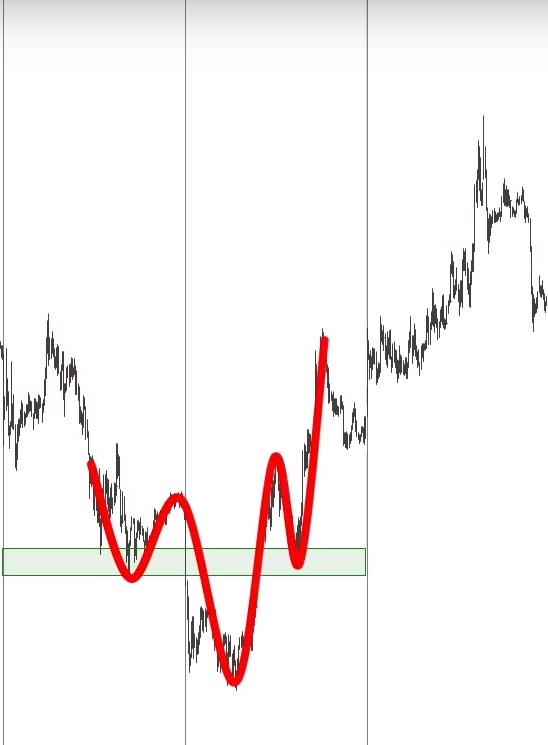

Думаю, вы и без меня знаете, что продавать правильно от уровня сопротивления, а покупать от уровня поддержки.

При достижении ценой одного из уровней необходимо следить за поведением цены, если на уровне цена начинает останавливаться, то это хороший сигнал для разворота. Такую ситуацию мы видим на текущем примере.

Цена протестировала опционный уровень на слабом импульсе, скорее всего данный уровень защищает крупный игрок, которые не позволяет цене двигаться выше.

Однако случаются ситуации, когда уровень пробивается. Если пробой уровня совершается на импульсе вы можете быть уверенным, что идет охота со стороны крупных игроков на более мелких. После пробоя одного опционного уровня цена с высокой вероятностью направится тестировать следующий уровень.

По наблюдениям могу вас заверить, что в 70-80 % процентах случаев цена разворачивается от первого уровня.

Очень часто на уровнях появляются разворотные фигуры, такие как голова и плечи, двойное дно или вершина и другие.

Необходимо следить за изменением объемов на каждом из важных страйков, ведь в течении дня проходят торги и накопленный объем может как расти, так и уменьшаться.

При существенном изменении накопленного объема опционный уровень необходимо пересчитать с учетом новых данных, несмотря на то, что изменение объема существенно не смещает опционный уровень, все-таки точность в нашем деле не помешает. Я лично ежедневно пересчитываю опционные уровни, с использованием автоматизированных алгоритмов.

При торговле учитывайте, что существуют недельные, месячные и квартальные опционы.

Считается, что более сильное влияние на цену базового актива оказывают опционные уровни, для которых экспирация ближе всего.

После экспирации опционов, старые уровни необходимо заменить новыми.

Более сильными опционными уровнями считаются те, на которых накоплен максимальный объем как в деньгах, так и на открытом интересе.

Кроме того, накопленные опционные объемы по всем страйкам образуют некую тепловую карту где виден рыночный дисбаланс.

Области, в которых опционный рынок уходит глубоко отрицательную зону, также выступают глобальными уровнями поддержки и сопротивления.

В этой статья я привел пример влияния опционных уровней на фьючерс доллар/рубль, что непосредственно влияет на саму валютную пару и позволяет предсказывать курс рубля на ближайшее будущее.

Однако опционные уровни действуют и для других валютных пар, таких как евро/доллар, фунт/доллар, кроме того опционные уровни хорошо набирают объем на сырьевых рынках, в особенности по нефти.

Попробуй эту методику в своей торговле, я уверен она тебе понравится!

Как читать опционную таблицу

По мере того как все большее число трейдеров узнает о преимуществах использования опционов, растет их популярность. Эта тенденция также обусловлена появлением электронной торговли и повышением доступности данных.

Некоторые трейдеры применяют опционы для спекуляций на направленном изменении цен, другие используют их для хеджирования существующих или возможных позиций, третьи — для создания уникальных позиций, недоступных при торговле базовыми активами (например, возможность зарабатывать, даже если цена базового актива практически не меняется).

Независимо от цели, ключом к успеху является выбор правильного опциона или комбинации, позволяющий создать позицию с желаемым соотношением риска и вознаграждения. Сегодня хорошо подкованный трейдер имеет дело с гораздо более сложным набором данных, чем несколько десятилетий назад.

Как публиковались котировки опционов в прошлом

Раньше некоторые газеты в своих финансовых разделах публиковали целые развороты опционных котировок, испещренные рядами непонятных цифр.

Investor’s Business Daily и Wall Street Journal до сих пор печатают частичный перечень самых активных опционов. В прошлом газеты включали лишь основные показатели — «Р» и «С», обозначающие тип опциона, цену исполнения, цену последней сделки, и, в некоторых случаях, объем и открытый интерес. Тогда этого было достаточно. Сегодня большинство трейдеров значительно лучше разбираются в параметрах, влияющих на стоимость контрактов. Среди них «греки» из модели ценообразования опциона, подразумеваемая волатильность и спред цены покупки/продажи.

В результате все большее число трейдеров при поиске котировок опционов пользуются онлайн-источниками. У каждого сайта свой собственный формат представления данных, однако обычно в них обычно включаются ключевые параметры, представленные ниже в таблице. Они пользуются наибольшей популярностью у современных трейдеров.

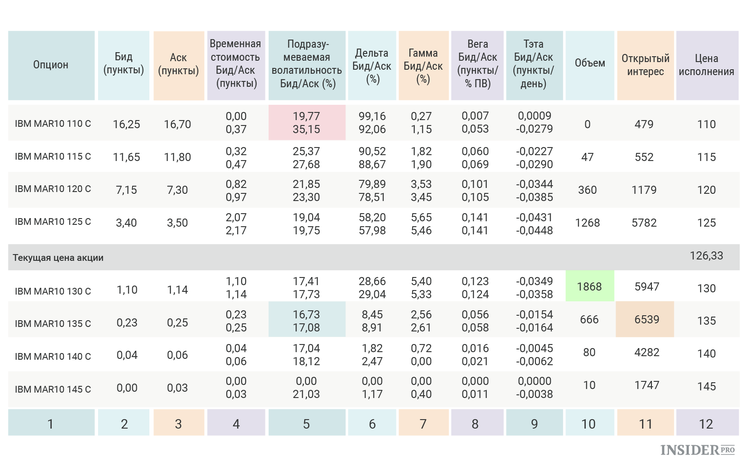

Мартовские опционы колл на акции IBM (NYSE: IBM)

1. Опцион

В первой колонке отображены тикер-символ базовой акции (IBM), месяц и год истечения контракта (MAR10 означает март 2010-го), цена исполнения (110, 115, 120 и т. д.) и тип опциона — колл (С) или пут (Р).

2. Бид (пункты)

3. Аск (пункты)

Примечание: маркет-мейкеры зарабатывают деньги, покупая по цене Бид и продавая по Аск. Крайне важно при рассмотрении любой сделки учитывать разницу между этими ценами. Чем активнее опцион, тем меньше спред Бид/Аск. Широкий спред может стать большой проблемой для трейдеров, особенно краткосрочных. Например, если при указанных выше ценах Бид и Аск купить и сразу продать опцион, потери составят 2,85% ((3.40-3.50)/3.50), хотя цена опциона не изменилась.

4. Временная стоимость Бид/Аск (пункты)

Размер временной премии в цене опциона (в данном случае речь ведется о двух значениях — рассчитанных на основе цены Бид и Аск). Это важно отметить, поскольку все опционы теряют временную премию по мере приближения срока истечения. Таким образом, этот показатель отражает всю величину временной премии в цене опциона.

5. Подразумеваемая волатильность Бид/Аск (%)

В этой колонке значения вычисляются на основе модели ценообразования опционов, например, Блэка-Шоулза, и представляют собой уровень ожидаемой будущей волатильности в зависимости от текущей стоимости опциона и других известных переменных (таких, как оставшееся время до истечения, разница между ценой страйк и реальной ценой актива, размер безрисковой процентной ставки). Чем выше подразумеваемая волатильность (ПВ), тем больше премия опциона, и наоборот. Имея доступ к историческим значениям ПВ базового актива, можно определить, высока ли текущая премия (хорошо для продажи опционов) или низка (хорошо для покупки).

6. Дельта Бид/Аск (%)

7. Гамма Бид/Аск (%)

8. Вега Бид/Аск (пункты/ % ПВ)

9. Тэта Бид/Аск (пункты/день)

10. Объем

Объем торгов по данному контракту за последнюю сессию. Как правило, опционы с большим объемом торгов имеют меньший спред Бид/Аск, поскольку в них велика конкуренция покупателей и продавцов.

11. Открытый интерес

Показывает общее число опционов данного типа в обращении (число открытых, но еще не закрытых позиций).

12. Цена исполнения

Цена исполнения, или страйк опциона. По этой цене владелец опциона может купить базовый актив в случае исполнения, а подписчик обязан его поставить.

Таблица для соответствующих опционов пут будет выглядеть похоже, но с двумя основными различиями:

Опционы колл тем дороже, чем ниже цена страйк. С опционами пут наоборот — их стоимость растет вместе с ценой исполнения. Коллы с низкими страйками являются самыми дорогими и дешевеют по мере повышения цены исполнения. Это происходит потому, что каждый последующий страйк либо меньше в-деньгах, либо больше вне-денег — то есть содержит меньше внутренней стоимости, чем опционы с более низкими ценами исполнения. С опционами пут все наоборот. С увеличением цены исполнения путы становятся либо меньше вне-денег, либо больше в-деньгах, а их внутренняя стоимость возрастает. Таким образом, в увеличением страйков опционы пут дорожают.

Для опционов колл дельта положительна и максимальна у контрактов с наиболее низкими ценами исполнения. Для опционов пут дельта отрицательна и максимальна по абсолютному значению у опционов с самыми высокими страйками. Отрицательное значение дельты у опционов пут связано с тем, что она представляет собой эквивалентную короткую позицию по базовому активу.

С появления опционов на биржах несколько десятилетий назад отрасль и уровень типичного трейдера преодолели большой путь, о чем свидетельствует разница в котировочных таблицах прошлого и настоящего.

Как торговать опционами на Московской бирже

Не путайте с бинарными

Снова поговорим о срочном рынке, спекуляциях и обо всем том, о чем обычно не говорим.

Мы уже касались срочного рынка в статье про фьючерсы — если вы ее еще не читали, рекомендую начать с нее: так будет проще понять суть.

Сегодня поговорим про опционы и начнем с абстрактного примера.

Предположим, вы покупаете лотерейный билет. Вы рискуете только той суммой, что за него заплатили, но при этом потенциально можете получить прибыль, которая в тысячи раз превышает стоимость этого билета.

Примерно так же обстоят дела с торговлей опционами: при покупке опциона вы можете получить потенциально неограниченную прибыль, если цена опциона пойдет в нужном для вас направлении. А при худшем сценарии потеряете только фиксированный платеж, который внесли за этот опцион.

Разница между опционами и лотереей в том, что в лотерее можно быть только покупателем. А вот на срочном рынке вы легко можете стать продавцом опционов — и тогда ситуация для вас станет обратной: вы получаете от покупателей фиксированный платеж за проданный опцион. Но если цена опциона пойдет в нужном покупателю направлении, то именно из вашего кармана будет оплачиваться его потенциально неограниченная прибыль.

Понимаю, пока сложно. Давайте разбираться.

Аккуратнее: это не про долгосрочные инвестиции

Обычно в Тинькофф-журнале мы рассказываем о разумном инвестировании и долгосрочных инвестициях: как сделать правильный выбор, вложить деньги надолго, обогнать инфляцию и стать богаче на дистанции в несколько лет.

Эта статья — о другой стороне фондовых рынков: о краткосрочных сделках, трейдинге и спекуляциях. Выпуск статьи не означает, что мы призываем читателей спекулировать на бирже и рисковать. Но читатели задают много вопросов об опционах, поэтому считаем своим долгом подробно рассказать, что это и зачем. А пользоваться инструментом или нет — решать вам.

Что такое опцион

Прежде всего, опцион — это производный инструмент фондового рынка, в его основе всегда лежит какой-то базовый актив. То есть не может быть просто опциона, но может быть опцион на конкретные акции, на индекс, на золото.

Опцион — это контракт между покупателем и продавцом, в нем оговорена цена и срок, по истечении которого этот контракт начнет действовать. У опциона две действующие стороны: покупатель и продавец.

Покупатель опциона платит продавцу фиксированную сумму и получает право совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Тут важно то, что покупатель получает право, а не обязанность. Это ключевое отличие от фьючерса. Покупатель опциона может отказаться совершать сделку по истечении срока контракта. В случае с фьючерсом у него такого права нет. Мы разберем это подробно в следующем разделе.

Опционы на Московской бирже

Базовый актив всех опционов на Московской бирже — фьючерсы: на акции, на индекс, на валюту. Вот список всех доступных опционов на Московской бирже.

Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом.

Сделка с колл-опционом

Сделка с пут-опционом

Как инвестировать в акции и не прогореть

Как все это выглядит на бирже

Перейдем к реальному примеру.

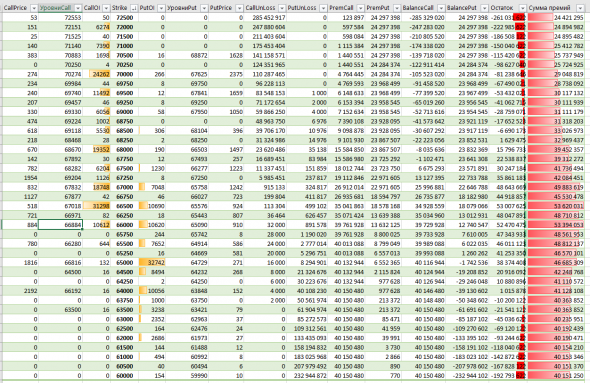

Это список опционов по Сбербанку с датой экспирации, то есть завершения, 20.11.2019. Давайте сразу упрощать: таблица зеркальна относительно столбцов «Страйк» и IV. В левой части таблицы сверху мы видим приписку Call, а в правой — Put.

Таким образом, мы уже отсекли половину таблицы: разобравшись с одной частью, мы сразу поймем и вторую.

Центральный столбец «Страйк» — главный. Страйк — это цена, по которой в итоге пойдет сделка по базовому активу, то есть цена, которую вы фиксируете сейчас, а заключать сделку по ней будете потом.

Возможно, сейчас ничего не понятно, но вот примеры, после которых все должно встать на свои места.

Теперь можно сделать некоторые выводы.

Объясню, откуда берутся цены в столбце «Страйк», ведь они совсем непохожи на цены акций Сбербанка. Дело в том, что базовый актив по опционам не акции Сбербанка, а фьючерс на эти акции. Один фьючерсный контракт Сбербанка эквивалентен 100 акциям Сбербанка. При этом цена фьючерса чуть выше цены акций. Почему так происходит, я писал в статье про фьючерсы.

На механику опционов это не влияет совершенно никак, просто звучит немного сложнее и запутаннее: опцион на фьючерс на акции Сбербанка.

Сделали небольшое отступление, теперь можно вернуться к исходному примеру и еще немного его дополнить. Напомню суть.

Во всех этих примерах мы говорим «Вася купил», «Петя купил» — а по какой цене купил? Страйк-цена относится только к базовому активу и, возможно, будущей сделке, а не к опциону и сделке, которая происходит именно с ним. У опциона есть своя цена, которую мы платим за него здесь и сейчас.

Теоретическая цена — это, можно сказать, справедливая идеальная цена конкретного опциона, к которой должен стремиться рынок. Эта цена рассчитывается по сложной формуле, завязанной на количество дней до экспирации опциона, безрисковую ставку и т. п. Не будем сейчас разбираться, это неважно. Нам, обычным людям, нужно только понимать, что данная цена — ориентир.

Представьте, что перед походом на Савеловский рынок за новым Айфоном вы зашли на «Яндекс-маркет» и посмотрели, какая вообще средняя цена у этого Айфона. Вы эту цену запомнили — и теперь на Савеловском рынке будете использовать ее как некий ориентир, так что продать вам что-то втридорога уже не получится. Похожим образом работает теоретическая цена опциона.

Расчетная цена, общими словами, это теоретическая цена с поправкой на заданную волатильность базового актива. Волатильность определяет величину разброса в цене. Чем разброс выше, тем больше волатильность. Откровенно говоря, я не нашел на сайте Московской биржи ни одного упоминания методики вычисления расчетной цены опциона. Но в любом случае этот столбец можно игнорировать.

Самые важные столбцы — покупка и продажа.

Покупка и продажа — это уже данные из привычного нам торгового стакана. Вы посмотрели на теоретическую цену опциона, а затем открыли стакан и увидели там доступные в реальности цены покупки и продажи. Именно эта цена, по которой вы фактически в стакане купите или продадите опцион, будет ценой самого опциона, или его премией.

Теперь дополним наш исходный пример.

Давайте добавим пару переводов и для стороны продавца.

Внутренняя стоимость опциона, столбец IV

Согласно теории, премия опциона складывается из внутренней и временной стоимости. Внутренняя стоимость — столбец IV в таблице — это разница между текущей ценой базового актива (Цб) и страйк-ценой (Цс).

Для колл-опциона внутренняя стоимость равна Цб минус Цс, для пут-опциона — Цс минус Цб. Внутренняя стоимость не может быть отрицательной. Либо она есть и больше нуля, либо ее нет — то есть она равна нулю.

Временная стоимость тем больше, чем дальше срок экспирации опциона и чем выше волатильность, то есть неопределенность. При уменьшении времени до экспирации временная стоимость также уменьшается и в конечном счете становится равной нулю.

Теперь, когда мы разобрали все столбцы нашей таблицы опционов, кроме столбца «Код», я вынужден сказать, что упрощения на этом не закончились.

Есть еще два типа категоризации опционов, о которых вам нужно знать и которые немного меняют порядок расчетов по сделкам с опционами.

Маржируемые и немаржируемые опционы

Для обычных инвесторов это разделение принципиально ничего не меняет. Что такое вариационная маржа и как она работает, мы уже разбирали на примере фьючерсов. Здесь процесс примерно такой же.

Маржируемый тип опционов определяет несколько иной порядок расчетов.

Главное отличие в том, что при продаже опциона продавец не получает сразу себе на счет премию, а покупатель ее не платит. Вместо этого биржа замораживает необходимые средства на счетах клиентов и ежедневно делает промежуточный перерасчет на основе того, куда движется цена. Это сделано для того, чтобы лучше контролировать сделки и снизить риски их неисполнения.

Через расчет маржи биржа следит за состоянием ваших открытых позиций и контролирует, чтобы у вас всегда хватало средств заплатить по всем своим обязательствам. Все опционы на Московской бирже — маржируемые.

Американские и европейские опционы

Здесь просто: европейские опционы можно исполнить только в дату их экспирации, а американские можно исполнить в дату экспирации или в любой день до нее.

Приведу пример: Вася купил европейский колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20.11.2019.

Петя же купил аналогичный опцион, но американского типа — а значит, 1 ноября он имеет возможность его исполнить и получить свою прибыль: американский опцион можно исполнить в любой день до экспирации.

Тип опциона можно найти в его спецификации на Московской бирже. Вот спецификация опциона Сбербанка из примера. Но это не особенно важно: все опционы на Московской бирже — американские.

Поставочные опционы

Наконец, все опционы на Московской бирже — поставочные. Механика здесь та же, что и у фьючерсов: если вы купили или продали опцион и додержали его до дня экспирации, то биржа не произведет между вами и контрагентом взаиморасчет деньгами, а именно исполнит сделку с базовым активом.

То есть при исполнении опциона заключается сделка с фьючерсом — базовым активом опциона — по цене, равной цене исполнения опциона.

Здесь же я отмечу еще одно важное следствие: большинство опционов не доживает до экспирации, а закрывается раньше через обратные сделки. Закрытие опционной позиции через обратную сделку — самый простой способ зафиксировать полученную прибыль или убыток. Поясню, что это такое.

Для обратной сделки вам нужно иметь нового контрагента в стакане заявок для того же самого опциона. Если сначала вы покупали опцион, то затем вы через стакан должны его продать. Учитывая, что цены в стакане следуют за теоретической ценой, а та зависит от цены базового актива, ваша обратная сделка и принесет вам примерно ту доходность, что вы можете получить при исполнении.

Если же вы хотите именно исполнить, а не закрыть опцион и сделать это до дня экспирации, вам нужно позвонить своему брокеру. К такому варианту вам, возможно, придется прибегнуть, если в стакане заявок не будет контрагентов для обратной сделки.

Бонус от Московской биржи — код опциона

На нашей доске опционов осталось только одно поле, которое мы не разобрали: код опциона. Польза кодов опционов в том, что в них зашифрована вся ключевая информация по опциону — нужно только понять, как ее расшифровать. И биржа нам в этом помогает.

Буква W в конце кода — это дополнительный символ, который биржа ввела в 2017 году для недельных опционов. Это те же опционы, только с более коротким сроком действия: всего две недели. Доступны такие опционы только для фьючерса на индекс РТС.

Разберем наши примеры со Сбербанком. Вот некоторые коды опционов:

А зачем продавать опционы?

Зачем покупать опционы — понятно: чтобы снизить риск, имея при этом возможность получить высокую доходность. Но зачем их продавать? Кто хочет брать на себя такие обязательства — и зачем?

Ответ — премия опциона. Бытовой пример — это страховой бизнес. Компания берет с вас небольшую сумму и гарантирует, что при наступлении страховой ситуации возместит убытки, которые могут быть в сотни раз больше. Тем не менее страховой бизнес успешно работает.

Прибыль = Цена для всех на дату экспирации − Цена для вас по опциону − Премия за покупку

А вот прибыль продавца:

300 − (24 700 − 24 500) = 100 Р

Если перенести позиции продавца и покупателя опционов на график, получим такую картину.

По графикам видно, что продавец имеет запас прочности перед покупателем и находится в прибыли еще некоторую часть графика, даже когда цена базового актива идет не в его сторону.

Отсюда же вытекает важность размера премии, которую вы платите или получаете. Чем премия больше, тем больший запас у вас есть как у продавца и тем сложнее вам получить прибыль как покупателю.

Запомнить

Опционы — это сложный инструмент срочного рынка, который может иметь множество применений: от хеджирования своих позиций до всевозможных спекуляций. Мы разобрали только механику работы данного инструмента, не касаясь всевозможных стратегий его использования.

Вы можете попробовать этот инструмент в своих спекуляциях, однако я ни в коем случае не рекомендовал бы вам занимать сторону продавца в торговле опционами, так как эта позиция несет очень большие риски.