От акций до фондов: простыми словами о главных способах инвестировать

*Здесь и далее экспертная оценка для отобранных инструментов. Минимальный риск — один квадрат, максимальный — пять. Переход цвета означает диапазон рисков. Выбирать инструменты в зависимости от риска стоит в соответствии с риск-профилем инвестора.

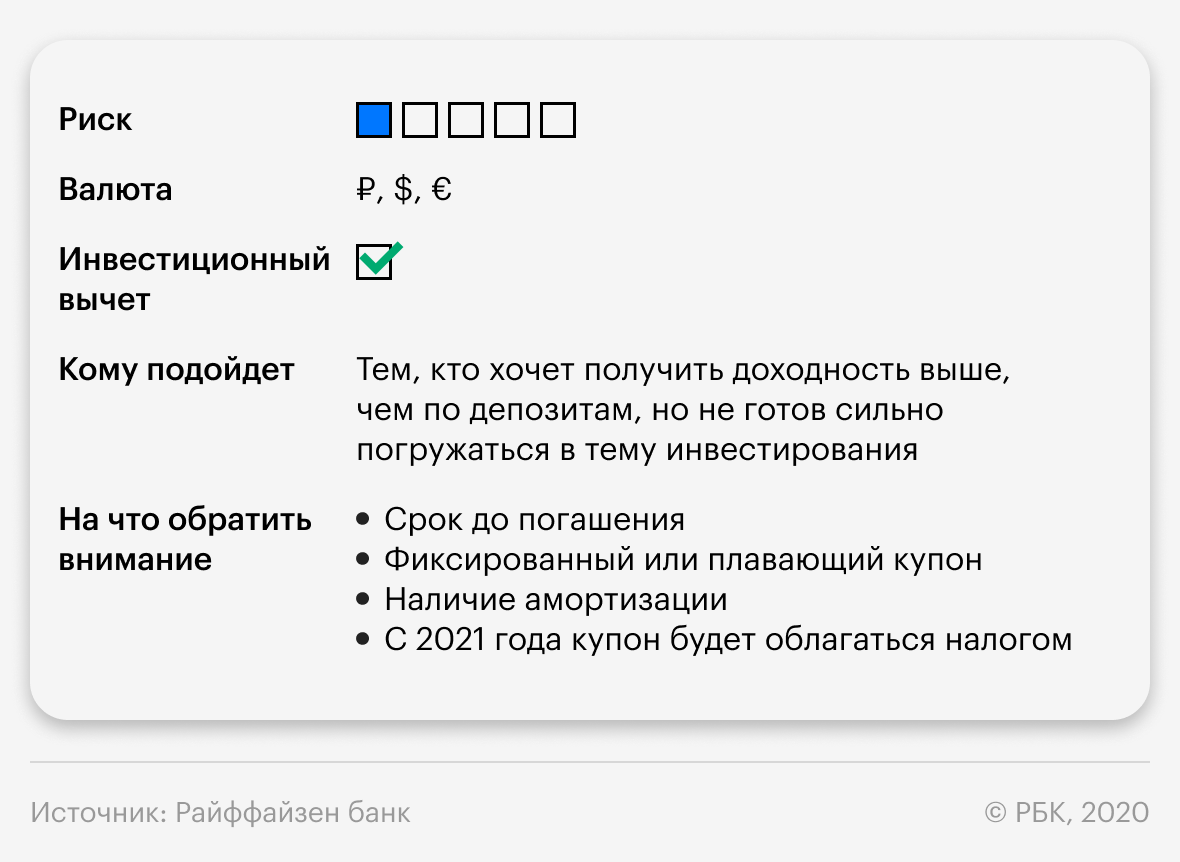

Традиционно государственные облигации считаются самыми консервативными инструментами наравне с депозитами. Но надо иметь в виду, что чем дольше срок до погашения, тем сильнее облигация может меняться в цене. Так что лучше соотносите свой выбор со своим горизонтом инвестирования (если вы инвестируете на два года, то не рекомендую инвестировать в десятилетние облигации ).

Кроме того, обратите внимание на купон у бумаги — фиксированный он или плавающий. В последнем случае он привязан к какому-то параметру и может меняться со временем. Если этот параметр — например, уровень инфляции — пойдет вниз, то и купон снизится, а с ним и ваша доходность. Плавающий купон подойдет тем, кто ожидает ухудшения экономической ситуации. Такие облигации являются «защитными».

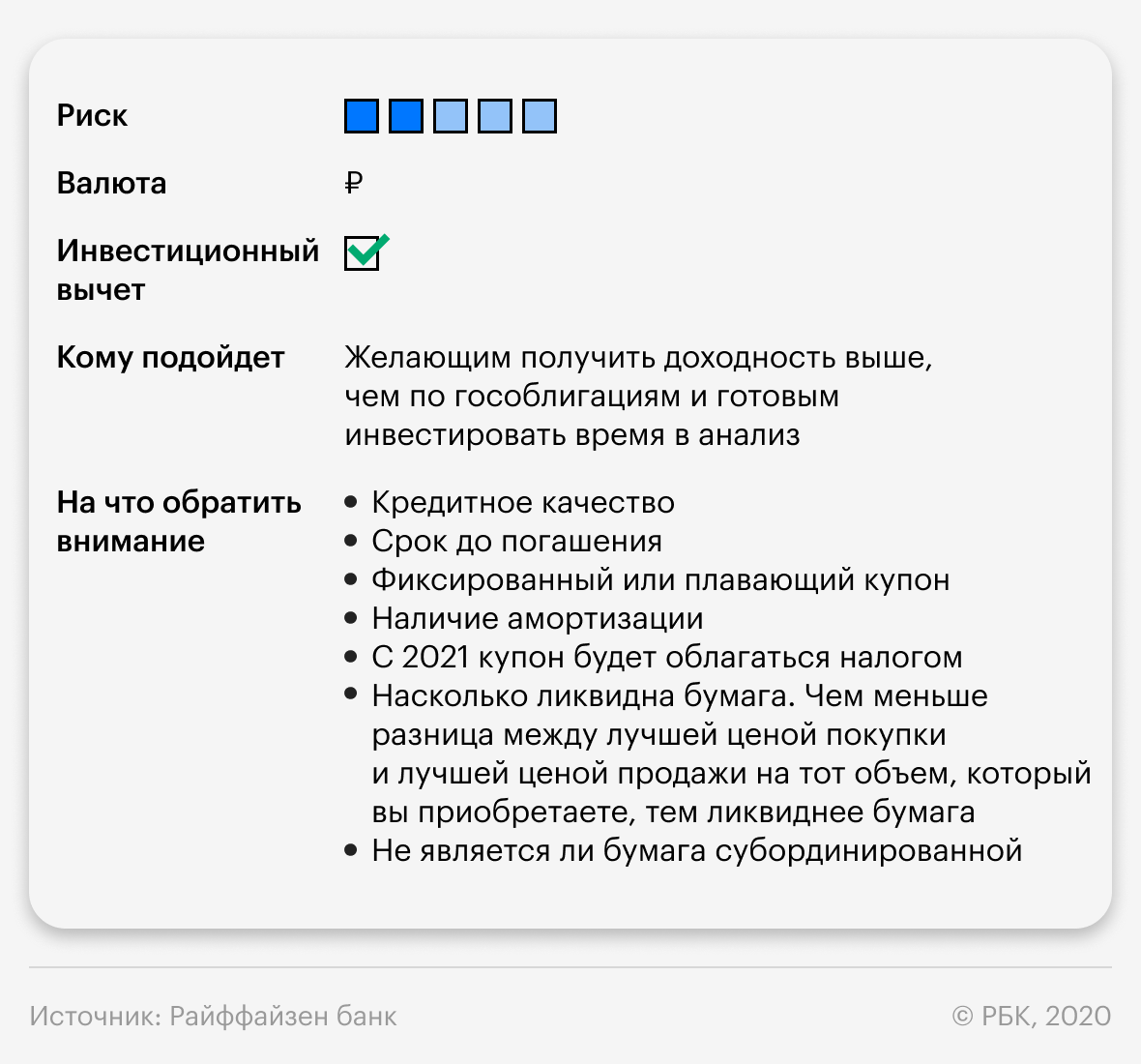

Российские корпоративные облигации

У этих бумаг довольно высокий диапазон риска, так как все зависит от того, кто занимает деньги. Если это госкомпания с хорошим кредитным рейтингом, то риск ниже, чем если это маленькая компания вообще без рейтинга.

В остальном справедливо все, что было сказано про государственные облигации.

Существует способ снизить такой риск за счет инвестиционного вычета длительного владения, но он действует только для еврооблигаций, торгующихся на Московской бирже. Об этом расскажу далее.

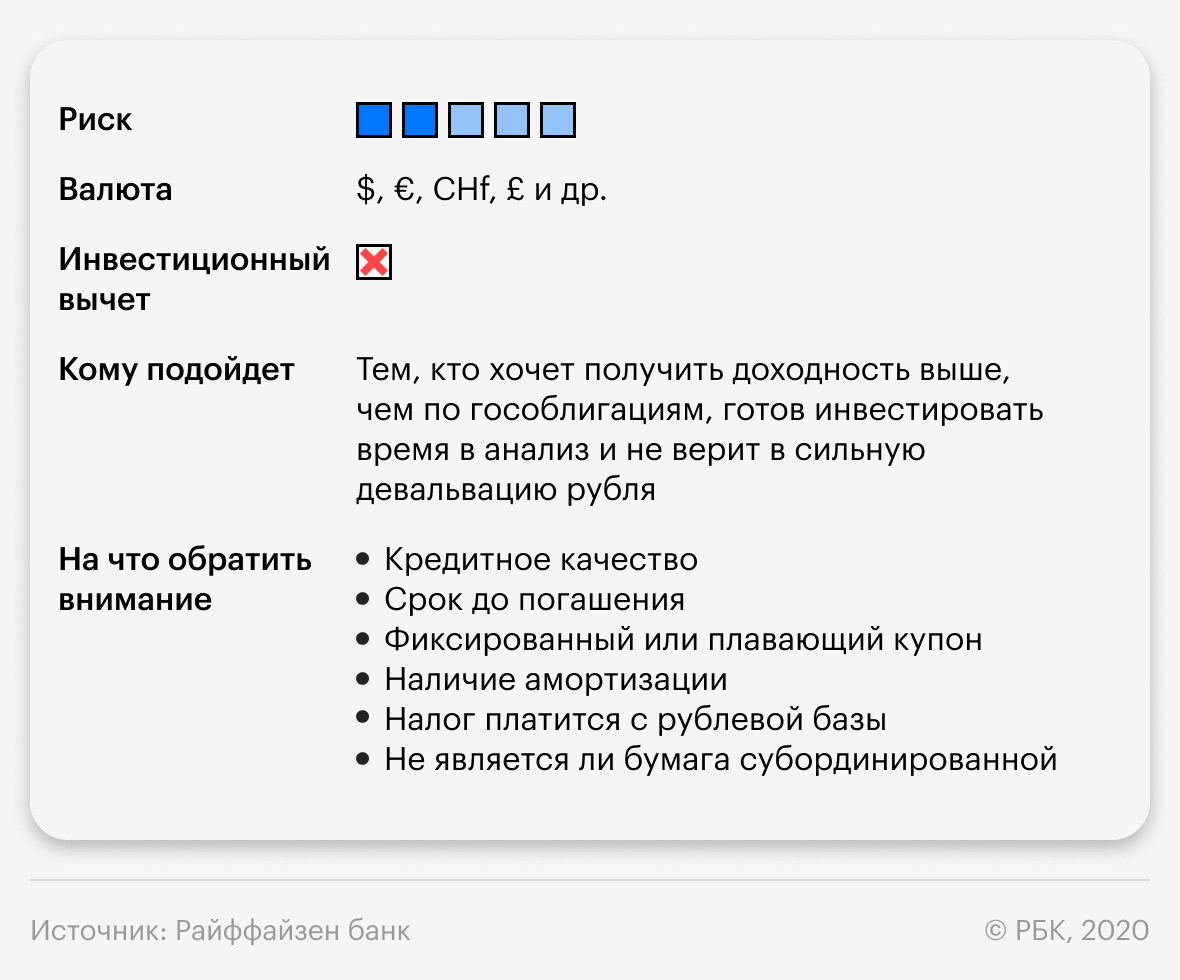

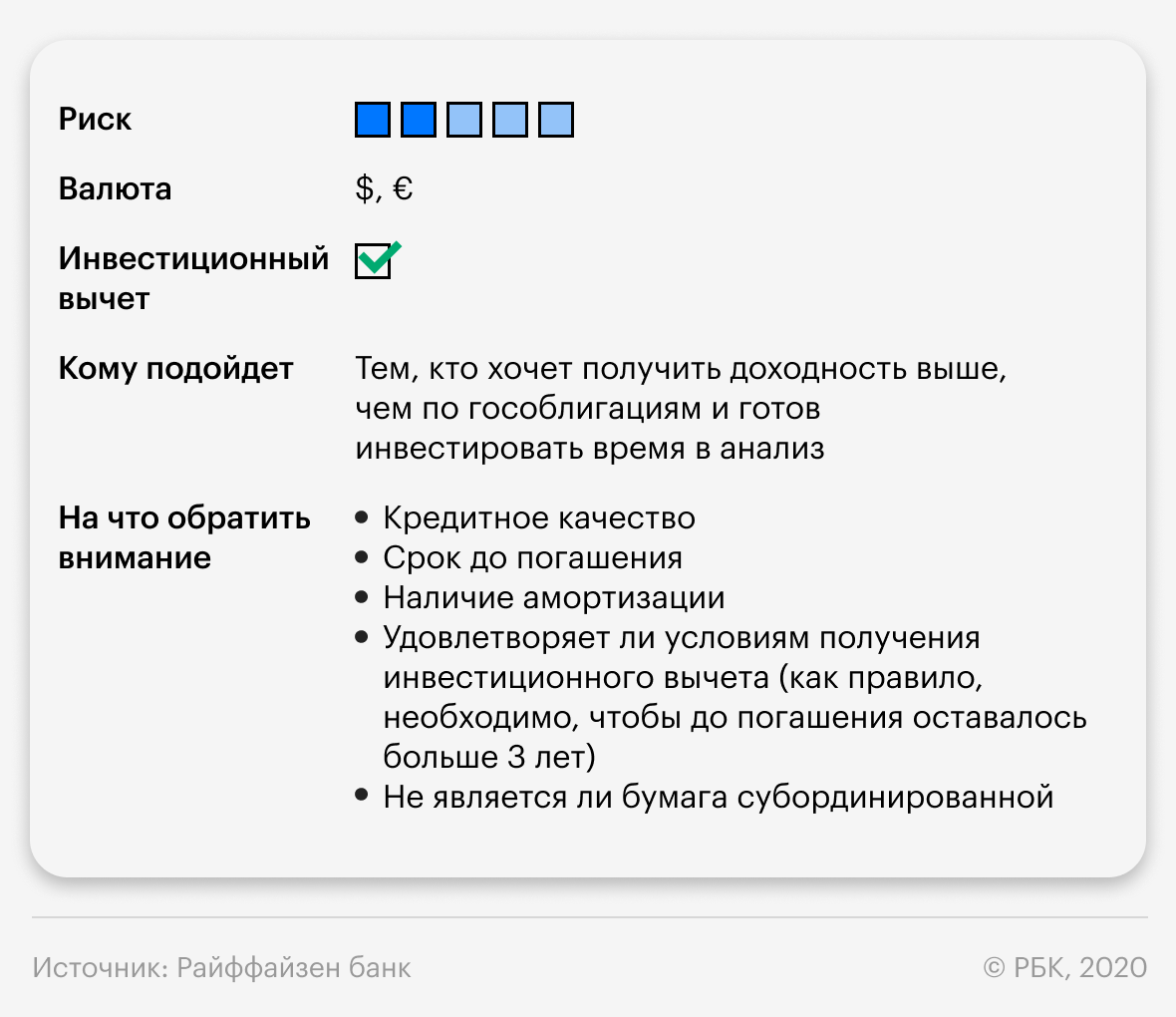

Российские еврооблигации на Московской бирже

Итак, что же такое инвестиционный вычет длительного владения? Если вы владеете ценной бумагой более трех лет, она торгуется на российской бирже и обращается на одной из бирж из списка (как правило, последний пункт выполняется для всех инструментов), то вы можете получить вычет в размере ₽3 млн за каждый полный год владения (если вы владели бумагой три года и 11 месяцев, то вычет можно получить только за три года). Вычет не распространяется на купоны и дивиденды, зато он хорошо защищает от валютной переоценки. При продаже или погашении ценной бумаги спустя три года или больше вы сможете при соблюдении всех условий минимум на ₽9 млн уменьшить налоговую базу.

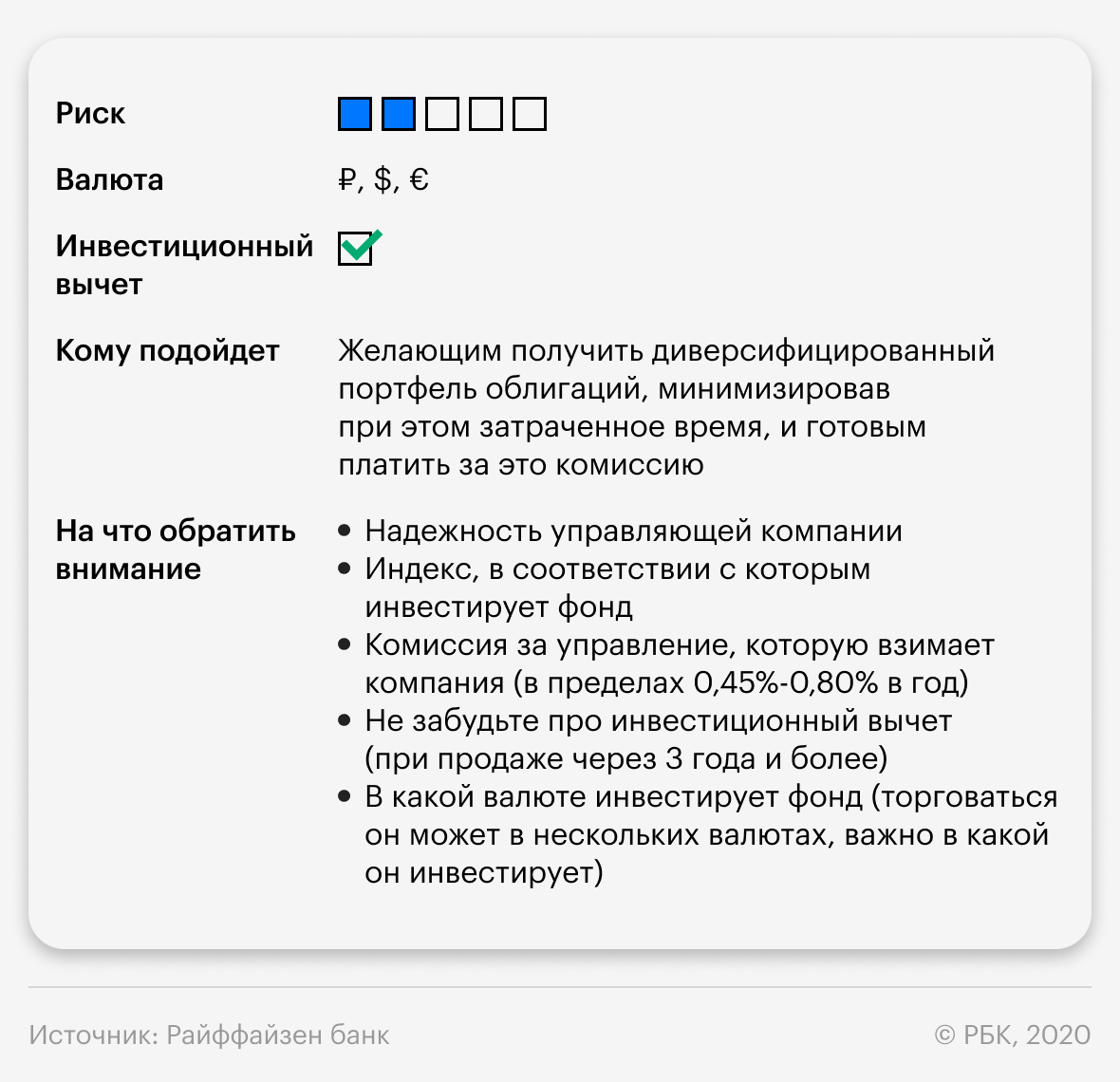

Индексный БПИФ на облигации на Московской бирже

У облигационного БПИФ и облигации есть важное отличие — у БПИФ нет даты погашения. Если по обычной облигации все денежные потоки известны заранее и вы в любой момент можете рассчитать ее доходность, то с БПИФ так сделать не получится. Тем не менее если вы строите долгосрочный портфель и хотите вложить его часть в облигации и не желаете тратить свое время на постоянный мониторинг рынка, то индексный БПИФ облигаций — отличное решение.

Еще одно преимущество БПИФ — с купонов, которые он получает, налог не удерживается. Если вы самостоятельно сформируете такой портфель, то с 2021 года будете платить налог с получаемых купонов, а фонд — нет. Таким образом, фонд сможет реинвестировать большую сумму, чем вы, и результат его работы будет лучше. Казалось бы, этот арбитраж нивелируется при продаже БПИФ — ведь вы заплатите 13% с разницы в стоимости, в которую как раз вошли все купоны. Но:

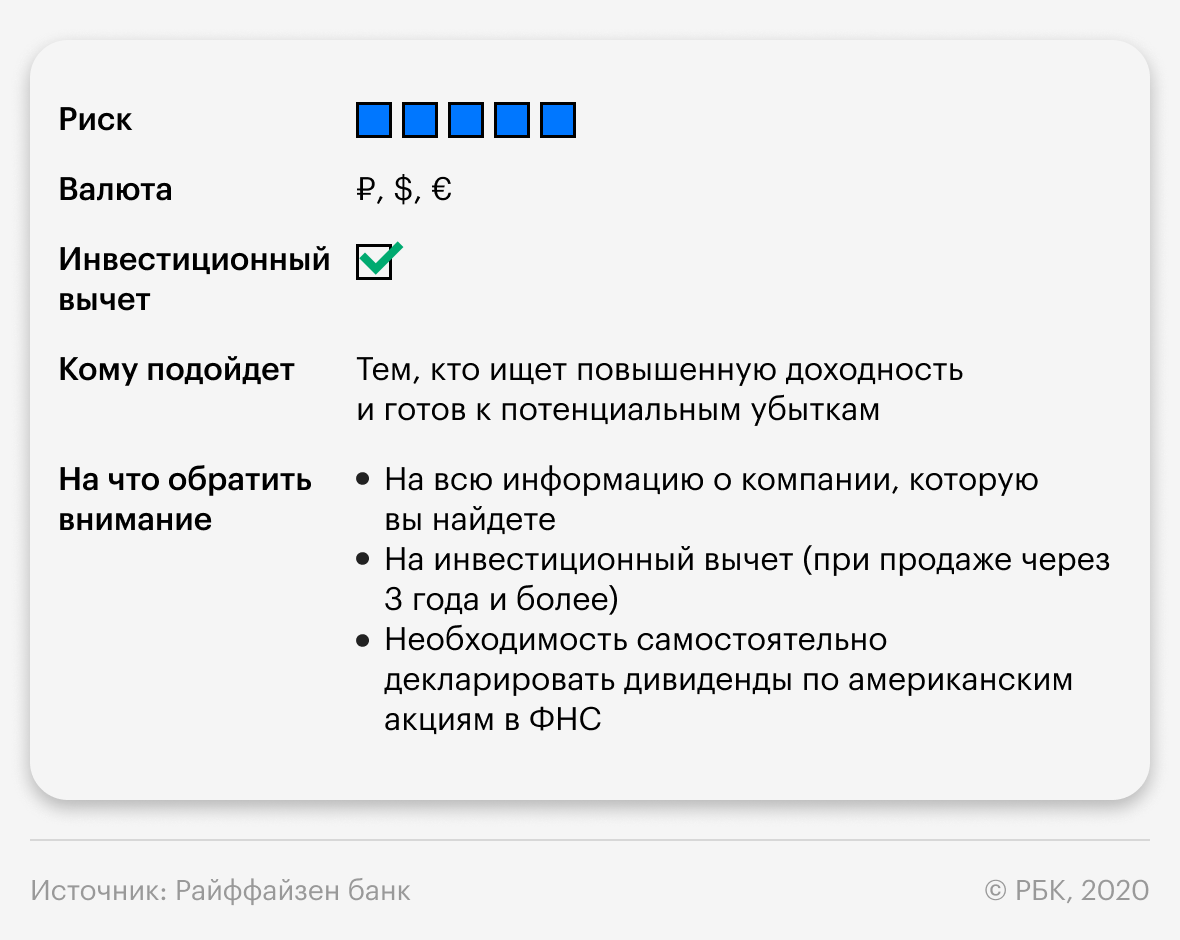

Акции на Московской или Санкт-Петербургской бирже

При этом даже консервативные стратегии зачастую включают небольшую долю акций.

Московская биржа только недавно запустила торговлю американскими акциями, список пока ограничен лишь 40 бумагами, хотя объявлены планы по его расширению. На Московской бирже торговля этими акциями ведется в рублях.

Важно помнить, что дивиденды по американским акциям приходят за минусом налога в 10% (если вы являетесь российским налоговым резидентом и ваш брокер позволяет подписывать форму W-8BEN), поэтому остальные 3% вам придется декларировать в ФНС самостоятельно. По российским акциям налоговым агентом является брокер и вам ничего декларировать не надо.

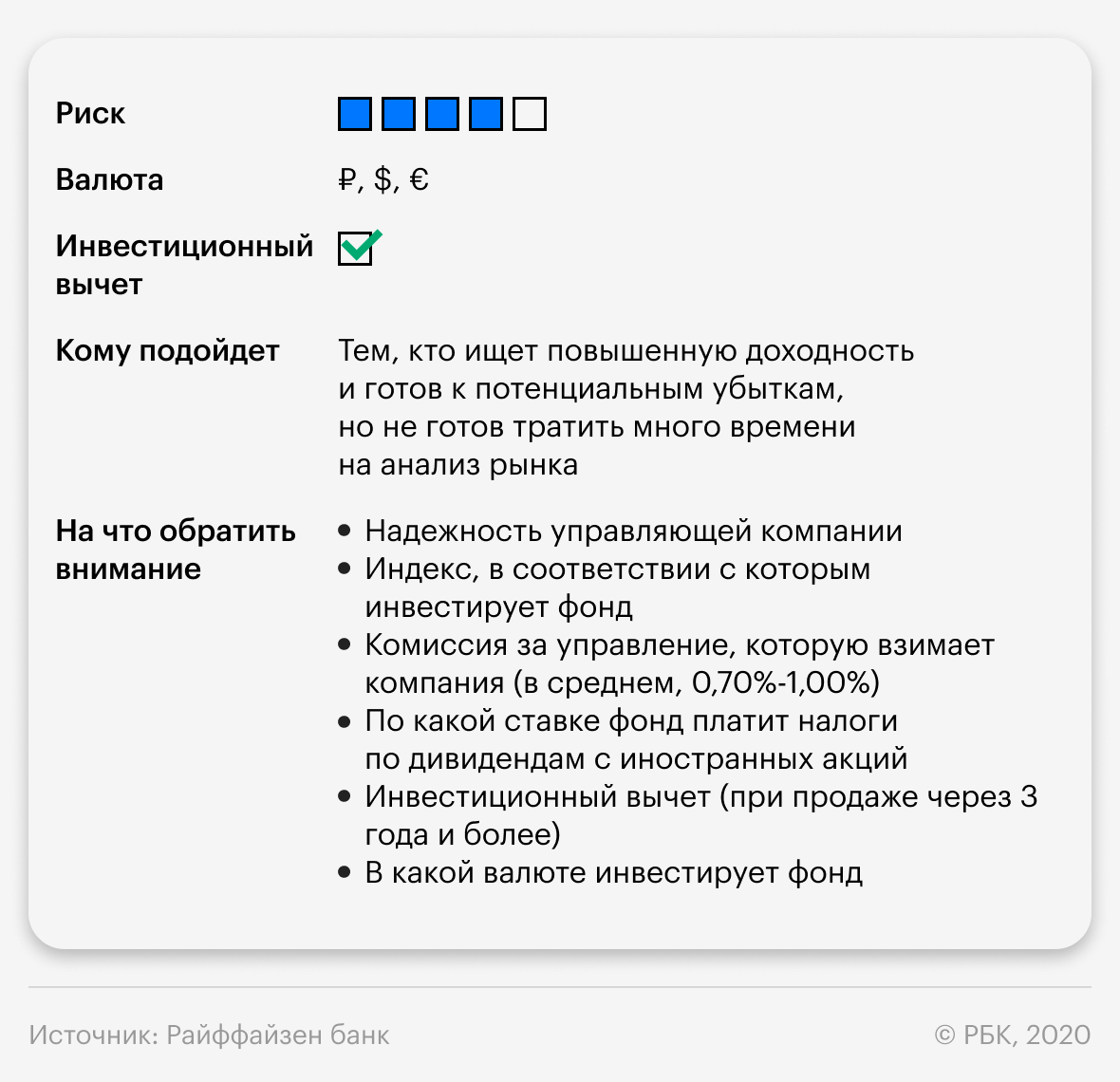

Индексный БПИФ на акции

Не хотите тратить время на анализ компаний, но верите в рынок акций? Тогда вам подойдет БПИФ на акции. Такой фонд похож на облигационный БПИФ: инвестирует в соответствии с заранее определенным индексом, что снижает издержки на его управление, а значит, и ваши затраты на комиссии.

Если фонд инвестирует в российские акции, то вы, как и в случае с облигационным БПИФ, можете получить налоговое преимущество. Дивиденды приходят в фонд неочищенными от налога, так что он может реинвестировать всю полученную сумму — в отличие от частного инвестора, с которого удержат 13% налога. Так что если вы будете владеть фондом более трех лет и получите инвестиционный вычет, то сможете сэкономить на налогах с дивидендов.

А вот при выборе БПИФ на иностранные акции налог с дивидендов платить придется. При средней дивидендной доходности американских акций в 2% это дополнительные расходы в 0,10–0,40% годовых.

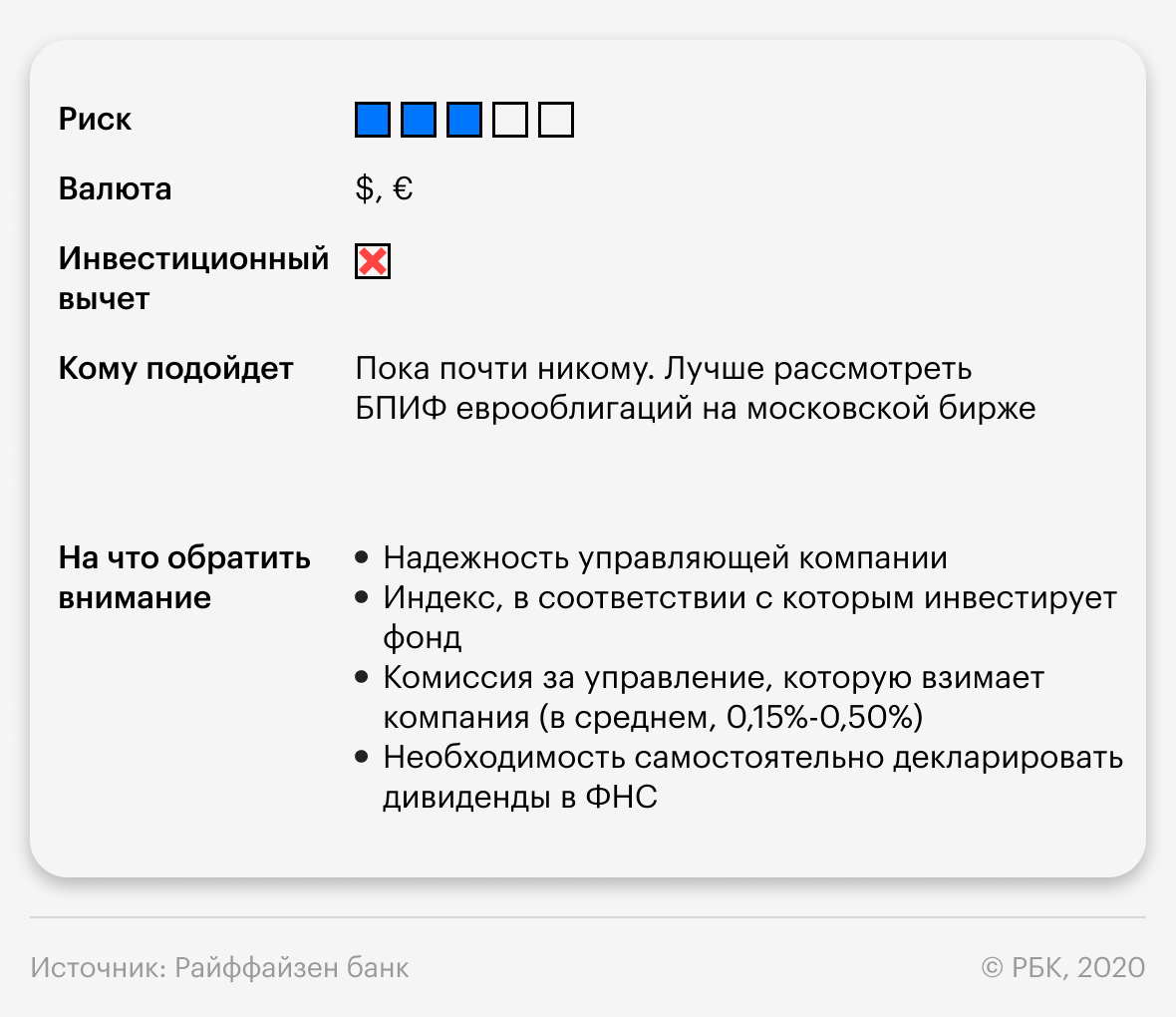

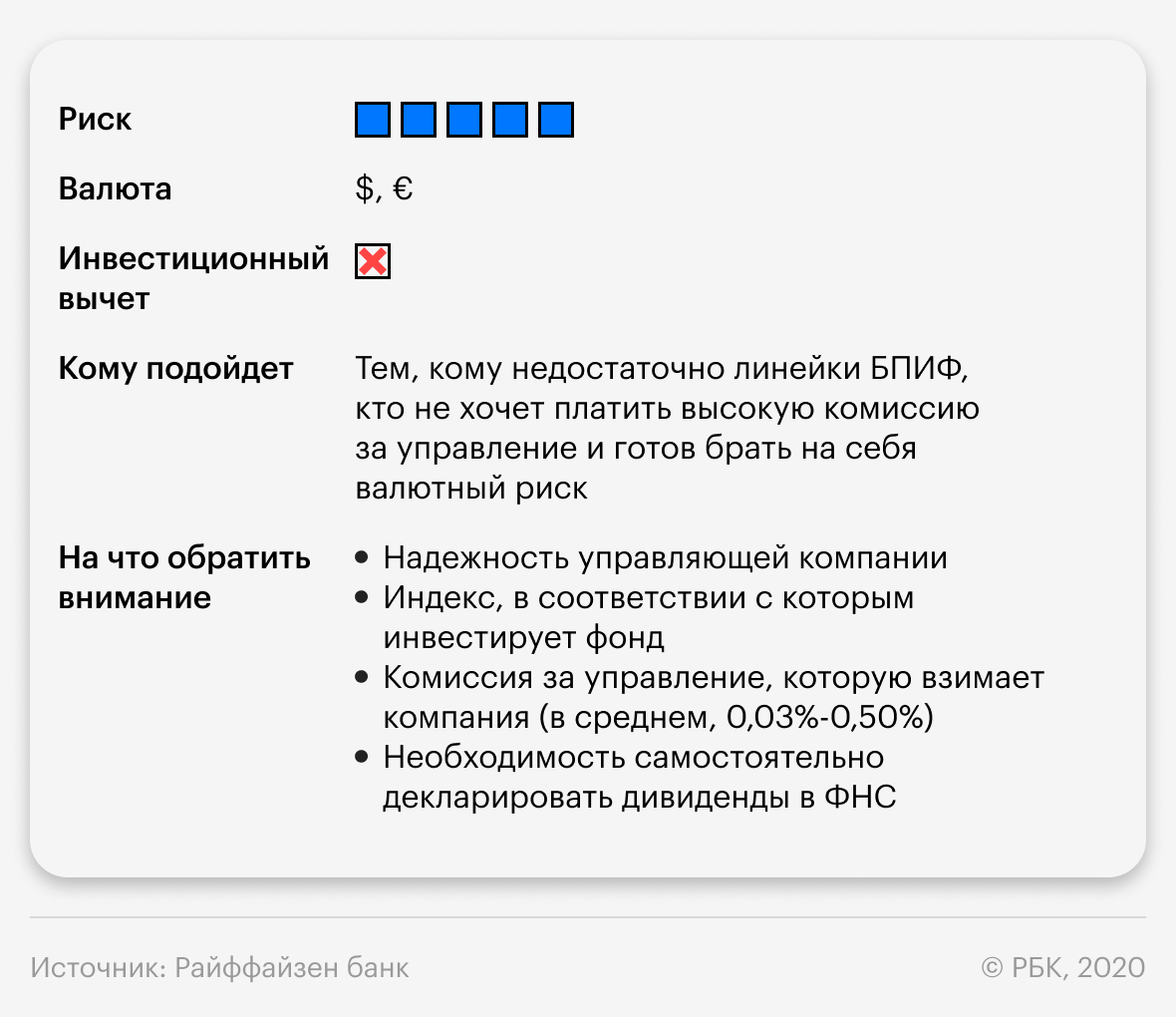

Условия те же, что и при инвестициях в БПИФ на облигации, кроме налогового преимущества по купонам и еще одного важного нюанса — такие ETF не представлены на российских биржах, поэтому при инвестировании в них добавляется риск валютной переоценки. Вполне возможно, что такие инструменты появятся на российских биржах и тогда повысится их привлекательность. Проверять лучше на Санкт-Петербургской бирже.

Как и по американским акциям, дивиденды по ETF приходят за минусом налога в 10%, остальные 3% вам придется декларировать в ФНС самостоятельно.

Здесь также не стоит рассчитывать на инвестиционный вычет, так что приходится дополнительно брать на себя валютный риск.

Чем интересны ETF? Богатством выбора, которое получает инвестор и которое пока не может предложить рынок БПИФ. Через ETF вы можете инвестировать не только в S&P500 или NASDAQ, но и в индексы других стран или целых регионов.

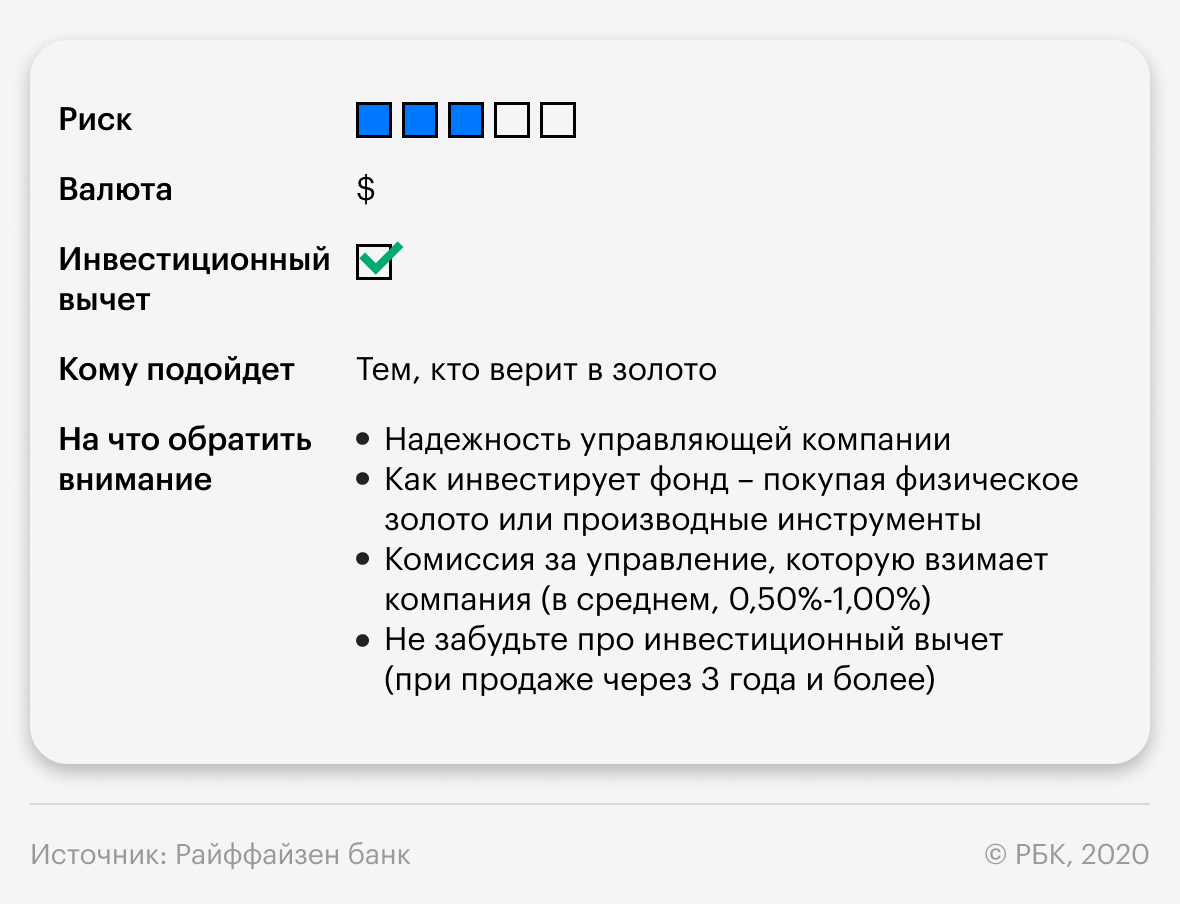

ETF/БПИФ на золото на Московской бирже

Золото — это особый вид инвестиций, который традиционно считается защитным. Цены на золото растут, когда кругом все падает, и наоборот. Правда, благодаря нетрадиционной монетарной политике развитых стран многие привычные истины сейчас уже не так актуальны. Однако золото по-прежнему интересует инвесторов, и самый простой способ инвестировать в него — БПИФ на золото.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Дать в долг vs стать акционером

Что такое акция, чем отличается от облигации — этими вопросами задается каждый, кто впервые оказался на фондовой бирже. Давайте вместе разберемся, в чем разница.

Что такое акция

Акция — это ценная бумага, которая дает право инвестору владеть долей в компании. Он может принимать участие в управлении организацией, получать часть прибыли, рассчитывать на часть имущества общества при его ликвидации.

Создавая компанию, основатель вносит свои средства в уставный капитал, который разделен на определенное количество акций. Эти инвестиции нужны для старта бизнеса. Если акции торгуются на бирже, то их может купить любой желающий. От дополнительного выпуска акций основатель теряет часть голосов, но при этом получает финансирование для развития проекта. Чем больше у инвестора акций, тем весомее голос при принятии решений о дальнейшей работе компании и больше доход от результатов работы в виде дивидендов.

Какими бывают акции

Акции делятся на обыкновенные и привилегированные.

Обыкновенные акции дают право голосовать по насущным вопросам компании, а также получать дивиденды. Привилегированные (или префы) чаще всего лишают владельца права голоса, зато дивиденды по префам выплачиваются в первую очередь, и их размер может быть больше, чем по обыкновенным акциям.

Как заработать на акциях

Инвестор может получить два вида дохода: дивиденды и прибыль от разницы покупки и последующей продажи акции.

Дивиденды — это часть прибыли компании, которую она выплачивает своим акционерам. Дивиденды выплачивают ежегодно, каждое полугодие или квартал. Размер, сроки и условия выплаты всегда четко прописаны в дивидендной политике компании. Многие инвесторы держат в портфелях акции прибыльных компаний годами, получая стабильный доход от дивидендов.

Выплаты зависят от того, насколько эффективно компания работала, и какая экономическая и политическая ситуация была в стране и мире. Например, если большую часть года была засуха и пожары, то хороших показателей, а значит и дивидендов, от сельскохозяйственного сектора ждать не стоит. Но иногда компания выплачивает дивиденды из нераспределенной прибыли прошлых, более успешных лет.

Прибыль от курсовой разницы — наиболее популярный способ получения дохода на фондовом рынке. Это называется «трейдинг»: купил дешевле — продал дороже.

Например, акция Газпрома в 2017 году стоила 116 рублей, а через три года ее цена превысила 265 рублей. То есть сумма, полученная от продажи этой бумаги, более чем вдвое превысила вложения.

Конечно, не нужно ждать годы, чтобы продать или купить бумагу для получения прибыли. Цена акции зависит от новостей компании, политической и экономической ситуации и многих других факторов и может кардинально меняться в течение дня.

Далеко не всем инвесторам удобно весь день следить за инфополем и отслеживать изменение цены купленных акций. Поэтому проще и выгоднее вкладываться в акции через паевые инвестиционные фонды (ПИФы). Это можно сделать онлайн в управляющей компании. Профессионалы постоянно анализируют фондовый рынок и выбирают крупные, надежные, растущие компании, подбирая акции так, чтобы диверсифицировать риски и получать прибыль. Например, в линейке «Газпромбанк — Управление активами» существует девять открытые паевых инвестиционных фондов, из них две трети инвестируют в акции наиболее прибыльных российских и иностранных компаний: «Газпромбанк — Акции»; «Газпромбанк — Фонд международных дивидендов»; «Газпромбанк — Индия»; «Газпромбанк — Нефть»; «Газпромбанк — Электроэнергетика» и «Газпромбанк — Сбалансированный».

Что такое облигация

Для развития бизнеса компании часто берут в долг. Облигация — это как расписка о том, что инвестор дал деньги компании, и организация должна вернуть их в определенный срок, причем с процентами. Привлекать таким способом финансирование может и государство.

В отличие от акции облигации — более консервативный инструмент с предсказуемым поведением : доходность и срок погашения всегда известны. Однако нужно помнить о риске банкротства компании. Организация может допустить дефолт по облигациям, а это значит, что инвестор не получит вложения назад. Поэтому важно изучать историю компании, в инструменты которой вы собираетесь инвестировать, интересоваться ее работой и показателями.

Какими бывают облигации

Облигации бывают купонные и дисконтные. Облигации бывают купонные и дисконтные. Разница в порядке выплаты вознаграждения и сроках обращения.

Цена размещения облигации — сумма, по которой облигация была приобретена. Средства, которые компания должна будет вернуть, называются номиналом облигации. Дата погашения — это день, когда долг по бумаге будет возвращен.

Кроме покупки на бирже, приобрести облигации также можно через паевые инвестиционные фонды — это удобнее и проще, потому что с выбором инструментов помогут определиться специалисты управляющей компании. В «Газпромбанк — Управление активами» через фонды можно инвестировать как в высококачественные облигации российских компаний, так и в надежные государственные облигации. Подробнее о том, как работают ПИФы, — в нашем специальном материале.

Итого

Чем акция отличается от облигации. Акция — более рисковый инструмент, но при этом может дать инвестору и больший доход. Акция — долевая бумага, приобретая которую можно получить право голоса при решении корпоративных вопросов компании. Облигация — долговая бумага, своеобразная расписка в том, что инвестору вернут заем с процентами через определенное время.

Как можно заработать на акциях и облигациях. Акции и облигации можно купить и продать в любое время, то есть получить прибыль на разнице цен. Но в случае с облигацией лучше дождаться полного ее погашения. При владении акцией можно также получать доход от дивидендов, которые могут выплачиваться несколько раз в год. Инвестировать в акции и облигации можно и одновременно, приобретая паи фондов со сбалансированными стратегиями через управляющую компанию. Такие фонды сочетают надежность рынка облигаций и потенциально высокую доходность по акциям.

Что купить на ИИС перед 2022 годом? Лучшие акции, облигации и ETF

Владелец индивидуального инвестиционного счета (ИИС) может торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. Максимальная сумма инвестиций на ИИС — ₽1 млн в год.

Почему выгодно открывать и пополнять ИИС в конце года

ИИС создан для стимулирования долгосрочных инвестиций — минимальный срок владения им составляет три года. При таком сроке и более инвестор получает право воспользоваться налоговыми льготами.

По ИИС можно получить один из двух видов инвестиционных вычетов по налогу на доходы физических лиц:

Главное преимущество открытия ИИС и зачисления средств на него в конце года — это возможность максимально быстро получить налоговый вычет, говорит инвестиционный стратег «ВТБ Мои Инвестиции » Станислав Клещев. Пополнив ИИС в декабре этого года, уже в январе следующего можно подавать требование на налоговый вычет и возврат излишне уплаченных налогов, добавил эксперт.

Главное, о чем должен помнить инвестор, что ИИС нужно не просто открыть в конце года, но и внести средства на этот счет до новогодних праздников. «Если открыть счет сейчас, но внести средства на него уже в новом году, то на вычет можно будет претендовать только в 2023 году», — акцентирует внимание на важной детали заместитель генерального директора «Открытие Брокер» Андрей Салащенко.

У открытия ИИС в конце года есть еще один плюс, на который обращает внимание директор по стратегии ИК «Финам» Ярослав Кабаков: «В конце года брокерские компании обычно запускают различные акции и спецпредложения, стимулирующие открытие ИИС. Они позволяют инвесторам получить дополнительную выгоду, например более комфортные тарифы на определенный период, бесплатное консультационное обслуживание, обучающие курсы и так далее».

Какие акции купить на ИИС

Из акций иностранных компаний Станислав Клещев обращает внимание на ценные бумаги ADM (ADM), Novartis (NVS), Deutsche Telecom (DTE), Cellnex Telecom (CLNX), Amadeus (AMS), Hugo Boss (BOSS), Nordea Bank (NDA), Spirit Airlines (SAVE).

Аналитики «Открытие Research» сохраняют положительный долгосрочный взгляд на акции российских компаний и облигации, номинированные в рублях. «С нашей точки зрения российский рубль сохраняет потенциал для укрепления до конца года и в 2022 году, что делает вложения в рублевые активы потенциально привлекательной историей как минимум в краткосрочном периоде. Особенный интерес могут представлять дивидендные акции российских компаний с ожидаемой доходностью около 10% годовых и выше в преддверии весеннего дивидендного периода. К таким акциям относятся «Газпром» (GAZP), «Юнипро» (UPRO), ОГК-2 (OGKB), привилегированные бумаги «Ленэнерго» (LSNGP), МТС (MTSS) и ВТБ (VTBR)», — рассказал начальник управления анализа рынков «Открытие Инвестиции» Антон Затолокин.

Из российских акций в фокусе аналитиков «ВТБ Мои Инвестиции» находятся бумаги ЛУКОЙЛа (LKOH), «Газпром нефти» (SIBN), Сбербанка (SBER), HeadHunter (HHR), АЛРОСА (ALRS), «Магнита» (MGNT), Fix Price (FIXP), Segezha (SGZH), Globaltrans (GLTR).

Какие облигации купить на ИИС

Учитывая общую нестабильную ситуацию на рынках, эксперты рекомендуют обратить внимание на защитные активы и инструменты с фиксированной доходностью.

На ИИС не распространяется государственная система страхования, но многие финансовые инструменты имеют собственную высокую степень защиты. Один из самых эффективных вариантов для инвесторов, которые не хотят рисковать, — покупка на ИИС облигаций федерального займа (ОФЗ), отмечает Ярослав Кабаков.

На фоне повышения ключевой процентной ставки ЦБ РФ российские суверенные облигации, номинированные в рублях (ОФЗ), при минимально возможных кредитных рисках предлагают в настоящее время доходность порядка 8,30– 8,40% годовых, что существенно превышает ставки по вкладам в большинстве российских банков и является отличной альтернативой для рациональных инвесторов, отмечает Антон Затолокин.

«На данном этапе для включения в портфель можно рассмотреть относительно короткие выпуски ОФЗ срочностью один-два года, что при привлекательной доходности к погашению ограничит ценовые колебания бумаг в случае дальнейшего повышения Банком России ключевой ставки. Наиболее интересными считаем выпуски ОФЗ серий 26220, 26211, 26215, 25084 погашением в 2022–2023 годах и доходностью к погашению 8,3–8,35% годовых. Для инвесторов, ориентированных на долгосрочные вложения, текущие уровни можно рассматривать для постепенного формирования позиции в «длинных» облигациях», — добавил эксперт.

Кирилл Комаров считает, что в рамках долгосрочных инвестиций можно рассмотреть среднесрочные корпоративные облигации в рублях как ставку на постепенное охлаждение инфляции на горизонте нескольких лет и улучшение кредитного профиля различных эмитентов.

«Сбалансировать такой портфель краткосрочно можно облигациями ОФЗ-ПК с переменным купоном. Также можно рассмотреть еврооблигации в евро и долларах с погашением не позже 2025 года, которые представлены на Московской бирже, как консервативную часть валютного портфеля. В рамках более рисковой части можно приобрести бессрочные еврооблигации банков (Альфа-Банка, МКБ, Совкомбанка)», — добавил эксперт.

Аналитики «ВТБ Мои Инвестиции» из долговых инструментов отдают предпочтение новым длинным выпускам ОФЗ (8–20 лет), говорит Станислав Клещев.

Какие ETF, БПИФ, ПИФ купить на ИИС

«При выборе фондов можно реализовать защитную стратегию, например вложиться в ETF, инвестирующие в золото. Несмотря на то что владелец пая не получает права собственности на слитки, цепочка, которая отделяет его от драгоценного металла, значительно короче, чем при вложениях в другие инструменты. Это снижает риски и повышает надежность инвестиций», — говорит эксперт.

При формировании долгосрочного портфеля в «Открытие Инвестиции» считают разумным сбалансированный подход и предлагают наполнять его различными ETF. «Среди линейки БПИФ «Открытие Инвестиции» мы выделяем БПИФ «Открытие — Акции РФ» (OPNR) и БПИФ «Открытие — Облигации РФ» (OPNB)», — отметил Антон Затолокин.

Кирилл Комаров считает, что сейчас стоит обращать внимание на акции и ETF из сферы банков, зеленой энергетики и акции развивающихся рынков, в том числе российские. «Ставку можно сделать на ETF на зеленые технологии, видеоигры, полупроводники, кибербезопасность, финтех. Консервативным инвесторам могут подойти ETF на облигации», — заключил эксперт.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Как я выбираю дивидендные акции на Московской бирже

И почему меня не волнуют кризисы

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Я перелопатил кучу отчетностей компаний с Московской биржи, рассчитал по ним мультипликаторы, нашел недооцененные акции и собрал из них портфель. Но со временем я столкнулся с проблемой: что делать, если все недооцененные акции уже в портфеле и почти все из них подорожали? Мне психологически сложно докупать акции по более высоким ценам, а продавать тоже не хочется, так как на вырученные деньги надо опять что-то покупать — получается замкнутый круг. Если же купленные акции подешевели, то тут вообще одно расстройство и нужна валерьянка.

В итоге я стал выбирать дивидендные акции и перестал волноваться. В статье расскажу, почему и как я их выбираю.

Как инвестировать в акции и не прогореть

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%) (2032 − 2018) = 600 000 × 1,05 14

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Заранее неизвестно, как поведет себя та или иная акция, поэтому единственное, что можно сделать, — это иметь акции всех компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью в районе 8%. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности:

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2013 | 19,82 | 0,095 | 2,78 |

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| Среднее | 25,21 | 1,238 | 4,25 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года. Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2019 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2019 | 3,54% | 1 |

| 2018 | 4,27% | 1,043 |

| 2017 | 2,52% | 1,069 |

| 2016 | 5,38% | 1,126 |

| 2015 | 12,91% | 1,272 |

| 2014 | 11,36% | 1,416 |

| 2013 | 6,45% | 1,508 |

| 2012 | 6,58% | 1,607 |

| 2011 | 6,1% | 1,705 |

| 2010 | 8,78% | 1,855 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 1,855 Р в 2019. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2013 | 19,82 | 30 | 0,095 | 0,143 |

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| Среднее | 25,21 | 29,98 | 1,238 | 1,3 |

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 году компания выплатила аномально большие дивиденды: 7,41 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2019 году «Центральный телеграф» продал здание на Тверской напротив Кремля, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС, «Центрального телеграфа» и «Мечела».

Расчет CV для дивидендов с поправкой на инфляцию

По значению CV можно сказать, что дисциплина у МТС гораздо выше, чем у «Мечела» и «Центрального телеграфа» — то есть разброс в величине дивидендов у МТС небольшой. Мне спокойней иметь в портфеле акции МТС, чем «Мечела» или «Центрального телеграфа». Для себя я решил, что ищу акции с коэффициентом вариации менее 100%.

Когда приходит время покупать акции, я открываю эту таблицу и провожу вот такие манипуляции:

Это основа алгоритма. Его можно использовать «из коробки» или докрутить по своему усмотрению. Например, перед покупкой можно посмотреть уровень долга компании по мультипликатору Debt / EBITDA. Можно посмотреть, находится акция на хаях или торгуется в серединке. Можно оценить динамику по графику приведенных выплат. Можно даже рассчитать потенциальные дивиденды и их тоже учесть.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их средняя дивидендная доходность по-прежнему в районе 8%, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на январь 2020.