Немного мыслей про обратный выкуп

Apple — удивительная компания. Удивительна она тем, что имеет высочайший кредитный рейтинг (АА+ от S&P Global), что выше чем у большинства суверенных государств (например, у РФ рейтинг от S&P Global ВВВ-, что ниже на несколько ступеней, и даже у Франции это АА).

Это позволяет Apple занимать деньги под очень низкий процент.

Приведу два примера:

1) 11 мая 2020 Apple выпустила 3-летние облигации под 0,75% годовых, а 30-летние (погашение в 2050 году) — под 2,68% годовых.

2) 13 августа 2020 Apple выпустила 5-летние облигации под 0,6% годовых, а 40-летние (погашение в 2060 году) — под 2,59% годовых.

Также отмечу, что дивдоходность акций Apple в мае была около 1,05% годовых. То есть, занять под 0,75% и купить на них собственные акции даже выгоднее, чем платить по ним дивиденды.

Дивдоходность в августе была на уровне сегодняшней — 0,65% годовых. И даже выкупая собственные акции на исторических максимумах на занятые под 0,6% деньги получается чуть выгоднее, чем оставить всё как есть и продолжать платить дивиденды. Возможно, это прояснит некоторые вещи, которые кажутся необъяснимыми, когда только начинаешь знакомиться с фондовым рынком.

Apple выплачивает дивиденды с 2012 года (до этого платил с 1987 по 1995, но потом Джобс, айподы, айфоны закрутилось-завертелось. ). Apple ежегодно повышает дивидендные выплаты на 5-15% каждый год.

Если произвести несложный расчёт, то взять в долг на 40 лет под 2,59% годовых и выкупить на эти деньги собственные акции прямо сейчас выгоднее, чем выплачивать дивиденды, повышая их в среднем на 11% в год.

И да, Apple агрессивно выкупает свои акции с рынка уже несколько лет, а время от времени это накладывается на выпуск облигаций под рекордно низкий процент.

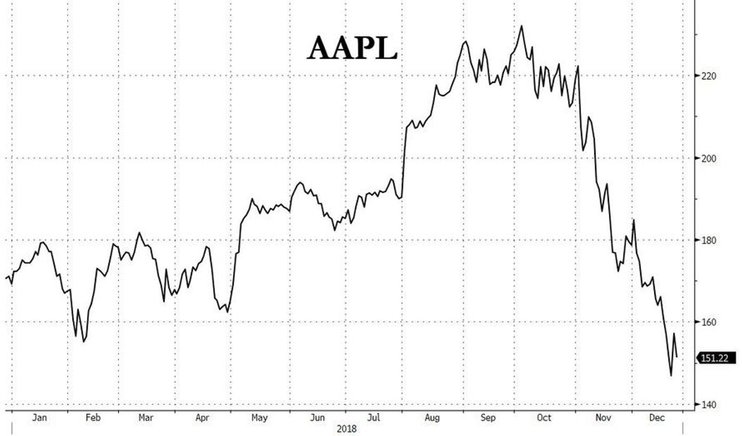

Что такое бай-бэк и как он навредил Apple

Инвестиции — дело тонкое. Даже если вы думаете, что понимаете рынок ценных бумаг и на все 100% уверены в дальнейшем росте тех или иных компаний, может случиться непредвиденное падение и вы лишитесь изрядной части своих вложений. Точно такое несчастье ждало Apple, которая решилась было вложить свободные деньги в собственные акции, но вместо того чтобы подстегнуть рост их стоимости, потеряла на этой сделке несколько миллиардов долларов США.

По данным The Wall Street Journal, выкупая собственные акции в период роста их цены, Apple потеряла более 9 миллиардов долларов после того как они испытали падение. В общей сложности компания вложила в обратный выкуп около 63 миллиардов долларов, из которых сохранила немногим больше 54 миллиардов, констатирует The Wall Street Journal. Отсюда следует, что в среднем Apple переплатила за каждую ценную бумагу никак не меньше 50 долларов, потеряв на пике даже более 70 долларов.

Обратный выкуп акций

«Когда [фондовый] рынок набирал обороты под влиянием новых налоговых правил, принятых в декабре 2017 года, компании выкупали свои акции в бешеном темпе. Новый закон обогатил компании, снизив налоговую ставку с 35 до 21%, и таким образом упростил предприятиям вроде Apple перевод в США доходов, полученных за рубежом», — сообщает The Wall Street Journal.

Что такое бай-бэк

Бай-бэк, или обратный выкуп акций — совершенно обычная рыночная процедура, к которой прибегают публичные компании для сокращения количества обращающихся на рынке ценных бумаг. Нередко она является вынужденной мерой, направленной на создание искусственного дефицита и, как следствие, повышение стоимости акций. Но чаще всего целью обратного выкупа является распределение избытка денежных средств, которым не нашлось другого применения. Так было и в случае с Apple.

Обсудить фиаско Apple с единомышленниками можно в комментариях ниже или нашем Telegram-чате.

О дивидендах и обратном выкупе акций Apple, а также об отчете Ferrari

Рынок США: инвесторов беспокоит возможный рост ставок.

По итогам торгов во вторник американские фондовые индексы закрылись в отрицательной зоне. Фактором для беспокойства инвесторов выступила публикация интервью министра финансов США Джаннет Йеллен для Atlantic, в котором она отмечает возможность некоторого повышения процентных ставок на фоне масштабных стимулов.

Однако позднее в рамках саммита генеральных директоров WSJ Йеллен заявила, что решения об изменении процентной ставки являются прерогативой ФРС и она не прогнозирует повышение процентных ставок.

Инвесторы продолжают фокусироваться на определении сроков ужесточения монетарной политики ФРС. По мнению JPM ужесточение монетарной политики посредством сокращения объема покупок можно ожидать только в начале следующего года, учитывая, что базовый ИПЦ по последним данным составляет 1,6%.

По заявлениям европейского комиссара по промышленности Тьерри Бретона на фоне дефицита чипов ЕС рассматривает возможность создания альянса производителей полупроводников. Детали, включая амбициозную цель по производству более эффективных чипов к 2030 г. будут представлены сегодня.

Ferrari отчиталась за 1 квартал 2021 года в рамках ожиданий. Выручка в 1,01 млрд евро оказалась ниже консенсус-прогноза на 20 млн евро. Чистая прибыль на акцию по GAAP в 1,11 евро оказалась выше ожиданий на рынке на 0,05 евро. Объемы продаж за квартал составили 2 771 машин, что на 33 машины (или 1,2%) выше соответствующего периода в прошлом году.

По нашим оценкам, отчетность носит скорее негативный характер для динамики акций. Котировки уже отреагировали падением на 4%. Сами результаты за 1 квартал 2021 года выглядят умеренно позитивными, но менеджмент сумел внести ещё больше неопределенности в судьбу компании своим неожиданным переносом прогнозных результатов (5 млрд евро выручки и более 1,2 млрд операционной прибыли) со следующего года на 2023 год, не вдаваясь в детали.

При этом менеджмент указал на рекордные предзаказы, высокий спрос на новые модели и планируемый выпуск новых моделей, согласно плану. На прошлой отчетности менеджмент внёс неопределенности, сказав, что стратегия Ferrari включая планы на электрокары будет объявлена только в начале 2022 года. Также напомним, что Ferrari уже как год в поисках нового главы компании. Всё это не может не влиять на динамику акций.

Мы оцениваем отчетность как позитивную, однако отмечаем, что инвесторов может разочаровать несколько моментов в отчетности и ряд комментариев менеджмента. Во-первых, рост выше консенсус-прогноза по препаратам Vimizim и Naglazyme связан по большей части с таймингом закупок данных препаратов, которые преимущественно в этом году будут проходить в первом полугодии. Во-вторых, менеджмент подтвердил ранее предоставленный прогноз по выручке, что, по нашему мнению, негативно, так как мы считаем прогноз консервативным и ожидали, что компания его повысит уже на этой отчетности.

Однако мы полагаем, что менеджмент продолжает подходить к прогнозу консервативно. Особенно после неудачи с одобрением препарата ValRox в прошлом году. В-третьих, пожалуй, самым главным негативом отчетности стали комментарии менеджмента относительно тайминга переподачи заявки на регистрацию препарата ValRox. Напомним, в августе американский регулятор здравоохранения FDA отказал в регистрации препарата, потребовав данные за два полных года третьей фазы исследования.

Мы полагали, что менеджмент может договориться с FDA относительно подачи заявки на основе данных за 1 год третьей фазы испытаний, а затем уже в ходе рассмотрения новой заявки предоставит данные за второй год, которые будут доступны в ноябре 2021 – январе 2022 годов. В целом необходимость предоставления 2-летних данных отсрочит возможное одобрение всего на пару месяцев, поэтому мы не считаем это критичным для инвестиционного кейса компании.

Теперь перейдем к позитивным моментам. В Европе переподача заявки по ValRox ожидается в июне на основе 1-летних данных. Возможное одобрение ожидается в первом полугодии 2022 года. По второму не менее важному препарату в пайплайне (vosoritide) одобрение в Европе ожидается в июне-июле со стартом продаж уже в 4 квартале 2021 года. В США ожидаемо срок рассмотрения заявки по vosoritide перенесен с августа на ноябрь этого года.

Также мы отмечаем акции компании как одну из наиболее интересных историй в секторе биотехнологий на этот год по соотношению риск/потенциальная доходность. Кроме решения по одобрению vosoritide ближайшим драйвером могут стать пятилетние данные с первой фазы испытаний препарата ValRox, которые будут опубликованы в мае-июле. Данные важны тем, что они могут снять ряд опасений относительно снижения эффективности препарата со временем.

Мы оцениваем отчетность как нейтральную. Новых значимых данных по пайплайну в этом квартале не было. Пандемия COVID-19 продолжает оказывать негативное влияние на продажи противоонкологических препаратов компании, но в целом мы считаем, что компания показывает отличные результаты, особенно с учетом того, что продажи препаратов Padcev и Tukysa стартовали в виртуальном формате при ограниченном доступе сейлзов компании к докторам. Большая часть важных данных по пайплайну ожидается уже в следующем году. На этот год приходится только два важных события. Компания готовится к потенциальному одобрению препарата TV для лечения рака женских половых органов, решение по одобрению которого ожидается до 10 октября 2021 года.

Другим важным драйвером могут стать данные с начальных стадий испытаний препарата SEA-CD40 для лечения рака поджелудочной железы, которые ожидаются до конца года. Рак поджелудочной железы один из наиболее сложно поддающихся лечению типов рака. Планкой для эффективности в данном случае будет текущая эффективность комботерапии на основе препарата Abraxane, на лечение которым откликаются 23% пациентов. Менеджмент ожидает, что препарат покажет не только высокий отклик, но и существенно увеличит продолжительность жизни пациента.

Мы позитивно оцениваем результаты компании. Ускорение темпов роста RPO вкупе с возвратом Net Expansion Rate до уровня пре-пандемии указывает на восстановление спроса со стороны клиентов. Интеграция всех решений Zendesk в единое предложение повышает удобство использования для клиентов, что может выступить дополнительным драйвером в среднесрочной перспективе.

Мы позитивно оцениваем результаты компании. Режим смешанного формата работы (удаленная работа и работа из офиса), вкупе с циклом обновления 5G благоприятен для продаж основной линейки продукции Apple (повышенный спрос на iPad, Mac, iPhone). Общее количество установленных девайсов Apple по итогам квартала составило порядка

1,5 млрд (1 млрд iPhone), что представляет собой потенциальную базу для продажи обновленных и сопутствующих продуктов и услуг. Сегмент «Сервисы» сохраняет уверенные темпы роста на фоне расширения предоставляемых услуг и роста количества подписчиков.

Топ-3 компаний, которые могут выиграть от криптовалютного бума

Цифровая валюта – биткоин является самой известной, но есть и десятки других – предлагает пользователям ряд преимуществ, основанных на технологии блокчейн. Во-первых, криптокоины безопасны – как известно, блокчейн трудно взломать. Во-вторых, монеты обладают главным атрибутом любой ценной вещи – они представлены в ограниченном количестве.

Люди хотят иметь надежную онлайн-валюту и готовы платить за нее, а относительно редкие (по сравнению с традиционными фиатными валютами) криптомонеты как раз обладают таким качеством. В последние два года наблюдается бум криптовалюты, поскольку инвесторы начали всерьез присматриваться к данному сектору.

Блог компании Тинькофф Инвестиции | Не время для покупки: почему аналитики не рекомендуют приобретать акции Apple

С начала 2019 года акции Apple выросли втрое. Удачным для компании был 2020 год: пандемия и работа на удаленке вызвали спрос на компьютеры и технику для дома. Но уже в конце этого года акции Apple могут разочаровать держателей. Причины объясняет индивидуальный инвестор с 20-летним стажем.

Если коротко:

Акции Apple в этом году упали на 5%. Это несмотря на то, что в конце января компания отчиталась о прибыли и показала результаты лучше, чем прогнозировали аналитики.

Финансовые показатели Apple на следующие два квартала, несмотря на то, что они значительно выше результатов прошлых лет, должны коррелироваться с продажами нового iPhone, поддерживающего технологию 5G.

Позже, в 2021 году, когда спрос на новый iPhone 5G уменьшится (вместе с общим спросом на электронику, который смещается в сторону путешествий и других сфер), финансовые показатели Apple могут оказаться под значительным давлением.

Автор статьи считает, что прогнозы относительно Apple на 2022 финансовый год слишком позитивные. И результаты за этот период окажутся ниже показателей за 2021 финансовый год, что также скажется на стоимости акций.

Если подробнее:

Теперь объясним в деталях, почему автор сделал такие выводы.

Дороже некуда

Что же так существенно изменилось, что акции компании, которая уже в 2019 году считалась одной из самых ценных в мире, выросли еще больше? Неужели рынок решил, что все еще недооценивает Apple?

Автор статьи считает, что так и было. Но это не единственная причина столь активного роста:

Пандемия в 2020 году при этом вызвала спрос на компьютеры и электронику. Он появился на фоне рекордно низких процентных ставок и политики легких денег. Это привело к росту стоимости акций.

Большинство аналитиков и инвесторов рассматривают результаты квартала с октября по декабрь 2020 года как новые базовые показатели для Apple. Я думаю, это ошибка».

Каких показателей стоит ждать от Apple за второй квартал 2021 года

К тому же китайцы стали вновь активно покупать iPhone. Хорошие показатели по продажам сохранились и у MacBook.

Что произойдет после получения прибыли за второй и третий кварталы 2021 года

Проблемы, по мнению автора статьи, могут начаться во второй половине календарного года, особенно в четвертом квартале (с октября по декабрь) 2021-го.

К июлю, по его мнению, США почти вернутся к нормальной жизни. Европа и другие страны также будут уверенно восстанавливаться. При этом потребительские привычки изменятся: люди станут тратить меньше денег на электронику, но больше на путешествия, мероприятия и т. д.

Замедлиться могут и темпы продаж первых iPhone 5G. В результате уже к первому кварталу 2022 года Apple может легко вернуться к уровню 2019-го.

Apple переоценена?

«Я считаю, что Apple умеренно переоценена. Продавать ее ценные бумаги прямо сейчас нет большого смысла, — рассуждает автор. — Если бы у меня было много акций Apple, купленных по низкой стоимости, я бы продолжал держать их, потому что они еще продолжат расти. Компания является лидером на рынке с широким спектром товаров и по-прежнему показывает хорошие темпы роста».

Другие катализаторы, которые могут повлиять на Apple в этом году

Автор полагает, что если прибыль Apple в 2022 финансовом году снизится по сравнению с 2021-м, то произойдет переоценка завышенной стоимости ее акций.

Ну и что?

Инвестор считает, что сейчас акции переоценены, несмотря на небольшой спад. И не рекомендует покупать их.

Я не считаю, что соотношение риска и вознаграждения за покупку акций Apple сейчас выгодное. Наиболее вероятно, что в течение нескольких кварталов стоимость акций Apple будет держаться примерно на одинаковом уровне, но постепенно будет приобретать более разумную оценку. Но риск разочарования инвесторов в 2022 финансовом году и, как результат, падения акций очень велик».

Аналитики Тинькофф согласны с такой позицией. Акции Apple росли последние два года из-за расширения мультипликатора, байбэков и аномального спроса ритейловых инвесторов.

Ни один из этих факторов не может бесконечно поддерживать рост акций. Мультипликаторы могут начать сжиматься с новым циклом повышения процентных ставок в США. Размер денежной подушки Apple стремительно уменьшается (столько байбэков — дело затратное), а интерес ритейловых инвесторов уже ушел в другие отрасли и компании.

Мы видим, что самые упоминаемые акции на форумах Реддита и в заголовках СМИ уже не акции FAANG, а хайповые молодые IT-компании и те, кто может вырасти на восстановлении от пандемии.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Как Apple потеряла миллиарды на своих акциях

В обратном выкупе есть забавная вещь: когда акции растут, у компаний нет никаких сомнений по поводу проведений таких операций, особенно если такая покупка финансируется за счет дешевых долгов. Конечно, ведь цена становится еще выше, что повышает ценность управления и объясняет, почему у управленческих команд обычно нет никаких сомнений относительно распределения капитала для этого наиболее упрощенного из корпоративных способов использования средств.

Тем не менее, когда акции падают, финансовому директору приходится объяснять совету директоров и акционерам, почему он рискует деньгами компании, вместо того, чтобы инвестировать в более безопасные корпоративные стратегии, такие как M & A, R & D или капвложения.

Но самые забавные моменты связаны с теми случаями, когда компании потратили десятки миллиардов на выкуп акций, и в этот момент рынок начинает рушиться, что приводит к миллиардным потерям.

Ярким примером является компания Apple, которая в первой половине 2018 г. потратила огромные суммы на выкуп своих акций, объем операций составил четверть от всех байбеков на рынке акций США.

Apple и компании, включая Wells Fargo, Citigroup и Applied Materials, выкупили свои собственные акции по ценам, близким к рекордным, после чего случился обвал.

Сторонники обратного выкупа утверждают, что обратные выкупы являются хорошим способом вернуть избыточный капитал акционерам и что бумажные убытки могут исчезнуть, если стоимость акций восстановятся, но они явно не знакомы с историями, как, например, акций IBM.

Их стоимость достигла максимума в 2012 г., после бумаги находились нисходящем тренде.

Кроме того, резкое снижение стоимости акций ставит под сомнение само решение направить так много денег, полученных в рамках налоговой реформы, на покупку акций, а не использовать их для инвестирования в свой бизнес, повышения заработной платы сотрудников или выплаты более высоких дивидендов.

Кроме того, резкое снижение стоимости акций ставит под сомнение само решение направить так много денег, полученных в рамках налоговой реформы, на покупку акций, а не использовать их для инвестирования в свой бизнес, повышения заработной платы сотрудников или выплаты более высоких дивидендов.