Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Как оформить подарок. С точки зрения бухгалтерии.

В преддверии сезона рождественских распродаж предприниматели готовят скидки, бонусные товары, различные розыгрыши и подарки — у кого на что хватает фантазии и бюджета. И вот вроде бы принято решение и произведены все подсчеты, но остался вопрос: как это все оформить с точки зрения законодательства и так, чтобы без налоговых последствий? Об этом мы сегодня и расскажем.

Как оформить акцию

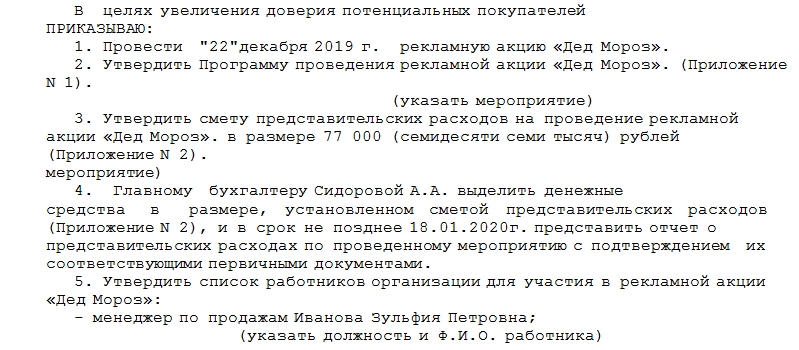

Для проведения рекламной акции достаточно издать приказ, в котором необходимо утвердить порядок и цель проведения акции. Например, текст приказа может быть таким:

«В целях увеличения объема продаж и привлечения новых клиентов приказываю с 01 декабря 2013 года по 31 декабря 2013 года провести рекламную акцию. В рамках рекламной акции предоставить скидку в размере 50% на товар №1 всем покупателям, которые приобрели товар №2. Ответственным за организацию и выполнение рекламной акции назначается Иванов Иван Иванович”.

При желании можно разработать положение о рекламной акции и смету расходов или целую маркетинговую политику. В дальнейшем эти документы вам пригодятся для подтверждения основания списания расходов на проведение рекламной акции.

Списываем расходы

Мы уже писали о рекламных расходах на УСН. Налоговый кодекс разрешает учитывать их при расчете налога, но очень важно отличать какие расходы являются рекламными в понимании законотворцев. Повторимся, что это:

Все эти расходы вы можете списать при расчете налога УСН в размере фактических затрат. Этот перечень является закрытым.

Также существуют нормируемые рекламные расходы. Они учитываются в налоге УСН частично, в размере определяемом Налоговым Кодексом — не более 1% от выручки за год.

К нормируемым расходам Налоговый Кодекс относит расходы на призы для победителей при проведении розыгрышей в рамках массовых рекламных кампаний, а также иные расходы, которые не перечислены выше и подходят под определение рекламы.

Итак, для списания рекламных расходов необходимо:

1) проверить, что ваши затраты соответствуют условиям и понятию рекламы, приведенным в Законе о рекламе

2) определить является расход нормируемым или нет в соответствии с п. 4 ст. 264 НК РФ

Расходы списываются по поздней из дат: дата оплаты или дата подписания акта о проведении рекламной кампании. Если говорить о товарах, приобретенных для бесплатной раздачи неопределенному кругу лиц в целях проведения рекламной акции, то расходы списываются по поздней из дат: дата оплаты товара поставщику или дата передачи акционного товара получателям.

Позаботьтесь о подтверждающих документах. Как всегда, здесь действует правило “чем больше — тем лучше”. К вашему приказу на проведение рекламной акции можно добавить:

Если вы прочитали предыдущую статью о рекламных расходах, то вы, должно быть, уже разобрались, что не все расходы можно отнести к рекламным и учесть их в налоге УСН.

В частности, скидки, подарки, сделанные покупателям в рамках промо-акции и бонусные товары, которые вы предоставляете бесплатно при покупке определенной партии, вы не сможете учесть в расходах. Данные расходы не подходят под определение рекламы, которое завязано на распространении информации неопределенному кругу лиц.

Также, если вы решите провести розыгрыш призов среди своих клиентов, то затраты на на покупку призов тоже не сможете списать, потому что в данном случае розыгрыш не будет признан рекламой, т.к. проводится среди определенного круга лиц — ваших покупателей.

Подарки физ.лицам без заботы о НДФЛ

Иногда розыгрыши, подарки и рекламные акции типа “Купи одну вещь и вторую получи в подарок!” могут вызвать немало хлопот.

Все дело в том, что подарки и призы покупателям-физ.лицам стоимостью дороже 4000 рублей облагаются НДФЛ. Освобождение от НДФЛ в пределах 4000 рублей предусмотрено за календарный год по всем таким подаркам налогоплательщика. Поэтому формально вы должны вести учет подарков и призов по каждому получателю и учитывать нужно все приятности, которые получил покупатель, независимо от их стоимости. Это нужно делать для того, если физ.лицо в течение года получит от вас несколько подарков или призов и их стоимость превысит 4000 рублей в год, то у вас возникает обязанность сообщить об этом налоговикам. До 31 января следующего года вам нужно подать в свою налоговую справку по форме 2-НДФЛ со сведениями о сумме налога и невозможности удержать налог. А также не забудьте предупредить об этом самого получателя подарка, ему нужно будет заплатить НДФЛ и подать декларацию.

С розыгрышами избежать формальностей с НДФЛ не получится, а вот с подарками за покупку товара в этом плане проще. Чтобы избежать лишней отчетности и организации дополнительного учета, подарок, который получает покупатель за приобретение товара, оформляется как скидка. Вы делаете скидку на приобретаемый товар равной стоимости презента, т.е. оформляется обычная реализация товара со скидкой и реализация товара в качестве подарка стоимостью равной размеру скидки.

В итоге, покупатель оплачивает вам стоимость товара и получает подарок — оснований для НДФЛ не возникает, а вы сможете списать в расходы себестоимость проданного товара и себестоимость подарка.

Подарок партнеру облагается НДФЛ

МАРТ о рекламных мероприятиях

Инна Гаврильчик

Для повышения объема продаж субъекты хозяйствования проводят различные рекламные мероприятия. При этом часто возникают вопросы. На некоторые из этих вопросов ответила Инна Анатольевна Гаврильчик.

Торговая организация ввезла в Республику Беларусь образцы товаров, предоставленные поставщиком для проведения исследований — апробаций, тестов (цель указана в инвойсе). Образцы бесплатно раздаются покупателям (как имеющимся, так и потенциальным) для апробации. По ее результатам покупатель принимает решение о заключении договора поставки.

Можно ли считать рекламой такую передачу образцов товаров, проводимую торговой организацией? Если да, то при каких условиях?

В нашей ситуации торговая организация ввезла образцы товаров с определенной целью, указанной в документах (инвойсе). От цели ввоза зависит таможенное оформление таких образцов. Если заявлено их использование в рекламных целях, признать образцы рекламной продукцией можно при определенных условиях. Образцы должны быть розданы в ходе мероприятия, обозначенного как рекламное. Их следует раздавать с определенными целями, например, для того чтобы покупателям было проще осуществить выбор и принять решение о заключении договора поставки. В таком случае можно говорить о том, что ввезенные образцы — это рекламная продукция, которая раздается покупателям (если позволяют таможенные документы и правила ввоза товаров в страну).

Что касается условий, такое мероприятие, проводимое как рекламная акция, нужно оформить должным образом. Проведение рекламной акции рекомендуется оформлять приказом или же утверждать приказом положение о проведении рекламной акции. Акции, как правило, проводятся в течение определенного срока. О чем также должно быть указано в приказе (положении о проведении акции) и в рекламе проводимой акции. Также надо указать источник дополнительной информации о проводимой акции, например адрес сайта организации.

Торговая организация — импортер передает бесплатно имеющимся и потенциальным покупателям товары для апробации в производстве в качестве сырья, расходного материала. После такой апробации покупатель принимает решение о заключении договоров поставки. Можно ли считать рекламой такую передачу товаров, проводимую торговой организацией? Если да, то при каких условиях?

Если покупателям в рекламных целях передаются образцы товаров (например, когда им высылают коммерческое предложение и одновременно передают образец товара), при должном документальном оформлении имеет место ситуация, схожая с рассмотренной выше. Проведение рекламной акции рекомендуется оформлять документально и устанавливать сроки ее проведения. Кроме того, образцы товара должны получить все участники, выполнившие условия. Например, все направившие в организацию запросы коммерческого и ценового предложения относительно товара А получают в качестве подарка образец товара А для изучения его потребительских свойств.

Если такие образцы получают, например, 10 первых обратившихся в организацию клиентов, можно говорить о проведении рекламной игры. Ее проведение регулируется Указом N 51.

В противном случае передача товара не в рамках проведения указанных рекламных мероприятий никакого отношения к рекламе иметь не будет.

Организация общепита (продавец) реализует товары собственного производства через Интернет. Договором предусмотрено: если продавец доставляет покупателю товар позже обозначенного времени, покупатель получает товар бесплатно. Можно ли считать рекламой передачу товара в случае невыполнения условий поставки?

В ситуации, когда товар доставлен не вовремя, имеет место ненадлежащее исполнение договора. Условие о передаче товара бесплатно в случае доставки позже определенного времени является условием исполнения договора. Это не реклама. И переданный бесплатно товар — также не реклама: сам по себе товар рекламой не является. Это компенсация за неисполнение заявленных условий доставки.

Если организация в рекламе (например, в раздаваемых бесплатно буклетах) заявляет о том, что она передаст товар бесплатно в случае опоздания курьера, — она сообщает об условиях осуществления ею деятельности и условиях поставки товара.

Допустимо ли проведение рекламных игр и акций в социальных сетях? Если да, на что необходимо обратить внимание при их проведении?

В законодательстве о рекламе используется термин «рекламное мероприятие». Это общий термин, под который подпадает любая рекламная активность, а именно когда посредством проводимого мероприятия продвигается организация или товар (услуга и т.д.). Рекламные мероприятия могут проводиться в виде рекламной игры, рекламной акции и пр. Проведение игр регулируется Указом N 51, акций и иных рекламных мероприятий — Законом N 225-З.

С учетом сложившейся правоприменительной практики проведение рекламных игр в социальных сетях запрещено. А посредством собственного сайта организации, которая проводит это мероприятие, — возможно. Можно посредством своего сайта проводить рекламную игру, а рекламу об этой игре разместить в аккаунте организации в социальной сети. Проведение в соцсетях рекламных акций не запрещено. Однако при их проведении надо помнить, что получать поощрение (бонус), предусмотренное условиями акции, должны все ее участники, выполнившие определенные условия (например, все поставившие Like получают одинаковые скидки на билеты).

Отражение подарков сотрудникам, партнерам и клиентам в бухгалтерском учете

Валентина Александрова, внутренний аудитор компании Acsour

Многие работодатели выбирают подарки в качестве одной из мер мотивации сотрудников и повышения их лояльности. А подарки деловым партнерам к праздничным датам уже стали нормой вежливости. Неудивительно, что на практике у большинства организаций возникают вопросы, как именно необходимо учитывать подарки сотрудникам и партнерам для минимизации налоговых рисков. Зачастую ситуации могут быть нетривиальными и требовать тщательного анализа законодательства и судебной практики.

I. Учет подарков сотрудникам

А) Подарки, не связанные с трудовой деятельностью (к юбилейным и праздничным датам)

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ).

С точки зрения НДФЛ

Стоимость подарков, переданных за год одному лицу, в том числе сотруднику, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС) (Письма ФНС от 02.07.2015 N БС-4-11/11559@, Минфина от 18.11.2016 N 03-04-06/67922, от 08.05.2013 N 03-04-06/16327). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному лицу в денежной и натуральной форме в течение календарного года. Со стоимости подарков, превышающей 4 000 рублей, необходимо исчислить НДФЛ.

Как исчислить НДФЛ со стоимости подарка (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

если подарены деньги, то потребуется удержать налог при выдаче подарка и перечислить в бюджет не позднее чем на следующий день;

если подарена вещь, то необходимо удержать НДФЛ в день ближайшей выплаты денег одаряемому и перечислить в бюджет не позднее, чем на следующий день. Если до конца года, в котором передан подарок, организация не будет ничего платить одаряемому, надо сообщить ИФНС о невозможности удержания налога.

С точки зрения страховых взносов

Страховые взносы не начисляются на стоимость подарка, переданного (п. п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 20.01.2017 N 03-15-06/2437, от 16.11.2016 N 03-04-12/67082, Минтруда от 27.10.2014 N 17-3/В-507):

работнику организации, если с ним заключен письменный договор дарения;

физлицу, не являющемуся работником организации (в том числе бывшему работнику, детям работников, клиентам), независимо от наличия письменного договора дарения.

В договоре дарения с сотрудником не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у налоговых органов будут все основания считать подарки поощрением за труд и начислить страховые взносы.

Страховые взносы начисляются в том случае, если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения (то есть если подарок является поощрением за труд).

Если подарок не связан с трудовой деятельностью, однако письменный договор дарения с сотрудником не был составлен, то существует риск претензий со стороны контролирующих органов. В этом случае наиболее консервативной позицией будет начисление страховых взносов на стоимость подарка.

С точки зрения НДС

если подарок куплен, то на его покупную стоимость (без НДС);

Счет-фактура на подарок выписывается в одном экземпляре и регистрируется в книге продаж, но одаряемому не передается. Если в одном квартале организация дарила подарки нескольким лицам, то на все подарки можно составить один счет-фактуру (Письмо Минфина от 08.02.2016 N 03-07-09/6171).

НДС со стоимости купленного подарка можно принять к вычету при наличии счета-фактуры поставщика.

При дарении товаров, не облагаемых НДС по ст. 149 НК РФ, счет-фактуру можно не составлять (пп. 1 п. 3 ст. 169 НК РФ, Письмо Минфина от 07.11.2016 N 03-07-14/64908).

Не начисляется НДС на стоимость подарков:

Выданных сотрудникам в денежной форме;

Если компания-даритель применяет УСН.

С точки зрения налога на прибыль

Согласно официальной позиции Минфина России, как при ОСН, так и при УСН стоимость подарка, не связанного с выполнением трудовых функций, в налоговых расходах учесть нельзя (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ, Письмо Минфина от 17.11.2016 N 03-03-06/3/67725).

Б) Подарки как поощрение за труд

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути представляют собой производственные премии.

С точки зрения НДФЛ

Ситуация аналогична подаркам к праздничным датам: стоимость подарков, переданных за год одному лицу, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС).

С точки зрения страховых взносов

При вручении подарков сотрудникам в качестве поощрения за добросовестное исполнение трудовых обязанностей, нужно начислить взносы на обязательное пенсионное, социальное и медицинское страхование, а также на страхование от несчастных случаев (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

С точки зрения НДС

Стоимость подарка, переданного работнику в качестве поощрения за труд и учтенного для целей налогообложения прибыли, не облагается НДС. Такой позиции придерживаются судебные органы (Постановление ФАС Московского округа от 17.07.2013 по делу N А40-112932/12-91-575, Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

С точки зрения налога на прибыль

Если вознаграждения в виде подарков предусмотрены трудовыми (коллективными) договорами, и они имеют стимулирующий характер, то затраты на них можно учесть при расчете налога на прибыль (статья 191 ТК РФ, и п. 2 статьи 255 НК РФ, Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291).

При этом важно учитывать, что для целей налогообложения необходимо соблюдать требования п. 1 ст. 252 НК РФ. Поэтому помимо самих видов стимулирующих выплат организации следует установить четкие условия (основания) назначения каждого конкретного вида поощрения. Кроме того, необходимо располагать документами, подтверждающими, что такие условия фактически выполнены премируемыми сотрудниками.

Если в организации разработано положение о премировании (иной локальный акт, регулирующий порядок назначения поощрений), то трудовой (коллективный) договор должен содержать ссылку на такое положение, чтобы учесть данные выплаты для целей налога на прибыль. На это обращают внимание контролирующие органы (Письма Минфина России от 26.02.2010 N 03-03-06/1/92, от 05.02.2008 N 03-03-06/1/81, УФНС России по г. Москве от 14.02.2007 N 20-12/013749б).

В) Применимый документооборот

Во избежание претензий со стороны налоговых органов необходимо правильно оформлять документы при вручении подарков сотрудникам.

Письменный договор дарения

Передача подарка осуществляется на основе договора дарения.

Договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ).

Однако во избежание возможных претензий со стороны налоговых органов (в части доначисления страховых взносов) рекомендуется заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка.

Если вручение подарков происходит массово, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

Приказ о выдаче подарков

О закупке и выдаче подарков сотрудникам должен распорядиться руководитель компании. Необходимо оформить соответствующий приказ. Для оформления приказа можно использовать унифицированные формы (№ Т-11 или Т-11а). В этом случае необходимо будет составить отдельное распоряжение о закупке подарков.

Однако можно подписать единый приказ в произвольной форме как о выдаче, так и о закупке подарков. К приказу должен быть приложен список тех работников, которым будут выдавать подарки.

Ведомость выдачи подарков

Все выданные подарки сотрудникам и их стоимость необходимо зафиксировать в специальной ведомости, где должны быть отражены Ф.И.О. сотрудника, его подпись, дата выдачи подарка и наименование подарка. Ведомость может быть составлена в произвольной форме. В ведомости должны присутствовать все обязательные реквизиты первичных документов.

II. Учет подарков партнерам, поставщикам, клиентам

А) Подарки к праздничным датам

С точки зрения НДФЛ

Если подарок вручается конкретному физическому лицу, например, сотруднику клиента, и его стоимость превышает 4 000 рублей, то при его передаче организация становится налоговым агентом по НДФЛ.

Получатель подарка не является сотрудником компании-дарителя, значит, удержать налог самостоятельно компания не может. В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

Если подарок вручается не конкретному физическому лицу, а организации в целом, то НДФЛ не исчисляется. При этом следует помнить, что дарение подарков, стоимость которых превышает 3000 рублей, запрещено в отношениях между коммерческими организациями (ст. 575 ГК РФ).

С точки зрения страховых взносов

Если физические лица, которым организация дарит подарки, не связаны с ней трудовыми отношениями, стоимость этих подарков не облагается страховыми взносами.

С точки зрения НДС

Для целей НДС передача права собственности на товары на безвозмездной основе признаются реализацией товаров (ст. 146 НК РФ).

На основании данной нормы Минфин делает вывод, что передача предприятием своим клиентам подарков является объектом налогообложения по НДС (Письма от 04.06.2013 N 03-03-06/2/20320, от 19.10.2010 N 03-03-06/1/653). При этом вычеты по НДС при осуществлении указанных операций применяются в общеустановленном порядке.

С точки зрения налога на прибыль

В соответствии с п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

Если предприятие выдает подарки определенному кругу лиц, затраты на приобретение данных подарков не включаются в расчет налога на прибыль (Письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 19.10.2010 N 03-03-06/1/653).

Б) Подарки с логотипом организации (как часть рекламы)

Сувениры – это вещи, на которых изображены средства индивидуализации самой организации или реализуемых ею товаров, работ или услуг (логотип, товарный знак, фирменное наименование и т.д.) (ст. 3 Закона N 38-ФЗ от 13.03.2006, Письмо ФНС от 25.04.2007 N ШТ-6-03/348). Это могут быть открытки, календари, ручки, пакеты, ежедневники и пр.

С точки зрения НДФЛ

Ситуация аналогична подаркам на праздники: если стоимость сувенира больше 4 000 рублей, то при его передаче физическому лицу организация становится налоговым агентом по НДФЛ.

С точки зрения страховых взносов

Аналогично подаркам к праздникам – страховые взносы не начисляются при вручении подарков физическим лицам, не являющимся сотрудниками.

С точки зрения НДС

Ситуация аналогична подаркам к праздникам: если организация-даритель является плательщиком НДС, то при раздаче сувениров она начисляет НДС так же, как при любой другой передаче права собственности на товары на безвозмездной основе (ст. 146 НК РФ).

С точки зрения налога на прибыль

Учет подарков зависит от того, каким образом происходит вручение данных сувениров.

Если сувениры вручаются не в рамках официального приема

И при ОСН, и при УСН такая передача сувениров третьим лицам (в том числе не являющимся клиентами организации) учитывается в составе нормируемых рекламных расходов (Письмо УФНС по г. Москве от 30.04.2008 N 20-12/041966.2).

Для документального подтверждения факта осуществления рекламных расходов, необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе.

В первичных документах на выбытие вручаемых подарков достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

Если сувениры вручаются деловым партнерам в рамках официального приема

Согласно п. 2 ст. 264 НК РФ к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Относятся ли к таким расходам затраты на приобретение сувениров (подарков) для деловых партнеров, Налоговый кодекс РФ не разъясняет.

По данному вопросу есть две точки зрения. Официальная позиция Минфина России (Письмо от 16.08.2006 N 03-03-04/4/136) заключается в том, что расходы на приобретение сувениров для передачи в рамках официального приема не учитываются при налогообложении прибыли, поскольку не поименованы в п. 2 ст. 264 НК РФ.

Официальная позиция налоговых органов (Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2) позволяет налогоплательщикам учитывать расходы на приобретение сувениров с символикой организации для передачи их на официальном приеме контрагентам. Аналогичное мнение нашло отражение в судебных решениях.

Однако представительские расходы учитываются при определении налоговой базы, только если они экономически обоснованы и документально подтверждены.

Документами, служащими для подтверждения представительских расходов, являются:

1) приказ руководителя организации о проведении представительского мероприятия (с указанием цели проведения мероприятия и работников организации, которые должны в нем участвовать);

2) смета представительских расходов (там должна фигурировать цена сувенирной продукции);

3) договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем должны найти отражение:

цель и результаты проведения представительского мероприятия;

дата и место проведения;

программа мероприятия (в ней должно фигурировать вручение сувениров);

состав приглашенной делегации;

участники принимающей стороны;

величина расходов на представительские цели.

Таким образом, для учета расходов на сувениры в качестве представительских для целей налога на прибыль необходимо документально оформить их должным образом.