Придём к дефолту в «Обуви России» или нет? Финансовый экспресс анализ

Оригинал статьи, финансовый анализ и рейтинги российских компаний на сайте «Финансовый анализ предприятий ВДО». Переходите и подписывайтесь, чтобы не пропустить дефолт.

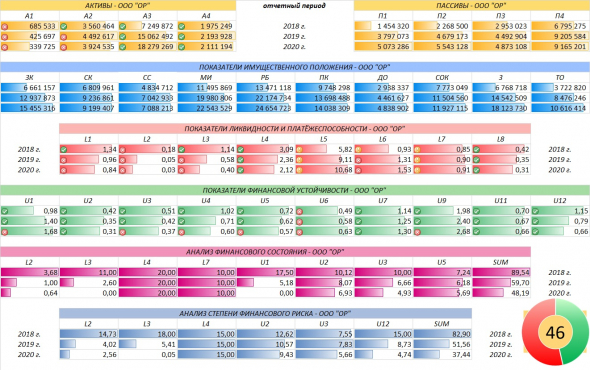

Финансовый анализ ООО «Обувь России»

Финансовый анализ ООО «Обувь России» проводится с целью:

К дефолту в «Обуви России»

Здравствуйте, юные инвесторы, начинающие и продвинутые. Имея в загашнике))) двухпроцентную долю облигаций ООО «ОР» и по просьбе подписчиков блога «Финансовый анализ», будем смотреть — придём ли мы к дефолту в «Обуви россии» или нет?

Финансовый анализ ООО «Обувь России»

Ликвидность баланса

⭐⭐ Ликвидность баланса — 50%, но ликвидными являются только медленно — А3 и трудно — А4 реализуемые активы. Что касается наиболее ликвидных — А1 и быстрореализуемых — А2 активов, то тут наблюдается четырнадцати. кратный дефицит средств по А1 и полутора кратный — А2. Это значит, что в случае непредвиденной ситуации и продав всё, что можно быстро продать, предприятие не сможет погасить текущие обязательства. Однако со временем долги могут быть погашены за счёт медленно реализуемых активов.

Платёжеспособность предприятия

⭐⭐⭐ Платёжеспособность предприятия L1 ООО «Обувь России» стабильно падает и два последних года ниже минимально допустимого уровня — 1, хоть и не на много — 0,84, но ниже.

Абсолютная ликвидность

⭐⭐ Абсолютная ликвидность L2 предприятия падает вместе с платёжеспособностью. По итогам прошлого финансового года, ООО «ОР» может сразу погасить только 3% кредиторской задолженности, при рекомендованных 20-50%

Промежуточная ликвидность

⭐⭐ Промежуточная ликвидность L3 ООО «ОР» падает и на данный момент ниже минимального рекомендованного уровня — 0,80, в два раза. Это означает, что основная масса денег не на счёте предприятия и даже не на счёте предприятий, которые должны ООО «ОР», а в товаре, который надо ещё продать, если что-то пойдёт не так.

Текущая ликвидность

⭐⭐⭐⭐⭐Текущая ликвидность L4 в норме — больше 2. Следовательно, если считать, что деятельность предприятия не будет останавливаться, то с течением времени, предприятие сможет изыскивать средства для погашения текущих обязательств на протяжении года.

Коэффициент капитализации

⭐⭐ Уровень заёмных средств в общей доле капитала ООО «Обувь России» растёт. Это означает, что растёт закредитованность предприятия и уже превышен максимально допустимый порог капитализации — 1,68 против 1,50. Новый заём только усугубит сложившуюся ситуацию. Выход — реализация медленно реализуемых активов на 18 млрд. руб.

Финансовая автономия

⭐⭐ Коэффициент финансовой автономии U3 — 0,4. Этот показатель близок к оптимальному, но в динамике он стабильно снижается, что говорит о снижении собственных средств и росте заёмных, в общей доле источников финансирования ООО «Обувь России»

Финансовое состояние

⭐⭐ После всех необходимых расчётов, отслеживания финансового состояния в динамике и используя стобалльную систему оценки (0 — плохо, 100 — отлично) можно сделать вывод, что

Финансовое состояние ООО «Обувь россии»

📌 финансовое состояние минимально допустимого уровня. За последних 2 года ухудшилось в 1,85 раза. Финансовое положение с преобладанием заёмных средств. Угрозы потери инвестиций нет, но возможны задержки по расчётам.

Финансовая устойчивость

⭐⭐ На основе бухгалтерского баланса и полученных коэффициентов при финансовом анализе, используя стобалльную оценку финансового риска (0 — банкрот, 100 — без риска), был проведён расчёт возможности банкротства ООО «ОР». В связи с тем, что в динамике, степень финансового риска выросла в 2,21 раза, можно сказать, что

Финансовая устойчивость ООО «Обувь россии»

📌 финансовая устойчивость предприятия шаткая. Риск банкротства крайне высок, на уровне 63%. Имеются трудности по погашению кредиторской задолженности.

Уровень инвестиционного риска

⭐⭐ На основе бухгалтерского баланса и анализа финансового состояния, был рассчитан уровень риска по пятибалльной шкале для инвесторов при инвестировании средств в облигации ООО «Обувь России»

Уровень инвестиционного риска (0 — максимальный, 5 — минимальный)

📌 Уровень риска инвестиций в облигации ООО «Обувь России» — умеренный, ближе к высокому.

Рекомендации

Вывод

📌 Соотношение купонный доход: инвестиционный риск — 1: 6. Каждый должен сам для себя решить оправдывает ли доходность по купону существующий риск или нет.

📌Доля облигаций ООО «Обувь России» в портфеле ЛИСП не превышает рекомендованную. Тем не менее я принял решение обменять эту долю на облигации ООО «Ред Софт» с такой же купонной доходностью, но меньшим риском.

Полезные ссылки:

👍 Чтобы финансовый экспресс анализ предприятий делать лучше и чаще, нужна обратная связь: ставим лайкосы и пишем комменты. В комментах приветствуются вопросы по финансовому анализу.

📝 Интересует экспресс анализ конкретного предприятия? В комментах, помимо всего прочего, указывайте ИНН предприятия. Заявки на экспресс анализ принимаются только от подписчиков.

👉 Следующий разбор финансового состояния одного из предприятий по заявкам подписчиков, выйдет сразу, как только этот пост наберёт ⭐ — 15 и 💗 — 75.

Почему акции «Обуви России» стоят дешево?

При цене акции в районе 32 рублей компания «Обувь России» оценена в 2,2 прибыли прошлого года (1,7 млрд р.) или в 27% прошлогодней выручки (13,7 млрд р.). Ценообразование акций идет вразрез с облигациями компании. Последние оправляются от коронакризиса. Доходности опустились к 12% (правда, в начале года, после перевода из третьего во второй уровень листинга они достигали 10,5%).

Корни проблемы с ценами акций, как я это вижу, уходят в октябрь 2017 года, к моменту IPO компании. IPO прошло в пользу, в первую очередь, европейских фининститутов, которые купили около 95% размещаемых акций. И если бы «Обувь России» была крупнее или находилась в более хайповой отрасли, ход был бы верным. Но получилось иначе. Естественное после IPO снижение цен спровоцировало первые продажи от хедж-фондов (полагаю, основная масса институциональных покупателей, вообще, не планировала владеть бумагами долго), у них срок удержания позиции, даже убыточной, обычно ограничен. Процесс продолжился, поскольку для большинства участников размещения позиции в акциях были пренебрежимо малы. А уход капитализации компании ниже 100 млн долл. (сейчас он около 50 млн) добавил предложения, поскольку в соответствии с инвестдекларациями не позволил ряду держателей сохранять позицию.

Недельный линейный график акций «Обуви России» (тикер OBUV) с момента проведения IPO. Источник: moex.com

Мы несколько месяцев мониторим ход торгов, и по моему мнению, до начала июня продажи, в массе, имели институциональную природу: заявки-айсберги, торговые роботы – как правило, почерк профучастников.

Во второй половине прошлого года «Обувь России» провела 2 облигационных размещения. Размещения стали розничными, в них приняли участие несколько тысяч физлиц. Упоминаемость компании и, соответственно, обороты торгов акциями резко выросли (средний оборот акциями в первые 2 года торгов не превышал 80 млн р. в месяц, а с конца прошлого года поднялся до примерно 300 млн р./мес., почти в 4 раза).

Торговый оборот сыграл злую шутку. Получив более твердый спрос, прежние держатели усилили напор продаж. С начала декабря 2019, когда и отметился рост объемов торгов, по сегодняшний день акции упали еще почти на 30% (индекс МосБиржи за тот же период снизился на 5%).

Но июнь можно считать месяцем если не перелома, то ослабления тенденции к падению котировок. Похоже, к этому времени недружественные держатели бумаг, в основном, их продали. В «Обуви России» отмечают значительный прирост числа частных инвесторов среди держателей.

Что впереди? Менеджмент компании серьезно относится к недооценке ее акций. Проблема ведь не только в структуре акционеров (которая стала намного комфортнее), но и в том, что инвесторы не вполне понимают компанию, не понимают уровня ее эффективности и стабильности.

Сложность и ее выгоды требуют расшифровки и визуализации. Требуют изменения позиционирования, большей плотности контактов с инвестсообществом. Именно этими путями и планирует двигаться менеджмент компании для того, чтобы вернуть доверие инвесторам к акциям «Обуви России». К тому же компания, рано или поздно, планирует дальнейшие заимствования через облигации, и для целей роста бизнеса, и для частичной замены банковского финансирования длинными деньгами. Достижение относительно высокой стоимости акций, в идеале, превышающая цену первичного размещения, важно и для доступности инструмента SPO.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Вопросы аналитикам по тегу «Обувь России»*

Финансовые и операционные результаты компании пока не указывают на взрывной рост и восстановление. Объем консолидированной неаудированной выручки в III квартале уменьшился на 37% и составил 2 млрд руб., по сравнению с 3,1 млрд руб. в III квартале 2020 г. Чтобы бумаги начали расти, на мой взгляд, нужно подтверждение более существенного восстановления хотя бы операционных показателей.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Что происходит в последнее время с ОР (Обувь России)? То падает без остановки, то резкий рост на хороших оборотах.

Учитывая фактор невысокой ликвидности любые более-мене крупные участники могут вызывать сильные отклонения акций. После публикаии квартального отчета об операционных результатах инвесторы активизировались.

В кейсе OR GROUP потенциальных покупателей может смущать высокая конкуренция со стороны онлайн направления, медленные темпы восстановления ключевых показателей после спада в прошлом году, а также рост рублевых ставок. OR GROUP продолжает трансформацию компании в интегратора на рынке онлайн-торговли и логистических сервисов, развивая маркетплейс, проект партнерских пунктов выдачи заказов и финансовые услуги. Это позволит группе дальше успешно восстанавливать ключевые показатели деятельности и выходить на траекторию роста бизнеса, считают в компании.

С уважением,

БКС Экспресс, Василий Карпунин

Почему падает ОР. Спасибо.

Инвесторов может смущать высокая конкуренция со стороны онлайн направления, медленные темпы восстановления ключевых показателей после спада в прошлом году, а также рост рублевых ставок. OR GROUP продолжает трансформацию компании в интегратора на рынке онлайн-торговли и логистических сервисов, развивая маркетплейс, проект партнерских пунктов выдачи заказов и финансовые услуги. Это позволит группе дальше успешно восстанавливать ключевые показатели деятельности и выходить на траекторию роста бизнеса, считают в компании.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день, господа. Скажите пожалуйста на каких уровнях может остановить падение OP? Далеко ли до банкротства? Спасибо.

В данный момент не наблюдается значительного спроса в бумагах. Сложно назвать потенциальную точку разворота. Настроения инвесторов могут поменяться при появлении сигналов о формировании устойчивого роста финансовых показателей компании.

С уважением,

БКС Экспресс, Администратор

Речь идет о том, что из-за изменения ковенант владельцы имеют право предъявить бумаги к выкупу по номиналу. Это не принудительный выкуп облигаций, а дополнительная оферта Ссылка на новость

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! По облигациям Обувь России существуют ли опасения о банкротстве эмитента? Уж слишком выросла доходность в последнее время. И рекомендуете ли вы данного эмитента к покупке?

Доходность выросла по всем рублевым облигациям. Ожиданий банкротства у нас нет. Бумаги подходят не всем типам инвесторов, так как риски повышенные. Нужен индивидуальный подход. Кредитный рейтинг эмитента Эксперт РА «ruBBB/Развивающийся»

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте! Как оцениваете перспективы Обувь России и Энел Рос на средне срок?

Недавняя отчетность ОР пока не вызывает оптимизма. Уже почти год акции находятся в боковом коридоре и пока не появляется каких-то триггеров для слома этой тенденции. Возможно, боковик сохранится в ближайшей перспективе. По Энел Россия нейтральные ожидания. После решения о переносе дивидендов за 2020 г. интерес инвесторов к активу может снизиться. Поводов для ускорения роста сейчас не наблюдаю. наоборот. допускаю еще некоторое сползание котировок в сторону 0,75–0,8 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Обувь России и ННК на сегодняшний день : состояние, перспективы?

Долгосрочный взгляд по ОР умеренно положительный. Фактор постепенного выхода из пандемии в будущем может являться ключевым драйвером роста и восстановления финансовых показателей. В ноябре Обувь России сообщила, что меняет позиционирование: выходит за рамки fashion-сегмента и становится универсальным ритейлером, развивающим современную торговую платформу и онлайн-маркетплейс. В данный момент мы видим отсутствие интереса крупных инвесторов к бумагам. Ликвидность остается невысокой. Бумаги торгуются на уровнях, которые были установлены еще весной. Котировки отстали от общей динамики рынка. Возврат к 40 руб. на горизонте нескольких кварталов вполне допустим при стабильном фоне и подтверждении со стороны сильной отчетности. Не является индивидуальной инвестиционной рекомендацией. По ННК не совсем понятно, какую акцию имеете в виду?

С уважением,

БКС Экспресс, Василий Карпунин

Вероятно, пятничное падение облигаций компании — это локальная реакция ивнесторов на новости об отзыве лицензии РНКО «Платежный стандарт». Компания Обувь России уже прокомментировала это решение на своем сайте http://obuvrus.ru/press_center/news/707/46843/ «Отзыв лицензии РНКО не связан с операциями внутри Группы, связан только с операциями внешних агентов. В результате отзыва лицензии деятельность группы компаний «Обувь России» и клиенты «Платёжного стандарта» не пострадают», — отметили в компании.

С уважением,

БКС Экспресс, Администратор

Добрый день. Почему 25.12 так сильно просели облигации Обувь России? Кто-то выходыл на больших объемах или какой-то негатив?

Вероятно, это локальная реакция ивнесторов на новости об отзыве лицензии РНКО «Платежный стандарт». Компания Обувь России уже прокомментировала это решение на своем сайте http://obuvrus.ru/press_center/news/707/46843/

С уважением,

БКС Экспресс, Администратор

Информации по этому поводу не было. Мне кажется ребренинг и УК это две разные вещи и они не связаны. Ожиданий снижения номинала акций сейчас нет. Этот момент регулируется статьей 29 закона «Об акционерных обществах». Решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества принимается общим собранием акционеров.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Можно узнать Ваш взгляд на перспективы роста акций Обувь России?

Долгосрочный взгляд в целом положительный. Фактор постепенного выхода из пандемии в будущем может являться ключевым драйвером роста и восстановления финансовых показателей. В ноябре Обувь России сообщила, что меняет позиционирование: выходит за рамки fashion-сегмента и становится универсальным ритейлером, развивающим современную торговую платформу и онлайн-маркетплейс. В данный момент мы видим отсутствие интереса крупных инвесторов к бумагам. Ликвидность остается невысокой. Бумаги торгуются на уровнях, которые были установлены еще весной. Котировки отстали от общей динамики рынка. Возврат к 40 руб. на горизонте нескольких кварталов вполне допустим при стабильном фоне. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Интересно ваше мнение по поводу акций Обувь России. Заранее спасибо.

Долгосрочный взгляд в целом положительный. Фактор постепенного выхода из пандемии в будущем может являться ключевым драйвером роста и восстановления финансовых показателей. В данный момент мы видим отсутствие интереса крупных инвесторов к бумагам. Они торгуются на уровнях, которые были установлены еще весной. Котировки отстали от общей динамики рынка. Возврат к 40 руб. на горизонте пары кварталов вполне допустим при стабильном фоне. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Общий взгляд на перспективы ОбувьРоссии? Можно ли ожидать востановления в область 50-60 рублей? Спасибо!

Долгосрочный взгляд в целом положительный. Фактор постепенного выхода из пандемии в будущем может являться ключевым драйвером роста и восстановления финансовых показателей. В данный момент мы видим отсутствие интереса крупных инвесторов к бумагам. Они торгуются на уровнях, которые были установлены еще весной. Котировки отстали от общей динамики рынка. Возврат к 40 руб. на горизонте пары кварталов вполне допустим при стабильном фоне. не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

добрый лень. ваш взгляд на акции Обувь России? доп эмиссия может привести к росту бумаг в район 100? спасибо.

На мой взгляд, пока такой вариант не является базовым.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Сегодня Обувь России растет на новостях о допэмиссии, а 6.08 Аэрофлот падал на новостях о допэмиссии. В чем разница? Спасибо.

У Обувь России номинал выше текущей рыночной цены (100 руб.). Возможно, инвесторы надеются либо на какой-то выкуп у несоглсаных с допэмиссией, либо на обновление политики компании, которая вызовет рост акций к номиналу. Ведь в пресс-релизе ОР говорится, что компания будет размещать допэмиссию только при цене акций существенно выше текущих уровней, но не менее 100 руб. за акцию.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Чем вызвано падение цены на ОФЗ29006? У бумаги ведь очень хорошая доходность.

Сильного падения в последнее время не наблюдаю. Облигации торгуются выше номинала, так что с приближением даты погашения их сползание к 100 вполне логично. Сейчас купонная доходность 7,75%, но ставка будущих купонов привязана к RUONIA. С учетом ее снижения последующие купоны будут ниже.

С уважением,

БКС Экспресс, Василий Карпунин

В значительно степени это может быть просто общая реакция на фоне масштабной распродажи на рублевом долговом рынке. Инвесторы могут закладывать ухудшение инвестиционного кейса компании в условиях рисков негативного влияния каратнтинных мер, а также и-за роста курса доллара, ставок и снижения потребительского спроса.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Могут ли бумаги Обувь России пойти вверх? Благодарю

В данный момент нейтральный взгляд и ожидания по бумагам Обувь России на ближайшую перспективу. Операционный отчет за III квартал был смешанным. Амплитуда колебаний в последние два месяца снизилась — акции ушли в формат боковой консолидации. Поддержку бумагам мог бы оказать обратный выкуп бумаг, но он пока был реализован всего лишь на 1,5% от запланированных 900 млн руб. Компания находится в периоде активного органического роста, но пока не появляется мощных драйверов для взлета бумаг. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Спасибо за ваши рекомендации. Видите ли вы «свет в конце тоннеля» в акциях О.Р. и Банка СПб?

В данный момент нейтральный взгляд и ожидания по бумагам Обувь России на ближайшие перспективы. Операционный отчет за III квартал был смешанным. Амплитуда колебаний в последние два месяца снизилась — акции ушли в формат боковой консолидации. Поддержку бумагам мог бы оказать обратный выкуп бумаг, но он пока был реализован всего лишь на 1,5% от запланированных 900 млн руб. Компания находится в периоде активного органического роста. По БСП краткосрочный взгляд пока преимущественно нейтральный. Комментарий по последнему отчету банка по МСФО читайте в статье: https://bcs-express.ru/novosti-i-analitika/bank-sankt-peterburg-uvelichil-chistyi-komissionnyi-dokhod-na-27

С уважением,

БКС Экспресс, Администратор

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Газпром и Сбербанк растут на 1,5%

Обычка или префы? Что выбирать сейчас

Прожарка эксперта: какие рекомендации сработали, а какие нет

Рынок США. Американские бумаги дорожают после трех дней падения

Неделя после краха, или девелоперы под ударом

Акции Micron возвращаются к осенним максимумам после отчета

5 причин купить акции Motorola

Взгляд на золото в 2022

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.