АФК Система и ее «денежная корова»

Бумаги АФК Система весь 2020 год росли на позитивных новостях об IPO Ozon и Сегежи. Начиная с апреля акции компании потеряли больше 18%. Причиной тому стала слабая отчетность по году и желание инвесторов зафиксировать накопившуюся прибыль. Удастся ли на этой фиксации немного прикупить классный актив, узнаете в статье ⬇️

Система удачно стартовала в 2021 году. Консолидированная выручка за первый квартал увеличилась на 8,4% до 171,5 млрд рублей. Рост был заметен почти во всех сегментах. МТС и Степь — потенциальный новичок на бирже, больше других прибавляют в выручке. БЭСК показывает снижение. У Ozon растет выручка трехзначными темпами, а вот с прибылью проблема. Ее просто нет. Но это мы уже разбирали отдельно.

Операционные расходы остались на уровне прошлого года, а вот финансовые расходы на обслуживание долга, к слову большого, сократились на 9,7%. Курсовые разницы уже не оказывают негативного влияния в 2021 году, поэтому Системе удалось показать чистую прибыль в размере 5,8 млрд рублей, против убытка годом ранее.

Так почему же акции падают, если все хорошо с цифрами? Дело тут еще в высокой долговой нагрузке, NetDebt/EBITDA 2,8x, а чистый долг превышает капитализацию в 2 раза. Тут сразу набегут хейтеры, дескать там одна доля в МТС чего стоит… Это да, но если АФК лишиться такой «денежной коровы», то станет совсем неинтересна инвесторам. В добавок нужно понимать, что вывод дочерних компаний на биржу — это еще не панацея. Система получает фактический доход только за счет дивидендов. А где их взять тому же Ozon, если там убытки?

Получается, что надеждой акционеров становится только крупные сделки по продаже активов, как это произошло с Детским миром. В принципе, не самая плохая идея. Подготовка к IPO Степи и Медси — хороший драйвер в будущем. Думаю умения руководства Системы хватит на раскрутку этих активов и последующую продажу.

К этому времени хорошо бы находиться в акциях, поэтому я активно слежу за целевыми уровнями и оперативно делюсь информацией у себя в Telegram.

Еще не подключились? Вот ссылка 👉🏻 https://t.me/particular_trader

*Не является индивидуальной инвестиционной рекомендацией

Сколько должны стоить акции АФК «Система» на самом деле?

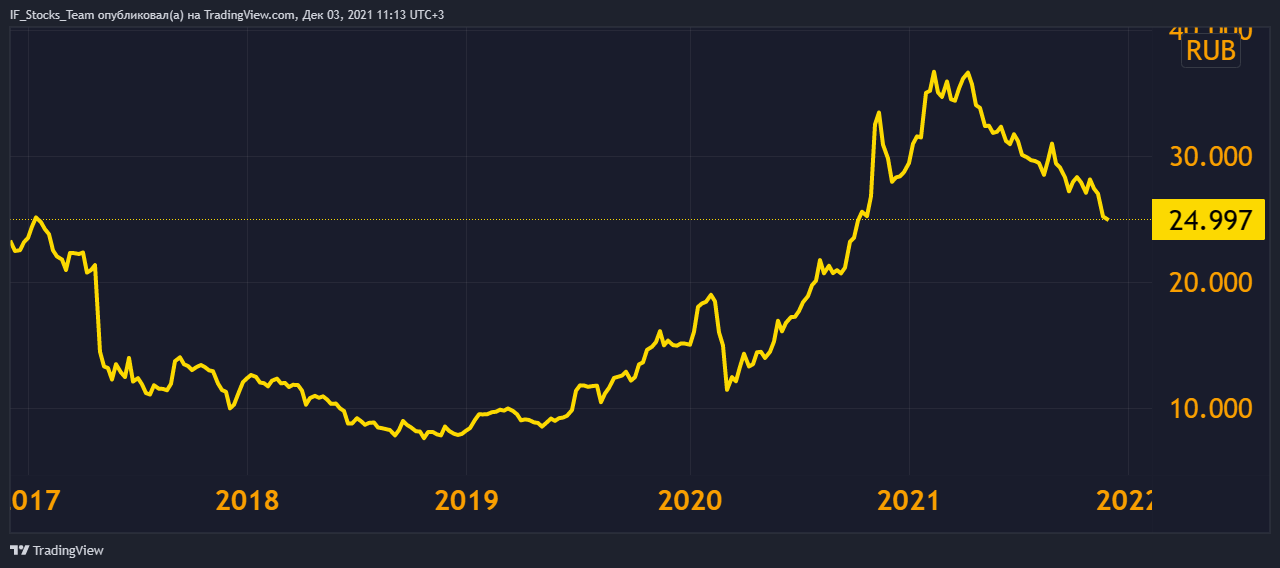

В этом году акции холдинга АФК «Система» (AFKS) упали на 32% после бурного роста предыдущих лет. Однако российские инвесторы продолжают любить эти акции и покупают их, даже используя кредитное плечо.

За счёт чего акции могут вырасти? Есть основания предполагать, что компания недооценена. По мнению некоторых инвесторов — очень сильно.

Справка о компании

АФК «Система» — холдинг, владеющий долями многих известных компаний, в том числе публичных. Холдинг работает так: сначала он помогает компании развиваться, а когда она достигает определенного размера, выводит на IPO и частично продает свою долю в этой компании. Такой путь прошли:

Долю последнего АФК «Система» уже полностью продала.

Итак, сколько же могут стоить этот холдинг и его акции? Давайте подсчитаем.

Сколько стоят публичные активы АФК «Система»?

Для начала выясним, сколько стоят все доли этого холдинга в публичных активах.

Капитализация (млрд руб)

Стоимость доли (млрд руб)

Суммарная стоимость всех долей 628 млрд рублей. Но чему равна капитализация самой АФК «Система»? Всего 242,1 млрд рублей. При этом у холдинга достаточно большой чистый долг 210,1 млрд рублей. Поэтому наиболее справедливо рассчитать стоимость компании как показатель EV — enterprise value.

EV = капитализация + чистый долг = 242,1 + 210,1 = 452,2 млрд рублей.

Итак, даже с учетом долга дисконт стоимости АФК “Система» по отношению к ее долям в публичных компаниях составляет 28%.

Что с непубличными активами?

В пока еще не публичных активах есть дополнительный потенциал стоимости. В ближайшие 2-3 года высок шанс того, что некоторые из этих компаний выйдут на биржу.

Как заявляет руководство холдинга, стоит ждать появления там следующих компаний:

Сколько эти компании могут стоить?

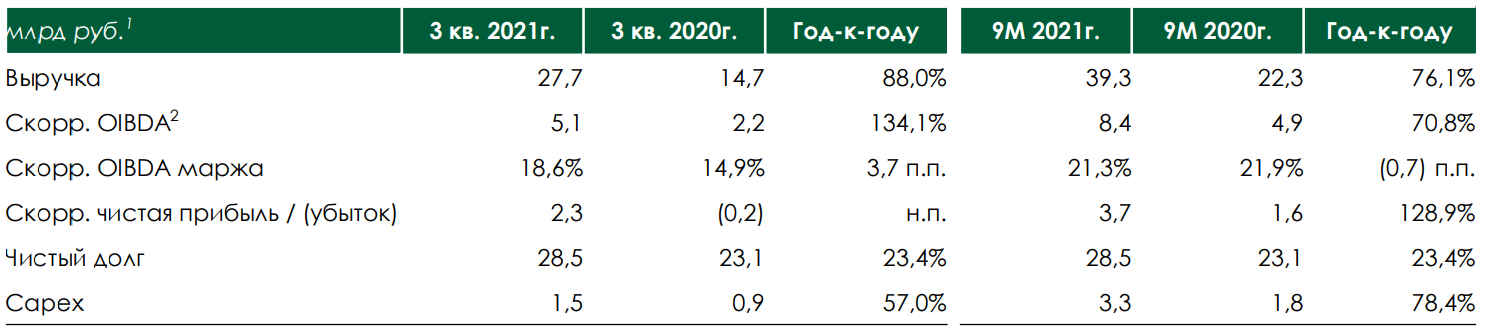

Агрохолдинг Степь

Одна из крупнейших аграрных компаний юга России. Выручка и OIBDA растут высокими темпами, чистая прибыль за год более чем удвоилась. Одновременно растёт и чистый долг, но без этого сложно обойтись при расширении сельскохозяйственного бизнеса с помощью покупки новых земель и производств. Соотношение чистый долг/OIBDA у компании пока не превышает критических отметок и составляет 2,2.

Агрохолдинга «Степь» ещё нет на Московской бирже, но там уже торгуются его конкуренты: компании Русагро (AGRO) и Черкизово (GCHE), средний показатель P/E для которых составляет 5,5. При этом чистая прибыль агрохолдинга Степь за последние 12 месяцев составляет 6 млрд рублей — уже в доле АФК «Система». Соответственно, стоимость Степи равна примерно 5,5*6 = 33 млрд рублей. Реальная стоимость, скорее всего, будет еще выше из-за более высоких темпов роста бизнеса, чем в среднем в секторе.

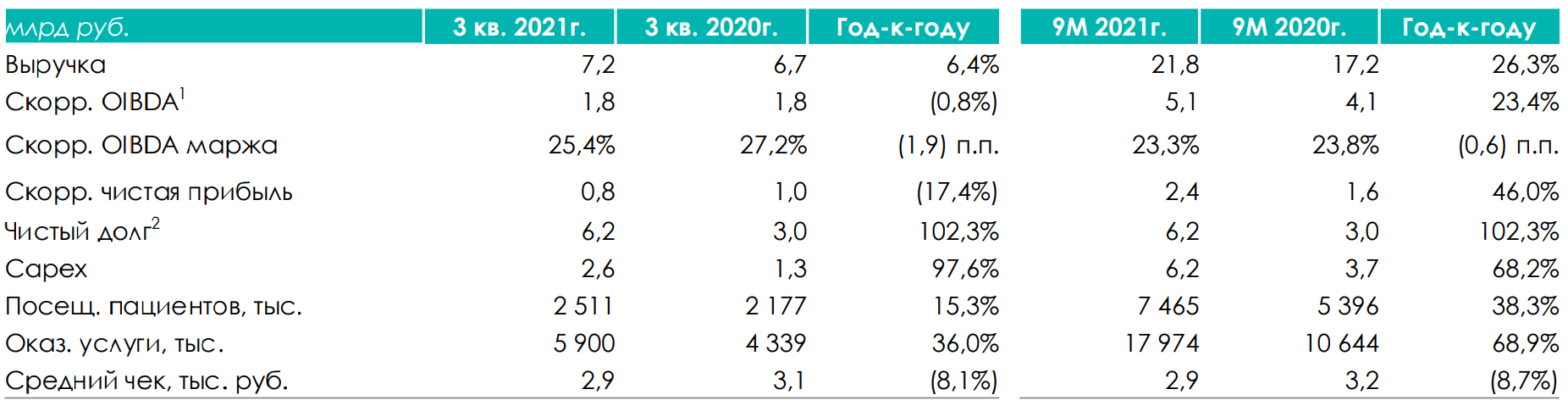

Медси

Медси — российская сеть медицинских клиник. Рост доходов у неё более медленный, при этом сильно растет чистый долг и капитальные затраты. Причина — значительные затраты на строительство большого медицинского центра на Мичуринском проспекте в Москве, а также ещё нескольких клиник и диагностических центров.

Рис. 4. Финансовые показатели Медси, источник: Финансовые результаты АФК «Система» за 3 квартал 2021 года

На Московской бирже из сектора частной медицины уже торгуются конкуренты Медси: компании «Мать и дитя» (MDMG) и EMC (GEMC). Для них средний P/E равен 11,9. Чистая прибыль Медси за последние 12 месяцев составила 4,2 млрд рублей. Соответственно, оценочная стоимость Медси составляет 50 млрд рублей.

Биннофарм

Фармацевтическая компания Биннофарм за последний год особенно привлекала внимание инвесторов, так как в ее состав входят предприятия по производству вакцины от коронавируса «Спутник V». За последний год Биннофарм удалось значительно повысить маржинальность бизнеса и стать более прибыльной.

Провести оценку стоимости Биннофарм будет сложнее, так как из числа её конкурентов сейчас на Московской бирже торгуются только невероятно дорогой ИСКЧ (ISKJ) и убыточный Фармсинтез (LIFE). Поэтому попробуем сделать оценку по-другому. В этом году долю 11,2% компании Биннофарм приобрел ВТБ Капитал (VTBR) за 7 млрд рублей. Значит, оценочная стоимость всей компании составляет 7 / 0,112 = 62,5 млрд рублей.

Итак, согласно нашей консервативной оценке, три «дочки» АФК «Система», которые могут выйти на IPO в ближайшие годы, стоят суммарно:

33 млрд + 50 млрд + 62,5 млрд = 145,5 млрд рублей.

А значит, доли АФК «Система» в публичных компаниях вместе с долями в компаниях Степь, Медси и Биннофарм оцениваются уже примерно в 628+145,5 = 773,5 млрд рублей. Дисконт в стоимости акций АФК «Система» увеличивается до 41,5%. И это без учета таких активов, как Cosmos hotel group, БЭСК, Бизнес Недвижимость.

Как АФК «Система» может раскрыть свою стоимость?

Система выводит на IPO дочерние компании, что помогает инвесторам увидеть внутреннюю стоимость ее активов, не раскрытую ранее. В результате дисконт в стоимости начнет сокращаться, а акции — расти.

Система начинает гасить собственный долг и платить более высокие дивиденды, что делает акции самого холдинга более привлекательными для инвестиций.

Возможна также и комбинация из этих вариантов, если хватит денег. Но, как показали недавние истории с выходом на биржу Озона и Сегежа, первый вариант выглядит более вероятным.

Мнение аналитиков InvestFuture

Акции АФК «Система» недооценены относительно стоимости долей в дочерних компаниях, причем эта недооценка достаточно существенна. Этим фактом компания привлекает инвесторов и может подойти любителям стоимостного подхода.

Однако такая недооценка существует уже достаточно долго и сокращаться начинает обычно в моменты выхода дочерних компаний на IPO. Поэтому акции АФК Система могут подойти терпеливым инвесторам, готовым подождать 2-3 года, пока на биржу выйдут компании Медси, Степь и Биннофарм.

При этом нужно помнить про риски, связанные с высокой долговой нагрузкой материнской компании и скудными дивидендами, которые не привлекают инвесторов.

Аналитик Иван Черненко, редактор Никита Марычев

Новость

Комментарий

В целом отчет АФК «Система» оцениваем позитивно, поскольку основные показатели оказались лучше ожиданий рынка.

Существенный вклад в позитивную динамику внесли МТС и Segezha Group (публичные активы), а также агрохолдинг „СТЕПЬ“ (пока непубличный актив). МТС благодаря увеличению потребления основных телекоммуникационных услуг нарастила выручку и OIBDA. Выручка Segezha выросла более чем на треть, а показатель OIBDA увеличился более чем в два раза. Выручка агрохолдинга выросла на 88% г/г, а OIBDA в базисе год к году подскочила на 134% на благоприятной конъюнктуре благодаря рекордному урожаю зерновых и росту мировых цен на пшеницу. Помимо „СТЕПИ“ по-прежнему радует хорошая динамика фармхолдинга „Биннофарм Групп“, одного из главных кандидатов на скорый выход в публичную плоскость из подконтрольных „Системе“ активов. „Биннофарм Групп“ ускорил темпы роста бизнеса до 28%, увеличив OIBDA практически в полтора раза год к году. Сеть клиник „Медси“ также является кандидатом на IPO. Выручка компании выросла, но OIBDA сократилась из-за высокой базы 2020 года. По-прежнему считаем, что АФК торгуется с существенным дисконтом к стоимости ее публичных активов, и потому мы видим у акций „Системы“ потенциал роста».

Кратко о результатах портфельных компаний

Segezha Group. Выручка выросла на 35% г/г до 25,61 млрд рублей, OIBDA удвоилась до 10,5 млрд рублей.

«СТЕПЬ». Выручка агрохолдинга увеличилась на 88% г/г до 27,7 млрд рублей, OIBDA увеличилась в 2,3 раза до 5,1 млрд рублей.

«Медси». Выручка выросла на 6,4% г/г до 7,2 млрд рублей. OIBDA сократилась на 0,8% г/г до 1,8 млрд рублей.

«Биннофарм Групп». Выручка выросла на 28% г/г до 6,8 млрд рублей. OIBDA повысилась на 43,7% г/г до 2,2 млрд рублей.

«Бизнес-Недвижимость». Выручка сократилась на 53,3% г/г до 999 млн рублей. OIBDA уменьшилась на 74,1% г/г до 165 млн рублей.

«БЭСК». Выручка электросетевой компании увеличилась на 12% г/г до 4,8 млрд рублей. OIBDA выросла на 63,9% г/г до 844 млн рублей.

Динамика акций. Акции АФК «Система» по состоянию на 16:15 мск снижались на 0,8% до 24,833 руб. При этом индекс МосБиржи снижался на 0,45%, поэтому бумага смотрелась чуть хуже рынка. Ключевая поддержка находится в области 24,00–23,90 руб. Здесь котировки могут найти опорную точку при отсутствии новых негативных новостей с учетом возвращения общей позитивной динамики на рынке. По индикатору RSI бумага в моменте смотрится перепроданной.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Ход торгов. Обвал нефти тянет российский рынок акций вниз

Российский рынок начал новую неделю в красной зоне. Негативный внешний фон сегодня не оставил покупателям шанса.

По индексу МосБиржи смешанный взгляд на горизонте до конца года, хотя в среднесрочной перспективе по-прежнему позитивно смотрим на дальнейшие перспективы. Удержание длинных позиций в акциях, особенно в голубых фишках, выглядит оправданным при инвестировании от полугода.

Что надо знать к текущему моменту

Участники торгов настроены пессимистично на фоне введения новых локдаунов из-за ухудшения эпидемиологической ситуации и ужесточения денежно-кредитной политики мировыми ЦБ. Всемирная организация здравоохранения (ВОЗ) предупредила, что вариант коронавируса омикрон распространяется по планете с угрожающей скоростью. Нидерланды снова ввели жесткий локдаун, в Лондоне (Великобритания) объявлен режим чрезвычайной ситуации. Германия вводит карантин для въезжающих из Британии, а Италия рассматривает новые ограничительные меры, чтобы избежать всплеска инфекций в период праздников. Все это серьезно увеличивает риски замедления темпов восстановления мировой экономики.

Текущая неделя будет укороченной, но довольно насыщенной на события. В пятницу на NYSE и NASDAQ выходной день в канун католического Рождества. На СПБ Бирже торги также не будут проводиться по бумагам США и Германии. В четверг в США будут опубликованы данные по расходам потребителей за ноябрь, а также базовый PCE. Согласно консенсус-прогнозу Reuters, показатель может вырасти до 4,5% г/г, что является максимальным показателем с 1982 г. Также ждем данных по заказам на товары длительного пользования в США в ноябре и потребительскому доверию.

Российский рынок не смог проигнорировать резкое ухудшение внешнего фона, особенно обвал нефтяных котировок. Кроме того, никуда не делись и геополитические риски, связанные с ситуацией вокруг Украины. По данным CNN, президент США Джо Байден приказал использовать все инструменты для сдерживания России от «вторжения» на Украину. Сегодня мы видим падение широким фронтом — в минус ушли все отраслевые индексы.

Под большим давлением сегодня оказались голубые фишки, чей отраслевой индекс снижается на 2,5%, в то время как индекс компаний средней и малой капитализации опустился на 0,8%. На 6,2% ушли в минус бумаги Лукойла, которые сегодня очистились от дивидендов. Потери, превышающие 3%, несут акции Сургутнефтегаза ао; более 2% — Газпрома, Сбербанка, Роснефти, АЛРОСА, Татнефти. Снижаются акции TCS, Магнита, Яндекса, Норникеля, НЛМК.

Среди менее ликвидных бумаг в аутсайдерах оказались бумаги ДВМП, Русала, ФосАгро, Обуви Россия, Интер РАО, Мечела.

В противоположном направлении движутся акции Акрона, НКНХ, HH, Самолета и Совкомфлота. Последняя сегодня объявила о начале программы выкупа собственных акций, начиная с 20 декабря 2021 г. Общий размер выкупа не превысит 550 млн руб.

Котировки на 12:30 МСК

Биржевые индексы

Индекс МосБиржи: 3641 п. (-2,2%)

Индекс РТС: 1545 п. (-2,4%)

Лидеры: Акрон (+5,1%), HH (+4,4%), Совкомфлот (+4,1%), НКНХ ао (+1,6%)

Аутсайдеры: Лукойл (-6,1%), ЦИАН (-4,6%), VK (-5,5%), ДВМП (-4,9%)

Узнайте больше

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Внешний фон не оставил покупателям шанса

Неделя после краха, или девелоперы под ударом

Взгляд на золото в 2022

Рынок США. Омикрон бродит по Европе

Нефть с утра падает на 2% из-за новых локдаунов

Совкомфлот объявляет байбэк. Акции будут выкупаться с рынка

Акции, которые выросли на 50% и имеют потенциал еще +50%

Нефть Brent снижается на 5%. В чем дело

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Вопросы аналитикам по тегу «акции АФК Система»*

Как вы думаете сколько будет стоить АФК Система в конце этого года?

До конца года осталось совсем немного времени. Общий взгляд по российскому рынку смешанный. Возможно, что мы просто увидим фазу широкой консолидации. так что можно предположить, что акции АФК Системы останутся примерно в диапазоне 21,5–24 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Как Вы оцениваете к покупке текущие уровни АФК Система и прогнозируемый возможный рост цены на полгода-год. Cпасибо.

По этому поводу вчера была опубликована специальная статья в момент паники на рынке https://bcs-express.ru/investidei/afks/afk-sistema-panika-povod-prismotret-sia-k-pokupkam

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

По АФК Системе технические уровни поддержки сдвинулись к 22 руб. Если уровень будет пройден, то далее возможен спуск в область 19,5–20,5 руб.

После спуска акций МТС ниже 290 руб. далее зона торможения, на мой взгляд, смещается в область 272,5–280 руб. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте, подскажите пожалуйста, как считаете почему так падает АФК система, детский мир и м- видео?

Бумаги М.Видео и Детского мира пока действительно не пользуются повышенной популярностью у инвесторов, что, впрочем, справедливо для отрасли в целом. Ключевые причины в росте процентных ставок и инфляции. Для экспортеров такая ситуация менее болезненна, так что фокус многих инвесторов сместился на голубые фишки нефтегазового сектора, где столь же высокая ожидаемая дивидендная доходность.

В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд экспертов БКС Экспресс положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизил интерес инвесторов к активу, учитывая низкую дивдоходность. Ключевые драйверы для опережающей динамики смещены во времени на 2022 г.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Подскажите, с чем связана отрицательная динамика акций АФК Система? И каковы перспективы роста котировок?

В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд экспертов БКС Экспресс положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизил интерес инвесторов к активу, учитывая низкую дивдоходность. Ключевые драйверы для опережающей динамики смещены во времени на 2022 г.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Куда сместятся уровни сопротивления АФК Система при пробитии 25?

В данный момент я бы выделил два ближайших уровня технической поддержки. На мой взгляд, они расположены около 24,2–24,3 руб. и 22,8–23 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Как вы оцениваете покупку Сегежи по текущим ценам на 3 года? Какие у нее перспективы? Останавливает что она ведь итак сильно выросла. Также интересует АФК Система.Она топчется в районе 28-29.Не пора ли по текущим ценам брать вдолгосрок? или опять сходит вниз на 25? Спаисбо заранее.

Доброго дня! А что сегодня с Системой? Не нашел новостей. Заранее, спасибо!

Вчера не было новостей, но продолжительное падение котировок привело к росту дисконта АФК к стоимости публичных и непубличных активов. Сегодня стало известно, что Sitronics Group, дочерняя компания Системы, запустила серийное производство серверов под торговой маркой Sitronics.

С уважением,

эксперт БКС Экспресс, Альберт Короев

Добрый день! Подскажите на чем так падает Система по Вашему мнению?

В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизил интерес инвесторов к активу, учитывая низкую дивдоходность. Локально пока недостаточно поводов для опережающей динамики. Они смещены во времени на 2022 г.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! 1) Что можете сказать по акциям Системы, ушедшим в глубокую просадку? 2) Какие уровни комфортны для добавления в портфель акций М-Видео? Какой ваш таргет по этим бумагам?

Добрый день! Подскажите ваши прогнозы по Системе на ближайшие месяцы. Где ориентировочно дно в сложившемся падении котировок.

По АФК Системе недавно опубликовали отдельный обзор https://bcs-express.ru/novosti-i-analitika/dochki-sistemy-dorozhaiut-a-aktsii-net В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизил интерес инвесторов к активу, учитывая низкую дивдоходность. Локально пока недостаточно поводов для опережающей динамики. Если опираться на техническую картину, то, на мой взгляд, следующие уровни поддержки могут проходить около 25,6 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Ваша мнение на покупку акций АФК Система от текущих уровней?

По АФК Системе недавно опубликовали отдельный обзор https://bcs-express.ru/novosti-i-analitika/dochki-sistemy-dorozhaiut-a-aktsii-net В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизил интерес инвесторов к активу, учитывая низкую дивдоходность. Локально пока недостаточно поводов для опережающей динамики.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Ваше мнение по АФК Система, на каких уровнях возможна остановка снижения. Спасибо за ответ.

Подробный обзор о компании недавно публиковали у нас на сайте. Ссылка https://bcs-express.ru/novosti-i-analitika/kak-izmenilas-stoimost-dochek-afk-sistemy В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизил интерес инвесторов к активу, учитывая низкую дивдоходность. Локально пока недостаточно поводов для опережающей динамики.Область технической поддержи ранее дважды была найдена в районе 28,5–29 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Подробный обзор о компании недавно публиковали у нас на сайте. Ссылка https://bcs-express.ru/novosti-i-analitika/kak-izmenilas-stoimost-dochek-afk-sistemy В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизило интерес инвесторов к активу, учитывая низкую дивдоходность. На долгосрочном горизонте дисконт в 30% к стоимости публичных дочек может сократиться до 15–20% по мере формирования успешной истории вывода непубличных активов на IPO. Но локально пока недостаточно поводов для опережающей динамики.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

AFKS какой потенциал падения

Подробный обзор о компании недавно публиковали у нас на сайте. Ссылка https://bcs-express.ru/novosti-i-analitika/kak-izmenilas-stoimost-dochek-afk-sistemy В данный момент акции Системы торгуются с существенным дисконтом к стоимости публичных и непубличных активов. Долгосрочный взгляд положительный. При этом факт отсутствия краткосрочных драйверов (IPO новых подразделений) снизило интерес инвесторов к активу, учитывая низкую дивдоходность.

На долгосрочном горизонте дисконт в 30% к стоимости публичных дочек может сократиться до 15–20% по мере формирования успешной истории вывода непубличных активов на IPO и кристаллизации стоимости. Но локально пока нет поводов для опережающей динамики. Ближайшие сильные уровни технической поддержки могут находиться около 27 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте! Каковы перспективы Системы в долгосрок?

Бумага находится под давлением из-за отсутствия краткосрочных катализаторов (сделки, IPO активов). Росту может способствовать общий подъем на рынках и новости по IPO активов (конец 2021 г./ начало 2022 г.). Так что краткосрочный взгляд сдержанный, а на боле длинной дистанции по-прежнему положительно оцениваем перспективы бумаг. Уже текущая оценка акций АФК предполагает внушительный дисконт к стоимости публичных и непубличных активов, даже с учетом долга на корпоративном центре. Стоит понимать, что многих инвесторов в этой истории может отталкивать фактор низких дивидендов. Не является индивидуальной инвестиционной рекомендацией.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

1. Закроет ли дивидендный ГЭП СНГ преф. до конца года.2.Ваш прогноз по акциям АФК Система до конца года.

Добрый день, уважаемые господа Аналитики. Объясните, пожалуйста, почему несмотря ни на что, акции АФК Система упорно летят вниз. Когда может закончиться этот процесс? Возможно ли надеяться в ближайшем будущем хоть на какой-то рост? Спасибо. Только прошу ответить конкретно.

Бумага находится под давлением из-за отсутствия краткосрочных катализаторов (сделки, IPO активов) при слабом рынке и низкой дивдоходности. Росту может способствовать общий подъем на рынках и новости по IPO активов (конец 2021 г./ начало 2022 г.).

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Как далеко может отскочить Система на фоне продажи доли Бинофарм? Спасибо за то что вы с нами

Влияние новости лишь незначительно позитивно для бумаг компании, учитывая размер пакета. Реакция может быть кратковременной. С технической тчоки зрения ближайшая область сопротивления может быть расположена около 31,7–31,8 руб.

С уважением,

БКС Экспресс, Василий Карпунин

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Итоги торгов. Внешний фон не оставил покупателям шанса

Неделя после краха, или девелоперы под ударом

Взгляд на золото в 2022

Рынок США. Омикрон бродит по Европе

Нефть с утра падает на 2% из-за новых локдаунов

Совкомфлот объявляет байбэк. Акции будут выкупаться с рынка

Акции, которые выросли на 50% и имеют потенциал еще +50%

Нефть Brent снижается на 5%. В чем дело

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.