В настоящий сборник вошли три работы известного американского специалиста по ценным бумагам Филипа А. Фишера, по праву считающиеся классическими произведениями в данной области. Описанная в них инвестиционная философия была разработана почти сорок лет назад и продолжает использоваться профессионалами финансовых рынков во всем мире.

В книге приводится методология выбора компаний, перспективных с точки зрения инвестиций, подробно изложенная автором в так называемых «пятнадцати пунктах»; даются советы о том, как правильно составить инвестиционный портфель, выбрать момент покупки и продажи обыкновенных акций.

Книга ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов.

Фишер начал свою карьеру в 1928 году. Затем он покинул Стэнфордскую Высшую Школу бизнеса, чтобы устроиться на работу аналитиком по ценным бумагам в англо-лондонском банке в Сан-Франциско. В 1931 году он основал собственную компанию Fisher & Co.. Он руководил ею до 1991 года, когда в возрасте 91 года вышел на пенсию.

Он считается пионером в инвестировании в рост. Его самой известной инвестицией стала покупка в 1955 году Motorola-компании, которая в то время производила радиоприемники. Акции Motorola он владел до самой смерти. Фишер известен своим авторским методом инвестирования под названием scuttlebutt.

Он избегал давать интервью и редко выступал на публике. Это изменилось в момент выхода первой книги, «Обыкновенные акции и необыкновенные доходы и другие работы» в 1958 году. Тогда популярность Фишера чрезвычайно возросла. На одном из ежегодных собраний акционеров Berkshire Hathaway мультимиллиардер Уоррен Баффет рекомендовал эту публикацию, назвав себя „85% Грэма и 15% Фишера».

Ф. Фишер, Обыкновенные акции и необыкновенные доходы и другие работы скачать книгу

Обыкновенные акции и необыкновенные доходы

Скачать книгу (полная версия)

О книге «Обыкновенные акции и необыкновенные доходы»

Новые исторические эпохи создают новые способы заработка. Так в наши дни появился такой способ зарабатывания денег как торговля ценными бумагами на бирже. Однако, для того чтобы быть успешным в этой сфере, необходимо освоить способы и тонкости работы на финансовых рынках. Книга Филипа Фишера «Обыкновенные акции и необыкновенные доходы» помогает сделать это начинающим трейдерам. При написании её известный специалист по ценным бумагам опирался на свой жизненный путь и полученный профессиональный опыт.

Книга представляет собой сборник, в который включены три работы Филипа А. Фишера. Они признаны в финансовом мире в качестве классических трудов в сфере инвестирования в ценные бумаги. Несмотря на то, что изложенная в них философия инвестиционных процессов была создана примерно сорок лет назад, она до сих пор не утратила актуальности. Именно поэтому её применяют самые известные профессионалы, работающие на финансовых рынках во всём мире.

Кроме теории, автор в своём труде приводит конкретные методики выбора тех компаний, которые являются многообещающими для трейдера. Помимо них Филип Фишер рассказывает читателям о том, как максимально эффективно сформировать личный инвестиционный портфель. Выбор момента покупки и продажи ценных бумаг им также весьма подробно описан. Эта книга будет полезна не только всем участникам финансовых рынков, но также студентам и преподавателям тех вузов, где есть экономический факультет.

На нашем сайте вы можете скачать книгу «Обыкновенные акции и необыкновенные доходы» Фишер Филип бесплатно и без регистрации в формате djvu, читать книгу онлайн или купить книгу в интернет-магазине.

Инвестиционная классика: Common Stocks and Uncommon Profits

Каждый год выходят десятки новых трудов на тему инвестиций и лишь единицы станут по-настоящему классическими.

На этой неделе мы хотели бы рассказать вам об одной из самых старых и влиятельных работ по инвестициям, а именно «Common Stocks and Uncommon Profit» от Филипа Фишера. На русском переведена как «Обыкновенные акции и необыкновенные доходы».

Эта книга является настоящей классикой мира инвестирования. Первая редакция вышла ещё в 1958 году и значительно повлияла на многих великих инвесторов. Уоррен Баффет не раз повторял, что Фишер был одним из его наставников и его личный стиль инвестирования – 85% Бенджамин Грехем и 15% Филип Фишер.

Сам Филип Фишер был инвестором всю жизнь и успешно возглавлял собственный фонд, Fisher & Co, 60 лет подряд, вплоть до 91 года. Будучи скромным человеком, он не оставил множества интервью и статей, но написал четыре небольших книги, где выложил свой взгляд на мир финансов. «Обыкновенные акции и необыкновенные доходы» это сборник, который включает три главных произведения, по праву считающиеся классическими произведениями в данной области.

Книга проходится по философии за инвестициями Фишера, в первую очередь он искал лучшие истории роста. Также книга даёт практические советы по вопросам инвестирования, как выбрать компании, а также когда их стоит купить и продать. Известная методология «пятнадцати пунктов» Фишера и поныне используется по всему миру, пусть и немного модифицированная.

Безусловно, многие методы и приёмы, описанные в книге, уже не совсем подходят к нашим реалиям, инвестиции времён 60х годов были довольно отличны от наших. Однако, многие исследовательские методы Фишера могут оказаться исключительно полезны для Российского рынка акций, где многие компании и сегодня непрозрачны для обычного инвестора, что делает их опасными инвестициями для начинающих инвесторов.

К сожалению, последняя публикация на русском вышла ещё в 2003 и потому достать физическую копию довольно проблематично. К счастью, электронная/отсканированная версия находится на многих тематических вебсайтах.

Эта книга будет отличным вложением времени для ещё начинающих инвесторов, которые только ищут свой путь в мире акций, немало интересного здесь найдётся и для более начитанной публики.

Однако, если свободное время — это роскошь, ниже – наша небольшая подборка из ключевых уроков книги

Как Фишер искал лучшие идеи?

Процесс поиска был разделен на 3 главные стадии

1) Поиск широкого спектра идей, 200-250 потенциальных инвестиций. Фишер искал их в газетах, на улицах, в разговорах с другими управляющими и аналитиками. 80% идей он получал из разговоров с другими профессионалами рынка, которые хорошо разбирались в вопросе. Остальные 20% приходились на его друзей в других индустриях.

2) Краткое исследование финансовой отчетности, стоит глянуть на рентабельность, рост выручки и тд. Фишер пытался оставить 20% лучших компаний от изначального числа. Это количество уже вполне возможно изучить более детально.

3) Все оставшиеся компании изучаются сквозь линзу 15 условий успеха. Фишер предлагал максимальное использование внешних источников информации, бывшие сотрудники, эксперты индустрии, поставщики, покупатели, любые слухи в газетах и на улице. Этим способом он искал то, что возможно не включено в цены акции или скрыто за цифрами отчетности. В итоге, обычно, оставалось, лишь несколько самых надежных компаний.

4) Оставшиеся 2-3 компании переходили в финал. Фишер посещал их офисы и общался с менеджерами уже будучи экспертом по этой компании. Фишер оценивал, как самих менеджеров, так и их реакцию на вопросы на самые острые темы для компании. Обсудив последние вопросы, Фишер сравнивал результаты и инвестировал в одну, лучшую, самую привлекательную компанию.

Для анализа акций Фишер выработал стратегию анализа, состоящую из 15 главных пунктов. По его мнению, компания должна соответствовать всем или хотя бы большинству пунктов, чтобы добиться успеха.

1) Располагает ли компания продуктами или услугами, обладающими рыночным потенциалом, достаточным для того, чтобы поддержать существенный рост объема продаж хотя бы в течение нескольких лет?

Компании должны иметь продукт, который будет полезен и годы спустя. Выручка с такой продукции поддержит компанию в будущем и позволит выпускать новые виды, не боясь банкротства в случае неудачи.Избегайте компаний чей успех построен на одном удачном продукте

2) Собирается ли менеджмент и дальше развивать новые продукты и сервисы, которые позволят наращивать выручку в будущем, когда потенциал текущих продуктов сойдет на нет?

Компания должна постоянно искать и развивать новые продукты и не полагаться на старые продукты. Моторола или Ксерокс отличные примеры того, что случается если этого не делать.

3) Насколько эффективен R&D компании по отношению к размеру компании?

Стоит сравнивать процент трат на исследования между компаниями и историческими трендами. Падающие расходы на исследования часто являются сигналом о проблемах.

4) Имеет ли компания сбытовую организацию выше среднего уровня?

Насколько эффективны продажи внутри компании? Есть ли новые каналы сбыта? Как улучшаются уже существующие?

5) Какова рентабельность по чистой прибыли?

Следует изучать рентабельность компании и сравнивать ее с историческими трендами и конкурентами. Устойчиво высокорентабельные компании обычно являются лучшим выбором.

6) Что компания делает, чтобы удержать и увеличивать свою маржу?

Следует изучать как именно компания улучшает свою маржинальность. Как и где падают расходы? Как дела с маржой у конкурентов? Каковы причины?

7) Каково отношение работников к компании?

Фишер считал, что хорошие трудовые отношения приводят к положительным финансовым результатам. Лояльные сотрудники требуют меньшую зарплату и работают более усердно.

8) Насколько в компании хорошие отношения между топ-менеджментом?

Фишер считал, что стоит высокое качество менеджмента является ключевым в успехе компании. Стоит изучать отношения между управляющими. Родственники среди директоров обычно является плохим сигналом. Также компании нанимающие своих директоров из других компаний обычно имеют не самые лучшие отношения внутри себя.

9) Есть ли в компании резерв руководителей?

Сильный руководитель залог успеха предприятия, но что будет если с ним что-то случится? Есть ли приемник? Многие аналитики предрекали конец Apple после смерти Стива Джобса, но Тим Кук смог удержать компанию на ее курсе.

10) Насколько у компании хорошо налажена внутренняя аналитика издержек и бухгалтерский учет?

Внутренние затраты должны быть хорошо учтены. Инвесторы могут следить за ними через расчет индикаторов, как например маржа или расходы относительно выручки.

11) Есть ли какие-то метрики/показатели, которые бы свидетельствовали, что компания гораздо лучше/хуже конкурентов?

Инвесторы должны сравнивать компанию со ее конкурентами с помощью отраслевых метрик, чтобы понять ее преимущества, а затем изучить надежность этих отличий. Фишер предлагает детально изучить конкурентные преимущества компании. Отсутствие значимых преимуществ часто означает плохую инвестицию.

12) Нацелена ли стратегия компании на получение долгосрочной прибыли?

Стоит изучать стратегию компании. Бизнесы с прицелом на долгосрочную перспективу обычно лучше краткосрочных бизнесов, так как они теряют долгосрочную прибыль.

13) Потребует ли рост компании в обозримом будущем существенного финансирования через выпуск ценных бумаг, так, что увеличившееся количество акций в обращении съест значительную часть доходов, которые нынешние акционеры могли бы получить от этого роста?

Доп эмиссии по факту отнимают прибыль у существующих акционеров, редко когда эмиссия реально необходима.

14) Насколько открыт менеджмент на тему существенных проблем?

Менеджмент не должен скрывать проблемы. Хорошие примеры открытого менеджмента это Apple и Tesla, где проблемы часто обсуждаются открыто и при всех. Стоит опасаться тех, кто скорее чрезмерно рекламирует свои успехи.

15) Насколько можно доверять менеджменту?

Фишер призывал искать компании с исключительно честным менеджментом, который будет работать в интересах акционеров в первую очередь.Когда покупать?

Когда стоит продавать?

Совет Фишера очень краток, если при покупке правильно проведён анализ, то акцию можно держать вечность. Тем не менее Фишер время от времени продавал акции. Причин было несколько.

Чего стоит избегать:

Больше полезной информации, аналитики и интересных обзоров на нашем Telegram-канале @investorylife.

«Обыкновенные акции и необыкновенные доходы»

Оригинальное название: Сommon Stocks and Uncommon Profits

Автор: Филип А. Фишер

Первая публикация: 1958 г.

Филип Артур Фишер родился в 1907 году в Сан-Франциско. Получил экономическое образование в школе делового администрирования Стэнфордского университета. В 1930 году он начал карьеру в качестве профессионального брокера. В этот период в США бушевал жесточайший экономический кризис, но знания Фишера в сочетании с природным талантом позволили ему не только получить высокую прибыль, но и увеличить её. Впоследствии он стал наставником Уоррена Баффетта, а также активно занимался инвестированием вплоть до своего 90-летия.

Филип Фишер пользуется популярностью в среде современных инвесторов в первую очередь за счёт универсальности своей финансовой стратегии. Он описал её в трёх книгах, которые впоследствии были включены в сборник под общим названием «Обыкновенные акции и необыкновенные доходы». В книге описаны основные принципы, которыми следует руководствоваться в рамках долгосрочного инвестирования, если его целью является получение стабильно растущей прибыли. Помимо этого, автор даёт практические советы, помогающие правильно оценить перспективность выбранной компании и составить инвестиционный портфель с минимальными рисками.

Книга «Обыкновенные акции и необыкновенные доходы» Филипа Фишера по праву считается фундаментальным материалом. Изложенные в ней советы, инструкции и принципы легли в основу теоретической стратегии инвестирования. Сборник используется для обучения в различных вузах будущими экономистами и финансистами.

Цитаты из книги «Обыкновенные акции и необыкновенные доходы»

Слухи в бизнесе — замечательная вещь. Поразительно, насколько точную картину сильных и слабых мест конкретной компании можно составить из репрезентативной выборки мнений различных людей, связанных с этой компанией тем или иным образом.

Корпоративное мышление и корпоративное планирование должны быть настроены на то, чтобы подвергать ревизии и сомнению — и не от случая к случаю, а снова и снова — всё то, что делается в компании сегодня.

Во что всё это вылилось? В несколько лет чрезвычайно упорного труда в крошечном офисе с низкими накладными расходами. В офисе без окон, в котором две стены заменяли стеклянные перегородки, а общая площадь была чуть больше, чем требовалось, чтобы поместить мой письменный стол и два стула.

Что такое обыкновенные акции

Обыкновенная акция — это эмиссионная ценная бумага, которая выпускается (эмитируется) акционерным обществом для привлечения инвестиций. Эмиссия — процесс выпуска. Акционер имеет право получать часть прибыли АО в виде дивидендов. Решение о выплате принимают собрание акционеров или совет директоров. При ликвидации компании акционер имеет право получить часть её имущества в денежном эквиваленте пропорционально стоимости бумаг.

Виды обыкновенных акций

Когда становится понятно, что такое обыкновенные акции, нужно изучить их виды. Они отличаются соотношением прибыли и инвестиционных рисков, ростом стоимости, ликвидностью, размерами дивидендов, локацией и надёжностью эмитентов, другими показателями.По отношению к капиталу акционерного общества различают размещённые, объявленные и дополнительные акции.

Голубые фишки

Это ценные бумаги надёжных, популярных у инвесторов компаний, которые давно на рынке и имеют высокую стоимость активов. Отличаются стабильными, но небольшими дивидендными доходностями. Как правило, чем надёжнее эмитент, тем ниже доходность активов. Включать бумаги с невысокими доходностями в портфель стоит для того, чтобы повысить степень защищённости в период кризиса.

Акции роста

К этому типу относятся обыкновенные акции, ценность которых в ближайшее время будет расти. Часто это недооцененные акции молодых, быстро развивающихся компаний. Держатели такихактивов не всегда получают дивиденды: в период роста руководство может направлять основную часть прибыли на развитие.

Другие виды акций

Остальные виды акций, менее интересные для инвесторов, приведены в таблице.

Вид акций

Кто выпускает

Особенности

Молодые компании, осваивающие новые рынки

Доходность выше, чем у голубых фишек, а цена ниже. При высоких оборотах и стабильной прибыли дивиденды могут увеличиваться

В эту категорию могут попасть акции любой компании. Причины: падение продаж в предыдущем отчётном периоде, скандал, другие факторы, которые сложно спрогнозировать

Низкий показатель P/E

(отношение стоимости к годовой прибыли).

Стоят дешевле аналогов на рынке. Риск: цена может надолго остаться заниженной

Производители автомобилей, строительные фирмы, другие предприятия, которые выпускают товары длительного пользования (дискреционные)

Цена зависит от состояния экономики и может резко изменяться. В период экономического роста дорожают, в кризисы и периоды спада — дешевеют.

Пищевые, фармацевтические компании, другие производители ТПН

Не реагируют на изменения в экономике. Подходят для диверсификации

Молодые компании в стадии становления

Высокорисковые активы с высоким потенциалом роста котировок

Спекулятивный актив с низкой стоимостью.

Зарубежные компании, привлекательные для инвесторов из России

Высокая ликвидность. Стоит держать в портфелях для диверсификации

Классы

Класс эмитируемых ЦБ компания определяет самостоятельно. Классы простых акций:

Оценка стоимости простых акций — номинальная и рыночная цена

Номинальная стоимость — это доля уставного капитала АО, которая приходится на одну акцию. Она указывается на акции и используется при расчёте дивидендов. Рыночные цены — это текущие котировки на фондовой бирже, то, за сколько продают и покупают этот актив. Рыночная стоимость и номинальная стоимость обыкновенных акций часто не совпадают.

Права и плюсы владельца обыкновенных акций

Акционер, которые купил обыкновенные ЦБ («обычку»), имеет такие права:

Держатель обыкновенных акций имеет право голосовать на собрании акционеров, когда принимаются ключевые решения, в том числе о распределении прибыли. Ещё один плюс — право на выкуп бумаг в случае дополнительных эмиссий до размещения на биржевых площадках.

Минусы

Держатели небольшого пакета обыкновенных акцийпочти не оказывают влияния на принятие решений. Дивиденды выплачиваются не всегда, а только если выполнены два условия: компания получила прибыль, собрание акционеров приняло решение направить её часть на выплаты.

В случае ликвидации АО держатель ЦБ получает свою долю в последнюю очередь после кредиторов и владельцев привилегированных бумаг, если что-то достанется.

Как торгуют простыми акциями — принцип и порядок купли-продажи

Простые акции обращаются на фондовой бирже и вне её. На бирже торгуютсяактивы только надёжных эмитентов, прошедшие процедуру листинга. Бумаги, не допущенные в биржевую продажу, покупают и продают на внебиржевом рынке, который делится на организованный и неорганизованный.

Организованный

Неорганизованный

Есть правила и процедура листинга — менее жёсткая, чем на биржевом рынке.

Торговля обыкновенными акциями — через дилеров.

Нет правил и листинга. Риски несёт покупатель. Стороны договариваются о купле-продаже без посредников.

Порядок торговли на фондовой бирже по шагам:

Прибыль на обыкновенную акцию

Прибыль на акцию рассчитывается так: чистая прибыль эмитента в отчётном периоде, которую можно направить на дивиденды, делится на количество бумаг, эмитированных за год. Чем выше показатель, тем привлекательнее АО для инвестора.

Владелец обыкновенных акций может заработать двумя способами: получение дивидендов и продажа бумаги дороже. Дивидендный доход не гарантирован: компания может сработать в убыток или собрание акционеров решит направить прибыль на развитие. Прибыль от продажи можно получить, если купить недооцененные бумаги и дождаться роста котировок, после чего продать дороже. Расходы: оплата услуг брокера и регистратора или депозитария, уплата налога на полученный доход.

Выплаты дивидендов по акциям — порядок и этапы

Сначала выплачивается процент держателям привилегированных акций, затем — простых. Форма выплат:

Этапы выплаты дивидентов по простым акциям:

В каждой стране могут быть ограничения, касающиеся дивидендных выплат. В России их запрещено выплачивать, если в отчёте о прибылях и убытках не отражена чистая прибыль или если есть судебное решение (в т. ч. международного суда).

Прочие причины, по которым не начисляются дивиденды держателям простых акций: решение совета директоров, появление финансовые проблем, необходимость направить средства на другие цели.

Дивиденды при ликвидации АО

После завершения ликвидации акционерного общества имущество распределяется в таком порядке: расчёты с налоговыми органами и контрагентами, начисление компенсации обладателям привилегированных акций, начисления по «обычке». Преимуществом пользуются кредиторы и привилегированные инвесторы.

Где купить

Покупать можно на фондовых биржах или за их пределами. Плюсы первого варианта:

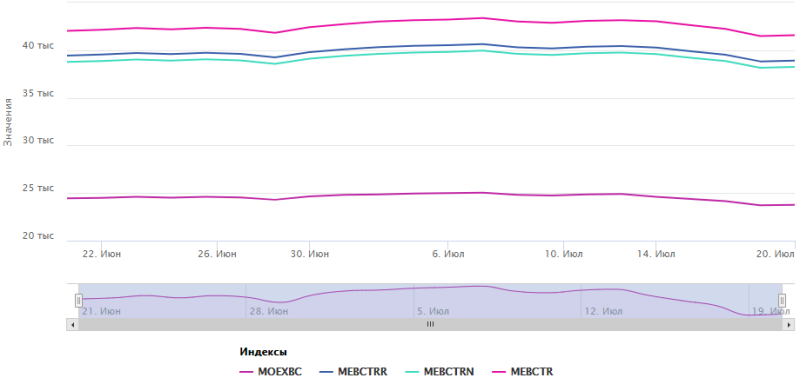

Индексы доходности голубых фишек за месяц по данным Мосбиржи

В случае покупок вне бирж инвестор подвергается риску переплатить и приобрести активы сомнительной компании.

Пакеты акций

Пакет — это акции, которые находятся у одного владельца. Виды пакетов и количество бумаг:

Отличия простых акций от облигаций

Это разные инструменты. Держатели акций могут получить доход выше ожидаемого или потерпеть убытки. Владельцы облигаций получают фиксированный доход, размер которого известен заранее.

Вид ценной бумаги/критерий

Акция

Облигация

Зависит от многих факторов

Фиксированный, известен перед покупкой облигаций

Срок обращения и выплаты процентов

От 1 года до нескольких лет

Компаниями (например, «Сбербанком»), регионами и целыми странами

Продажа по ценам ниже номинальных

Падение стоимости ниже эмиссионной

Порядок и очерёдность выплат

Акционеры не имеют приоритета перед держателями облигаций

Облигации позволяют держателям получать доход независимо от фин. результатов

Держатель бумаг по отношению к эмитенту

Право на участие в управлении

При выпуске облигаций к управлению не допускаются третьи лица

Риск утраты капитала

Зависит от надёжности эмитента

В чем разница между привилегированными и обычными акциями?

Основное, чем отличаются привилегированные акции от обычных, — права. Привилегированные («префы», от англ. preferred) не дают права голосовать на собраниях, но гарантируют дивидендные выплаты. У обычных акционеров есть право голоса, но не имеет приоритета в дивидендных выплатах.

Если у АО недостаточно средств на выплату собственникам «префов», они получают право голоса наряду с держателями «обычки». В большинстве случаев право голоса прекращается в момент полной выплаты, но в уставе АО могут быть зафиксированы другие варианты.