ФСК ЕЭС акции

«ФСК ЕЭС» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня»

(раскрытие инсайдерской информации)

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество «Федеральная сетевая компания Единой энергетической системы»

1.

Авто-репост. Читать в блоге >>>

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Уважаемый Максим Соколов,

Импотенция — она и есть импотенция. Правильно сделал бывший Предводитель, что слил бумагу.

Я уже 5 лет сижу… Единственное, что радует, так это то, что бОльшую часть пакета покупал где-то по 0.14050.

Но возможно, что всё идёт туда же.

ОчПассивный инвестор, я брал по 1850, скинул по 2200. Потом не наблюдал за ней)

Максим Соколов, Так почему бы снова не взять по 1625? И понаблюдать)

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Уважаемый Максим Соколов,

Импотенция — она и есть импотенция. Правильно сделал бывший Предводитель, что слил бумагу.

Я уже 5 лет сижу… Единственное, что радует, так это то, что бОльшую часть пакета покупал где-то по 0.14050.

Но возможно, что всё идёт туда же.

ОчПассивный инвестор, Про дивгэп слышали? А про новые ставки?

Уважаемый Сергей Николаев,

Нее! Не слышал. Щас у Яндекса поинтересуюсь:

«Дивидендный гэп — резкое изменение цены акций компаний в так называемый день отсечки, то есть сразу после того, как закрывается реестр. »

У ФСК отсечка случилась? А я-то думал, что 16.07.2021.

Ну извините меня за мою дремучесть!

![]()

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Уважаемый Максим Соколов,

Импотенция — она и есть импотенция. Правильно сделал бывший Предводитель, что слил бумагу.

Я уже 5 лет сижу… Единственное, что радует, так это то, что бОльшую часть пакета покупал где-то по 0.14050.

Но возможно, что всё идёт туда же.

ОчПассивный инвестор, Про дивгэп слышали? А про новые ставки?

![]()

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Уважаемый Максим Соколов,

Импотенция — она и есть импотенция. Правильно сделал бывший Предводитель, что слил бумагу.

Я уже 5 лет сижу… Единственное, что радует, так это то, что бОльшую часть пакета покупал где-то по 0.14050.

Но возможно, что всё идёт туда же.

ОчПассивный инвестор, я брал по 1850, скинул по 2200. Потом не наблюдал за ней)

![]()

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Уважаемый Максим Соколов,

Импотенция — она и есть импотенция. Правильно сделал бывший Предводитель, что слил бумагу.

Я уже 5 лет сижу… Единственное, что радует, так это то, что бОльшую часть пакета покупал где-то по 0.14050.

Но возможно, что всё идёт туда же.

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Уважаемый Максим Соколов,

Импотенция — она и есть импотенция. Правильно сделал бывший Предводитель, что слил бумагу.

Я уже 5 лет сижу… Единственное, что радует, так это то, что бОльшую часть пакета покупал где-то по 0.14050.

Но возможно, что всё идёт туда же.

![]()

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

«ФСК ЕЭС» Решения совета директоров

Сообщение о существенном факте

«Об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента»

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество «Федеральная сетевая компания Единой энергетической системы»

1.

Авто-репост. Читать в блоге >>>

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, хм… если учесть, что ЦБ ожидает ставку ЦБ к 2023 году около 5% и акция вернется к 2200 к концу 2023, то за 2 года выходит +30% роста и +16% дивы. Неплохо)

Максим Соколов, до 2023 года мы можем не дожить, объединившись с Россетями уже в 2022 году.

Vuko, А как насчет включения в тарифы населения дивов? просто слухи или прорабатывается данный вопросс?

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, хм… если учесть, что ЦБ ожидает ставку ЦБ к 2023 году около 5% и акция вернется к 2200 к концу 2023, то за 2 года выходит +30% роста и +16% дивы. Неплохо)

Максим Соколов, до 2023 года мы можем не дожить, объединившись с Россетями уже в 2022 году.

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, хм… если учесть, что ЦБ ожидает ставку ЦБ к 2023 году около 5% и акция вернется к 2200 к концу 2023, то за 2 года выходит +30% роста и +16% дивы. Неплохо)

Максим Соколов, до 2023 года мы можем не дожить, объединившись с Россетями уже в 2022 году.

Vuko, Добрый день, велика вероятность объединения всех дочек под одним флагом Россетей в 2022?

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, хм… если учесть, что ЦБ ожидает ставку ЦБ к 2023 году около 5% и акция вернется к 2200 к концу 2023, то за 2 года выходит +30% роста и +16% дивы. Неплохо)

Максим Соколов, до 2023 года мы можем не дожить, объединившись с Россетями уже в 2022 году.

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, хм… если учесть, что ЦБ ожидает ставку ЦБ к 2023 году около 5% и акция вернется к 2200 к концу 2023, то за 2 года выходит +30% роста и +16% дивы. Неплохо)

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, яндекс не платит дивиденды и растёт.

Размер дивидендов не драйвер для коррекции цены. Надо глубже «копать».

Дмитрий Зы, так у Яндекса есть рост! А тут только дивидендная история…

Laukar, а почему у Яндекса рост?

Сетевики недооценены. Прибыль за год будет достаточная по итогу года. Кроме того, чтоит закладывать будущие года на основе новостей по увеличению объёма продаваемой эл/энергии в северную Европу и восточную Азию.

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, яндекс не платит дивиденды и растёт.

Размер дивидендов не драйвер для коррекции цены. Надо глубже «копать».

Дмитрий Зы, так у Яндекса есть рост! А тут только дивидендная история…

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Laukar, яндекс не платит дивиденды и растёт.

Размер дивидендов не драйвер для коррекции цены. Надо глубже «копать».

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

Максим Соколов, основным драйвером для акции являются дивиденды. Так как нет надежд на рост компании. А дивиденды при проценте по вкладам в 9 и более процентов должны быть 10 и больше чтобы был смысл. Акция упала до цены когда она ещё интересна чтобы её держать…

Полгода сюда не заглядывал. Подскажите пожалуйста, почему цена упала с 2250 до 1660?

«ФСК ЕЭС» ПАО АО FEES

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

FEES График акций

Покупка со дна Системы, но без подтверждения с точки зрения методологии Вайкоффа.

#FEES ⚡️ ФСК ЕЭС электроэнергетическая компания со стабильной выручкой и маржой в районе 30% с середины лета 21 года находится в снижении, достигнув уровня восходящей трендовой линии. ⚙️ТА: на младших ТФ наблюдаются признаки разворота, возможен апсайд 11%

❗️Отбой цены от уровня поддержки 185.26 + перепроданность + рост финансовых показателей и спрос на электроэнергию 🟢 Направление = покупать 📌 Вход = 0.18808 (50% от суммы на сделку) Среднесрочные цели: 🎯 Цель1 = 0.19520 (3,5%) 🎯 Цель2 = 0.20066 (6,5%) 🎯 Цель3 = 0.20844 (10,5%) Долгосрочные цели: 🎯 Цель1 = 0.21856 (16%) 🎯 Цель2 = 0.22418 (19%) 🎯 Цель3 = 0.23028.

1 СЦЕНАРИЙ: формирования зеркального уровня 0.19200- сопротивление 2 сценарий: набор позиции перед дальнейшим падением к поддержке 0.18130

Хорошо отбивается по технике от уровня. Идея на закрытие див гэпа.

Всем привет! Настало время покупать ФСК. Ранее цена преодолела вниз линию тренда и сильно ушла вниз. Сейчас технические индикаторы, в т.ч. MACD указывают на необходимость коррекции. Цель по данной идее 0.2106. Не исключено даже закрытие пробела, но это не обязательно. Осторожным трейдерам лучше дождаться преодоления локальной трендовой линии вверх.

#ФСКЕЭС #FEES #Идея 🇷🇺 Коммунальные услуги, электроэнергетика. «Федера́льная сетева́я компа́ния» (ПАО «ФСК ЕЭС») — российская энергетическая компания, основным видом деятельности которой является передача электроэнергии по Единой национальной электрической сети (ЕНЭС) России. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. Обещанный график.

#ФСКЕЭС #FEES #Идея 🇷🇺 Коммунальные услуги, электроэнергетика. «Федера́льная сетева́я компа́ния» (ПАО «ФСК ЕЭС») — российская энергетическая компания, основным видом деятельности которой является передача электроэнергии по Единой национальной электрической сети (ЕНЭС) России. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. Пока наш рынок.

📈 Тикер: MOEX:FEES 🛒 Покупка выше = 0.22354 🎯 Цель 1 = 0.22606 🎯 Цель 2 = 0.23060 🎯 Цель 3 = 0.24358 ⛔️ Стоп лосс = 0.21946 ❌ Отмена сделки = 0.21946

Россети и ФСК слияние. Что перспективней купить сейчас?

Миноритарии ФСК и МРСК предлагают слить их с «Россетями».

Сразу скажу, что слияние МРСК с Россетями я рассмотрю в другой статье, тут хочу остановиться на ФСК ЕЭС.

Все началось в начале 2020г. когда Россети сменило руководящий состав в своей дочерней компании ФСК ЕЭС на свою группу.

Этим летом я уже писал по поводу ФСК ЕЭС (ссылка), что покупаю компанию и говорил почему. Сейчас бумага отскочила от уровня 0.18150р. И думаю, что тест этого уровня будет еще.

Месячный График ФСК ЕЭС.

Есть локальные уровни 0.15 и 0.24 тут цена и ходит — все это видят. Сколько это будет продолжаться? Не знаю.

Но если всё же произойдет слияние, то плохого в этом я ничего не вижу.

Создание крупной публичной компании с высокой капитализацией приведет к оптимизации стоимости привлечения финансирования без господдержки, сокращению дублирующих служб на уровне «Россетей» и их дочерних структур. Однако, это потребует выкупа акций у несогласных миноритарных акционеров. У ФСК основной владелец Россети, владеет 80% акций. Совокупная стоимость free float ФСК ЕЭС (20%) сейчас составляет 50 млрд руб. от текущей цены, 0.19р.

При выкупе будет независимая оценка активов ФСК ЕЭС, их сейчас более чем на 1 трлн.р. Теперь эту сумму делим на кол-во акций (1 274 665 млн.шт) = 0.83р. Поймите, это грубо! Не суть 0.7 или 0.9р. на акцию.

Смысл, что при верной и справедливой оценке, акция при слиянии может стоить 0.8р. это +320% от текущей цены в 0.19р.

Кто боится выкупа или слияния, я не думаю, что расстроят ценой оферты акционеров. Иначе будут суды и прочее, а Россетям такое громкое дело не нужно.

У ФСК ЕЭС все хорошо, долг обслуживается, дивиденды платятся, при том, только 30% от чистой прибыли, могут и больше! ФСК явно недооценена, т.к. окупает прибылью сама себя за 2.5 года.

Месячный график Россети ао.

Все мы видим уровень цены в 1.33р. Если брать в долгую перспективу, то у Россети все будет хорошо.

При слиянии, кол-во активов будет пересчитано и вероятней рыночная цена сдвинется вверх.

При слиянии с ФСК и МРСК — Россети будут гигантами в сфере энергетики.

Поэтому, кто хочет поучаствовать в идеи слияния, стоит держать 2 компании, т.к. тяжело сказать какие будут цены.

Россети относительно активов тоже в 2-3 раза недооценена сейчас рынком.

Когда буду покупать напишу в своем телеграмм канале.

Новые идеи, которые я описываю и что имею в портфеле смотрите у меня в телеграмм канале.

Желаю всем прибыльной торговли и знайте, что на рынке есть только спрос и предложение.

Мнения аналитиков. О дивидендных перспективах ФСК ЕЭС и Россетей

Чистая прибыль ФСК ЕЭС по МСФО в III квартале 2021 г. снизилась на 13,6% по сравнению с аналогичным периодом прошлого года, до 18,2 млрд руб. Выручка за отчетный период увеличилась на 2,2%, до 62,7 млрд руб.

«ФСК ЕЭС представила финансовый отчет по итогам III квартала 2021 г. по МСФО, который оказался на уровне ожиданий рынка, — отмечают аналитики Промсвязьбанка. — Компания продемонстрировала рост выручки на фоне роста потребления электроэнергии и тарифов на ее передачу. Однако чистая прибыль снизилась из-за опережающего выручку роста операционных расходов.

В ближайший год компания может быть интересна с точки зрения дивидендов. Ожидаемая дивидендная доходность формируется на уровне 9,9%. В долгосрочной перспективе ожидается рост капитальных затрат что во многом связано с инвестициями в расширение сетей для БАМа и Транссибирской магистрали. Это может привести к увеличению долговой нагрузки, а также ограничить потенциал по увеличению дивидендов. Наша целевая цена для акций ФСК ЕЭС составляет 0,20 руб. за акцию».

Россети представили в целом хорошие финансовые результаты за III квартал 2020 г. по МСФО.

«В рамках ежегодной индексации 1 июля были повышены тарифы для распредсетей ФСК (+5.5% г/г) и МРСК (ниже, чем у ФСК), — комментируют аналитики BCS Global Markets. — Рост выручки на 10% связано с увеличением объемов — поставки электроэнергии восстанавливаются после прошлогоднего спада. Контролируемые расходы (рабочая сила и т.д.) выросли всего на 3% г/г, что обеспечило увеличение консолидированной EBITDA на 15%. Скорректированная чистая прибыль повысилась на 28% — внушительная динамика.

К сожалению, неясно, как акционеры могут извлечь выгоду из этих цифр: в 2021 г. компания направила на дивиденды всего 4,9 млрд руб. или всего 7% от консолидированной чистой прибыли за 2020 г. Сейчас в правительстве обсуждается вопрос включения дополнительной прибыли в тариф в размере 5% от выручки в том числе и по дивидендам. Но положительный исход в этом вопросе не гарантирован и на выплаты за 2021 г. не повлияет. Дивиденды более предсказуемы в ДЗО (дочерних зависимых обществах) Россетей, большинство которых торгуется на бирже».

Читайте лучшие материалы БКС Экспресс в Telegram

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Внешний фон не оставил покупателям шанса

Неделя после краха, или девелоперы под ударом

Взгляд на золото в 2022

Рынок США. Омикрон бродит по Европе

Нефть с утра падает на 2% из-за новых локдаунов

Совкомфлот объявляет байбэк. Акции будут выкупаться с рынка

Акции, которые выросли на 50% и имеют потенциал еще +50%

Нефть Brent снижается на 5%. В чем дело

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Цена акций ФСК ЕЭС сегодня: онлайн-график FEES + аналитика и прогноз

Сегодня у нас под прицелом акции ФСК ЕЭС. Это дочернее зависимое ответвление ОАО «Россети» и одно из системообразующих предприятий российской экономики.

Оно относится к так называемым субъектам естественной монополии, поэтому акции ФСК ЕЭС и стоимость сегодня бумаг — по-прежнему актуальный вопрос, несмотря на все трудности, с которыми сталкивался эмитент на протяжении последних пяти лет.

По рекомендациям аналитиков, потенциал роста акций в ближайшие 2–3 года — не менее 30%. Более чем уважительная причина добавить акции ФСК ЕЭС в свой портфель.

Стоимость акций на бирже: онлайн-график

Данные о ценных бумагах

LSE (время работы: круглосуточно)

Динамика курса за все время

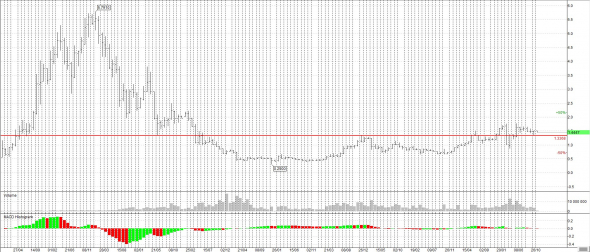

С сентября 2014 года акции ФСК теряли в цене, достигнув отрицательного пика в 0,040 рублей 12 декабря 2014. С января 2016 года ценная бумага стала дорожать и сегодня колеблется в пределах 0,15–0,20 рублей за штуку.

О компании

ФСК ЕЭС (полное название ПАО «Федеральная сетевая компания») — российский лидер в сфере транспортировок электроэнергии по национальной электросети (ЕНЭС). В этом бизнесе компания занимает положение монополиста.

Ее владения раскинулись на 77 регионов. Общая площадь — более 15 млн. м². В настоящий момент половина всей электроэнергии, потребляемой в России, передается по сетям ПАО «ФСК ЕЭС».

Продукция компании

ПАО «ФСК ЕЭС» занимается следующими видами деятельности:

Также компания сама является инвестором, вкладывая часть прибыли в развитие общероссийской электросети.

Главные акционеры

В настоящий момент активы эмитента распределены следующим образом:

Ключевая фигура и ее роль

Андрей Евгеньевич Муров — председатель правления. Родился 26 марта 1970 года. Занял пост председателя правления ПАО «ФСК ЕЭС» в ноябре 2013 года. В 2018 переизбран на эту же должность.

Дочерние компании

Во владении ПАО «ФСК ЕЭС» компании с разной долей участия.

Дочерние компании с долей 100%:

Планы компании на будущее

Сама компания своими основными стратегическими целями называет:

Для их достижения инициирована инвестиционная программа с 2016–2020. Один из пунктов инвестпрограммы — гарантировать дивидендные выплаты.

В частности, чтобы укрепить позиции и заработать больше денег ПАО «ФСК ЕЭС», будет инвестировать в: автоматические цифровые подстанции, энергоэффективные технологии, разработку и производство композитных материалов и сверхпроводников, системы удаленного контроля.

Нужно отметить, что программа работает. Если в декабре 2015 котировки болтались в районе 0,060 рублей за акцию, сегодня их цена, стабилизировалась на уровне 0,15–0,20 р.

Статистика дивидендов

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 3 кв | 14 июл 2020 | 16 июл 2020 | 0,0082 ₽ | 3,94% | 10.08.2020 | |

| 2019 | 3 кв | 9 янв 2020 | 13 янв 2020 | 0,0088096 ₽ | 4,23% | 07.02.2020 | |

| 2018 | год | 12 июл 2019 | 16 июл 2019 | 0,016 ₽ | 7,91% | 01.08.2019 | |

| 2017 | год | 16 июл 2018 | 18 июл 2018 | 0,0148 ₽ | 7,83% | 01.08.2018 | |

| 2016 | год | 17 июл 2017 | 19 июл 2017 | 0,030833 ₽ | 17,43% | 01.09.2017 | |

| 2015 | 7 июл 2016 | 11 июл 2016 | 0,0133 ₽ | 8,14% | 01.08.2016 | ||

| 2014 | 14 июл 2015 | 16 июл 2015 | 0,0006648 ₽ | 1,08% | 01.08.2015 | ||

| 2013 | 14 июл 2014 | 16 июл 2014 | 0,0003427 ₽ | 0,59% | 01.08.2014 | ||

| 2010 | 16 мая 2011 | 16 мая 2011 | 0,0020524 ₽ | 0,58% | 01.07.2011 |

Дивиденды компания кое-как, но платит. Согласно уставу, на дивиденды выделяется не меньше 50% прибыли по МСФО.

Впрочем, есть важное условие: прибыль — это итоговая величина, из которой исключены все расходы, налоги и издержки ФСК ЕЭС, в том числе и наступившие вследствие переоценки ценных бумаг эмитента. В результате точную сумму дивидендов по акциям прогнозировать трудно, что явно не в пользу инвестора.

Интересные факты о компании

ФСК ЕЭС — одна из самых передовых компаний в плане управления персоналом. У нее есть своя стратегия по обновлению кадрового потенциала и привлечению к работе молодых специалистов. Лучше об этом говорят цифры. 17 из 23 тысяч сотрудников ежегодно проходят в программах повышения квалификации. Для этого компания заключила двусторонние соглашения с 51 вузом и 14 средними учебными заведениями.

Где и как купить акции сегодня

Частные лица имеют возможность приобретать ценные бумаги через посредника или напрямую у эмитента.

Через российского брокера

Легче торговать акциями на фондовом рынке с помощью брокера. Торговля ведется онлайн с помощью специального программного обеспечения. Помните, что у брокера должна быть лицензия на ведение подобной деятельности.

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Через банк

Многие банки (например, ВТБ24 или Сбербанк), наряду со своей основной деятельностью предоставляют и брокерские услуги. Выбирайте банки с давней историей и хорошей репутацией.

Напрямую в компании, у частного лица или фирмы

Этот способ актуален для тех, кто хочет инвестировать на долгий срок, покупая акции без брокерских комиссий. Сразу нужно сказать, что он не подходит тем, кто планирует зарабатывать на движении котировок.

Что влияет на цену акций

Прогнозы по котировкам акций ФСК ЕЭС постоянно меняются. Цена активов зависит от таких факторов, как:

Другой важный момент — новости, связанные с самой компанией (скандалы, судебные дела или, наоборот, отчеты об успешно реализованных программах и т. д.).

Перспективы компании

На конец 2018 года компания заработала на 141% больше, чем за алогичный период прошлого года. Общая сумма выручки ФСК ЕЭС — 21 млрд. рублей. Чистая прибыль выросла на 47,8%. Что дальше? Аналитики прогнозируют, что дела у компании продолжат идти в гору. К 2020 году котировки вырастут не меньше, чем не 8%, а дивиденды по акциям точно превзойдут прошлогодние показатели.

В краткосрочной перспективе особых скачков не предвидится. Прогноз аналитиков БКС гласит, что в ближайшие 2–3 месяца цена останется в «конверте» с границами 0,15–0,19 рублей. Они не видят никаких причин для внезапного роста или падения котировок ФСК ЕЭС. Причем с каждым месяцем волатильность будет снижаться.

Аналитика и прогноз по бумаге

Так, аналитики Атона считают, что акции ПАО — лучшая ставка на получение высоких дивидендов. Аналитики Финама утверждают, что покупка акций ФСК ЕЭС при текущем курсе выгодна. Прибыль может составить 25% в перспективе 2019 года.

Что дальше по акциям ПАО «ФСК ЕЭС»? Рекомендации аналитиков однозначны — ценные бумаги эмитента представляют интерес в долгосрочной перспективе. Дивиденды, хоть и небольшие, но выплачиваются и выплачиваются стабильно.

Текущая инвестиционная программа уже дает положительный результат, нет объективных причин полагать, что ее эффективность снизится в будущем. Если спекулянтам акции ФСК ЕЭС могут показаться скучноватыми, у опытных инвесторов будут совсем другие взгляды.

Альтернатива в этой отрасли

В сфере транспортировки ФСК — монополист, реальных конкурентов почти нет. За локальные рынки она конкурирует с Интер РАО и Русгидро, а также более мелкими локальными предприятиями, например, Мосэнерго.

Заключение

ПАО «ФСК ЕЭС» — неоднозначный актив.

С одной стороны, существуют катализаторы роста, которые помогут монополисту сохранить позиции и привлечь дополнительные инвестиции. В частности, речь идет о новой дивидендной политике. Даже небольшие, но регулярные выплаты уже повысили привлекательность бумаг компании.

С другой стороны, рост тарифов и вся политика ценообразования на рынке электроэнергии в России зависит не только от рыночных, но и от политических факторов.

Инвесторам выгодно, чтобы тарифы были в свободном плавании и росли в зависимости от общей рыночной конъюнктуры. Пока этого нет, вклады в предприятия энергетики остаются привлекательными не для всех.

А ваше мнение об акциях ФСК ЕЭС какое? Делитесь в комментариях.