На прошедшей торговой неделе акции великолепной пятёрки FAANG мощно падали и теперь они являются локомотивом снижения индекса S&P 500. К сожалению, в моём портфеле этих компаний пока нет. Жду окончания хайпа. Начал присматриваться к PUT-опционам на акции.

Таким образом, если бы вы были медведем по Apple Inc через двухлетние опционы, то вы могли бы заработать 20% за месяц при том, что акции выросли на 10%. Вася, где логика?! С противотрендовой тактикой возможно безопаснее работать через опционы как это делает Насим Талеб.

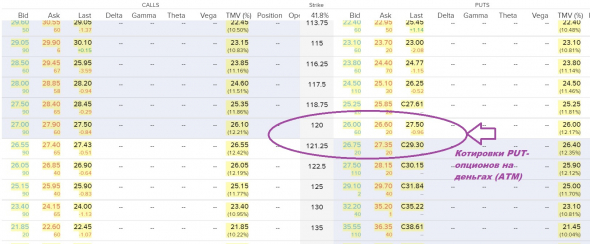

Итак, моя точка безубытка по инвестиционной стратегии в акции Apple сейчас 68$/акцию. Очень неплохо с одной стороны. С другой стороны риски такой позиции в росте волатильности актива: при резком обвале акций путы будут резко дорожать. Чтобы понять до скольки может подорожать временная стоимость с текущим уровнем волатильности можно посмотреть в центр опционной доски на значения путов ATM. На сегодня это 2700$/опцион на 100 акций. Подорожание пута почти в 4 раза тогда как котировкам AAPL достаточно сделать минус 37,5%.

Если портфель имеет несколько коротких пут-позиций, то нужно посчитать суммарное количество денег на исполнение всех опционов и наверняка получится, что мы работаем с плечом. Тогда есть риск возникновения требования брокера довнести сумму на гарантийное обеспечение исполнения опционов. И что делать?!

Ответ 1: Купить страховку = купить путы.

Ответ 2: Оставить так, а в случае margin требования продавать дорогие акции (к примеру акции REIT на прошлой неделе дорожали), продавать ОФЗ, досрочно закрывать депозиты. И всё в доллары! Подобным образом доллар подорожал на маржин коллах по фондовому рынку в марте 2020 года.

Смотрим график индекса доллара:

В марте мы попали в левую часть улыбки доллара 🙂 А сейчас индекс доллара находится вблизи двухлетних минимумов… Посередине улыбки. Куда доллар качнётся в течении ближайших 1-2 лет — вправо или влево?! 🙂

Удачных инвестиций!

Как опционы могут давать сотни % на инвестированный капитал

В данной статье постараюсь познакомить читателей с ценовой структурой опционов, благодаря которой можно заработать сотни, а то и тысячи процентов.

Для начала разберем виды опционов:

Теперь давайте затронем понятие самого опциона. Что такое классические биржевой опцион?

Это биржевой контракт, покупатель которого имеет право получить базовый актив(например, акцию) по цене спора в указанную дату. Продавец же данного контракта имеет обязательство поставить данный базовый актив.

Теперь постараюсь перевести на человеческий язык и объяснить на примере.

Вы покупаете опцион на акции компании Apple. Данный опцион, это как некий спор покупателя и продавца.

Вы спорите, что через неделю Apple будет стоить выше 115$ за акцию.

На момент покупки опциона(заключения спора) цена акции = 113$.

Если через неделю Apple будет стоить меньше 115$, например, 112$, тогда вы, как покупатель опциона, имеете право отказаться от поставки акций по 112$. И ваш максимальный убыток составит только вашу уплаченную премию в размере 1.2$.

Благодаря приведенным выше примерам, будет легче понять, как на опционах зарабатываются сотни или даже тысячи %.

Теперь хочу привести реальный пример из торговли одного знакомого спекулянта. Эта сделка, в которой он при помощи опционов сделал 314% на инвестированный капитал.

23 июля 2020 он купил опционы на AMD. 28 июля, т.е. через 5 дней, он закрыл их с доходностью в 314%.

Опцион был продан, когда цена акции была в районе 68.5$.

Это доходность на инвестированный капитал. То есть инвестировали в сделку 3% от своего общего капитала, в итоге при доходности 314% получили 9.42% на общий капитал(3% х 314%).

На самом деле, это не самая большая доходность при использовании опционов. В этом посте рассказываю, как в 2019 году на обвале Fedex получили доходность в 1456%.

Сразу хочу сказать, покупка опционов – не всегда выгодна. На их ценообразование очень сильно влияет такой фактор, как ожидаемая волатильность. Про это можно почитать в этом посте.

Если вам интересен более подробный разбор сделок с опционами, об этом можно почитать в моей методичке: https://rrbta.ru/p/3ca5d1/

Больше интересных материалов по трейдингу и инвестициям на моем канале в Telegram.

Само преимущество перед обычными акциями пожалуй интереснее. Опционы ограничены про срокам, но можно работать при небольшом капитале.

Хочу добавить, что в статье, к сожалению, нет возможности передать все нюансы использования опционов. Иначе получится целая книга.

Преимущество перед обычными акциями есть только тогда, когда ожидаемая волатильность по опциону ниже среднего значения, и в том случае, если у вас статистически хороший процент выигрышных сделок. В таком случае, вы сможете пользоваться всеми прелестями финансового рычага опционов.

В основном, я использую АКЦИЯ + ОПЦИОН. В таких комбинациях можно и доходность по акциям повысить, и рисками поуправлять эффектно.

Благодарю коллег за комментарии к моему предыдущему посту.

Трейдер Ray Badman поделился очень любопытным видео с современным примером хеджирования позиции в акциях с нулевыми затратами на опционы.

slingshot [ˈslɪŋʃɒt] — (сущ.) рогатка

Построен практический пример на акциях Apple (AAPL)

Смотрим YouTube:

Прибыль/Риск профиль:

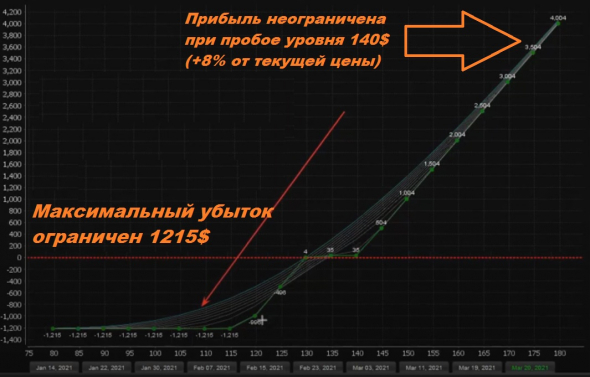

«OK», — говорит Марк на 9й минуте, вы можете купить PUT-опцион прямо в центре опционной доски (130$) и ограничить убыток до нуля. Это аналогично короткому стопу по базовому активу, но PUT-опцион дополнительно защищает портфель от резкого гэпа вниз.

Например вы покупаете апрельский пут-130. Ваши затраты составят 10,25$*100 = 1025$.

А теперь думаем как мы можем компенсировать эти затраты с помощью календаря.

До 16 апреля есть три месячных интервала для возможных продаж CALL-спреда.

Первый CALL-спред с датой экпирации 19 февраля получится продать сегодня за 335$. Таким образом треть вложений в PUT-опцион мы сразу компенсируем.

Если акция колеблется около 130$ в течении месяца, то мы роллируем проданный CALL-спред на следующий месяц (откупаем распавшийся февральский и продаём мартовский и далее март->апрель). Таким образом затраты на короткий PUT-стоп могут быть полностью скомпенсированы.

Диагональный спрэд или Apple «для бедных»

На прошлой неделе мы обсудили покрытые коллы на акции Apple (NASDAQ: AAPL ). В предыдущей статье было отмечено, что покупка 100 акций Apple обойдется инвесторам примерно в 13 500 долларов, что для многих является существенной суммой.

В результате некоторые предпочитают пользоваться «покрытыми коллами для бедных». Поэтому сегодня мы обратимся к диагональному дебетовому спрэду, который иногда используется для копирования покрытого колла по значительно более низкой цене.

Сегодняшняя статья должна помочь инвесторам лучше понять возможные варианты, а более опытным игрокам — предложить идеи для будущих сделок.

Опционы LEAPS

LEAPS расшифровываются как Long-Term Equity Anticipation Securities, и представляют собой долгосрочные опционы на фондовые активы. В англоязычном сегменте интернета их также можно встретить под названиями LEAP или LEAPs.

Опционы LEAPS (чьи сроки погашения обычно варьируются от одного до двух лет) используются инвесторами, которые верят в долгосрочный потенциал базовых активов, таких как акции или биржевые фонды (ETF). Привлекательность LEAPS объясняется их более низкой стоимостью по сравнению с акциями (т.е. они торгуются по ценам опционных контрактов).

Однако на Уолл-стрит не бывает бесплатного сыра. Дешевле — не значит бесплатно. Как и у всех опционов, у LEAPS есть дата экспирации, к которым «предсказанный» сценарий должен реализоваться.

Поскольку это долгосрочные инвестиции, у участников есть довольно много времени на то, чтобы оценить изменения стоимости базового актива. Тем не менее, трейдер может потерять весь вложенный капитал, если к моменту экспирации ожидаемое движение не реализуется.

Поэтому прежде, чем переходить к LEAPS, инвестор должен четко обозначить масштабы хеджирования или спекуляции. Долгосрочные опционы лишь помогают добиться желаемого соотношения рисков и потенциальной прибыли.

Диагональный дебетовый спрэд по акциям Apple

Сначала трейдер покупает «долгосрочный» колл с более низкой ценой исполнения. В то же время он продает «краткосрочный» колл с более высокой ценой исполнения, создавая диагональный спрэд.

Другими словами, опционы колл (в данном случае на акции Apple) имеют разные цены страйк и даты экспирации. Трейдер открывает длинную позицию по одному опциону и закрывает другой, чтобы получить прибыль в виде диагонального спрэда.

Эта стратегия ограничивает как риски, так и потенциальную прибыль. Трейдер устанавливает позицию по чистому дебету (или стоимости), который представляет собой максимальный убыток.

Большинство трейдеров, применяющих этот механизм, умеренно оптимистичны в отношении базового актива, т.е. бумаг Apple.

Вместо того, чтобы покупать 100 акций Apple, трейдер покупает опцион «в деньгах», в котором колл LEAPS выступает «суррогатом» акций AAPL.

Дельта этого опциона (которая показывает величину ожидаемого изменения цены опциона при изменении стоимости базового актива на 1 доллар) равна 0,80.

Таким образом, дельта опциона увеличивается по мере того, как контракт уходит глубже «в деньги». Трейдеры будут использовать такие LEAPS, поскольку по мере приближения дельты к 1, динамика опциона начинает отражать движение базовой бумаги. Проще говоря, дельта в 0,80 будет равносильна владению 80 акциями Apple (в отличие от 100 при обычном покрытом колле).

В стратегии учитываются две даты экспирации, поэтому довольно сложно выразить точную формулу точки безубыточности этой сделки.

Различные брокеры или сайты могут предлагать собственные калькуляторы прибылей и убытков. Для расчета стоимости контрактов с наибольшими сроками исполнения (то есть колов LEAPS) на момент экспирации краткосрочных опционов, требуется модель ценообразования для получения «приблизительной» точки безубыточности.

Максимальный потенциал сделки

Наибольшую прибыль можно извлечь в том случае, если стоимость акции равна цене исполнения краткосрочного колла на дату его исполнения.

Как мы пришли к этому значению? Продавец опциона (то есть трейдер) получил 430 долларов за проданный опцион.

Складываем 430 и 247,2 долларов и получаем 677,2 доллара.

Другими словами, премия, которую трейдер первоначально получает за продажу краткосрочного опциона колл (т. е. 430 долларов), в процентах превышает отдачу от инвестирования 13 691 долларов в 100 акций Apple.

В идеале трейдер надеется, что краткосрочный колл истечет «вне денег». Затем он может продавать колл один за одним (пока через два года не истечет контракт LEAPS).

Управление позицией

Активное управление позицией с расчетом на диагональный дебетовый спрэд может вызывать трудности у начинающих трейдеров.

Если на 16 марта стоимость акции Apple будет превышать 140 долларов, то позиция принесет меньший доход, поскольку краткосрочный опцион окажется убыточным для продавца.

Кроме того, трейдер может почувствовать необходимость досрочно закрыть сделку, если цена Apple взлетит, и краткосрочный колл ркажется глубоко «в деньгах». В этом случае вся сделка оказывается под угрозой ликвидации, поскольку трейдер начнет все заново или вовсе выберет альтернативную стратегию.

При обычном покрытом колле трейдер может не возражать против выплаты по опциону, поскольку он уже владеет 100 акциями Apple. Однако в случае покрытого колла «бедняка» трейдера не устроит этот сценарий, поскольку он еще не владеет акциями AAPL.

16 марта эта сделка LEAPS начнет терять деньги, если цена акций Apple упадет примерно до 132 долларов или ниже. Теоретически цена акции может упасть до 0, что уменьшает стоимость долгосрочного колла.

Наконец, мы также должны напомнить читателям, что опционы LEAPS «глубоко в деньгах», как правило, имеют высокие спрэды между ценой покупки и продажи. Следовательно, каждый раз, когда трейдер покупает или продает такой опцион LEAPS, следует помнить про трансакционные издержки.

Опционы на бирже. Зачем, а главное нафига?

Опционы относятся к производным финансовым инструментам, или деривативам. Данные инструменты называются производными потому, что их цена привязана к цене какого-то другого актива (например, акции, etf, нефти, валюты.) Актив, к цене которого привязана цена опциона, называется базовым (или базисным) активом. Говорят так: “опционы на Apple”, “опционы на золото” Отличие опционов от других деривативов в том, что их цена меняется нелинейно относительно цены базового актива.

Например, если цена акции растет на 5%, цена опциона может вырасти на 25%. Может быть ситуация, что базовый актив не изменился в цене, а опцион все равно вырос. Говоря философски, опцион — это инструмент, который позволяет зарабатывать сразу в трех измерениях: цена, время и настроение рынка. Если вы покупаете акцию, вы зарабатываете в одном измерении — ценовом. Вы ожидаете, что цена акции вырастет (плюс дивиденды). Насколько вырастет акция, такой и будет ваша прибыль.

На чем можно заработать, используя опционы:

1️) Как обычно, на изменении цены базового актива (рост или падение)

2️) На сроке развития ситуации во времени. В этом смысле опционы похожи на облигации: к ним применимо выражение «Время — деньги!»

Например, если вы считаете, что хайп вокруг Теслы будет спадать, вы можете на этом заработать. И для этого не надо вставать по акциями Теслы в «шорт». Можно сделать это изящнее и безопасней с помощью опционов

Что такое опцион? Научное определение

Опцион — это право купить или продать базовый актив по заранее оговоренной цене.

(Далее для удобства будем рассматривать опционы на акции)

Опционы бывают двух типов: колл и пут.

1) Колл (call) — право купить акцию по цене Х

2) Пут (put) — право продать акцию по цене Х

Названия опционов на русском легко запомнить по первой букве.

На самом деле, у опционной сделки всегда две стороны: покупатель и продавец опциона. Это логично, потому что если кто-то имеет право купить, у кого-то должна быть обязанность продать.

Практическое объяснение опционов

Опцион — это страховка. Так стоит представлять себе опционы на практике, чтобы в них разбираться. Вы легко поймете любые термины, связанные с опционами, представляя их как страховки.

Опцион колл — страховка от роста цены акции (базового актива)

Опцион пут — страховка от падения цены акции (базового актива)

Как и в случае с обычными страховками (например, КАСКО или страхование выезжающих за рубеж) — покупатель страховки платит премию страховой компании.

Премия — это стоимость страховки, она же плата покупателя за право спать спокойно. Если что-то случится, страховая компенсирует убытки. А если ничего не случится, страховка “сгорит”. Уплаченная премия покупателю не вернется.

Аналогично в мире опционов. Покупатели опционов платят опционные премии. Продавцы опционов — выступают в роли “страховых компаний” — они получают эти премии, но несут риск возможной выплаты держателям опционов.

Рассмотрим на популярном примере страховок — ОСАГО или КАСКО

От чего зависит цена страховки на авто?

1️) Марка авто (которая определяет, как часто угоняют данный тип автомобиля и насколько дорогой ремонт)

2️) Срок действия страховки

3️) Наглость страховой компании, которая хочет получить свою прибыль

Другая аналогия из страхования.

Страховка от землетрясения в Японии будет стоить дороже, чем в регионе, где никогда не было землетрясений. Итак, страховки от роста или падения волатильных акций стоят дороже (в % от цены акции), чем низко-волатильных. Тут важно понимать что речь идет именно о том, как рынок оценивает будущую волатильность (амплитуду колебаний цены). Например, акция разработчика игр год стоит на месте, но в ближайшее время ожидается выход нового продукта. Игра либо будет супер-успешной, либо провалится. Опционы сразу могут стоить дорого. Поскольку все точно понимают, что акция полетит — но не знают куда.

Если в акции возможен сюрприз — опционы при прочих равных будут дорогими. Никто не хочет продавать опционы на акции с сюрпризом дешево. А покупатели готовы на всякий случай переплачивать.

Экспирация — исполнение опциона, или окончательный взаиморасчет между сторонами. Стороны могут рассчитаться деньгами или произвести реальную поставку акций.

Пример. Вася купил опцион колл на акции Теслы с ценой исполнения 500$ с датой эскпирацией 1 февраля. 1 февраля Вася имеет право потребовать продать ему акции Теслы по 500$ (даже если на рынке они стоят 880$). А продавец опциона колл обязан вытереть слезы и продать Васе акции Теслы по 500$ Расчетный опцион означает, что физическая поставка акции не происходит, а продавец «колла» просто переводит на счет Васи 380$ (880-500).