Как устроены опционы и что они из себя представляют

Что из себя представляют опционы

Опцион — это договор, по которому покупатель опциона получает право купить/продать какой-либо актив (товар, ценная бумага, валюта и др.) в определенный момент времени по заранее обусловленной цене.

Обязанность по исполнению опциона ложится на его продавца, который может выступать как покупателем (put option), так и продавцом (call option) базового актива.

По времени исполнения выделяются следующие типы инструмента:

— европейский — может быть исполнен только в последний день срока;

— американский — реализуется в любое время до окончания контракта;

— квазиамериканский, который погашается владельцем в определенные временные промежутки (договор предусматривает один или более отрезков).

Различие опционов пут (put) и колл (call)

Опцион колл дает его покупателю право на покупку базового актива по фиксированной цене в определенное время. Соответственно, опцион пут дает право на продажу актива по заданной цене в заданное время.

Приобретая опцион типа колл, покупатель рассчитывает на рост цены базового актива в будущем. В этом случае он сможет воспользоваться своим правом на «покупку» (например, золота) по указанной в контракте цене (т.е. ниже рынка) по истечению опциона. В случае американского опциона купить базовый актив можно любое время до окончания обращения.

Обратная схема с опционами типа пут: покупатель ожидает падения цены ниже контрактной для «реализации» по ней базового актива (продавцу дериватива) в будущем.

Поскольку исполнение опциона производится (как правило) путем денежных расчетов, его покупатель просто получает прибыль от разницы между рыночной и договорной ценой. На срочном российском рынке опцион колл аналогичен длинной позиции по базовому активу, а опцион пут — короткой.

Для чего нужны опционы

Приобретая опцион, покупатель платит продавцу премию — денежное вознаграждение за право покупки (продажи) базового актива по опционному договору. Она закладывает в свою величину риск неблагоприятного изменения цены базового актива.

Как правило, опцион используется покупателями для хеджирования (сокращения) рисков или получения спекулятивной прибыли. Продавцы этого финансового инструмента преследуют одну цель — заработать на его реализации. Для этого они устанавливают (или рассчитывают по определенной формуле) справедливую премию по опциону.

Отличия опциона от прямой покупки (продажи) актива:

— ограниченные риски (не более размера цены опциона);

— установленные сроки взаиморасчетов;

— отсутствие проскальзывания (возможный убыток не зависит от волатильности на рынке);

— более низкие издержки проведения операций на срочном рынке.

В зависимости от базового актива выделяется несколько видов опциона:

— товарный;

— фондовый (акции);

— валютный;

— на индекс;

— на процентную ставку;

— на фьючерсный контракт.

Отдельно выделим опционы на наличные товары, базовым активом по которым может выступать любой физический товар. Соответственно, исполнение такого дериватива подразумевает фактическую поставку товара, валюты, недвижимости и т.д.

Базовым активом товарного опциона является непосредственно сам товар: нефть, пшеница и т.д.

Рассмотрим принцип действия дериватива на примере с нефтегазовой компанией, которая задается целью сократить риски потенциального падения цены нефти (что повлечет частичную потерю прибыли). Компания может приобрести опцион пут, по которому в течение определенного срока будет иметь право продать товар по цене, указанной в договоре. Таким образом, она страхуется от падения цены ниже заданного уровня. В случае же благоприятного рыночного фона (рост цены) у компании не будет необходимости пользоваться опционным правом.

Фактической поставки товара по товарному опциону (в отличии от опциона на наличный товар) не производится. В случае падения цены нефти ниже значения в контракте продавец опциона выплачивает покупателю разницу между ценой договора и рыночной ценой, умноженную на заданное количество нефти.

Опционы на валюту, индексы и фьючерсные контракты аналогичны по своей сути товарным опционам.

Опцион на процентную ставку фиксирует максимально допустимый размер процента по ссуде с плавающей ставкой (cap option), либо позволяет установить нижний лимит по вкладу (floor option). Премия, которую выплачивает покупатель floor или cap продавцу, закладывает в себя риски потенциального изменения ставок.

Опцион на фьючерс устроен так же, как и другие виды этого дериватива. Базовый актив — фьючерсный контракт поставляется за несколько дней до экспирации (истечение срока обращения) опциона. Иногда даты реализации опциона и соответствующего фьючерса совпадают. Тогда обладатель опционного контракта при его экспирации получает фьючерсный актив (акцию, товар и др.).

Опционы на российском срочном рынке

На российском срочном рынке можно приобрести опционы только американского типа на фьючерсные контракты, базовыми активами которых могут быть: индекс РТС, доллар США, золото, серебро, нефть и отдельные акции российских эмитентов.

Автоматическое исполнение опционов в день их истечения согласно правилам исполнения опционов на сайте МосБиржи предусмотрено в следующих случаях:

— страйк (цена базового актива) «колла» (опцион колл) строго ниже расчетной цены фьючерса* (базового актива);

— страйк «пута» строго выше расчетной цены фьючерса.

* Определяется в день истечения опциона перед вечерним клирингом (для квартальных опционов Si и Eu — перед дневным клирингом). В общем случае опцион исполняется во время вечерней сессии, при этом время клиринга на срочном рынке увеличивается на 5 минут.

В указанных двух случаях контракт характеризуется как опцион «в деньгах» (ITM — in the money) — это благоприятный для покупателя опциона результат. При возникновении обратной ситуации, когда цена базового актива находится «не на стороне» покупателя, контракт именуется опционом «вне денег» (OTM — out of the money).

Как купить опционы в QUIK

Для начала необходимо включить отображение опционов в меню. Для этого нужно выполнить следующие действия: нажать на кнопку «Создать окно», далее «Настроить меню», после чего слева выбрать строку «Доска опционов» в разделе «Фьючерсы и опционы». После применения изменений «Доска опционов» станет доступна при нажатии кнопки «Создать окно».

Рассмотрим алгоритм действий для покупки опциона на примере фьючерса на валютную пару USD/RUB (доллар США — рубль) Si-3.19. Для начала выберем дату истечения опциона. Это можно сделать при настройке «Доски опционов» или в верхней части открывшегося окна «Доски опционов».

После выбора даты в окне «Доска опционов» (слева сверху) появляется таблица с опционами на фьючерс Si-3.19 с экспирацией в выбранную дату, например 24.01.2019. Они отсортированы по возрастанию страйка (цене исполнения). Выбрав опцион с нужным страйком, мы можем открыть стакан цен, график цены и др. нажатием на соответствующую строчку правой кнопкой мыши.

Отдельно остановимся на теоретической цене опциона, которая отображена в «Доске опционов». Показатель автоматически рассчитывается биржей по определенной методике. Участники торгов могут сравнить его с рыночной ценой для определения ее «справедливости», то есть насколько она завышена или занижена по отношению к теоретическому значению.

Реальная цена опциона — фактическая премия по контракту, которая определяется спросом и предложением на рынке. В нашем примере реальная цена опциона колл со страйком 67 000 руб. находится в диапазоне от 281 руб. (максимальная цена покупателей) до 290 руб. (минимальная цена продавцов). При этом теоретическая цена равна в моменте 286 руб.

Если мы купим данный опцион колл по цене 290 руб., то для получения прибыли нам нужно, чтобы цена фьючерса Si-3.19 на момент исполнения (24 января) была выше 67 290 руб. — сумма страйка (67 000 руб.) и цены опциона.

БКС Брокер

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Дорогой газ

Газпром ждет дивиденды выше 45 рублей

В каких акциях аналитики наиболее оптимистичны на 2022

5 причин купить акции Motorola

Tesla. Коррекция — все?

Обычка или префы? Что выбирать сейчас

Прожарка эксперта: какие рекомендации сработали, а какие нет

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Опционы «с нуля». Часть вторая. Сравниваем и выбираем.

Наконец-то, меня выпустили из бана. Ну тут уж я сам оказался дурён и нелюбомудрен. В общем, сам виноват…

Это я к тому, что выкладываю следующую часть с опозданием. Прошу меня за это простить.

Итак, мы решили спекульнуть РИшечкой, чтобы выиграть денюшек на хлебушек.

Лирическое отступление. Да, я не описАлся, ещё мой любимый Альберт Айнстан говорил, что «Все события в природе носят вероятностный характер». Поэтому биржевая торговля – это Игра, Игра и ещё раз Игра! Не работа, не бизнес, а именно ИГРА! С вероятностными исходами.

Ничего плохого или предосудительного в этом не вижу. Шахматы, например, это тоже тяжелая, кропотливая, но игра. В которой, чтобы чего добиться, нужно много и упорно учиться и тренироваться. Но учиться – Игре. И играть, играть, играть…

Или шпионы-разведчики-контразведчики, которые ведут радиоигру и пускают дезу. Тоже игра.

Так что, для лучшего взаимного понимания, будем относиться к торговле как к Игре. С просчитываемыми рисками и планированием профитов. Мы – не инвесторы, мы – Игроки. Давайте играть. ЛЧИ – я бы оставил название, только немного поменял расшифровку аббревиатуры.

Любое открытие позиции – неважно, открытие ли фьючерса (фьючерс – контракт, поэтому его не покупают или продают, а открывают или закрывают), опциона ли, — это открытие, покупка риска. Любое действие, которое человек производит или не производит, любое событие в его жизни – это покупка или продажа риска. Не случайно созвучие. Открытие контракта = открытие риска.

Пошёл мужик в магаз за колбасой – он купил риск. Какой? Да его может сбить машина, или алкаши у ларька выбьют зуб и отнимут деньги. Не пошёл – купил другой риск. Какой? Сдохнуть без колбасы с голода.

Открыли длинный фьючерс – купили риск того, что цена пойдёт против нашей позиции. Не открыли – купили риск того, что мы не выиграем денег там, где должны были бы по нашей системе выиграть. Тем самым не смягчаем возможные потери от следующего входа в новую сделку. А что, неизвестно что рискованней.

Дальнейший пример расчёта возможных рисков и выигрышей буду, по желаниям очень многих Уважаемых Смартлабян, приводить не на нефти, которой торгую я, а на РИ, точнее, опционах на фьючерс на индекс РТС, как это по-научному. Месячные, ноябрьская серия. Что ж, околонауки немножко и подпустить можно, если в меру.

Итак, мы почему-то решили в понедельник, 30 октября открыть лонг по РТС. Почему? Ну я, например, рассмотрел бы такую возможность. А что, рынок РИ падал 9 (Девять!) торговых сессий подряд безостановочно. Без коррекции, хоть одной, но не сильно. Пройдя при этом всего лишь менее пяти процентов. Посмотрим на картинку. Так оно? Похоже, по крайней мере. То есть, в терминологии теории игр, это достаточно реально, и вполне вероятность наступления такого события можно отыграть, рискнув своими (или чужими, опять же) денюшками.

СРАЗУ И НАВСЕГДА – ЭТО НЕ ТОРГОВАЯ РЕКОМЕНДАЦИЯ! Я АБСОЛЮТНО НИКОГО НИ К ЧЕМУ НЕ ПРИЗЫВАЮ. ПРОСТО ЕСЛИ У МЕНЯ ПОЛУЧИТСЯ НАУЧИТЬ ТРЕЙДЕРА ДУМАТЬ В КАКОМ-ТО НАПРАВЛЕНИИ, ДО КОТОРОГО ОН ЕЩЁ САМ НЕ ДОШЁЛ, БУДУ СЧИТАТЬ СВОЮ ЗАДАЧУ ВЫПОЛНЕННОЙ.

Многие отметили, что двухчасовик РИ на моём графике какой-то не такой, как у большинства? Чего-то там не хватает. Правильно заметили!

Цель лонга = 114 500. А что, всё реально и возможно.

Стоп = перелой пятницы, 27 октября. Нас учат все выставлять стоп, чтобы не остаться без штанов. Хорошо, пока будем придерживаться этой теории.

Стоп = 110 500.

Будем также придерживаться общих правил мани-менеджмента. Например (напоминаю, все примеры условны), игровой счёт составляет 250 000 рублей – минимально-классический для ЛЧИ-2017. Мы хотим выиграть этот конкурс «Лучший Частный Игрок», поэтому выставляем для себя степень допустимого риска. Фьючерсник – выставит риск на одну сделку. От жадности – принимаем его, этот риск, равным 15% от счёта. Выиграть же хотим. Отметим, что этот купленный риск будет проигран полностью, на 100 процентов! При достижении ценой уровня стопа. Отметим для дальнейшего.

Единичный риск на один фьючерс = 112 500 – 110 500 = 2 000 пунктов.

Общий риск = 32 294 пунктов.

Как переводить рубли в пункты помнят все:

1 p.p. (пункт РИ) = 58,06 (курс доллара) * 0,02 = 1,16 рублей.

То есть, для грубой оценки, при нынешнем курсе доллара и нынешних ценах на РИ, они очень близки по порядку. Удобно.

Единичный выигрыш на один фьючерс = 114 500 – 112 500 = 2 000 пунктов.

Играем P/L = 1:1. На самом деле, отношение чуть меньше, из-за биржевого сбора, комиссии бройлера и спреда в стакане. Это запомнили или записали. Такое соотношение взято для наглядности и упрощения всего дальнейшего.

Поясняю, что это простейшая двухысходка, как у букмекеров (мы же игрочиллы!)

Фьюч дошёл до таргета – неважно, за сколько времени, мы фактически, выиграли один наш риск. Закрылись по стопу – проиграли его, закрылись, вылетев с рынка и оставшись без позиции, поплакали и стали ждать, чего бы ещё где подкупить или подпропадь. То есть, ищем новый риск на свою, скажем так, голову.

Сколько фьючерсов РИ мы можем купить, исходя из наших органичений по рискам?

Количество фьючерсов = 32 294 p.p. / 2 000 p.p = 16,1. То есть, 16 фьючерсов.

Необходимое для этого ГО = 16 (количество фьючерсов) * 13 167,20 руб. = 210 675,20 руб. Вполне хватает. Загруженность счёта по ГО, правда, великовата и составляет 84,3 процента от счёта. Ну да ничего, мы же, хоть и загрузились почти на всю нашу котлетку, но выиграем же!

Вариант 2. Почти всё то же самое, вход на 112 500, стоп = 110 500, но цель мы ставим повыше.

Цель лонга = 116 500. А что, опять же, всё реально и возможно. Рынок полетит вверх, и счастливые обладатели длинных фьючерсов начнуть лазить по сайтам автосалонов иномарок, риэлтерских контор и турагентств, предлагающих диковенные туры на Мальвины и Мальдивы (это не дивы. Дивы – это на других сайтах!).

Играем P/L = 2:1. Это снова запомнили или записали. Опять же это простейшая двухысходка.

Фьюч дошёл до таргета – неважно, за сколько времени, мы фактически, выиграли два наших риска. Закрылись по стопу – проиграли этот один риск, закрылись, вылетев с рынка и снова оставшись без позиции. Я уж не пишу про гепы против нас, падение биржи, при котором ничего не работает, зависание бройлера, простейшее банально-унылое и тупое проскальзывание нашего стопа в момент сильных движений на рынке и иные симпатичные штучки, о которых почему-то на классических семинарах умные дяди предпочитают не говорить. Причём, неважно, когда это произойдёт – через ночь или средь нашего Российского бела дня.

Надеюсь, с торговлей риском на фьючерсе всё понятно и очевидно. Так все торгуют, ничего сложного и страшного.

Но мы услышали и читали про то, что есть такие диковенные животные, опционы. Они очень сложны, там много всяких умных разных греков (граждане греческой национальности, прошу меня простить, ей Богу, братишки по вере, не хотел ничем!)

Эти опционы очень сложны в понимании, их осилить могут только учёные, доктора и кандидаты в доктора. Поэтому в них лучше не лезть, а то хуже будет. Будем гонять фьючи, так проще.

Однако, подумал я в 2008 году. Что-то тут не так! И начал разбираться.

Давайте вместе попробуем изобразить то, что понадобится для простейшей, банальнейшей, элементарнейшей, вульгарнейшей торговли опционами РИ, сделаем это и получим радость от того, как всё просто и замечательно! НИ В КАКИЕ ДЕБРИ НЕ ЛЕЗЕМ, всё на пальцах и чуть-чуть вычислений. Которые, разумеется, за вас будет делать табличка. Все нюансы, связанные с греками и иными волатильностями, я просто опускаю! Играем без них, как честные люди!

Повторим то, что я предлагал сделать в пятницу. Торопясь, я там, разумеется, допустил одну ошибочку. Каждый её заметил и простил меня.

Итак, на новой страничке открываем

— Фьючерсы и опционы

— Информация по опционам

Выбираем опционы, для удобства, рекомендую 36 строк (18 страйков). Этого вполне достаточно, равномерно вокруг текущей цены фьючерса. Просто всё считалки у меня заточены именно на 36 строк. При желании – каждый переделает под себя. Это строки наших дальнейших табличек.

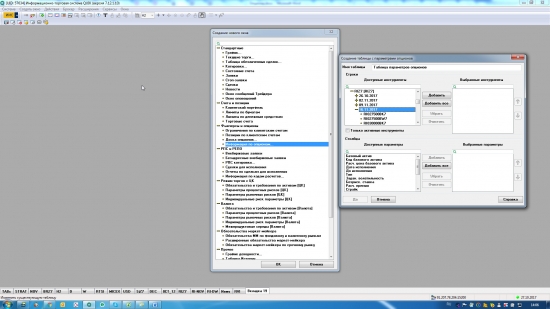

Выделяем ЖИРНЫМ опционы с RI090000BK7 по RI132500BW7. Названия такие сложные, но потом привыкнете. Нечего их бояться. Сначала идёт страйк (например 090000 – это просто 90-й страйк, а 112500 – 112,5-й страйк, потом – кодовое обозначение, например BK7 – коллы ноябрьской серии, BW7 – путы). Привыкнете, запомните. Это легко и просто. Нужно хоть раз показать, как это делать ручками в квике – показываю и подробно рассказываю.

Выделенные – переносим в правое окошко. Это те опционы, которые мы будем сравнивать и рассматривать – и путы и коллы, всё в одной табличке. В данном, случае, с 90-го по 132,5-й страйки.

Наконец, параметры, они же заголовки столбцов нашей расчётной квиковской таблички, из которой в дальнейшем будем высасывать (прости, Госсподи) всё нужное! Они доступны в нижнем окошке – точно так же выделяем и переносим вправо:

— Расч. цена базового актива

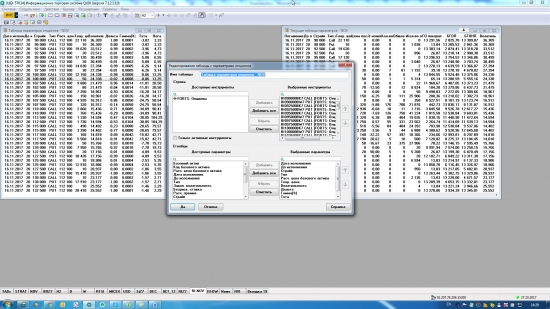

В результате получается такая крайне симпатичная квадратная табличка – с ней и начнём играться.

Правую табличку не разжёвываю, в расчётах не использую. Это – стандартная таблица текущих параметров. Просто иметь указанные мною столбцы – УДОБНО. Надеюсь, Вам тоже будет удобно посматривать за ней.

По правому щелчку мышки вы можете вытащить многое, например, график теорцены того или иного опциона, выбранного вами, график волатильности, график количества открытых позиций, ну и т.п.

Из левой – такое не получится.

Параллельно – создаём Доску Опционов и размещаем рядом с нашим графиком базового инструмента. Отскринено выше. На одной странице и как показал я – Удобно. Двойным щелчком мышки – открывается стакан опционов. Такой же, как и стакан фьючерсов. Ничего страшного!

Просто цены чего-то. И всё. Торгуем в стакане так же, как и фьючами. Просто торгуем числа, не заморачиваясь. Игра проста?

Чего дальше-то делать? Очень просто Мы хотим купить опционов в расчёте на рост базового актива, но пока не знаем, какой из них лучше. Оптимальней. Все такие красивые, переливаются красненько-зелёненьким. Ну как «Локомотив»…

Ещё одно маленькое отступление. Каждому начинающему «с нуля» опционщику частенько сложно понять, какие опционы текущей серии можно рассматривать для сравнения, не боясь превратить их в «фантики» или «лотерейные билетики», как их называют многие, раз-другой- третий купивший дешёвых опциков, продувший их вноль и теперь оголтело хаящий. Мы пойдём другим путём.

Страничка моей таблички «Vol» (от слова волатильность) посвящена именно этому. Я принял идею, высказанную хорошими авторами, авторами книг и статей в интернете, теми, кого по праву считаю моими учителями и теми, кому очень многим обязан именно в плане ПОДАЧИ ИДЕЙ для размышления и расчётов (пока не привожу их имена, но они себя в этом узнают и улыбнутся, а злыми зубами поскрежещут их недопочитатели и недопониматели), что характерный размах движения на ожидаемый период можно рассматривать, исходя из волатильности. Что посчитать волатильностью – можно рыночную (или наведённую, как её ещё называют, IV), можно историческую (HV), можно для измерения степени подвижности рынка взять и ATR. Неважно что, тем более, что специалисты их считают каждый по своему.

Я в данный момент выбираю ВОЛАТИЛЬНОСТЬ ЦЕНТРАЛЬНОГО СТРАЙКА как меру стандартного отклонения и перевожу её в период времени, оставшегося до экспирации опционов.

Перевожу на русский язык.

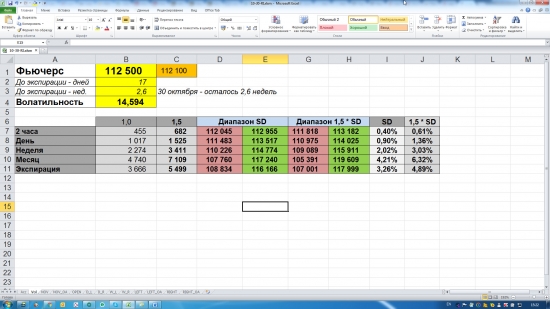

Из нашей первой таблички квика смотрим, что сейчас (на закрытие пятницы) центральным страйком является 112,5, потому что фьючерс близок к 112 500. Более того, мы и открывать позу собираемся на 112 500 (по фьючерсу РИ).

Количество дней до экспирации в понедельник составит 17, что даёт 2,6 недель (две недели плюс три дня из пяти сверху).

Волатильность страйка 112 500 берём из первой таблички квиковской, она составляет 14,594 процентов годовых. Нехитрыми и примитивными односложными вычислениями переводим её в отклонение, оставшееся до экспирации месячных опционов. Строка эксельной таблички «Экспирация». Мне нравится выбирать диапазон от 1,0 до 1,5 сигм (стандартных отклонений), я считаю это наиболее РЕАЛЬНЫМ диапазоном изменения цен.

Итак, будем рассматривать покупку одиночных опционов или опционных спредов глубиной 2 500 или 5 000 (страйки и дополнительные полустрайки, относительно не столь давно введенные биржей), которые лежат в диапазоне 107 001 – 117 999.

ЛИЧНО Я все остальные, которые больше без денег (или глубже в деньгах) и дальше от центрального страйка, я рассматриваю как «фантики-билетики». Опять, же это не рекомендация их игнорировать, просто пишу, как проверял и знаю. Это означает, что в подборе опционов Колл для открытия лонга при достижении в понедельник, 30 октября фьючерсом цены 112 500, за 17 дней до экспирации опционов, я буду рассматривать одиночные опционы или вертикальные спреды со страйками покупки от 107 500 до 117 500. Как-то так.

Прём дальше. Постараемся отранжировать возможные варианты покупки опционов по двум критериям. Первый – максимальная доходность при достижении базовым активом цели (вырастут в цене наши купленные опцики). Второй – отношение оной к убыткам, которые получатся при движении РИ от нас, вниз, и достижении им точки стопа по нему (опцики сдуются, частично или совсем – увидим в числах).

Оставляем свои цели (114 500, 116 500) и стопы (110 500) для рассмотренных нами для фьючей двух вариантов в начале статьи. Но мы хотим спекульнуть именно опционами! Для этого, помимо целей на базовом активе фьючерса РИ, добавим ещё и ОЖИДАЕМОЕ ВРЕМЯ ДВИЖЕНИЯ к этим целям. Без оного – ну никак! Понежнее тут, а то обманем сами себя.

Ну пофонтанируем пофантазируем вместе. Мне, почему-то кажется реалистичным и симпатичным возможное движение РИ к 114 500 в четверг, 02 ноября, незадолго перед началом трёх выходных. Вам кажется достаточно другого времени для достижения таргета? Вбейте и считайте своё мнение, сколько трейдеров – столько и мнений.

А вот к 116 500 я вижу в конце черезследующей недели, например, в четверг, 09 ноября.

Я не тыкаю в устоявшиеся истины, я просто помогаю подумать в том или ином направлении, а дальнейшее развитие всего – это уже личное творчество каждого Трейдера.

Итак, описываем открываемую нами позицию. Точнее, только два параметра – почём (112 500 на РИ) и когда (30 октября, до экспирации = 17 дней).

Но сначала вводим наше прошлое – то, что у нас есть на данный момент, то есть на закрытие пятницы. Иной пока не располагаем. Из квика, из таблички «Информация по опционам» всё вытащим на раз.

Правую кнопку мышки наводим на нашу табличку в квике «Информация по опционам» ( у меня это – «Текущая таблица параметров». Один хрен

— Установить параметры опционов

— Взять для всех из системы

— Копировать в буфер обмена.

Больше квик на этапе расчётов нам больше не нужон! Поэтому и делаю ручками, а не динамический вывод.

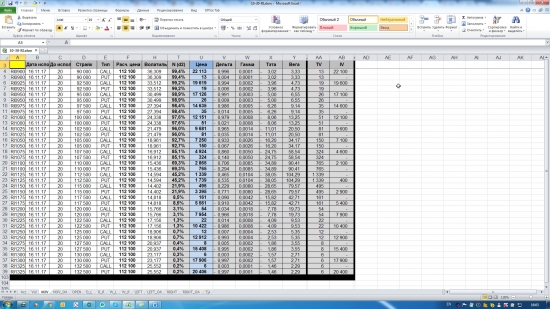

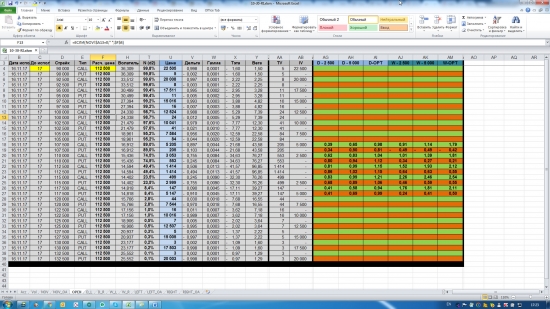

Входим в эксельный файл, сейчас он называется 10-30-RI, на страничку «NOV», ноябрьская же серия, в ячейку А3 (жёлтенькая) и специальной кнопочкой вставляем содержимое буфера обмена.

Получается вот такое:

Что мы получили? Во-первых, взяли всю нужную информацию из квика. Всё. Дальше – без него. Так что можно играться расчётами и ночью, и в выходные, и когда угодно душе Божьей.

Во-вторых, если Вы заметите, для расчёта всего во вспомогательных столбцах используется только три параметра – время до исполнения, расчётная цена базового актива и волатильность страйков.

Что это значит? А то, что мы НАУЧИЛИСЬ с Вами находить теоретические цены опционов и греки в виде параметров, которые относятся к этим опционам, в любой день до экспирации, при любой теоретической цене базового актива и при любой волатильности страйка!

Цена и греки – это получено по формуле Блэка-Шоулза, которая вбита в скрытые столбцы. РЕЗУЛЬТАТЫ РАСЧЁТА ПОЛНОСТЬЮ ИДЕНТИЧНЫ ТОМУ, ЧТО ТРАСЛИРУЕТСЯ БИРЖЕЙ.

Кому интересно – ознакомьтесь и используйте для себя, кому не интересно – просто пропустите и примите, что так оно и есть на самом деле. Сверьте с Квиком! ВАЖНОЕ ОТЛИЧИЕ – в Квике цены округлены до десяти, а у нас – нет. ТОЧНЕЕ.

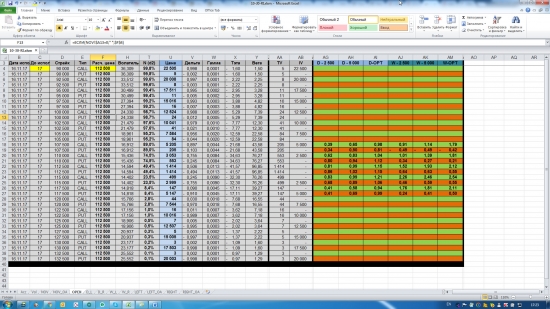

Однако, снова к делу! Виртуально открываем позицию – для этого создана страничка эксельного файла под названием «OPEN». Всё крайне цинично, просто и понятно. Вводим только два значения в желтые ячейки – КОГДА (ячейка C4, 17 дней до экспирации) и ЦЕНА БАЗОВОГО АКТИВА НА ОТКРЫТИЕ ПОЗИЦИИ (ячейка F4, 112 500 по РИ). Всё.

Мы получили приблизительные, ожидаемые цены на все опционы. Разумеется, при сохранении такой же волатильности, чего в реале после выходных не будет. Но приблизительная оценка – полезна для дальнейших расчётов.

Остаётся только вбить время до экспирации и цены базового актива, при этом, опять же два значения на каждую страничку – для стопа и таргета, для двух вариантов небольшого движения в 2 000 пунктов и более широкого, но за большее время – в 4 000 пунктов.

Страницы D_L, D_R, W_L, W_R – для того и созданы. Опять же вносим всего два значения — в ячейки C4, F4.

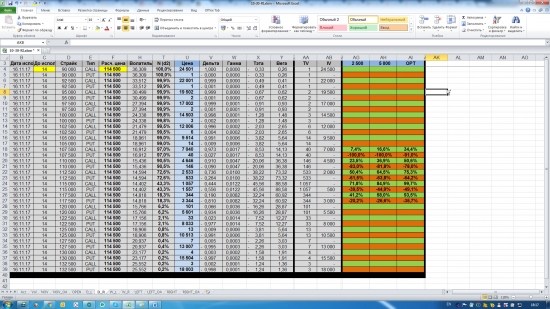

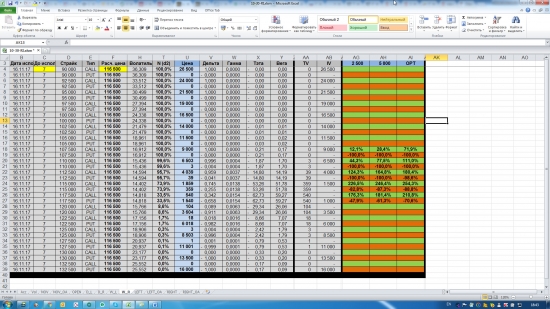

Сейчас мною это сделано. В том файле 10-30-RI, которым я делюсь со всеми, я это проделал. Выкладываю скрин только одной странички – например, страничку D_R, которая выглядит следующим образом:

Что мы сможем из этого получить? В табличке – ожидаемые цены на все опционы при условии, что цена базового актива (RIZ7) в четверг, 02 ноября, за 14 дней до экспирации опционов, достигнет нашей первой цели, как в примере 1. То есть 114 500.

Обратите внимание на столбцы AG, AH, AI. В них разбираются три способа открытия позиции через покупку опционов – 2 500 и 5 000 – информация относится к покупке спреда шириной 2 500 и 5 000 пунктов соответственно. OPT – финрезультат от покупки одиночного опциона.

Пример, если мы покупали спред 112,5 / 115, то будет получен доход при продаже и полном закрытии позиции в размере 50,4 % от вложенной в покупку этого спреда суммы.

При покупке спреда 117,5 / 122,5 – выигрыш 58%.

Наилучший результат достигается при спекуляции (покупка с последующей продажей по цели) у одиночного, голенького КОЛЛА-115 = 99,7%. Отметим это.

Результат крайне схож с фьючерсом, однако полное, гарантированное ограничение убытков суммой покупки делают его значительно интереснее покупки фьючерса. И то, что движения к стопу нашему (110 500) не выкинет Вас из позиции – опционы могут играть до экспирации.

И ещё отметим один интересный моментик. Покупка коллов с более низким или более высоким страйком, нежели 115, хуже. МЫ НАШЛИ ЛУЧШИЙ СТРАЙК С ТОЧКИ ЗРЕНИЯ МАКСИМАЛЬНОЙ ДОХОДНОСТИ!

ВСЕГДА и ВЕЗДЕ есть только один оптимальный страйк. Иного — не дано!

Рассмотрим уж и другой вариант, ловля более глубокого движения наверх – до 116 500 по РИ. Правда, времени на это движение побольше затратим. Страница W_R. (как бы Weekly Right)

Делаем вывод – он касается открытия любых опционных позиций при заданном нами времени движения к заданной нами же цели. Правильно прикинули – цель и время движения до неё – игра сделана. Мы на шаг впереди остальных. Всегда простейшим сравнением соседних страйков можно выделить опцион, который будет наилучшим с точки зрения максимальной доходности в процентах! Это мы с Вами только что сделали, мы молодцы!

Хорошо, ещё раз вернёмся к страничке «OPEN». Ещё раз её воспроизведу, чтобы уставшему читателю не ковыряться вверх-вниз.

Как Вы думаете, что за числа такие в правой её части?

И чем так хороши Коллы-115 и спреды, построенные на их покупке?

Обращаю внимания, что по двум видам ранжирования, покупка Колла-115 однозначно и категорически лучшая. СЕЙЧАС лучшая. С изменением волатильности страйков и/или времени, оставшемся до экспирации, всё может измениться!

Продолжение (а может, и уже окончание) следует…

Урранг! Файл выложен по адресу yadi.sk/d/xjKLTke83PCkzD

Огромное спасибо моему сладкому Уважаемому Коллеге — Красному Сладкому Перчику.

Видать, не раз отмечали 🙂