Практикум по теме «Раскрытие информации о финансовых результатах (МСФО 8, 11,21, 23, 33, 35)»

МСФО 18 «Выручка»

Задача 1. Компания «А» продала компании «В» товар стоимостью 600 дол., из них плата за последующее обслуживание, которое производится в течение 4 месяцев со дня продажи товара, составляет 120 дол. В каком размере компания «А» должна признать выручку?

Решение. Выручка будет признана после перехода права собственности на товар в размере 470 дол.: 600 – 120 = 480 долл. и по истечении 4 месяцев обслуживания в размере 120 дол.

Задача 2. Компания «Х» продала товар компании «У» на сумму 600 тыс. дол. в рассрочку на 3 года с предварительной оплатой при покупки 50 % стоимости. Условная процентная ставка 10 %. Необходимо определить сумму, признаваемую как выручка от продаж.

Решение. Выручка от продаж признается в размере 600 тыс. дол. в день отгрузки товара. Рассрочка платежа предоставлена в размере 600 000 х 0,5= 300 000 дол., которые будут уплачиваться ежегодно равными долями.

Коэффициенты приведения составят:

за первый год 1+0,1 = 1,1

за второй год (1+0,1) 2 = 1,21

за третий год (1+0,1) 3 = 1,331

Суммы платежа составят:

в конце 1-го года: 300 000х1,1 – 200 000 = 130 000 дол.

сумма процентов: 130 000 – 100 000 = 30 000 дол.

в конце 2-го года: 200 000х1,21 – 100 000 = 142 000 дол.

сумма процентов: 142 000 – 100 000 = 42 000 долл.

в конце 3-го года: 100 000х1,331 = 133 100 дол.

сумма процентов: 133 100 – 100 000 = 33 100 дол.

Задачи для решения

Задача 1. Компания «БББ» продала компании «ААА» оборудование, требующее последующего монтажа. По договору оборудование будет производить компания «БББ». Сумма договора составляет 450 тыс. дол., включая стоимость оборудования и монтажа. Работы по установке оборудования достаточно сложные, занимают много времени. В данном регионе произвести их могут только две-три компании. Оборудование отгружено 15.06.хх г. Монтаж завершен 05.07.хх г. Когда компания-изготовитель должна признать выручку?

Задача 2. 01.02.хх г. компания «Х» заключила с компанией «Y» договор на продажу дорогостоящего строительного крана, который позволяет сооружать здания высотой более 100 м. Цена реализации составила 1 млн дол. По условиям договора компания «Y» имеет право вернуть данный кран, если не выиграет тендер на строительство крупного офисно-гостиничного комплекса. Когда возможно признать выручку?

Задача 3. Компания «Юпитер» производит бытовую технику. 01.01.хх г. она заключила со своим постоянным клиентом соглашение на поставку продукции по договору купли-продажи на сумму 120 тыс. дол. с двухмесячной отсрочкой платежа. В соответствии с соглашением право собственности на технику переходит в момент ее получения покупателем. Товар был отгружен 06.01.хх г. и в тот же день получен покупателем. Покупатель намеревается воспользоваться правом на отсрочку платежа и произвести оплату в установленные договором сроки. Когда компания «Юпитер» должна признать выручку?

Задача 4. 06.01.хх г. издательство заключило договор купли-продажи с новым книжным магазином «Профкнига». На основании данного договора риски и выгоды на печатную продукцию переходят покупателю в момент получения товара, но последний оставляет за собой право вернуть товар, не проданный в течение трех месяцев после его получения покупателем. 12.01.хх г. товар был отгружен покупателю, 13.01.хх г. поступил на склад. Сумма сделки составила 500 тыс. дол. Когда и в каком размере издательство должно признать выручку?

Задача 5. Компания «Бетта» занимается продажей компьютерной техники с последующим гарантийным обслуживанием в течение 3 лет. 01.08.09 с компанией «Гамма» был заключен договор на поставку ноутбуков в количестве 10 штук на общую сумму 20 тыс. дол. В обычных условиях, исключающих гарантийное обслуживание, данный ноутбук продается за 15,5 тыс. дол. В какой момент и в каком размере компания «Бетта» должна признать выручку от реализации товара?

Задача 6. Компания «ХХХ» продала товар компании «УУУ» на сумму 500 тыс. дол. в рассрочку на 2 года с предварительной оплатой при покупке 40 % стоимости. Условная процентная ставка 12 %. Необходимо определить сумму, признаваемую как выручка от продаж.

МСФО 11 «Договоры подряда»

Методические указания. Расчеты по строительным контрактам рекомендуется выполнять в следующем порядке:

Задача 1. На основе приведенных ниже данных рассчитать стадию завершенности работ по контракту.

Условия кредитных продаж

![]()

![]()

Лекция 17

Торговые кредиты открытого счета указываются в счет–фактуре, и их можно подразделить на несколько основных категорий в зависимости от продолжительности «нетто–периода», в течение которого ожидается поступление платежа, и в зависимости от условий предоставления денежной скидки за оплату в ранний период назначенного срока платежа (если таковая предоставляется).

1. Оплата в момент доставки (COD – cashondelivery) и оплата до доставки (CBD – cashbeforedelivery) – торговый кредит не предоставляется. COD означает «оплата в момент доставки».

В данном случае единственный риск, которому подвергает себя продавец, заключается в том, что покупатель может отказаться от поставленной партии товара, а продавцу приходится нести затраты по транспортировке. Иногда с целью избежать и этого риска продавец может выставить условие Оплата до доставки (CBD). На условиях СОВ и CBD торговый кредит не предоставляется.

2. Нетто–период кредита (netperiod)– скидка не предоставляется.

Если кредит предоставляется, продавец указывает период времени, в течение которого должен быть произведен платеж. Так, например, условия «нетто 30» означают, что счет–фактура или счет должен быть оплачен в 30–дневный период. Если продавец выписывает счета ежемесячно, он может выставить, например, такие условия: «нетто 15, конец месяца» (net 15, ЕОМ). Это означает, что все товары, отправленные им покупателю до конца текущего месяца, должны быть оплачены до 15 числа следующего месяца.

3. Нетто–период кредита – с предоставлением скидки.

Кроме кредита, продавец также может предложить клиентам скидку при условии оплаты счета в начальной части указанного нетто–периода. Так, например, условия «2/10, нетто 30» (2/10, net 30) означают, что данный продавец предлагает 2%–ную скидку, если счет будет оплачен в течение 10 дней; в противном случае покупатель должен будет выплатить всю сумму полностью в 30–дневный период. Обычно такая скидка предоставляется, чтобы побудить покупателей как можно быстрее произвести оплату счетов. Скидка за ранние платежи (cashdiscount) отличается от скидки с продажной цены (tradediscount) и от скидки за приобретение больших партий товара (quantitydiscount). Скидка с продажной цены бывает больше для одной группы клиентов (оптовиков) и меньше для другой группы (розничных торговцев). Скидка за большую партию предоставляется при покупке крупных партий товаров.

4. Сезонные датировки (seasonaldating).

Продавцы, работающие с товарами сезонного характера, часто используют сезонные датировки, с помощью которых они стимулируют своих клиентов размещать заказы до наступления периода массовых продаж. Так, например, сезонные датировки нередко применяются производителями газонокосилок, которые указывают, что любая поставка продукции дилерам в зимний или весенний период может не оплачиваться до наступления лета.

Торговый кредит как средство финансирования. Как мы видим, торговый кредит является одним из источников денежных средств для покупателя, поскольку при этом он не обязан оплачивать приобретенные товары до тех пор, пока они не будут ему поставлены. Если фирма автоматически оплачивает свои счета спустя определенное количество дней после даты, указанной в счет–фактуре, торговый кредит становится спонтанным (или «встроенным») источником финансирования, который варьируется в зависимости от изменения производственного цикла компании. Рассматривая торговый кредит как финансирования, в определенной мере зависимую от решений компании, мы хотели бы предложить анализ двух конкретных ситуаций: (1) фирма не пользуется скидками за ранние платежи и производит оплату по счетам в последний день нетто–периода и (2) фирма оплачивает счета после истечения нетто–периода.

Оплата в последний день срока платежа. Сначала рассмотрим пример, когда фирма воздерживается от получения скидок за ранние платежи, но обязательно оплачивает счета в последний день срока платежа. Если скидка не предоставляется, фирма не несет издержек, связанных с использованием торгового кредита, в течение нетто–периода. С другой стороны, если фирма использует скидку, она не будет нести издержки по торговому кредиту в течение периода, на который эта скидка предоставляется. Однако если скидка предоставляется, но покупатель ею не пользуется, он несет определенные альтернативные издержки. Так, если продажи в кредит осуществляются на условиях «2/10, нетто 30», компания, решив не пользоваться скидкой за ранний платеж и оплачивать счет в последний день срока платежа, сможет использовать свои денежные средства на какие–либо иные нужды в течение дополнительных 20 дней. Следовательно, если счет–фактура была выписана на 100руб., фирма в течение 20 дней может пользоваться суммой в 98руб., заплатив за эту привилегию 2руб. (Это результат того, что 100руб. уплачиваются компанией тридцать дней спустя после приобретения товара, а не 98руб. через 10 дней после его продажи.) Рассматривая эту ситуацию как эквивалент ссуды, предоставляемой в размере 98руб. на 20 дней с 2–долларовым платежом в виде процентов, можно рассчитать приблизительную годовую процентную ставку (Х%). Для этого применяется следующая формула.

2руб.=98руб.×Х%× (20 дней/365 дней) (17.1).

Таким образом, мы видим, что, если скидка за ранний платеж предлагается, но не используется фирмой, торговый кредит может быть слишком дорогим источником краткосрочного финансирования.

Издержки вследствие отказа от скидки (в годовом процентном исчислении) можно в общем представить следующим образом (представленная формула не учитывает сложные проценты).

Воспользовавшись уравнением, можно убедиться, что издержки вследствие отказа от использования скидки понижаются по мере того, как срок платежа увеличивается по сравнению с периодом скидки. Так, если бы условия в рассматриваемом нами примере были «2/10, нетто 60», приблизительные издержки вследствие отказа от скидки в годовом процентном исчислении составили бы:

Соотношение между затратами на выплату условно начисляемых процентов по торговому кредиту в годовом исчислении и количеством дней между окончательным сроком периода, на который предоставляется скидка, и окончательным сроком нетто–периода отображена на рис. 17.1

Годовая процентная ставка (%) условия 2/10нетто

| Например, платеж в конце 30-дневного кредитного периода приводит к затратам по выплате процентов в размере 37,2% |

| Дата платежа (в днях со дня выписки счет-фактуры) |

Рис. 17.1 Соотношение затрат и количеством дней, с учетом скидка.

Мы исходим из условия, что скидка предоставляется на условиях оплаты «2/10».видно, в ситуациях, когда платеж производится в последний день срока оплаты, затраты, связанные с торговым кредитом, сокращаются с постепенно уменьшающейся интенсивностью, а нетто–период при этом увеличивается. Идея заключается в том, что если компания не пользуется предоставляемой скидкой, ее издержки на торговый кредит сокращаются вместе с продолжительностью времени, на которое она может отложить оплату счета.

Как провести закупку с оплатой и исполнением в следующем году

Переходящие контракты на другой бюджетный год по 44-ФЗ — договоры, которые заключают в текущем периоде, а исполнение обязательств по взаиморасчетам переносят на следующий.

Ключевые правила финансирования и планирования закупок

Для эффективного ведения закупочной деятельности государственные и муниципальные заказчики в процессе проведения закупок используют положения БК РФ (ч. 1 ст. 2 44-ФЗ). Каждая организация-заказчик ежегодно разрабатывает, утверждает и публикует планы-графики — это основа закупочной деятельности. В ст. 16 44-ФЗ строго закреплено, вправе ли заказчик по 44-ФЗ провести закупку, если она не включена в план-график, — нет, заказчики проводят торги только в соответствии с планом-графиком. За проведение незапланированного заказа должностное лицо оштрафуют на 30 000 рублей (ч. 1.6 ст. 7.30 КоАП РФ).

Плановый документ актуален в течение периода действия закона о бюджете (федеральном, муниципальном и внебюджетных фондов) на следующий отчетный и плановый периоды (ч. 5 ст. 16 44-ФЗ). Это позволяет заказчикам заключить как соглашение на один год, так и двухгодичный контракт по 44-ФЗ или более долгосрочный госконтракт. План-график составляется и публикуется в течение 10 рабочих дней после доведения до заказчика лимитов бюджетных обязательств в соответствии с бюджетным законодательством, принятым на следующий период (ч. 6 ст. 16 44-ФЗ).

Эксперты КонсультантПлюс разобрали, как работать с планом-графиком без штрафов и нарушений. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

В 44-ФЗ указано, как в плане-графике закупок разместить контракт на 2022 год, заключенный в 2021 году: включить его в план 2022. Информация о закупке подлежит включению в плановые документы того периода, в котором исполнят этот контракт. По новым правилам, вступившим в силу с 01.10.2019, план-график формируется не на один, а на три финансовых периода. В 2021 формируем план на 2022 и плановые 2023-2024 годы.

Оплата закупок за счет средств бюджета 2021-2022

Бюджетным кодексом (ч. 1 ст. 72) предусмотрено, что приобретение товаров, работ, услуг на обеспечение государственных и муниципальных нужд производится только при соблюдении норм и правил действующего законодательства — Федерального закона № 44 и положений БК РФ.

Учреждения вправе заключать госконтракты на основании актуального плана-графика и оплачивать их в пределах лимитов бюджетных обязательств, установленных на отчетный период (ч. 2 ст. 72 БК РФ).

Заказчики имеют возможность заключить договор концом предыдущего периода, если финансирование перечислят в следующем. По действующему бюджетному и контрактному законодательству, заказчик вправе совершить закупочную процедуру для определения поставщика товаров, работ или услуг в 2021 с целью дальнейшего заключения и исполнения госконтракта в 2022.

Получатель бюджетных средств (ПБС) принимает доведенные обязательства в рамках установленных ЛБО (п. 3 ст. 219 БК РФ). Лимиты определяются не только на текущий период, но и на два последующих. Цифры подтверждаются в плане финансово-хозяйственной деятельности и плане-графике, которые составляются на три года. Если заказчику утвердили текущие и будущие плановые показатели, то он вправе заключить переходящий договор на следующий год (в 2021 — на 2022).

Каждый госконтракт в обязательном порядке включает пункты о сроках поставки и приемки, порядке и способах оплаты приобретенных товаров, работ, услуг (ч. 13 ст. 34 44-ФЗ). Укажите в договоре условие, что услуги прошлого контракта будут оплачены в рамках следующего года, иначе у заказчика возникнут проблемы, если лимиты на оплату доведут не в полном объеме: придется расторгнуть текущий контракт или обновить его условия в дополнительном соглашении.

Если заказчик собирается провести закупку за счет бюджетных средств, запланированных на 2022, но не учтенных в выделенных бюджетных обязательствах на 2021-2023 гг., то процесс определения поставщика товаров, работ, услуг возможен только после доведения до учреждения средств бюджета на 2021-2023 гг. (письмо Минфина РФ № 24-03-07/67425 от 16.10.2017). Такой заказ вносят в план, действующий в 2021, только после непосредственного доведения до заказчика объема прав в денежном выражении на принятие (исполнение) таковых обязательств. В 44-ФЗ определено, после размещения плана-графика когда можно заключать договор в 2021 году (или публиковать извещения), — не раньше чем через 1 день после изменения плана-графика (ч. 9 ст. 16 44-ФЗ).

Таким образом, заказчик имеет возможность включить сведения о закупках с периодом исполнения в 2022 г. в плановую документацию текущего, 2021. Учреждение обязано соблюдать нормы, установленные ст. 72 БК РФ, то есть заключать переходящие договоры по 44-ФЗ при наличии выделенных на них бюджетных средств. Все закупки, запланированные в текущем 2021 на 2022, проводятся только под фактически доведенные обязательства.

Запомните важное правило: переходящие контракты указывайте в плане года их исполнения. Вот как перенести закупку на следующий период исполнения:

Особенности для унитарных предприятий

Федеральные государственные унитарные предприятия (ФГУП) — исключение из положений ч. 3 ст. 2 223-ФЗ в связи с тем, что они имеют значительный вклад в обеспечение прав, безопасности и интересов граждан РФ. Для УП допускается заключение переходящих контрактов на следующий год в текущем. У предприятия утверждены плановые показатели бюджета, поэтому переходящие закупки являются полностью обоснованными.

Унитарные предприятия работают по нормам федеральной контрактной системы при получении субсидии из бюджета в рамках ст. 15 44-ФЗ. Основная закупочная деятельность строится на нормах 223-ФЗ. Информация о плане закупок по 223-ФЗ федерального государственного (муниципального) унитарного предприятия формируется в ЕИС на текущий финансовый год и плановый период.

Отражение переходящего контракта в плане-графике

Заключение переходящих контрактов допускается и в рамках Федеральной контрактной системы, и по нормативам БК РФ. Незарегистрированные соглашения оплате не подлежат. Это касается не только переходящих, но и текущих госконтрактов. Пока договор не зарегистрируют, его не профинансируют и не оплатят (ст. 72 БК РФ).

Заключают переходящие контракты точно так же, как и обычные госконтракты. Сначала заказчик планирует заказ, затем проводит закупку и определяет победителя. С победителем госзаказа заключается договор на условиях, предусмотренных извещением и закупочной документацией. Напоминаем, что с 01.01.2022 закупочная документация становится необязательной, а вся информация о заказе приводится в извещении (360-ФЗ от 02.07.2021).

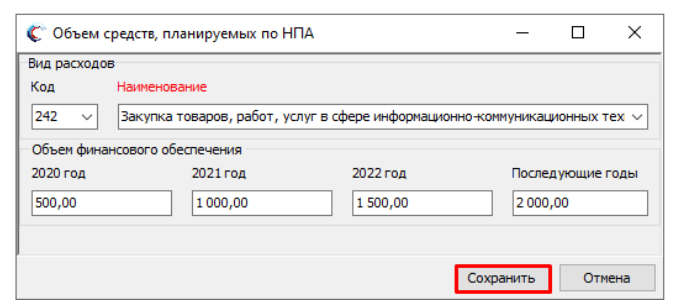

Информацию о заключенном контракте указываем не только в ЕИС, но и в плане-графике, сформированном в ГИИС «Электронный бюджет». Вот как отразить суммы, переходящие по контрактам с прошлого года, в «Электронном бюджете»:

Если заказчик — казенное учреждение, то заполняем плановые документы на долгосрочные контракты по 44-ФЗ по инструкции.

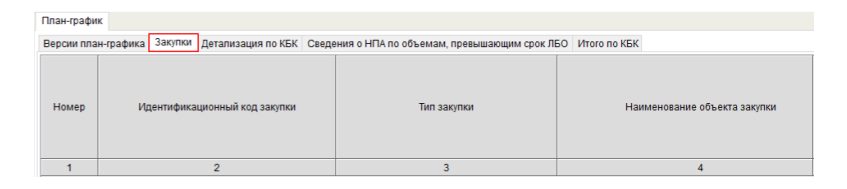

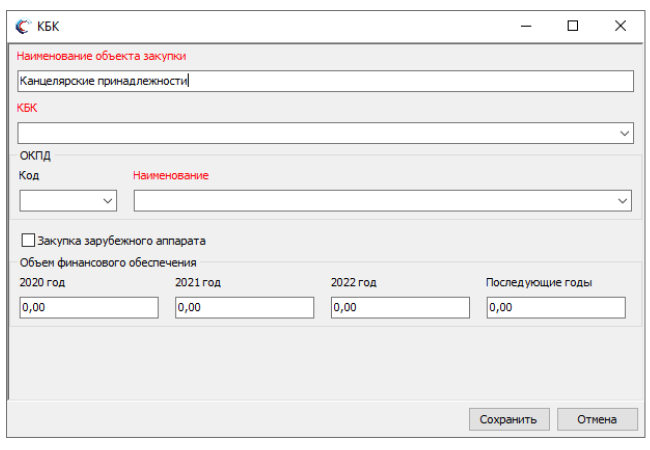

Шаг 1. Выбираем актуальный ПГ — раздел «Закупки».

Шаг 2. Детализируем заказ по КБК.

Шаг 3. Проводим разбивку по периодам выполнения.

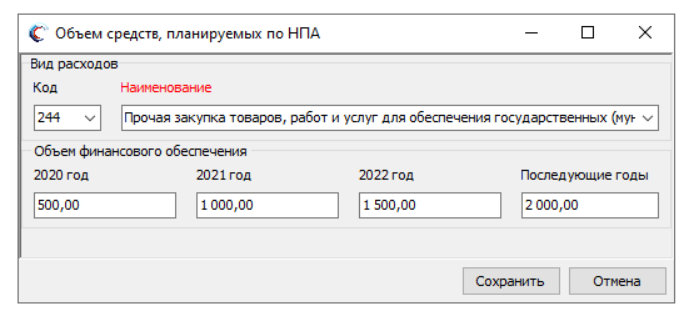

Шаг 4. Структурируем по КВР — коду вида расходов.

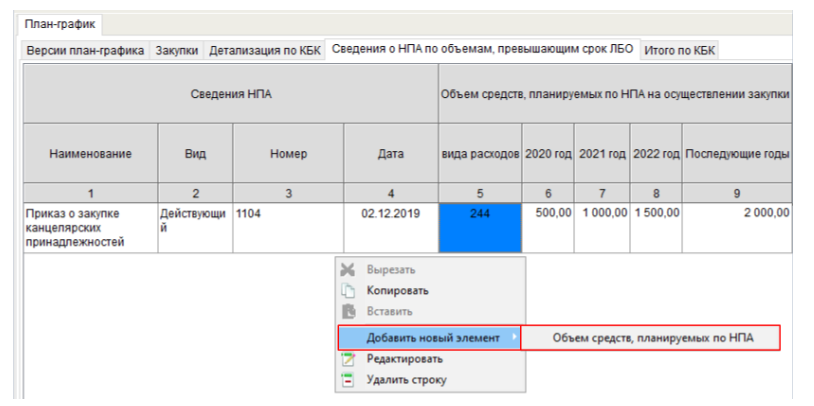

Шаг 5. Добавляем сведения о нормативно-правовом акте и объемах финансирования по годам.

Сохраняем введенную информацию.

После этого в ПГ отобразятся сведения о нормативно-правовых актах и связанных с ними ЛБО.

Бухгалтерский учет переходящих контрактов

Для отражения переходящих контрактов, заключенных на средства, выделенные в 2021, но с плановым исполнением в 2022, в бухучете используется счет 1 502 11 000. Образовавшийся остаток на будущие периоды не переносится.

Проведите перерегистрацию обязательств и отражайте фактические операции в новом финансовом периоде (Приказ Минфина № 162н от 06.12.2010). Смотрите в таблице, как отражать принимаемые обязательства прошлого года в казенном учреждении при изменении срока исполнения контракта на следующий год, и по аналогии проводите операции БУ и АУ:

Перенос утвержденных ЛБО заказчика с прошлого на текущий финансовый период

Перенос доведенных ЛБО с очередного финансового периода на текущий

Перенос принятых и неисполненных ЛБО с очередного на текущий финансовый период

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Учет скидок и премий у сторон договора поставки

Автор: Чурсина И. Ю., эксперт информационно-справочной системы «Аюдар Инфо»

Заключая договоры поставки, организации-продавцы в целях стимулирования сбыта товаров, как правило, предоставляют покупателям различные виды премий (скидок), например, за своевременную или досрочную оплату товаров, отсутствие возвратов, достижение определенного уровня товарооборота, расширение рынка сбыта товаров (открытие новых магазинов), достижение объема закупок отдельных позиций товаров и т.д.

Об особенностях ведения налогового учета операций по предоставлению скидок и пойдет речь в данной консультации.

Определимся с понятием скидки

Несмотря на то, что скидка упоминается в гл. 25 НК РФ (ст. 265 НК РФ), само ее определение в Налоговом кодексе отсутствует. Нет его и в Гражданском кодексе, в котором говорится только следующее: исполнение договора оплачивается по цене, установленной соглашением сторон (п. 1 ст. 424 НК РФ), изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором либо законом в установленном порядке (п. 2 ст. 424 НК РФ).

В оптовой торговле при реализации товаров со скидкой условие о снижении цены сделки обязательно указывается в договоре, ведь отношения по договорам поставки регулируются в письменной форме (ст. 506, 161 ГК РФ). Налоговые инспекторы обязательно будут изучать договоры, чтобы понять, почему и на каких условиях покупателю предоставлена скидка.

К сведению: скидка – одно из условий сделки, определяющее размер возможного уменьшения базисной цены товара, указанной в договоре о сделке. Величина скидки зависит от вида сделки, объема продаж (из Современного экономического словаря).

Скидки, направленные на увеличение объемов продаж, привлечение новых клиентов, продвижение товаров на рынке и т. п., следует закрепить в маркетинговой политике, которая является частью учетной политики организации. В ней нужно детально прописать, в каких случаях и в каких размерах предоставляются скидки. Указанные положения маркетинговой политики должны найти отражение во внутренних документах организации (прайс-листах, положении о дисконтных картах и т. д.).

Скидки, предоставляемые продавцами покупателям, можно разделить на две группы: связанные и не связанные с изменением цены товара (работ, услуг).

Учет скидок, связанных с изменением цены товара

Как отмечалось выше, Гражданским кодексом допускается изменение цены после заключения договора в случаях и на условиях, предусмотренных договором (п. 2 ст. 424 НК РФ). В данной ситуации изменяется цена единицы товара, ранее установленная в договоре.

При этом варианты предоставления скидки могут быть различными:

1) в момент продажи товаров;

2) после продажи товаров – в отношении будущих покупок;

3) после продажи товаров – в отношении прошлых покупок.

При первом варианте (в случае предоставления скидки в момент осуществления продажи) поставщик отражает в бухгалтерском и налоговом учете доход с учетом уже предоставленной скидки. НДС исчисляется исходя из цены с учетом предоставленной скидки.

Пример 1.

ООО «Продавец» (оптовик) заключило с ООО «Покупатель» договор поставки товара, цена которого составляет 1 298 руб. (в том числе НДС – 198 руб.). Однако при покупке товара от 10 000 единиц цена товара устанавливается равной 1 180 руб. за единицу (в том числе НДС – 180 руб.).

В феврале 2018 года ООО «Покупатель» приобрело у ООО «Продавец» 20 000 единиц товара, в момент оформления заказа покупателю была предоставлена скидка.

Стоимость продажи, отраженная в документах, будет сформирована уже с учетом новой цены, так как покупателем соблюдены условия предоставления скидки. ООО «Продавец» выставляет документы (товарную накладную и счет-фактуру) на сумму 23 600 000 руб. (1 180 руб. x 20 000 ед.), в том числе НДС – 3 600 000 руб.

В бухгалтерском учете ООО «Продавец» будут сделаны следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена выручка от реализации товара

Начислен НДС

(23 600 000 руб. x 18/118)

Поступила на расчетный счет оплата от покупателя

В бухгалтерском учете ООО «Покупатель» будут сделаны следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражено поступление товара

Перечислена оплата продавцу

При втором варианте скидка относится к будущим покупкам. Например, стороны могут указать в договоре, что скидка зависит от объемов закупок и распространяется на последующие партии товара после того, как покупатель «выберет» определенный объем. Получается, что он какое-то время приобретает товары без скидки, «зарабатывая» свое право на нее в будущем. Предоставление такой скидки в бухучете продавца будет отражено в момент продажи товаров, по которым получено право на скидку. Бухгалтерский и налоговый учет при втором варианте ведется аналогично первому.

Вариант третий – скидка предоставляется после продажи товаров в отношении прошлых покупок (иногда такую скидку называют ретроскидка), например, за достижение определенного объема закупок и распространяется на все ранее закупленные партии товаров.

Пока покупатель не достигнет рубежа, после которого ему предоставляется скидка, продавец при отгрузке товаров указывает в первичных документах первоначальную цену товара, установленную договором купли-продажи. Если в дальнейшем покупатель выполняет условия договора о предоставлении скидки, цена товара уменьшается. В этом случае продавцу необходимо внести в первичные бухгалтерские документы исправления, на основании которых бухгалтер сторнирует часть выручки на сумму предоставленной покупателю скидки.

При предоставлении ретроспективной скидки в следующем году (после сдачи годовой отчетности) в бухгалтерском учете продавца сторнирование выручки не производится, а предоставление скидки отражается как убыток прошлых лет, выявленный в текущем году.

Пример 2.

ООО «Продавец» (оптовик) заключило с ООО «Покупатель» договор поставки товара, цена которого за единицу составляет 1 298 руб. (в том числе НДС – 198 руб.).

По условиям договора при достижении покупателем объема закупок на сумму свыше 20 000 000 руб. цена на приобретенный товар за единицу составит 1 180 руб. (в том числе НДС – 180 руб.). начиная с первой партии товара.

В феврале 2018 года ООО «Покупатель» приобрело 12 000 единиц товара на сумму 15 576 000 руб. (в том числе НДС – 2 376 000 руб.), в марте 2018 года – 8 000 единиц товара на сумму 10 384 000 руб. (в том числе НДС – 1 584 000 руб.).

Таким образом, в марте 2018 года общий объем закупок превысил 20 000 000 руб. и ООО «Покупатель» получило право на скидку (в том числе и на февральскую партию товара).

В бухгалтерском учете ООО «Продавец» будут сделаны следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Февраль 2018 года

Отражена выручка от реализации товара

Начислен НДС

(15 576 000 руб. x 18/118)

Март 2018 года

Отражена выручка от реализации товара с учетом предоставленной скидки

(1 180 руб. х 8 000 ед.)

Начислен НДС

(9 440 000 руб. x 18/118)

Уменьшен ранее начисленный НДС, относящийся к сумме скидки*

(1 416 000 руб. x 18/118)

* При изменении стоимости отгруженных товаров, в том числе в случае изменения цены (тарифа) и (или) количества (объема) отгруженных товаров, продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая с даты составления документов, подтверждающих согласие (уведомление) покупателя на изменение стоимости отгруженных товаров (п. 3 ст. 168 НК РФ). На основании корректировочного счета-фактуры продавец вправе принять к вычету НДС, приходящийся на сумму уменьшения стоимости отгруженных товаров (п. 13 ст. 171 НК РФ).

У покупателя на основании пп. 4 п. 3 ст. 170 НК РФ возникает обязанность восстановить ранее принятый к вычету НДС в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Отметим, что упоминание скидки в гл. 25 НК РФ содержится в пп. 19.1 п. 1 ст. 265 НК РФ, которым определено, что расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора (в частности, объема покупок), признаются внереализационными расходами налогоплательщика. Однако, как неоднократно отмечал Минфин в своих письмах, данная норма применяется только в случае, если предоставление указанной премии (скидки) осуществляется без изменения цены единицы товара (см. письма от 14.04.2017 № 03-03-06/1/22268, от 26.08.2016 № 03-03-07/49936, от 10.04.2015 № 03-07-11/20448).

Финансовое ведомство считает, что изменения показателей доходов или расходов, возникшие в связи с изменением цены договора, в том числе в связи с предоставлением скидок, учитываются в порядке, предусмотренном ст. 54 НК РФ (см. Письмо от 22.05.2015 № 03-03-06/1/29540).

Более подробно порядок учета ретроскидок изложен в Письме УФНС по г. Москве от 25.05.2012 № 16-15/046114@. В нем говорится следующее.

В отношении скидок, предоставленных покупателям в форме изменения цены единицы товара, сопровождаемых внесением изменений в договор купли-продажи (поставки), положения пп. 19.1 п. 1 ст. 265 НК РФ применяться не могут. В данном случае нужно исходить из того, что, как следует из ст. 313 НК РФ, налоговый учет строится на основании первичных учетных документов, которыми являются в том числе гражданско-правовые договоры, товарные и транспортные накладные. Таким образом, изменение данных первичных учетных документов, а именно изменение договора купли-продажи путем уменьшения цены единицы товара, должно найти свое отражение в корректировке данных налогового учета о стоимости проданных товаров. То есть в рассматриваемом случае налогоплательщик должен скорректировать свои налоговые обязательства по налогу.

При этом согласно п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. К излишней уплате налога на прибыль могут привести в том числе излишне учтенные доходы.

Последующее изменение договора купли-продажи, согласно которому цена товара уменьшена, ведет к уменьшению ранее признанных доходов от реализации в налоговом учете продавца, в результате чего образуется искажение базы по налогу на прибыль за прошлый отчетный (налоговый) период, приведшее к излишней уплате указанного налога. Поэтому продавец, предоставивший скидку в виде уменьшения цены единицы товара с внесением изменений в договор купли-продажи, вправе скорректировать базу по налогу на прибыль организаций в периоде внесения изменений в названный договор.

Осуществляя такую корректировку, налогоплательщик отражает сумму, на которую уменьшились его доходы от реализации (сумму скидки), в составе внереализационных расходов как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде, и указывает ее по строке 301 приложения 2 к листу 02 декларации по налогу на прибыль организаций.

Обратите внимание: если изменение цены товара произошло в том же году, в котором была осуществлена его поставка, в налоговой декларации за соответствующий год продавец вправе отразить сумму выручки по итогам года за минусом предоставленной скидки.

Если изменение цены произошло в году, следующем за годом поставки, предоставленная покупателю скидка может быть отражена в составе расходов текущего отчетного (налогового) периода на основании пп. 1 п. 2 ст. 265 НК РФ как убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде.

Что касается отражения ретроскидки у покупателя, в случае применения подхода Минфина, в соответствии с которым изменение цены товаров в результате получения ретроскидки должно учитываться исходя из положений ст. 54 НК РФ, иными словами, расцениваться в качестве искажения (ошибки), учет будет строиться следующим образом. Раз получение такой скидки приводит к завышению расходов отчетного (налогового) периода поставки товаров и, соответственно, к занижению покупателем базы по налогу на прибыль за соответствующий период, то он должен скорректировать налоговую базу прошлого отчетного (налогового) периода (периода поставки), подав уточненную налоговую декларацию и одновременно с этим доплатив налог в бюджет и уплатив соответствующую сумму пеней.

Однако покупатель может придерживаться и другого подхода. Дело в том, что норма ст. 54 НК РФ о пересчете налоговой базы применяется при ее искажении и возникновении ошибок, а не при предоставлении скидок. Проводить параллель между этими понятиями не совсем верно, ведь скидка предоставляется после реализации товаров. На тот момент, когда произошла реализация, продавец отразил выручку без ошибок, исходя из фактической цены реализации. Следовательно, он должен учитывать предоставленную задним числом скидку в составе расходов текущего периода, а значит, представлять уточненные декларации по налогу на прибыль за период реализации товара нет необходимости. Однако, если продавец будет придерживаться этой точки зрения, споры с налоговой инспекцией вряд ли удастся предотвратить.

Во избежание претензий со стороны налоговых органов, а также излишних трудозатрат (в том числе по выставлению корректировочных счетов-фактур) лучше не включать в договор условие о скидке, предусматривающее изменение цены ранее приобретенных товаров. Наиболее оптимальным и менее рискованным с точки зрения налогообложения является условие, согласно которому предоставление скидки осуществляется без изменения цены товара. Об этом поговорим в следующем разделе.

Учет скидок, не связанных с изменением цены товара

Скидка, не связанная с изменением цены товара, может быть предоставлена в период действия договора в виде бонуса или премии. Вот как эти два понятия толкуются в различных словарях.

1) вознаграждение одной из сторон, заключающих сделку, за выгодное для контрагента изменение ею условий сделки (торг.);

2) бесплатная придача, прибавление при покупке какого-нибудь товара, какого-нибудь количества товара (торг.) (из Толкового словаря русского языка).

Бонус (от лат. bonus – добрый, хороший):

1) дополнительное вознаграждение, поощрение, надбавка к выплате, премия;

2) дополнительная скидка со стоимости (цены) товара, предоставляемая продавцом в соответствии с условиями договора о купле-продаже или постоянным покупателям (из Современного экономического словаря).

По сути, бонус и премия – понятия идентичные и могут предоставляться в двух видах: денежного вознаграждения или подарка.

Начнем с последнего. Будет ли считаться дарением передача покупателю подарка, если это связано с выполнением им определенных условий договора? Полагаем, что нет. По договору дарения одна сторона безвозмездно передает или обязуется передать другой стороне вещь в собственность. Причем не относятся к договору дарения сделки, предусматривающие встречные обязательства. Об этом говорится в п. 1 ст. 572 ГК РФ. В свою очередь, предоставление подарка обусловлено выполнением покупателем определенных условий договора поставки (например, единовременное приобретение нескольких единиц товара), соответственно, оно не признается договором дарения (по данному вопросу см. п. 3 Информационного письма ВАС РФ от 21.12.2005 № 104).

В некоторых случаях продавец предоставляет покупателю премию в денежной форме. Обычно премия выплачивается при выполнении покупателем условия, определенного договором (например, достижение установленного договором объема покупок). При этом целью такого поощрения является увеличение продаж, продвижение товара на рынке, повышение заинтересованности в товаре и т. п. Таким образом, выплата премии покупателю относится к расходам на реализацию продукции (товаров, работ, услуг).

В соответствии с пп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности, объема покупок.

К сведению: затраты продавца на выплату премии (скидки) покупателю вследствие выполнения им определенных условий договора учитываются в случае, если предоставление указанной премии (скидки) осуществляется без изменения цены единицы товара (см. письма Минфина России от 14.04.2017 № 03-03-06/1/22268, от 26.08.2016 № 03-03-07/49936, от 10.04.2015 № 03-07-11/20448).

Итак, сумма премии включается в состав внереализационных расходов у организации-поставщика (продавца) в следующих случаях (Письмо Минфина России от 06.10.2017 № 03-03-06/1/65423):

если условиями договора, заключенного между продавцом и покупателем, предусмотрена выплата премии покупателю вследствие выполнения им определенных условий договора без изменения цены товара;

если выплаченное покупателю поставщиком-продавцом вознаграждение в виде премии связано с выполнением покупателем определенных (конкретных) условий договора купли-продажи.

Если предоставляемые продавцом покупателю бонусы соответствуют понятию премии, предусмотренному положениями пп. 19.1 п. 1 ст. 265 НК РФ, то такие бонусы могут учитываться в составе внереализационных расходов при расчете базы по налогу на прибыль.

Организациям, осуществляющим поставки продовольственных товаров, необходимо учитывать следующее. Согласно п. 4 ст. 9 Федерального закона № 381-ФЗ соглашением сторон договора поставки продовольственных товаров может предусматриваться включение в его цену вознаграждения, выплачиваемого хозяйствующему субъекту, осуществляющему торговую деятельность, в связи с приобретением им у хозяйствующего субъекта, осуществляющего поставки продовольственных товаров, определенного количества продовольственных товаров. Размер указанного вознаграждения подлежит согласованию сторонами этого договора, включению в его цену и не учитывается при определении цены продовольственных товаров. Размер вознаграждения не может превышать 5% от цены приобретенных продовольственных товаров. По мнению Минфина (письма от 14.04.2017 № 03-03-06/1/22268, от 26.08.2016 № 03-03-07/49936), в целях налогообложения прибыли учитываются только те премии (скидки), предоставление которых не противоречит законодательству РФ.

Пример 3.

ООО «Продавец» заключило с ООО «Покупатель» договор поставки, из условий которого следует, что ООО «Продавец» обязуется выплачивать денежную премию в размере 3% с суммы, превышающей 10 000 000 руб.

В бухгалтерском учете ООО «Продавец» будут сделаны следующие проводки: