Пакет акций и его виды: контрольный, блокирующий, мажоритарный

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

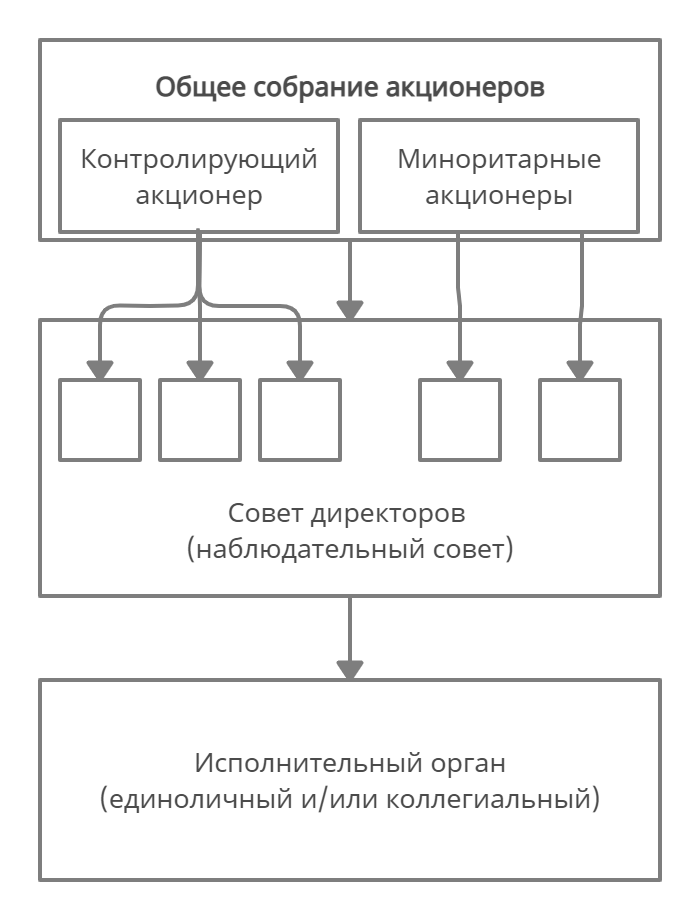

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

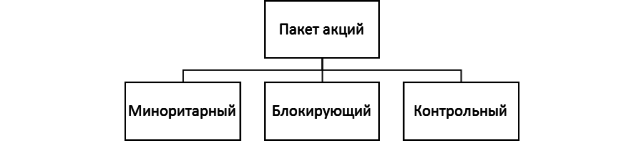

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Что такое ОАО

И в чем его особенности

С 2015 года ОАО — открытые акционерные общества — больше не создаются. До этого момента акционерные общества создавали в двух формах: закрытые и открытые. Когда законодательство изменилось, акционерные общества стали двух видов — публичные и непубличные.

Но ОАО и ЗАО, которые были созданы и существовали до реформы, никуда не делись. Они будут именоваться так до тех пор, пока в учредительные документы такого юридического лица не внесут изменения.

Чтобы статья была актуальной, дальше речь пойдет про публичные и непубличные акционерные общества.

Характеристики акционерного общества

Публичное акционерное общество (ПАО) — это общество, чьи акции и ценные бумаги, которые конвертируются в акции, публично размещаются или публично обращаются. То есть их можно свободно приобрести на рынке ценных бумаг.

Есть еще один случай — ПАО являются те акционерные общества, устав и фирменное наименование которых содержат указание об этом. Например, публичным акционерным обществом является ПАО «Совкомфлот», где 100% акций принадлежит России.

Непубличные акционерные общества — это общества, которые не отвечают признакам ПАО.

Юридические признаки АО

Учредительные документы и уставный капитал

Учредительный документ АО, то есть документ, который является основанием для его деятельности, — это устав. В нем есть основные положения об обществе:

Уставный капитал АО — это условная сумма, выраженная в рублях. Одна из главных его функций — распределение размера долей акционеров в АО. Уставный капитал АО разделен на определенное количество акций, которые имеют номинальную стоимость. Совокупность всех номинальных стоимостей и составляет сумму уставного капитала. Решение о том, сколько акций и какая будет у них номинальная стоимость, принимают акционеры, когда учреждают АО либо позже.

Акции бывают обыкновенные и привилегированные. Обыкновенные предоставляют право голоса на общем собрании акционеров. Привилегированные права голоса не дают, но дают право получать фиксированную доходность при соблюдении определенных условий.

Привилегированные акции могут составлять не более 25% от уставного капитала АО и бывают разных типов: например, одни предоставляют один объем прав, другие — иной.

Объем прав устанавливается в каждом акционерном обществе индивидуально и зависит от того, какой акцией вы владеете — обыкновенной или привилегированной. Подробнее о правах, а также о том, какие права есть у миноритарных акционеров, мы уже писали.

Управление АО

Акционерным обществом управляют не непосредственно акционеры, а органы. В АО обязательно образуется два таких органа: общее собрание акционеров и исполнительный орган. Наряду с ними в непубличном АО по решению акционеров может создаваться совет директоров, а в ПАО совет директоров обязателен. Каждый орган обладает своей компетенцией и принимает решения по определенным вопросам.

Если изобразить схематично, то управление АО выглядит так:

Общее собрание акционеров. Общее собрание акционеров — высший орган АО, который состоит из объединившихся акционеров. Все другие органы АО прямо или косвенно образуются по воле общего собрания акционеров.

Например, в некоторых АО совет директоров избирается общим собранием акционеров. А тот, в свою очередь, избирает единоличный исполнительный орган, или, если использовать более привычное наименование — генерального директора.

Общее собрание акционеров принимает решения по вопросам, которые отнесены к его компетенции законодательством и уставом АО. Перечень этих вопросов зависит от того, каким является АО, — публичным или непубличным.

Если это ПАО — общее собрание акционеров не может рассматривать и принимать решения по вопросам вне своей компетенции. Если это непубличное АО — все наоборот. Часть вопросов можно передать совету директоров. Но в любом случае у общего собрания акционеров есть вопросы исключительной компетенции, которые передать нельзя. Например, никто, кроме общего собрания акционеров, не может:

Общее собрание акционеров бывает годовым и внеочередным.

Годовое проводится в сроки, которые установлены уставом общества и связаны с финансовым годом — не ранее, чем через два месяца, и не позднее, чем через шесть месяцев после окончания финансового года. На таком собрании, например, решаются вопросы об избрании совета директоров, ревизионной комиссии, утверждении аудитора общества.

Внеочередное общее собрание акционеров проводится в любое другое время помимо годового по инициативе совета директоров, ревизионной комиссии, аудитора или акционеров, которые владеют не менее чем 10% голосующих акций.

Процедура подготовки, созыва и проведения общего собрания акционеров регулируется в основном федеральным законом «Об акционерных обществах» и Положением Банка России «Об общих собраниях акционеров».

Исполнительный орган общества. Он может быть в двух вариантах — коллегиальный (правление) и единоличный (генеральный директор). Единоличный исполнительный орган образуется всегда, а коллегиальный исполнительный орган — нет: все зависит от усмотрения и решения акционеров. Но единоличный должен быть в любом случае.

Единоличным исполнительным органом может быть физическое или юридическое лицо. В последнем случае такое юридическое лицо называется управляющей организацией и полномочия единоличного исполнительного органа получает по договору.

Исполнительные органы общества руководят текущей деятельностью. Исключение — вопросы, которые отнесены к компетенции общего собрания или совета директоров общества, если он образован.

Совет директоров общества. Совет директоров осуществляет общее руководство деятельностью и избирается общим собранием акционеров кумулятивным голосованием — голоса акционеров умножаются на число лиц, которые должны быть избраны в совет директоров. Акционер вправе отдать полученные таким образом голоса полностью за одного кандидата или распределить их между двумя и более кандидатами.

К компетенции совета директоров относятся, например, такие вопросы:

Эмиссия ценных бумаг АО

Акционерное общество выпускает ценные бумаги в строго регламентированном порядке. Общий порядок эмиссии подразумевает пять этапов.

Первый — принимается решение о размещении эмиссионных ценных бумаг. Например, это может быть решение об увеличении уставного капитала через размещение дополнительных акций. Такое решение может принимать общее собрание акционеров или совет директоров — в зависимости от положений устава.

Второй — утверждается решение о выпуске ценных бумаг. Аналогично первому этапу такое решение может принимать общее собрание акционеров или совет директоров — в зависимости от положений устава.

Третий — государственная регистрация выпуска ценных бумаг. После первых двух этапов документы направляют в соответствующее подразделение Банка России, которое регистрирует выпуск ценных бумаг. Выпуску присваивается государственный регистрационный номер.

Четвертый — размещение ценных бумаг. Этот этап подразумевает непосредственное совершение сделок с ценными бумагами. Это может быть, например, договор купли-продажи, который заключается между акционерным обществом и его акционером.

Пятый — государственная регистрация отчета об итогах выпуска. Это финальный этап, на котором в подразделение Банка России предоставляется отчет о размещении ценных бумаг. В таком отчете содержится информация, например, о сроках и способах размещения, количестве размещенных акций.

Выплата дивидендов и распределение прибыли

Считать, что в АО есть распределение прибыли, ошибочно. Оно есть только в ООО. В АО выплачивают только дивиденды, если оно получило прибыль. Дивиденды — это часть чистой прибыли АО, которую акционеры получают по приобретенным акциям. Дивиденды могут быть выплачены как по окончании года, так и по окончании квартала.

Чтобы выплатить дивиденды, АО должно принять решение о такой выплате. Принять такое решение в определенных случаях может совет директоров, в других — общее собрание акционеров. В таком решении определяются размер дивиденда, порядок и сроки выплаты, а также дата, на которую определяются лица, имеющие право на дивиденд.

Реорганизация и ликвидация акционерного общества

Реорганизация АО. АО вправе принять решение о реорганизации — выделении, слиянии, присоединении, разделении и преобразовании. Если решение принято, а акционер проголосовал против или не участвовал в таком общем собрании акционеров, он имеет право требовать, чтобы его акции выкупили. Общество информирует акционеров о возможности требовать выкупа, а цена выкупа определяется оценщиком и не может быть ниже рыночной.

Ликвидация АО. Ликвидация подразумевает прекращение деятельности АО. Если решение о ликвидации принято, назначается ликвидационная комиссия и к ней переходят все полномочия по управлению делами общества. Она выявляет кредиторов и получает неполученную задолженность от должников.

После того как ликвидационная комиссия рассчитается с кредиторами, она распределяет оставшееся имущество между акционерами по определенной очередности:

Когда и зачем нужно открывать АО

АО, как правило, создается по нескольким причинам. Например, если необходимо привлечь дополнительное значительное финансирование — в АО количество акционеров не ограничено. Еще АО является формой получения денежных средств за рубежом, поскольку его ценные бумаги можно размещать на иностранных биржах.

Как открыть АО

Учреждение АО происходит в несколько этапов.

Принятие решения об учреждении. АО создают по решению собрания учредителей или одного учредителя. Решение об учреждении АО должно содержать определенную информацию, в том числе результаты голосования учредителей и принятые ими решения по определенным вопросам:

Регистрация юридического лица. Общество обязательно нужно зарегистрировать в органе, который осуществляет государственную регистрацию юридических лиц — ФНС России. Для этого в ФНС России подается заявление о государственной регистрации юридического лица.

Эмиссия акций. Акции при учреждении АО распределяются среди учредителей этого общества. Они считаются распределенными среди учредителей в день государственной регистрации акционерного общества до государственной регистрации их выпуска.

Для государственной регистрации выпуска необходимо утвердить решение и отчет о выпуске акций, а также предоставить их вместе с другими необходимыми документами в Банк России в течение 30 дней после даты государственной регистрации АО.

При учреждении акционерного общества процедура эмиссии проходит в упрощенном порядке — государственная регистрация выпуска акций и государственная регистрация отчета об итогах выпуска акций осуществляются одновременно. Если все требования соблюдены, Банк России примет решение о регистрации выпуска акций. После этого акции размещаются.

Размещение акций при учреждении акционерного общества осуществляется на основании договора о его создании.

Отличия АО от других типов организаций

Наиболее часто юридические лица учреждаются в форме ООО и АО. Другие формы, например товарищества и артели, создаются гораздо реже и служат для выполнения узких задач. Поэтому есть смысл рассказать об отличиях АО от наиболее частой формы — ООО.

Отличий АО от других юридических лиц много. Приведу некоторые из них:

Преимущества и недостатки АО

Преимуществ у АО меньше, чем недостатков:

Недостатки АО следующие:

Дочки-матери на российском рынке акций. Кто кем владеет

Инвесторы зачастую сталкиваются с такими понятиями как Дочерняя компания и Материнская компания, но не каждый понимает, что это такое и зачем эти организации вообще нужны.

Согласно ФЗ «Об акционерных обществах»: «Общество признается дочерним, если другое (основное) хозяйственное общество (товарищество) в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом».

По сути подразделение компаний на дочерние и материнские весьма условно. В данном материале будем считать, что компания является дочерней, если более 50% голосующих бумаг принадлежит другой организации (материнской). На практике это означает, что материнская компания при необходимости может эффективно продвигать свои интересы при управлении дочкой.

Для чего нужны дочерние компании

Зачастую дочерние компании создаются для выполнения определенных функций. Это может быть управление отдельным проектом, ведение внешнеторговой деятельности, работа в особом сегменте рынка или географическом регионе. Дочерние общества способны помочь при оптимизации налогообложения, привлечении долгового финансирования или регулировании структуры акционерного капитала, как например, для проведения buyback.

Иногда дочерние общества появляются при покупке компанией контрольного пакета в другой организации.

Далее рассмотрим какие дочки есть на российском публичном рынке и какие отношения у них складываются с материнскими компаниями.

Дочки-матери на российском рынке

Материнская компания: Россети

Дочки: ФСК ЕЭС, МРСК ЦП, МРСК Центра, МРСК Волги, МРСК Урала, МРСК Сибири, МРСК Северо-Запада, МРСК Юга, МРСК Северного Кавказа, МОЭСК, Ленэнерго, ТРК, Дагестанская энергосбытовая компания

«Многодетной» матерью по праву можно назвать холдинг Россети, контролирующий распределительные активы по всей России. Отчасти столь разветвленная сеть дочерних организаций обусловлена географией деятельности компаний. Каждая отдельная дочка покрывает свой регион и выполняет определенные задачи, выстраивая энергетическую инфраструктуру РФ в целом.

Россети периодически поддерживают дочерние организации, выкупая дополнительные эмиссии акций. К примеру, недавно МРСК Юга провела дополнительный выпуск акций в размере 19,96 млн шт., 13 млн из которых приобретены Россетями. Также иногда поддерживаются нуждающиеся активы, как например, стабильно убыточная МРСК Кавказа.

В этих отношениях материнские Россети выступают «опекуном» для дочек, но существуют ситуации, когда дочки берут на себя обязанность «заботиться» о материнской структуре.

Материнская компания: Мечел

Дочки: ЧМК, Южный Кузбасс, Кузбассэнергосбыт, Ижсталь, Уральская кузница, Коршуновский ГОК, Южно-Уральский никелевый комбинат

В этой семье дочки всячески поддерживают Мечел, оказавшийся под давлением высокой долговой нагрузки. Помощь заключается в том, что дочки предоставляют Мечелу займы, выступая тем самым своеобразным посредником между банками и материнской компанией. Более того, акции дочерних обществ выступают залогом для кредиторов Мечела. Совокупно в банках заложено 80% Коршуновского ГОКа, 80% Уральской кузницы, 75% Южного Кузбасса, 66,66% ЧМК, 33,33% Ижстали.

Еще одна практика в отношениях дочерних и материнских компаний, которой придерживается Мечел – изменение кредиторской/дебиторской задолженности зависимых организаций.

К примеру, материнская компания, которой требуется поддержка или увеличение денежного потока может договориться с дочкой об увеличении срока оплаты кредиторской задолженности перед ней, тем самым увеличив свой денежный поток и понизив денежный поток дочки. В частности, этот механизм позволяет Мечелу аккумулировать денежные средства для выплаты процентов по кредитам.

Материнская компания: АФК Система

Дочки: МТС, Детский Мир, МГТС

АФК Система является крупнейшим акционером МТС и Детского мира, с долей голосующих акций выше 50%. При этом МТС принадлежит более чем 94% акций МГТС, то есть корпорация косвенно контролирует еще и МГТС.

Дочерние компании также, как и в случае Мечела, оказывают значительную поддержку АФК Система, обеспечивая ее денежным потоком за счет выплаты крупных дивидендов. Это помогает финансовой корпорации обслуживать долги и постепенно снижать долговую нагрузку.

Фактически основная деятельность материнского холдинга сводится к созданию и развитию дочерних организаций, чтобы потом продать долю в компании и получить прибыль. Сейчас из крупных непубличных активов АФК Система можно отметить Segezha Group, Агрохолдинг Степь, сеть клиник Медси, строительный и гостиничный бизнес. Компания не исключает возможность вывести часть из данных компаний на IPO уже в 2020 г.

Материнская компания: Русгидро

Дочка: Дальневосточная Энергосбытовая Компания, Якутскэнерго, Сахалинэнерго, Камчатскэнерго, Красноярскэнергосбыт, РЭСК

Русгидро выступает поддержкой и опорой для дочек на Дальнем Востоке. Дальневосточные дочерние общества Русгидро принадлежат холдингу РАО ЭС Востока, который является проблемным активом для генерирующей компании.

В субхолдинг РАО ЭС Востока входят публичные дочки: Дальневосточная Энергосбытовая Компания, Якутскэнерго, Сахалинэнерго, Камчатскэнерго. Их основная проблема заключается в серьезном износе оборудования, что обуславливает высокие операционные издержки. Нерыночные методы тарифного регулирования в Дальневосточном федеральном округе приводят к тому, что новые проекты в регионе не способны окупить вложенный капитал, генерируя тем самым убытки для дочерних компаний.

Гидрогенерирующие активы Русгидро работают с высокой маржинальностью, что позволяет материнской компании оказывать поддержку РАО ЭС Востока, в том числе за счет выкупа дополнительных эмиссий акций и снижения долговой нагрузки дочерних обществ. К примеру, 25 сентября совет директоров Русгидро принял решение о приобретении акций Дальневосточной Генерирующей Компании (дочка Дальневосточной Энергосбытовой компании), что позволит сократить долг ДГК.

Материнская компания: Транснефть

Дочка: НМТП

НМТП только в конце 2018 г. перешел под контроль Транснефти и на текущий момент сложно сказать, какие взаимоотношения сложились у компаний. Стратегия развития НМТП, рассмотренная на совете директоров в сентябре 2019 г. так и не была представлена широкому кругу инвесторов.

Можно лишь предположить, что Транснефть в 2019 г. способствовала увеличению грузооборота НМТП в части перевалки нефти и нефтепродуктов: за 7 месяцев 2019 г. грузооборот наливного сегмента компании вырос на 13,4%.

НМТП, в свою очередь, способен поддержать денежную позицию материнской компании – по состоянию на конец II квартала порт обеспечивал 25,9% от FCF Транснефти. Перераспределение денежных средств может происходить в том числе за счет выплаты дивидендов дочерней организацией в пользу материнской структуры.

Материнская компания: Газпром

Дочки: Газпром нефть, Мосэнерго, ОГК-2, ТГК-1

Газпром является держателем свыше 95% акций Газпром нефти, а также контролирует 100% «Газпром энергохолдинг», в который входят Мосэнерго, ОГК-2, ТГК-1.

По сути Газпром выделил различные направления деятельности в отдельные компании: Газпром нефть занимается преимущественно добычей и переработкой жидких углеводородов, а генерирующие активы осуществляют поставки мощности в отдельных регионах страны: Мосэнерго – Москва и Московская область, ТГК-1 – Северная часть России, ОГК-2 – прочие регионы страны.

Еще одна особенность взаимоотношений дочерних и материнских компаний – схожесть дивидендных политик. Это работает не всегда, но в конкретном кейсе Газпрома такая особенность прослеживается. По итогам 2018 г. все вышеотмеченные компании одновременно приняли решение об увеличении коэффициента дивидендных выплат: для дочек с 25% до 35% от чистой прибыли, для Газпрома до 27%.

Газпром намеревается выйти на уровень 50% от чистой прибыли в течение 3 лет. Скорее всего, тенденция к росту payout ratio в будущем будет актуальна и для его дочерних организаций.

Материнская компания: En+

Дочки: Русал, Иркутскэнерго

Холдинг En+ контролирует активы в двух основных сегментах: металлургическом и энергетическом. Металлургический бизнес представлен группой Русал, в котором En+ принадлежит более 50% голосов. Основа энергетического бизнеса холдинга – генерирующая компания Иркутскэнерго.

Активы энергетического сегмента холдинга обеспечивают Русалу вертикальную интеграцию производства, полностью снижая зависимость группы от внешнего энергоснабжения.

En+ в этом тандеме выступает в роли держателя акций обоих компаний, создавая единую производственную структуру. Дивиденды En+ выплачивает из поступлений от дочек. Дивидендная политика холдинга предполагает выплату акционерам всех дивидендов, полученных от Русала, + 75% от свободного денежного потока энергетического сегмента.

Материнская компания: Роснефть

Дочки: Башнефть, Саратовский НПЗ

Саратовский НПЗ вошел в состав Роснефти в марте 2013 г. и в скором времени стал одним из «генераторов кэша» для материнской компании. Как и в ситуации с Мечелом, материнская Роснефть наращивает объемы кредиторской задолженности перед Саратовским НПЗ, тем самым повышая собственный денежный поток. В свою очередь Роснефть обеспечивает постоянную и стабильную загрузку мощностей Саратовского НПЗ, повышая устойчивость работы предприятия.

Башнефть, перешедшая под контроль Роснефти в октябре 2016 г. также нарастила дебиторскую задолженность. Это позволяет материнской Роснефти поддерживать денежный поток, одновременно наращивая дивиденды, снижая долговую нагрузку и реализуя масштабную инвестиционную программу.

Материнская компания: Полюс

Дочка: Лензолото

По сути Лензолото выступает управляющей структурой россыпных месторождений материнской компании.

БКС Брокер

Последние новости

Рекомендованные новости

Российский рынок развивает утренний рост

Чем ответит рубль

Старт дня. Газпром продолжает дорожать

Премаркет. Давай, выкупай!

Цены Brent отыграли снижение начала недели

Ожидаются рекордные дивиденды по акциям Газпрома

Tesla. Коррекция — все?

Прожарка эксперта: какие рекомендации сработали, а какие нет

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.