Мультипликаторы: как выбирать акции для инвестирования.

Часть 2

Эти мультипликаторы помогают оценить экономическую эффективность бизнеса и его способность получать прибыль.

ROE или Return on Equity — показатель рентабельности капитала. Он позволяет понять, сколько копеек чистой прибыли сгенерировала компания на каждый вложенный рубль акционерного капитала. Например, если ROE равен 20%, то капитал сгенерировал 20 копеек с одного вложенного рубля.

Как оценивать : чем больше ROE, тем лучше. Чтобы оценить рентабельность конкретной компании, сравните ROE с показателями конкурентов, средним значением мультипликатора по отрасли и с собственными показателями компании в прошлом. Если ROE увеличивается на протяжении нескольких лет — компания развивается, у ее акций есть потенциал для роста.

В идеале ROE не должен быть ниже средней доходности по депозитам в крупных банках и гособлигациям. Если рентабельность капитала ниже процентных ставок по низкорисковым инструментам, бизнес будет невыгодным для владельцев и инвесторов. В январе 2021 года доходность вкладов в крупнейших банках не превышает 4,5% годовых, доходность гособлигаций — 5,72% годовых.

Пример

Посчитаем рентабельность капитала для «Газпром нефти» и «Башнефти». Собственный капитал — разница между активами компании и долгами — есть в финансовой отчетности. Там же можно найти показатель чистой прибыли.

«Газпром нефть»

Чистая прибыль – 116,2 млрд рублей

Собственный капитал – 2034 млрд рублей

ROE – 5,7%

«Башнефть»

Чистая прибыль – 5,9 млрд рублей

Собственный капитал – 478,6 млрд рублей

ROE – 1,2%

Судя по ROE, «Газпром нефть» почти в пять раз эффективнее использует акционерный капитал. Кроме того, мультипликатор «Башнефти» за последний год оказался ниже средней доходности низкорисковых активов. Это значит, что в этом периоде компания «Газпром нефть» была эффективнее, и ее капитал окупается гораздо быстрее. Инвестору выгоднее выбрать «Газпром нефть» нежели «Башнефть».

При этом средний ROE по российской энергетической отрасли — 1,7%. Значит, «Газпром нефть» опережает результаты рынка, а «Башнефть» — отстает от них.

Показатель рентабельности капитала не учитывает обязательства компании, поэтому его можно искусственно завысить за счет заемных средств. Чем больше обязательств, тем ниже собственный капитал и выше ROE. В такой ситуации мультипликатор может оказаться недостоверно высоким даже при небольшой прибыли.

Коэффициент ROE не подходит для оценки компаний из разных секторов. При этом он удобен для сравнения банков, так как связан с оценкой эффективности использования активов.

ROA или Return On Assets — рентабельность активов. Он показывает, насколько эффективно компания использует активы. В отличие от ROE, рентабельность активов учитывает не только собственный капитал, но и заемные средства.

Как оценивать : чем выше показатель, тем лучше. Низкий показатель рентабельности активов говорит, что компания неэффективно использует активы или у нее много заемных средств. Лучше оценивать ROA в динамике и относительно среднего значения по отрасли. Если мультипликатор со временем снижается, то либо компания теряет прибыльность, либо у нее все больше долгов. Такие инвестиции невыгодны в долгосрочной перспективе.

Единого норматива ROA нет — все зависит от отрасли. Для капиталоемкого бизнеса мультипликатор будет ниже, например, у энергетических или добывающих компаний. У компаний сферы услуг или розничной торговли относительно небольшие капитальные вложения и быстрая оборачиваемость, поэтому ROA выше.

Расчет рентабельности активов имеет смысл при положительной прибыли. ROA лучше оценивать в паре с ROE — чем больше между ними разница, тем больше заемных средств у компании.

Пример

Посмотрим рентабельность активов для «Газпром нефти» и «Башнефти». В статье использовали информацию на 2 января 2021 года, поэтому опираемся на данные с начала октября 2019 года по конец сентября 2020 года.

«Газпром нефть»

Чистая прибыль – 116,2 млрд рублей

Активы – 4030 млрд рублей

ROA – 2,9%

«Башнефть»

Чистая прибыль – 5,9 млрд рублей

Активы – 782,9 млрд рублей

ROA – 0,8%

За последний год компания «Газпром нефть» эффективнее использовала свои активы — ROA и ROE у нее выше, чем у «Башнефти». То есть акции «Газпром нефти» сейчас привлекательнее. Но с другой стороны, рентабельность активов «Газпром нефти» снижается на протяжении нескольких кварталов — это негативный сигнал для инвестора. Тенденция на снижение рентабельности предполагает снижение стоимости бизнеса.

Мультипликаторы рентабельности и мультипликаторы из предыдущей статьи можно применить практически к любой отрасли. Но часто они не учитывают особенности ведения бизнеса и налогообложения, поэтому для некоторых отраслей используют отдельные мультипликаторы.

Пример

Сбербанк

Чистый процентный доход – 1553 млрд рублей

Чистая процентная маржа – 5,53%

ROE – 22,8%

Чистый процентный доход – 504,3 млрд рублей

Чистая процентная маржа – 3,7%

ROE – 4%

Банк «Санкт-Петербург»

Чистый процентный доход – 24,7 млрд рублей

Чистая процентная маржа – 3,99%

ROE – 12,9%

Сбербанк эффективнее ВТБ и БСПБ использует активы относительно привлеченных средств, а его доходность акционерного капитала выше. При этом по показателю P/BV Сбербанк выглядит переоцененным относительно других банков. Возможно, если инвестор рассматривает эту бумагу для покупки, ему стоит подождать временного падения цены акций и только тогда инвестировать в них — купить «на просадке».

Еще одним показателем для банков будут чистый процентный доход и Net Interest Margin — чистая процентная маржа. Она отражает эффективность использования активов относительно привлеченных средств. Если коэффициент выше среднего по отрасли — компания эффективно контролирует расходы и предоставляет услуги по цене, превышающей издержки. Это позитивный знак для инвестора. Инвесторы желательно оценивать норму чистой прибыли — она показывает, как хорошо компания преобразует доход в прибыль, которую поделят между собой акционеры.

Кроме этого, банки сравнивают по коэффициенту стоимости риска Cost of Risk. Чем больше показатель, тем выше риск операций и необходимость увеличения резервов. Кредитным организациям важно поддерживать уровень резервов на достаточном уровне, чтобы продолжать работу, если кредитоспособность клиентов ухудшится.

Нефтегазовые компании. Для оценки нефтегазового сектора вместо EV / EBITDA часто используют EV / EBITDAX — стоимость компании по отношению к прибыли до вычета налогов, процентов, амортизации и расходов на разведку. У добывающих компаний может быть разная учетная политика расходов, поэтому мультипликатор EBITDAX необходим, чтобы устранить различия в учете затрат на разведку месторождений.

Еще два стоимостных мультипликатора для нефтегазовых компаний — EV / Production и EV / Capacity. Первый позволяет оценить соотношение стоимости компании к ее ежедневной добычи, а второй — к мощности производства.

Технологические и телекоммуникационные компании. Для IT и медиакомпаний подходят уже известные нам по предыдущей статье P / E и P / S, а также P / Cash Flow, то есть цена акции на денежный поток. Мультипликатор P / Cash Flow позволяет оценить свободные средства компании, которые могут быть направлены на дивиденды. Чем меньше мультипликатор, тем лучше.

Пример

Посчитаем показатели для российских IT-компаний за 2020 год.

«Яндекс»

Капитализация – 1634 млн рублей

Чистая прибыль – 24,1 млрд рублей

Выручка – 218,3 млн рублей

Денежный поток от операционной деятельности – 32,6 млн рублей

P / E – 67,7

P / S – 7,5

P / Cash Flow – 50,1

«Mail.ru Group»

Оценить P / E для Mail.ru мы пока не можем — холдинг не генерирует прибыли. Поэтому рассчитываем P / S и P / Cash Flow — оба бизнеса переоценены рынком, причем «Яндекс» сильнее, чем Mail.ru. Это частая ситуация для технологических компаний — их бумаги активно скупают инвесторы, которые верят в рост IT-сектора и его эмитентов.

Медиакомпании и разработчики приложений считают EV / Subscribers — стоимость компании относительно количества пользователей. Высокие значения показателей говорят о способности компании извлекать прибыль из каждого пользователя. Телекоммуникационные компании зачастую используют мультипликатор ARPU или Average Revenue per User — среднюю выручку на одного пользователя.

Отраслевых мультипликаторов очень много, мы рассмотрели лишь основные. Для качественной оценки лучше рассчитывать базовые и специфические мультипликаторы в динамике и в сравнении с другими компаниями отрасли. Если стоимостные коэффициенты у компании ниже, чем в среднем по отрасли, то она может быть недооценена инвесторами и имеет потенциал для роста.

Мультипликаторы: как они помогут выбрать акции для инвестирования

Один из основных подходов инвестирования в акции — поиск недооцененных компаний. Его придерживаются знаменитые инвесторы Уоррен Баффет и Питер Линч.

Чтобы найти перспективный актив, нельзя просто выбрать акции компании, которая зарабатывает больше других. Одна фирма получает 1 млрд рублей прибыли при стоимости 10 млрд рублей, а другая компания зарабатывает столько же, но ее оценка — 100 млрд рублей. Прибыль одинаковая, но не равноценная из-за разного масштаба. Для оценки эффективности в отрыве от размера компании инвесторы рассчитывают мультипликаторы.

Доходные мультипликаторы помогают оценить доходы компании относительно других финансовых результатов.

P/E или Price / Earnings — один из самых известных мультипликаторов. Если P/E применить к одной компании, он показывает, за сколько лет инвестор окупит вложения при условии, что прибыль эмитента не будет меняться. А если P/E применить для сравнения разных компаний, он помогает понять, насколько дороже инвесторы оценивают рубль чистой прибыли одной компании, чем рубль чистой прибыли другой.

Как оценивать: чем меньше P/E, тем лучше. Обычно считают, что если P/E получился от 0 до 5, то рынок недооценил компанию, если больше 5 — наоборот. Но все отрасли разные, поэтому такая градация условна. Если нашли недооцененную компанию — к ней стоит присмотреться. Такие акции могут принести хорошую прибыль в будущем, когда другие инвесторы тоже обратят внимание на эту компанию.

Полезно сравнивать P/E и другие мультипликаторы разных компаний внутри отрасли. Например, если средний P/E в секторе 10, а у компании — 5, ее акции могут подорожать, инвестор на них заработает.

ПРИМЕР: Посчитаем Р/Е для компаний электроэнергетического сектора — «Россети» и «МРСК Центра». Возьмем последние известные годовые показатели — это период с третьего квартала 2019 года по третий квартал 2020 года. Здесь и ниже мы будем рассчитывать мультипликаторы за это время. Чистую прибыль берем из отчетности. Рыночная капитализация меняется каждый день, найти ее можно на сайте биржи — мы взяли значения на 2 января 2021 года. Делим прибыль на капитализацию и получаем P/E.

Средний показатель P/E по отрасли — 7,8. Получается, что по отношению цены к прибыли, обе компании недооценены, и «МРСК Центра» — сильнее. При прочих равных лучше инвестировать в нее.

Мультипликатор Р/Е нельзя использовать, если компания не генерирует прибыль. Также коэффициент не подходит для сравнения компаний из разных секторов и стран. У каждого сектора показатель чистой прибыли может рассчитываться по-разному, поэтому мультипликатор не даст объективной оценки. Допустим, компания А заработала 1 500 000 ₽, из них 500 000 ₽ ушли на налоги. Компания В заработала 1 300 000 ₽ и уплатила 300 000 ₽ налогов. Получается, что чистая прибыль обеих компаний — 1 000 000 ₽. Но фактически выручка компании А больше, но мультипликатор этого не отразит.

P/S или Price / Sales — это отношение капитализации компании к ее выручке за год. Капитализацией называют рыночную стоимость компании, то есть совокупную цену всех ее акций. Мультипликатор P/S позволяет оценить, насколько продукт или услуга компании востребованы на рынке. P/S показывает, сколько вы платите за каждый рубль выручки компании. В отличие от P/E, его можно использовать при отрицательной прибыли.

Мультипликатор PEG: как рассчитать и использовать в оценке акций

Содержание статьи

Для того, чтобы выбрать перспективные акции, инвесторы пристально изучают отчетность компаний. Чтобы оценить инвестиционную привлекательность, применяются различные мультипликаторы, в том числе и PEG. В статье рассмотрим, что это за показатель и как его использовать.

Что такое PEG?

Коэффициент PEG показывает инвесторам взаимосвязь трех показателей:

Как рассчитывается PEG?

Мультипликатор PEG рассчитывается по следующей формуле:

PEG = (P/E) / EPS Growth

Стоящий в числителе формулы коэффициент P/E является оценочным показателем, который измеряет стоимость акций компании по сравнению с ее прибылью на акцию, но одним из его недостатков является то, что он не учитывает темпы роста компании. Мультипликатор PEG принимает в расчет будущий рост прибыли компании, пытаясь тем самым нивелировать этот недостаток.

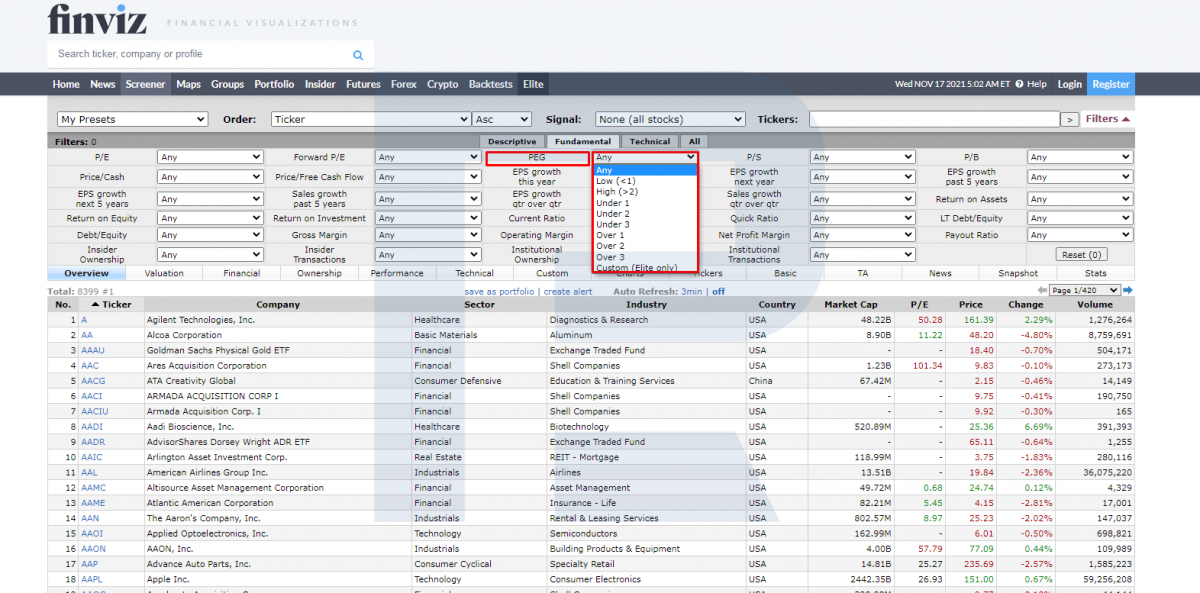

Рассчитывать мультипликатор PEG можно самостоятельно с помощью формулы, находить в аналитических отчетах или использовать специализированные сайты. Многие зарубежные ресурсы публикуют его значение для ведущих эмитентов. Например, найти значения PEG для американских компаний можно на сайте Finviz.com:

Как использовать мультипликатор PEG?

Использование PEG целесообразно при оценке растущих компаний и другого бизнеса, находящегося в активной фазе развития, в том числе стартапов. Зачастую акции таких компаний выглядят сильно перекупленными по показателю Р/Е. Это происходит, например, из-за того, что существенная часть доходов направляется на инновации не показывается как чистая прибыль в отчетах.

Как правило, значение PEG равное 1 называют справедливой оценкой компании. Если PEG меньше 1, считается, что акции компании недооценены, и инвесторы могут извлечь выгоду купив акции по умеренной цене. И наоборот, если PEG больше 1, акция считается переоцененной. На американском фондовом рынке удачной ситуацией для инвестирования считается снижение мультипликатора в район 0,5.

Пример использования PEG для оценки компаний из одной отрасли:

Согласно этим расчетам, компания B выглядит наиболее привлекательной для инвестиций, поскольку у нее более низкий показатель PEG (0,8), чем у компаний A и C. Ее акции можно купить со скидкой с учетом высоких темпов роста. Компания А имеет PEG = 1,5, что позволяет предположить, что ее акции сейчас несколько переоценены. Компания С получила значение PEG = 1. Она хоть и имеет самый низкий мультипликатор P/E, ее ожидаемый темп роста наименьший из трех компаний и на данный момент она имеет справедливую рыночную стоимость.

Поскольку прибыль является основой коэффициента PEG, получение достоверных прогнозов по росту прибыли важно для расчета величины показателя. Некоторые компании могут не сообщать о прогнозируемых темпах роста, в этом случае PEG может быть не эффективным для оценки этой конкретной акции. Это полезный мультипликатор, но он не является универсальным, его рекомендуется использовать совместно с другими показателями.

Плюсы и минусы PEG

Заключение

Коэффициент PEG является производным инструментом, созданным на основе распространенного показателя P/E. Он помогает нивелировать недостатки P/E за счет прогнозирования роста будущей прибыли. Мультипликатор PEG дает возможность оценить, какие акции смогут предложить лучшую отдачу от сделанных инвестиций.

Но не следует полагаться только на PEG при принятии инвестиционных решений. У него есть определенные недостатки и инвесторам следует иметь в своем арсенале и другие оценочные показатели.

Инвестируйте в американские акции на выгодных условиях! Реальные акции на платформе R StocksTrader от 0,0045 USD за акцию с минимальной комиссией в размере 0,25 USD. Вы можете попробовать свои навыки торговли в платформе R StocksTrader на демо-счёте или открыть реальный торговый счёт, для этого нужно только зарегистрироваться на сайте RoboForex.com и открыть счёт.

Виктор Грязин

Торгует на финансовых рынках с 2004 года. Приобретённые опыт и знания помогли ему сформировать собственный подход к анализу активов, деталями которого он охотно делится со слушателями вебинаров RoboForex.

Мультипликаторы для оценки стоимости акций

Финансовые коэффициенты, которые также в России называют мультипликаторами акций — расчетные показатели, которые используются инвесторами для сравнения ценных бумаг разных эмитентов. Как правило, сопоставлять можно акции компаний, работающих в приблизительно одинаковых условиях, то есть в одной сфере экономики и в одной стране.

При помощи финансовых коэффициентов можно выявлять недооцененные или переоцененные финансовые инструменты. Но при этом надо понимать, что цифры носят лишь рекомендательный характер и являются только поводом — для дальнейшего более тщательного изучения ситуации на рынке и в компании.

Индикаторы можно взять в готовом виде в интернете или рассчитать самостоятельно, используя отчетность компании, например, за последний год, а также в ряде случаев, текущие котировки, когда это требуется.

Познакомимся с наиболее часто используемыми показателями.

EPS – или Earnings per Share – доход, приходящийся на одну акцию. Один из немногих официальных показателей, который можно встретить непосредственно в бухгалтерской отчетности — он одобрен международными стандартами бухгалтерского учета.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рассчитывается по формуле:

EPS = Стоимость чистых активов компании / Число акций в обращении

Смысл индикатора заключается в том, что он показывает, сколько заработал за период владелец на одну акцию в рублях, долларах или другой валюте.

P/E Ratio

P/E Ratio — отношение цены акции к доходу на акцию. Рассчитывается как частное от деления текущей котировки или цены закрытия последней торговой сессии к предыдущему показателю EPS, взятому, например, из бухгалтерской отчетности.

Формула:

P/E Ratio = Цена акции / Доход, приходящийся на одну акцию

Коэффициент имеет и еще одно значение. Так как доход на акцию берется на основании результатов за год, то можно условно считать, что P/E Ratio указывает нам, за сколько лет окупится приобретение акции по текущей цене, если прибыль останется прежней.

P/Ε Ratio широко применяется на практике для предварительного отбора недооцененных акций.

P/S Ratio

P/S Ratio показывает отношение капитализации компании к ее валовой выручке за год. Происходит от английского price to sales, то есть «цена к продажам». Этот показатель дает возможность оценить инвестиционную привлекательность бизнеса.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рассчитывается по формуле:

P/S Ratio = Рыночная капитализация компании / Объем продаж за год

Числитель можно взять в готовом виде в интернете или получить самостоятельно, умножив число акций в обращении на их текущую стоимость. Знаменатель — это продажи из бухгалтерской отчетности до всяких вычетов, налогообложения и так далее. Валовая выручка.

Индикатор дает возможность оценить предприятие даже в том случае, если оно закончило год с убытком, что считается невозможным с помощью таких мультипликаторов, как P/Ε Ratio.

В целом по этому индикатору можно сказать, что чем он меньше, тем компания считается более привлекательной. Но показатель будет существенно отличаться для различных отраслей экономики.

EBIТDA

EBITDA — или Earnings Before Interest, Taxes, Depreciation, Amortization – прибыль до уплаты процентов, налогов, износа и амортизации. То есть это показатель «грязной» прибыли компании, который позволяет инвесторам оценить способность компании зарабатывать деньги в целом, например, с целью выплаты по займу.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Формула расчета:

EBIITDA = Чистый доход + Проценты уплаченные + Налоги + Амортизационные отчисления

В амортизационные отчисления также включается амортизация нематериальных активов. Строго говоря, это одно из важных достоинств показателя EBIITDA – возможность оценить прибыль без вычета амортизации, с который опытные бухгалтеры могут обходиться с определенной долей свободы.

P/BV – финансовый коэффициент, показывающий отношение цены акции компании к ее балансовой стоимости, то есть к той доли активов, которые приходятся на эту ценную бумагу. Индикатор служит для того, чтобы увидеть, насколько инвесторы оценивают компанию и ее деятельность.

Как рассчитать:

P/BV = Рыночная цена акции / Стоимость чистых активов, приходящихся на одну акцию

На практике проще всего выполнить вычисление одним из двух способов. Во-первых, взять цифру из строки международной бухгалтерской отчетности «Итого акционерный капитал, относящийся к акционерам», или по-английски раздел Shareholders Funds, и разделить на количество акций в обращении, чтобы получить ΒV, балансовую стоимость одной бумаги. А затем разделить текущую биржевую котировку на этот результат.

Зачем частному инвестору нужны мультипликаторы P/E, P/BV, P/S

Невзирая на забавное звучание для русского уха, мультипликаторы — это инструменты оценки бизнеса. Но поскольку мы говорим о финансовых рынках и биржевой торговле, в нашем случае эти показатели помогают оценивать потенциальную доходность акций компаний и совершать прибыльные инвестиции на фондовом рынке.

С помощью мультипликаторов мы можем трезво взглянуть на рыночные показатели компаний и избежать перекупленных «пузырей» и, наоборот, найти недооценённые активы, потенциал доходности которых, как известно, выше. Как говорится в инвесторской поговорке, «нет плохих и хороших акций, есть недооценённые».

Что такое мультипликаторы?

Мультипликаторы — это, в общем-то, индексы, которые рассчитываются на основе стандартных финансовых показателей компаний. Они позволяют оценить и сравнить разные компании и даже отрасли, понять их перспективы, поскольку индексы — это унифицированные коэффициенты. Т.е. по результатам расчёта мультипликаторов можно сравнить множество компаний по единой шкале, не отвлекаясь на их масштабы, громкие имена и фактическую стоимость, и выбрать наиболее потенциально доходные. Предлагаем начать с примера.

Пример

Компания «Все алмазы Якутии» согласно своей рыночной капитализации стоит 2 млрд денег, а в год приносит прибыли, согласно отчетам, 200 млн денег. Что будет, если султан Брунея полюбит алмазы и Россию, а потому купит компанию целиком, заплатив эти 2 млрд денег? При сохранении прибыльности он вернет свои инвестиции через 10 лет.

А «Бриллиант Поморья» стоит на рынке 200 тыс. денег, а в год приносит 100 тыс. прибыли. Путем нехитрых вычислений становится очевидно, что при покупке компании вложения окупятся за 2 года.

Очевидно, что инвестору при покупке акций каждой из компаний есть над чем подумать.

Мультипликатор P/E

Фактически в нашем примере мы описали один из основных мультипликаторов — P/E — price to earnings, отношение цены к прибыли.

Он показывает, за сколько лет компания может себя окупить. Для оценки компании берется рыночная капитализация (т.е. стоимость компании на открытом рынке — на бирже) — и делится на величину чистой прибыли.

В целом считается, что при коэффициенте менее 5 компания недооценена. Но это не точно: стоит помнить, что разные отрасли экономики работают все-таки по-разному.

Важно: Р/E используют для сравнения компаний из разных отраслей.

Этот показатель имеет ряд недостатков: его нельзя применить к убыточным компаниям, он не очень адекватно оценит компанию на старте (когда капиталоемкость намного выше), не учитывает налоговую и долговую нагрузку.

Мультипликатор P/S

Сравнивать компании с отрицательной доходностью, т.е. убыточные, позволяет мультипликатор P/S — price to sales, отношение цены к продажам.

В этом случае инвестор видит, сколько его средств приходится на каждый рубль продаж компании.

Выручка — более стабильный показатель, чем чистая прибыль, он менее волатилен (т.е. подвержен колебаниям) и не бывает отрицательным — ведь компания ведет какую-то деятельность по продаже своих товаров/услуг. Поэтому данный показатель рассчитывается от рыночной стоимости компании — капитализации, которая делится на объём продаж (он же — оборот или выручка). Нормой считается коэффициент 2, т.е. когда на 2 рубля вложений приходится 1 рубль продаж. Если показатель ниже 1, то компания считается недооценённой, т.к. продает товаров и услуг на суммы, превышающие ее рыночную стоимость.

Важно: именно доходность считается основным показателем развития бизнеса, поэтому P/S целесообразней использовать для предприятий с одинаковой рентабельностью (маржой), например, торговые.

Мультипликатор P/BV

Ещё один важный мультипликатор для инвестора — P/BV — price to book, отношение цены акции к её чистым активам.

Этот коэффициент показывает, сколько имущества компании приходится на каждую акцию, и стоит ли она на рынке дороже этого имущества. В частности, он помогает понять, на что сможет претендовать владелец акций, если компания вдруг обанкротится. Для расчёта этого коэффициента рыночная капитализация компании делится на стоимость чистых активов (это все активы минус все задолженности).

Если уравнение даст в результате больше 1, то цена акции на рынке больше цены имущества компании, стоящего за это акцией, что не есть хорошо для инвестора. И наоборот — хорошее обеспечение (коэффициент менее 1) говорит о недооценённости акций данной компании на биржевом рынке, т.к. на 1 рубль стоимости акции приходится имущества больше, чем на 1 рубль.

Важно: этот показатель хорош при оценке акций банков, сумма активов и пассивов которых обычно совпадает.

Таблица основных мультипликаторов

Индекс

Что дает понять

Нормативные значения

P/E: капитализация/чистая прибыль

За сколько лет при текущей прибыли компания может полностью окупить себя

5. Меньше — недооценена, больше — переоценена

Сколько инвесторских денег приходится на каждый заработанный компанией рубль

2. Меньше — недооценена, больше — переоценена

P/BV: капитализация/чистые активы

Сколько имущества компании приходится на каждую акцию

Как применять мультипликаторы

Итак, вы уже решили инвестировать в акции на бирже. С чего стоит начать анализ и с помощью каких мультипликаторов?

Сразу отметим два «важно», которые надо обязательно учитывать:

Важно № 1: просто смотреть показатели какой-то акции и сравнивать их с нормативами (приведенными выше) в отрыве от рынка и динамики изменений не очень разумно. Акции компании могут стагнировать какое-то время, и, несмотря на попадание в нормативы «недооценённости», могут пробыть в таком состоянии довольно долго. Или и вовсе падать. Поэтому для покупки недооценённых акций должны быть предпосылки изменения в отрасли или в бизнесе в целом.

Важно № 2: мультипликаторы следует применять для сравнения компаний из одной отрасли, поскольку из-за специфики различных типов бизнеса (капиталоемкость, цикличность, сезонность, маржинальность и прочая) либо других свойств показатели мультипликаторов могут заметно отличаться. Сельское хозяйство, металлургия, энергетика — все эти отрасли работают по-разному. Исключение — только показатель P/E, который можно применять для сравнения разных бизнесов.

Наиболее простой и понятный алгоритм применения мультипликаторов такой:

Таким образом, кстати, вы можете сравнить разные отрасли и выбрать по аналогии наиболее перспективные.

Посмотрите по выбранным компаниям показания мультипликаторов в динамике за несколько месяцев: если от месяца к месяцу есть положительная динамика, то акции компании, скорее всего, станут хорошей инвестицией.

Также имеет смысл посмотреть динамику или найти готовую аналитику по отрасли, чтобы понять, имеет данная отрасль потенциал роста или нет.

Компания/

Мультипликатор

Алмазодобыча России

«Все алмазы Якутии»

«Бриллиант Поморья»

«Немного алмазов из Перми»

Итак, мы видим явную переоценку «Всех алмазов Якутии», недооценку по всем показателям «Бриллианта Поморья», а ближе всего к реальной стоимости — акции компании «Немного алмазов из Перми». Средние показатели для всей алмазодобывающей отрасли как раз это подтверждают, а кроме того, они являются первыми целями для роста недооценённого «Бриллианта Поморья».

Вывод: самая перспективная покупка — акции компании «Бриллиант Поморья».

Где найти данные по компаниям

В разделе «Листинг» основного меню есть подраздел « Количественные показатели », где по итогам каждого месяца публикуются данные о текущей капитализации всех эмитентов.

Все прочие необходимые цифры — данные о прибыли, выручке, активах и долгах — содержатся в отчетах публичных компаний.

Все организации, прошедшие листинг на бирже, обязаны предоставлять отчетность. Поэтому в разделе «Листинг» на сайте Московской биржи есть подраздел « Отчетность эмитентов », где вы найдете отсылки на отчеты всех листингованных компаний.

Заключение

Существует ещё масса мультипликаторов, которые помогают производить более тонкую оценку бизнеса компании — с учетом долгов, денежного потока, дивидендов, особенностей отраслей и систем бухгалтерского учета. При желании можно найти по ним информацию и использовать в своем анализе. Но для экспресс-оценки перспективности акций и поиска недооценённых компаний описанных выше мультипликаторов обычно вполне достаточно. Главное в этом вопросе — практика. Пробуйте, смотрите, сравнивайте, стройте свои прогнозы и формируйте свои торговые стратегии, в том числе с учетом показателей недо- и переоценённости.