Как выбирать долгосрочные инвестиции: 6 акций из портфеля Уоррена Баффета

Уоррен Баффет – один из самых известных и уважаемых инвесторов в мире. Один из ключевых элементов его подхода к инвестициям называется value investing – он заключается в том, чтобы находить недооцененные акции. Сегодня мы поговорим о том, как именно знаменитый инвестор выбирает такие акции, и приведем несколько примеров акций конкретных компаний американского рынка.

Как подходить к выбору долгосрочных инвестиций

При выборе вариантов для долгосрочных инвестиций Баффет использует такие параметры как:

Портал Investopedia составил список из 6 акций, которые находятся в долгосрочном портфеле Уоррена Баффета.

Nike Inc.

Знаменитый производитель спортивной обуви в последние годы вышел далеко за рамки этой ниши и занимает лидирующие позиции в сегментах экипировки, спорт товаров и любом другом, хоть как-то связанном со спортом.

Burlington Northern Santa Fe Corp.

Такие компании тяжело переживают спады в экономике, но и особенно перспективны в период, который следует сразу за рецессией. Когда экономическая активность увеличивается после спада, транспортные компании становятся первыми, кто выигрывает в этой ситуации. Также у Burlington Northern показатель P/E ниже среднерыночного, и она выплачивает 2% дивидендного дохода.

ConocoPhillips

Торгующаяся на Нью-Йоркской бирже NYSE энергетическая компания, которая участвует в проектах нефтяной и газовой промышленности. ConocoPhillips занимается всем от бурения скважин до нефтепереработки и продажи конечных продуктов, вроде бензина и газа.

Costco

Знаменитый в США оператор дисконт-магазинов, где покупатели могут приобрести все от еды до хозтоваров большими упаковками, и для этого им нужно оформить специальную карту. Менеджмент Costco долгие годы работает над тем, чтобы по максимуму повышать рентабельность и предлагать покупателям лучшие цены.

В результате бренд крайне популярен в США, и фанаты Costco могут рьяно доказывать, что стоимость членской карточки «окупается» за один поход за продуктами. И тем не менее, деньги за проданные карты – это чистая прибыль компании.

The Coca-Cola Company

Уоррен Баффет владеет акциями Coca-Cola на протяжение десятилетий, и это одна из его наиболее успешных долгосрочных инвестиций.

Компания растет по всему миру. Несмотря на насыщенность американского рынка, доходы Coca-Cola здесь по-прежнему высоки. Кроме того, компания получает львиную долю выручки за границей, в особенности на развивающихся рынках. Например, за прошедший год прибыль в Индии выросла на 25%. Помимо всех плюсов, компания выплачивает 3% дивидендного дохода.

Procter & Gamble

Можно с уверенностью сказать, что практическим в каждом доме в развитых странах (и во многих развивающихся) есть продукты компании Procter & Gamble (PG). Портфель брендов, которыми владеет компания, включает: Tide, Bounty, Pampers, Head & Shoulders, Gillette, Olay, Crest, Oral-B, Dawn, Downy и Duracell.

Долгосрочная стратегия компания заключается в том, чтобы присутствовать только на рынках, где она может получить самую большую долю или стать вторым игроком, но не ниже. Наличие лидирующих позиций позволяет компании регулярно повышать цены, чтобы не снижать доход даже в ситуации возрастающих затрат на производство.

Заключение

Инвестиции на бирже всегда сопровождаются риском. Однако наличие корзины из акций шести стабильных компаний повышает уровень диверсификации и снижает возможные потери.

По словам самого Баффета, на короткой дистанции рынок – это машина для голосования, а в долгосрочной – это весы. Поэтому важно выбирать для инвестиций акции компаний, которые обладают предпосылками для дальнейшего роста, и с которыми очень трудно соперничать.

Купить акции различных американских компаний из России можно без необходимости открывать отдельный брокерский счет у зарубежных брокеров. С помощью рынка иностранных ценных бумаг Санкт-Петербургской биржи инвесторы могут покупать 500 ликвидных акций ведущих компаний всех секторов мировой экономики, в том числе все акции индекса S&P 500.

Чтобы совершать операции с такими акциями вам понадобится брокерский счет – открыть его можно онлайн.

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital

Метод Уоррена Баффета: инвестиции в компании с монопольным положением

Монополия — компания, которая доминирует на рынке какого-либо товара или услуги. Преимущество монопольного положения компании — контроль над ценами, экономия на издержках, серьезные позиции на рынке труда. Особенно выгодно такое положение для компаний, цены на продукцию которых слабо реагируют на изменения доходов потребителей.

В монопольном положении есть и недостатки. Продукт может выйти из моды, на смену ему прийти новые товары. Использование его могут ограничить регуляторы. Как результат — невозможность постоянно поддерживать высокие темпы роста.

В послании акционерам Berkshire Hathaway за 2017 год Баффет обозначил шесть критериев оценки объектов для инвестиций. Подходящая для включения в портфель холдинга компания должна удовлетворять всем условиям.

Это обязательно крупный бизнес, его доходы — стабильные, рентабельность собственного капитала — высокая при низком уровне долга, и для этого бизнес должен быть достаточно маржинальным; команда топ-менеджеров должна быть сильной, а сам бизнес — простым и понятным для инвестора. Главный финансовый принцип — разумная цена акций. Исходя из шести условий, можно вспомнить высказывание Баффета: нужно инвестировать в великий бизнес по разумной цене. В этом и есть экономический смысл вложений Berkshire Hathaway.

Портфель Berkshire Hathaway достаточно консервативен. В топ-5 позиций по итогам первого квартала входят Apple, Bank of America, Coca-Cola, American Express и Kraft Heinz. При этом на секторы высоких технологий и финансов приходится около 72% инвестиций холдинга.

Есть в портфеле Баффета и монополисты. Эти компании достаточно точно отражают его позицию. Ключевой вопрос для таких покупок — цена акций на момент принятия решения.

Менее очевидное вложение Баффета с точки зрения монопольного положения — Apple (44% портфеля). На рынке смартфонов высокая конкуренция, но компания создала целую «яблочную» экосистему вокруг своих продуктов. Баффет долго избегал технологичных акций, так как считал бизнес таких компаний непонятным. В 2016 году легендарный инвестор стал скупать акции Apple. С тех пор бумаги выросли более чем на 400%, а компания стала крупнейшей в мире по рыночной капитализации.

Крупнейшие игроки фондового рынка

Среди компаний-монополистов, присутствующих на американском рынке акций, можно выделить Churchill Downs, Las Vegas Sands, Wolwerine World Wide, Service Corp. Эти бизнесы занимают узкие ниши.

Какие компании займут монопольное положение на рынке в следующие 15–20 лет — предсказать достаточно сложно. Конкуренция во многих индустриях нарастает. Развиваются новые технологии.

Самый простой пример некорректного прогноза такого рода — Netflix. Еще три года назад компания, по сути, была монополистом на рынке стриминговых услуг. Сейчас ей на пятки наступают Amazon Prime, Disney+, Hulu.

Скорее всего, монополистов будущего можно найти в сегментах высоких технологий, диджитал-услуг и биотехнологий. В этих сегментах на смену одним компаниям приходят другие, однако уже сейчас можно выделить три интересные компании.

Amazon. Интернет-гигант столкнулся с конкуренцией со стороны традиционных ретейлеров, вышедших на рынок аналогичных услуг. При этом он доминирует на территории США, снижая тем самым издержки на логистику. Монополистическое положение Amazon на международной арене в будущем маловероятно. Например, в Азии более популярна Alibaba. Медианный прогноз прироста прибыли на акцию (EPS) на пять лет — в среднем 38,4% в год (данные Refinitiv).

Zoom Video Communications — организатор видеоконференций, который «выстрелил» в период пандемии коронавируса. За период кризиса акции Zoom взлетели в четыре раза, что не помешало им позже значительно скорректироваться. Мультипликатор P/E (капитализация/прибыль) Zoom имеет высокий показатель 137. При этом медианный прогноз прироста прибыли на акцию на пять лет по группе сопоставимых компаний составляет 28,5% годовых.

Tesla — здесь стоит отметить не производство электрокаров, а сегмент литиевых аккумуляторов. В 2015 году было создано направление Energy Generation and Storage. Первым появилось производство в Неваде. Идет работа еще над двумя производственными мощностями. В 2020 году была разработана партнерская схема с Panasonic. Есть риск, что в будущем другие производители электромобилей откажутся закупать аккумуляторы Tesla. Однако масштабное производство позволит сделать батареи более дешевыми. Еще один перспективный сегмент — аккумуляторы для умных домов. Медианный прогноз прироста прибыли на акцию (EPS) на пять лет — в среднем 44,5% в год.

Отбор акций по баффету

Стратегия Уоррена Баффета: инвестируйте и реинвестируйте в реальные ценности

Баффет ищет компании, длительное время демонстрирующие хорошие финансовые результаты, эффективный менеджмент, имеющие множество конкурентных преимуществ и выпускающие высококачественные продукты широкого потребления под популярной торговой маркой. Иными словами, компании, генерирующие устойчивый денежный поток и способные реинвестировать его в собственный рост и развитие.

Обладая редкой независимостью мышления, Баффет часто покупал акции той или иной компании даже тогда, когда другие инвесторы выжидали или считали сделку заведомо убыточной.

Далее мы рассмотрим две основные стратегии Уоррена Баффета: приобретение акций нестабильных, но перспективных компаний и приобретение акций во время общего кризиса фондового рынка.

Приобретение акций нестабильных, но перспективных компаний

Покупка компании, испытывающей серьезные финансовые трудности, требует глубокого понимания сути ее бизнеса и правильной оценки причин этих трудностей.

Приобретение акций во время общего кризиса фондового рынка

Эволюция стратегии инвестирования Баффета

Подыскивая подходящий объект инвестирования, Баффет обращал внимание на те ценные бумаги, которые продавались по номинальным ценам или по ценам, рассчитанным на основе объема продаж выпустившей их компании. Он считал показатели финансовой отчетности главным критерием выбора и стал родоначальником основанной на них стратегии инвестирования. Чтобы застраховаться от возможных ошибок, Баффет формировал диверсифицированный портфель ценных бумаг (акций и облигации).

Баффет инвестирует на длительный срок, поскольку убежден в невозможности в течение нескольких лет извлечь всю потенциальную выгоду от покупки. Средний срок владения акцией составляет 10 лет.

Простые правила инвестирования от Уоррена Баффета

Успех приходит к тем, кто терпелив, хорошо знает фондовый рынок и бизнес в целом, а также отличается высокой самодисциплиной. Кроме этого, необходимо знать восемь основных правил инвестирования от Уоррена Баффета.

2. Проявляйте достаточную гибкость: если какие-либо обстоятельства или новая информация значительно изменяют ситуацию, внесите изменения в свой план действий.

3. Изучите динамику объема продаж и прибыли компании. Проанализируйте источники их получения.

4. Сосредоточьтесь на потенциальном объекте инвестирования. Тщательно проанализируйте номенклатуру выпускаемых компанией продуктов или предоставляемых услуг, ее позиции в отрасли в целом и по сравнению с ближайшими конкурентами.

5. Соберите как можно больше информации о людях, управляющих компанией.

6. Если вы нашли великолепный объект для инвестирования, не обращайте внимания на неблагоприятные прогнозы динамики рынка или экономики в целом.

7. Не инвестируйте только для того, чтобы вложить деньги. Если подходящих объектов нет, сохраняйте свой капитал в денежной форме. Многие слишком эмоциональные инвесторы, не найдя идеального объекта для инвестирования, приобретают лучшее из имеющегося и впоследствии жалеют об этом.

Поиск компании с устойчивой динамикой роста объема продаж и прибыли

Баффет с опаской относится к акциям, курс которых «ракетой» взмывает вверх, поскольку считает, что и упасть он может так же быстро. Его в большей степени привлекают ценные бумаги, демонстрирующие устойчивый, но умеренный рост. Как правило, он покупает для того, чтобы держать их у себя не менее десяти лет. Поэтому ему нужна уверенность в том, что и в последующие десять или больше лет курс акций компании будет повышаться.

Конечно, прошлое не всегда является гарантией будущего, но тем не менее долговременный и устойчивый рост основных финансовых показателей дает некоторую уверенность.

В таблице показана прибыль на акцию двух компаний А и В с 1990 по 1998 годы. Исходя из вышеизложенного, можно понять, почему Баффет предпочел вложить средства в компанию А.

Прибыль на собственный капитал и чистый денежный поток

Инвестиционная мантра Баффета звучит так: «Покажите мне прибыль и живые деньги». Он покупает акции компаний, способных генерировать достаточный денежный поток для расширения собственного бизнеса, своего рода «дойных коров», избегая при этом «собак» наподобие горнодобывающих компаний, требующих огромных капиталовложений лишь для поддержания оборудования в рабочем состоянии.

Стандартный показатель чистого денежного потока рассчитывается как чистая прибыль на акцию плюс амортизация на акцию. Последняя представляет собой неденежный вычет из прибыли на возобновление основных средств и других необоротных активов в результате физического и морального износа.

Баффет также использует данную методику расчета денежного потока, но с одной особенностью: из денежного потока вычитаются капитальные затраты, т.е. затраты на модернизацию и поддержание в рабочем состоянии производственных мощностей. Он назвал этот показатель чистой прибылью акционера. Все необходимые данные для расчета этих показателей можно получить непосредственно из годовых финансовых отчетов.

Денежный поток на акцию = Чистая прибыль на акцию + Амортизация на акцию

Иногда чистую прибыль акционера называют показателем чистого денежного потока. По сути он представляет собой сумму средств, которые менеджеры могут направить на те или иные цели, например на разработку и освоение новых продуктов, рекламу и маркетинг, обратный выкуп акций компании. Чтобы учесть это обстоятельство, иногда из чистого денежного потока вычитают и дивиденды, выплаченные акционерам на руки. Хотя дивиденды выплачиваются не всегда, но обычно акционеры ожидают их выплаты более или менее регулярно. По крайней мере, это касается компаний с хорошей «дивидендной историей». Чтобы рассчитать чистый денежный поток, надо вычесть выплаченные акционерам дивиденды из показателя чистой прибыли акционера по Баффету.

Поиск компании с высоким уровнем рентабельности продаж

Чистая рентабельность продаж = (Прибыль после уплаты налогов) / (Объем продаж)

Показатель рентабельности продаж можно также рассчитать на основе прибыли от операционной деятельности, т.е. прибыли от ведения операций по производству и продаже товаров, предоставлению услуг и т.п. (разность объема продаж и себестоимости реализованной продукции, сбытовых административных и прочих операционных расходов).

Рентабельностьоперационной деятельности = Прибыль от операционной деятельности (до вычета налогов, амортизации и процентов) / (Объем продаж)

Значение этого показателя за отчетный год полезно сравнить с данными за предыдущие годы, а также с результатами основных конкурентов. Поскольку рентабельность продаж в различных отраслях и за различные годы варьируется в широких пределах, полезно сравнить этот показатель для данной компании со среднеотраслевым значением, а также проанализировать его в динамике.

Анализ динамики собственного капитала

Чтобы рассчитать величину собственного капитала, из общей суммы активов компании (имущество компании) надо вычесть общую сумму обязательств (задолженность компании). Иногда вычитают также стоимость привилегированных акций, поскольку в случае банкротства их владельцы имеют право первоочередного удовлетворения своих требований. Собственный капитал на акцию определяется делением величины собственного капитала на количество выпущенных акций. Размер собственного капитала можно получить непосредственно из финансовых отчетов.

Доходность собственного капитала — важный фактор выбора

ROE = (Чистая прибыль после уплаты налогов) / (Собственный капитал)

Обычно, если показатель ROE равен или превышает 15%, то это считается очень неплохим результатом. Но в любом случае окончательные выводы можно делать лишь после сравнения с динамикой этого показателя за предыдущие годы и с данными по другим компаниям. Наряду с этим показателем инвесторы также учитывают динамику общей доходности вложенного капитала или доходности активов (Return On Investments — ROI).

В рамках своей стратегии Баффет стремится приобретать акции компаний, постоянно поддерживающих высокий уровень ROE, особенно если они реинвестируют значительную часть своей прибыли, чтобы создать основу для позитивной динамики этого показателя в будущем. В то же время от компаний с высокими издержками и низким ROE он предпочитает держаться подальше.

Задолженность как фактор выбора

В бизнесе умелое управление задолженностью способно принести компании большую выгоду. Один из способов оценить уровень задолженности состоит в расчете коэффициента задолженности к капитализации (отношение долгосрочной задолженности к сумме долгосрочной задолженности и собственного капитала). Собственный капитал и долгосрочная задолженность включают в себя обычные и привилегированные акции, выпущенные облигации и прочую долгосрочную задолженность. Коэффициент задолженности к капитализации используется многими инвесторами. Его основное значение состоит в том, что он отражает структуру постоянного капитала компании.

Коэффициент задолженности к капитализации = (Долгосрочная задолженность) / (Долгосрочная задолженность + Собственный капитал)

Данные для расчета этого коэффициента также берутся из финансового отчета. Уровень долгосрочной задолженности считается нормальным, если значение этого коэффициента не превышает 0,33. При этом надо учитывать, что его значения сильно отличаются в зависимости от отрасли и особенностей деятельности конкретной компании. Особенно сильно на него влияет политика компании в области финансирования деятельности.

Адекватную оценку эффективности управления задолженностью можно дать лишь на основе анализа причин ее возникновения, уплачиваемых процентов, динамики объема продаж и прибыли и целого ряда других обстоятельств. В периоды роста процентных ставок по кредитам компании с низким уровнем задолженности к капитализации будут иметь меньше проблем, чем те компании, которые сильно зависят от заемных средств.

Обзор методик расчета коэффициента «цена/прибыль»

Баффет не раз отмечал, что инвесторы, вложившие средства в компании с высоким значением коэффициента «цена/прибыль», могут потерпеть убытки в краткосрочной перспективе, но безусловно выиграют в долгосрочной. Однако это не значит, что можно не обращать внимания на цену таких акций. Коэффициент «цена/прибыль» рассчитывается как частное от деления текущей цены акций на прибыль на одну акцию (берется прибыль за последние 12 месяцев). Такой коэффициент еще называется замыкающим. Он показывает, какую цену инвесторы способны заплатить за каждый доллар прибыли на акцию и каковы их ожидания относительно перспектив развития компании. Кроме того, приводятся относительные значения этого коэффициента, рассчитанные как отношение коэффициента «цена/прибыль» компании к его среднему значению по всем анализируемым компаниям.

При благоприятной динамике фондового рынка инвесторы, как правило, согласны платить более высокую цену за акции. Коэффициент «цена/прибыль» относительно выше при низких темпах инфляции и низких процентных ставках, в условиях экономического роста и значительного денежного предложения на рынке. В 1999 году, когда инфляция была очень низкой, его среднее значение по 500 компаниям, входящим в рейтинг Standard & Poor 500, превысило 36. В конце 1940-х годов, а также в 1974-1981 годах, отмеченных высокими темпами инфляции, среднее значение по тем же 500 компаниям упало до 7.

В статье использованы материалы из книги «Уроки Уолл-стрит», Никки Росс, 2005 г.

Как инвестирует Уоррен Баффет. Все о стратегии великого инвестора.

Автор: Алексей Мартынов · Опубликовано 20.07.2015 · Обновлено 16.08.2015

Думаю представлять и рассказывать, кто такой Уоррен Баффет не требуется, все знают этого самого успешного инвестора в мире. Его результаты можно считать выдающимися и могут послужить примером любому инвестору. Многих очень интересует, как же он достиг такого успеха и в чем его секрет? В этой статье я хочу рассказать вам, как инвестирует Уоррен Баффет, в чем заключается его стратегия, и каких правил он придерживается.

Думаю представлять и рассказывать, кто такой Уоррен Баффет не требуется, все знают этого самого успешного инвестора в мире. Его результаты можно считать выдающимися и могут послужить примером любому инвестору. Многих очень интересует, как же он достиг такого успеха и в чем его секрет? В этой статье я хочу рассказать вам, как инвестирует Уоррен Баффет, в чем заключается его стратегия, и каких правил он придерживается.

В начале своей карьеры Баффет несколько лет учился и работал у известного инвестора Бенджамина Грэхема — родоначальника стоимостного инвестирования. Но его собственная стратегия сильно отличается от Грэхемовской. Грэхем искал на рынке дешевые акции и не рассматривал их с точки зрения качества бизнеса и перспектив. Критерии отбора ценных бумаг у Грэхема были в основном количественные: цена/прибыль, цена/балансовая стоимость и обязательства/активы. Он пережил Великую Депрессию, поэтому всю жизнь боялся покупать дорогие акции. Дешевая акция, торгующаяся ниже своих активов, была для него гарантией недооценки и защитой от сильного падения.

Баффет же понял, что даже дорогие в понимании Грэхема компании, которые он бы ни за что не купил, могут приносить богатство. Для этого они должны иметь сильное конкурентное преимущество.

Что дает конкурентное преимущество?

Конкурентное преимущество — это то, благодаря чему компания может устойчиво получать высокую прибыль больше, чем у своих конкурентов, и таким образом доминировать над ними. Сохранение конкурентного преимущества на длительном промежутке времени делает из компании супер-компанию. Так как качество предприятия способствует получению высоких прибылей, то рано или поздно рынок оценивает это и отражает в росте ценных бумаг общества. Обладание преимуществом, позволяет компании выходить из кризисов с наименьшими потерями, а значит можно не беспокоиться о банкротстве, а снижение рыночной цены только способствует покупке акций по дешевой цене.

Как Баффет ищет компании для инвестиций?

Найти компанию и понять, что у нее есть конкурентное преимущество — важно и очень непросто. Про многие предприятия можно сказать, что у них оно есть. Но немногие способны сохранять и удерживать его на протяжении долгих лет. Чаще всего конкурентное преимущество выражается в трех вещах:

Продажа уникальных товаров — когда компания продает что-то уникальное, чего нет у конкурентов, она обладает преимуществом. Отсутствие аналогов у других конкурентов вынуждает людей покупать товар только у этой фирмы. Хорошим примером является производитель принадлежностей для бритья Gilette, которой сейчас владеет корпорация Proctor&Gamble, чьими акциями в свою очередь владеет Баффет. Кто еще в мире производит такие же бритвенные станки? Почти все мужчины бреются станками Gilette.

Уникальный товар порождает сильный бренд. Известный бренд — тоже важное преимущество. Взгляните на сумасшедших фанатов Apple, они способны буквально сутками ночевать у дверей магазина, чтобы первыми купить новый айфон. Кто еще так сходит с ума по другим телефонам?

Предложение уникальных услуг — уникальные услуги, так же как и уникальные товары вынуждают клиентов пользоваться услугами одной и той же компанией. Visa, Master Card и American Express — все эти три фирмы, оказывающие услуги платежных переводов, присутствуют в портфеле Баффета. Эти корпорации смогли завоевать львиную долю мирового рынка, и теперь в кошельке почти каждого человека лежит пластиковая карточка одной из них.

Если в России вам потребуются банковские услуги, то скорее всего вы пойдете в Сбербанк, так как его отделения на каждом углу. И если в крупных городах выбор банков довольно широк, то в небольших населенных пунктах кроме Сбербанка и ВТБ вы ничего не встретите. Таким образом их услуги для многих миллионов людей являются уникальными.

Кроме того, услуги — это не производство, требующее крупных капитальных вложений в станки, заводы, оборудование. Банк по сути это стол, стул и компьютер. Меньше капзатрат — больше… правильно, прибыль!

Продажа товаров повседневного спроса — продукты, лекарства, средства гигиены, бытовая химия, все это, как и многие другие вещи, люди покупали, покупают и будут покупать. Спрос на эти товары гарантирован всегда просто потому что без них люди не могут обходиться. Яркий пример такого бизнеса в портфеле Баффета — Walmart — крупнейшая в Америке сеть магазинов с низкими ценами. Российский Walmart — компания Магнит, один из крупнейших ретейлеров страны, чьи магазины и гипермаркеты есть в очень многих городах. Дешевые цены и гарантированный спрос делают подобные компании очень успешными инвестициями.

На что смотрит Баффет при анализе компании?

Баффет смотрит на стабильность. Стабильность означает предсказуемость. Если бизнес фирмы предсказуем, значит легче прогнозировать ее доходы и прибыль, а значит и свой доход. Стабильно растущие выручка и прибыль говорят об устойчивости бизнеса, а значит у фирмы скорее всего есть конкурентное преимущество. Но это далеко не все, что анализирует «гуру из Омахи».

В общем, высокая рентабельность, низкие расходы и капитальные затраты, мало долгов, стабильная и растущая выручка и прибыль — вот секрет успеха Уоррена Баффета. Отдельно замечу, что он анализирует эти показатели не за один-два года, а за несколько лет, чтобы убедиться в том, что это не краткосрочный эффект, и компания может оставаться качественной на длительном промежутке времени.

Как Баффет оценивает акции компании?

Для Уоррена Баффета акции качественных компаний, отличающиеся стабильными и предсказуемыми темпами роста, являются своего рода облигациями. То есть прибыли настолько стабильны, что можно почти гарантировать их непрерывный будущий рост, почти так же как гарантирован купон по облигациям. В отличие от простых облигаций, купон по таким акциям-облигациям является не фиксированным, а растущим в соответствии с прибылью компании. Только вместо купона — прибыль на акцию. Вслед за прибылью начинает расти и рыночная цена. То есть Баффет покупает акцию, а дальше просто сидит и стрижет купоны, которые еще к тому же каждый год растут. Чем не инвестиционный Грааль?)

Для Уоррена Баффета акции качественных компаний, отличающиеся стабильными и предсказуемыми темпами роста, являются своего рода облигациями. То есть прибыли настолько стабильны, что можно почти гарантировать их непрерывный будущий рост, почти так же как гарантирован купон по облигациям. В отличие от простых облигаций, купон по таким акциям-облигациям является не фиксированным, а растущим в соответствии с прибылью компании. Только вместо купона — прибыль на акцию. Вслед за прибылью начинает расти и рыночная цена. То есть Баффет покупает акцию, а дальше просто сидит и стрижет купоны, которые еще к тому же каждый год растут. Чем не инвестиционный Грааль?)

К 2007 году прибыль Coca-Cola выросла до 2,57 доллара на акцию. Таким образом рентабельность акции, купленной по 6,5 доллара в 80-м году, к 2007 выросла до 2,57/6,5=40%. Разумеется такой рост прибыли не мог ускользнуть от всевидящего ока Уолл-Стрит и отразился на росте биржевых котировок. За много лет наблюдений Баффет заметил, что рыночные котировки акций подтягиваются к уровню рентабельности, который соответствует доходности долгосрочных облигаций. К примеру в 2007 году доходность долгосрочных облигаций была равна 6,5%. Если капитализировать доналоговую прибыль на акцию 3,96 доллара по этой ставке, то получим цену акции 60 долларов — это та самая справедливая цена. В 2007 году бумаги Coca-Cola торговались в диапазоне от 45 до 64 долларов, то есть их можно было купить даже дешевле разумной цены. В конечном итоге, сколько должны стоить акции, решают процентные ставки.

Если взять для оценки бумаги нашего Магнита, то текущая рентабельность инвестиций 504/11 000=4,58%. Если предположить, что прибыль будет расти на 25% в год, то через 10 лет она вырастет до 4700 рублей на акцию. А рентабельность инвестиции составит 42%. Цена акции при ставке капитализации 6% будет 78 000 рублей. Несмотря на завышенную текущую рыночную цену по сравнению с капитализированной по ставке долгосрочных облигаций 620/0,1=6200 рублей, очень высокие темпы роста прибыли и перспектива снижения ставок делают эту инвестицию выгодной.

Когда покупать и продавать акции

Цена, которую вы платите за акцию, определяет рентабельность ваших инвестиций. Чем выше цена, тем ниже доходность. Купив акции Coca-Cola по 6,5 доллара, можно было получить рентабельность 7%. Но купив их по 21 доллару, первоначальная рентабельность составила бы только 2,2%, а в 2007 году всего лишь 12%. Чем дешевле вы покупаете бумагу, тем выгоднее становится ваша инвестиция. Очень хорошие возможности купить качественные компании с конкурентным преимуществом появляются в период кризиса, когда рынок акций сильно падает. В это время бумаги даже очень хороших компаний могут продаваться с дисконтом к разумной цене. Еще один хороший момент для покупки акций может быть, когда компания испытывает временные трудности, главное, чтобы они были решаемы.

Цена, которую вы платите за акцию, определяет рентабельность ваших инвестиций. Чем выше цена, тем ниже доходность. Купив акции Coca-Cola по 6,5 доллара, можно было получить рентабельность 7%. Но купив их по 21 доллару, первоначальная рентабельность составила бы только 2,2%, а в 2007 году всего лишь 12%. Чем дешевле вы покупаете бумагу, тем выгоднее становится ваша инвестиция. Очень хорошие возможности купить качественные компании с конкурентным преимуществом появляются в период кризиса, когда рынок акций сильно падает. В это время бумаги даже очень хороших компаний могут продаваться с дисконтом к разумной цене. Еще один хороший момент для покупки акций может быть, когда компания испытывает временные трудности, главное, чтобы они были решаемы.

Баффет любит держать акции долго. Если компания по прежнему успешна и растет, то незачем ее продавать. Чем дольше вы держите ее в портфеле, тем больше ваш доход. Но все же есть ряд причин для продажи акций.

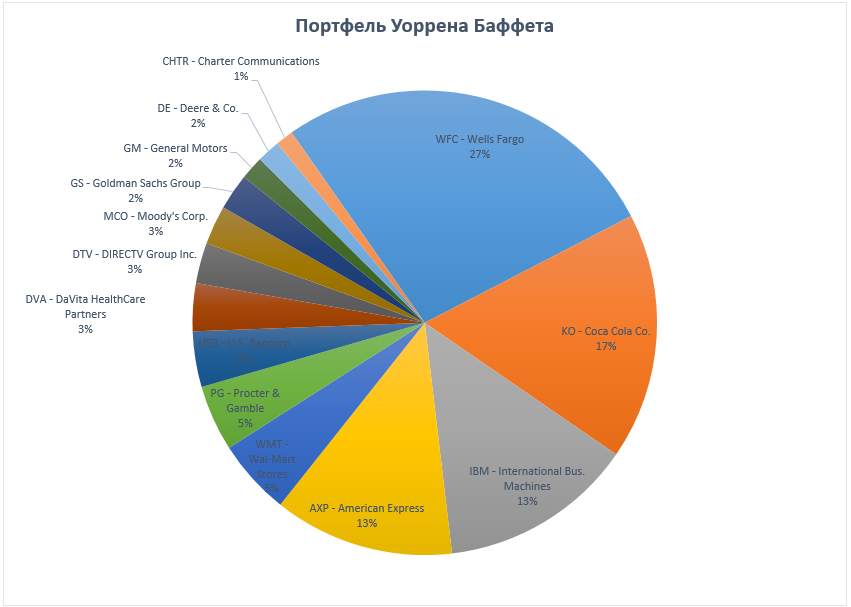

Инвестиционный портфель Уоррена Баффета

На 31 марта 2015 года 15 крупнейших позиций в портфеле Баффета это:

| WFC — Wells Fargo | 23,88 |

| KO — Coca Cola Co. | 15,14 |

| IBM — International Bus. Machines | 11,92 |

| AXP — American Express | 11,06 |

| WMT — Wal-Mart Stores | 4,64 |

| PG — Procter & Gamble | 4,04 |

| USB — U.S. Bancorp | 3,41 |

| DVA — DaVita HealthCare Partners | 2,93 |

| DTV — DIRECTV Group Inc. | 2,49 |

| MCO — Moody’s Corp. | 2,39 |

| GS — Goldman Sachs Group | 2,22 |

| GM — General Motors | 1,44 |

| DE — Deere & Co. | 1,42 |

| CHTR — Charter Communications | 1,08 |

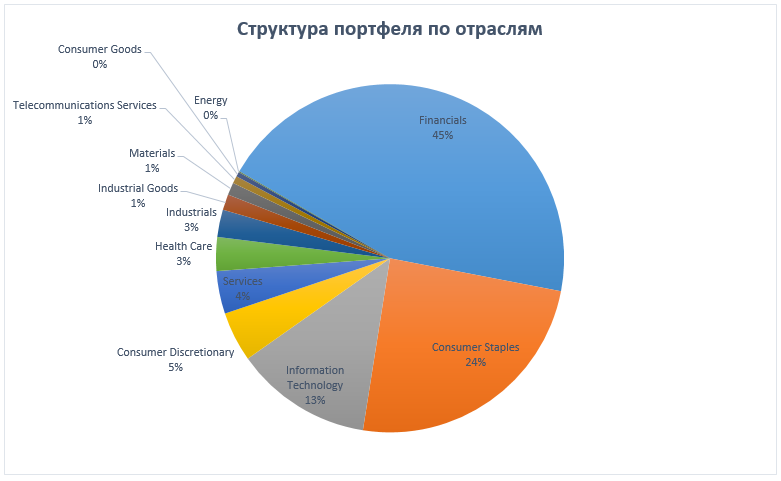

| Financials | 44,71 |

| Consumer Staples | 24,47 |

| Information Technology | 12,73 |

| Consumer Discretionary | 4,64 |

| Services | 3,97 |

| Health Care | 3,14 |

| Industrials | 2,54 |

| Industrial Goods | 1,46 |

| Materials | 1,16 |

| Telecommunications Services | 0,68 |

| Consumer Goods | 0,44 |

| Energy | 0,09 |

Как видно в портфеле преобладают финансовые компании, на втором месте — потребительский сектор, на третьем — информационные технологии, несмотря на миф, что Баффет не любит компании из этого сектора, они занимают значительную долю в его портфеле. Можно быть уверенным, что эти отрасли никогда не исчезнут, люди и дальше будут пользоваться банками, потреблять продукты и напитки. Крупнейший пакет — акции банка Wells Fargo, на второй позиции — Coca-Cola, на третьей — IBM. Все три фирмы существуют очень давно и имеют многолетнюю историю. Сейчас у Баффета в портфеле 47 акций, но первые три позиции занимают больше половины и куплены много лет назад. Если Уоррен уверен в компании, он покупает ее много и надолго.

Как видно в портфеле преобладают финансовые компании, на втором месте — потребительский сектор, на третьем — информационные технологии, несмотря на миф, что Баффет не любит компании из этого сектора, они занимают значительную долю в его портфеле. Можно быть уверенным, что эти отрасли никогда не исчезнут, люди и дальше будут пользоваться банками, потреблять продукты и напитки. Крупнейший пакет — акции банка Wells Fargo, на второй позиции — Coca-Cola, на третьей — IBM. Все три фирмы существуют очень давно и имеют многолетнюю историю. Сейчас у Баффета в портфеле 47 акций, но первые три позиции занимают больше половины и куплены много лет назад. Если Уоррен уверен в компании, он покупает ее много и надолго.

Полностью посмотреть текущий портфель Баффета и узнать, что он продавал и покупал в последнее время, можно здесь.