Блог компании Тинькофф Инвестиции | Как заплатить налог 3% с дивидендов от иностранных акций? Разбираемся с сайтом ФНС

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если у вас не подписана форма W8-BEN, то вы платите налог 30% и доплачивать ничего не нужно (хотя подать декларацию 3-НДФЛ все равно придется). Подробно о форме и о том, как платить меньше налогов, можно прочитать по ссылке.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

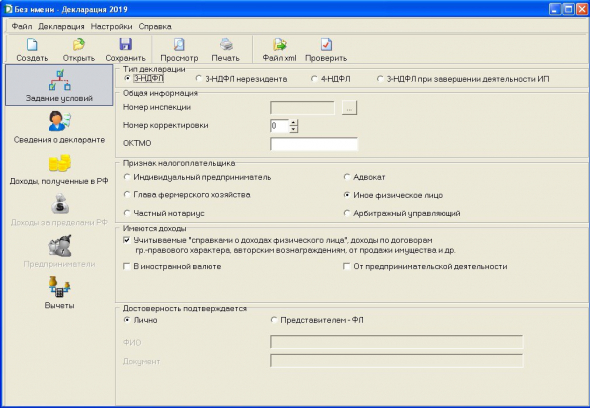

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Раздел «Имеются доходы». Необходимо поставить галочку в строке «В иностранной валюте», при этом у вас активируется вкладка. Если вы хотите получить вычет по ИИС или иной вычет, галочку в строке «Учитываемые «справками …………..» необходимо оставить. Если вы хотите отчитаться только за дивиденды, то галочку необходимо убрать.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

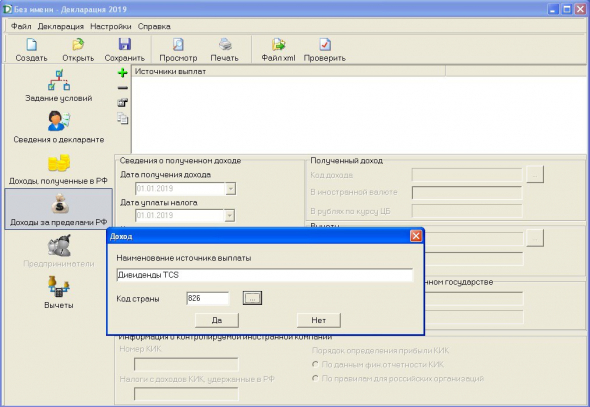

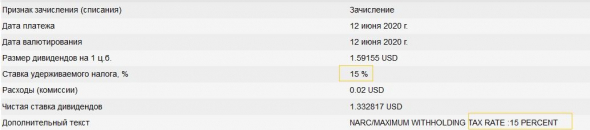

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

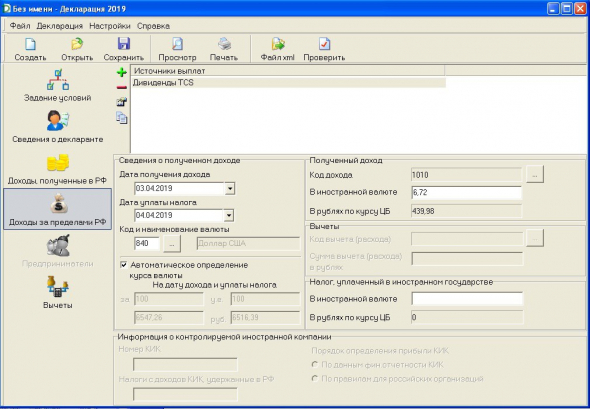

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

Инструкция для инвестора: как платить налоги по дивидендам

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1) Определить, откуда компания

Тут нужно быть внимательным. Некоторые российские компании зарегистрированы как иностранные. Понять это можно по ISIN-коду — номеру ценной бумаги. Его можно найти на сайте Московской биржи.

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

2) Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

3) Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

В случае с Нидерландами по акциям X5 Retail Group как раз доплачивать не придется. А вот если у инвестора в портфеле есть бумаги Тинькофф Банка, то надо заплатить 13% от полученных дивидендов: потому что Тинькофф Банк зарегистрирован на Кипре, где удерживается 0% налога.

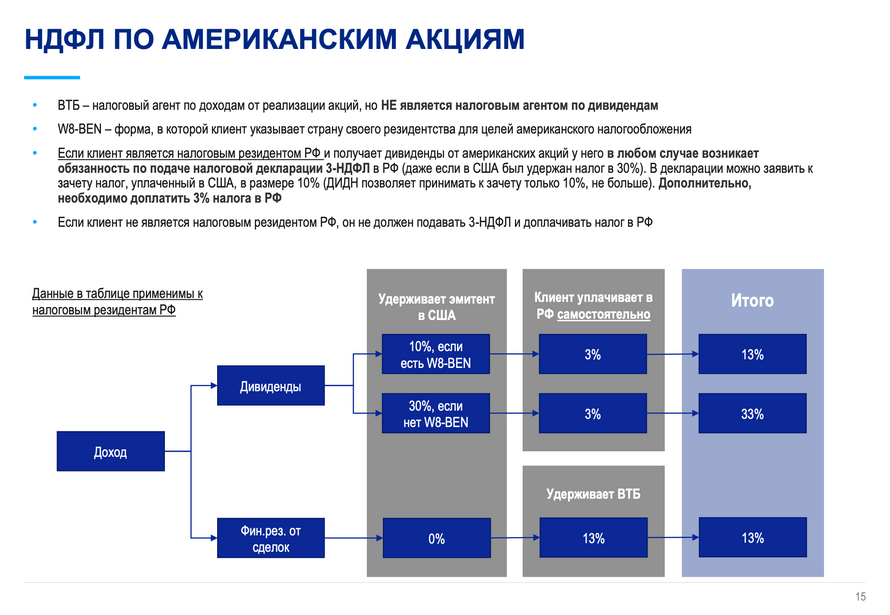

Налоги по дивидендам от компаний из США

Налогам по дивидендам от компаний из США стоит уделить отдельное внимание. Первое, что надо сделать, — это подписать справку W8-BEN. В ней инвестор подтверждает, что не является налоговым агентом США.

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Многие инвесторы не подписывают справку W8-BEN, чтобы не подавать декларацию. Но по закону декларацию нужно подать в любом случае, даже если с инвестора удержали 30% налога.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2021 года нужно подать декларацию о доходах за 2020 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

А по бумагам, компании которых зарегистрированы как Limited Partnership, всегда удерживается 37% с дивидендов. Limited Partnership — это организационно-правовая форма. Если обычно в отчете брокера в конце названия бумаги стоят буквы CO или Inc., то в данном случае будет LP.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

1) брокерские отчеты, в которых будет прописана информация о полученных дивидендах и удержанном налоге;

2) договор на брокерское обслуживание.

В конце нажать на кнопку «Подтвердить и отправить». На этом все.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Блог компании Тинькофф Инвестиции | Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

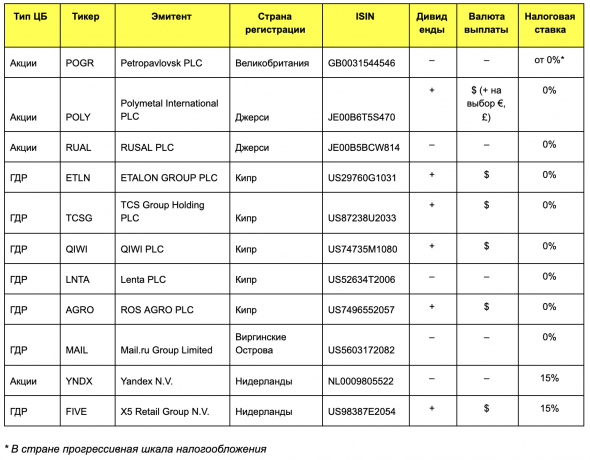

Есть ряд компаний, которые многие считают российскими. По факту они ведут свою деятельность в РФ, торгуются на ММВБ, однако зарегистрированы в других странах (обычно в офшорных зонах).

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

У каждой ценной бумаги есть свой уникальный идентификационный код — ISIN. По первым двум буквам можно определить страну, в которой зарегистрирован эмитент. Например, у Полиметалла и Русала это JE, остров Джерси, у Яндекса — Нидерланды (NL). Однако это правило не действует на депозитарные расписки, поскольку их выпускает банк-депозитарий (например, The Bank of New York Mellon, J.P. Morgan), который зарегистрирован в другой юрисдикции. В нашем случае две буквы US — это США. Для определения страны эмитента можно использовать сайт www.isin.ru.

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

Есть дополнительный способ проверить, какую сумму дивидендов вы должны получить, — это изучить новости депозитария об эмитенте. Депозитарий публикует все важные корпоративные действия, в том числе выплаты дивидендов. Далее посмотрим последние новости о выплатах дивидендов X5 Retail Group и QIWI.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Если вы изучите свой брокерский отчет, то, скорее всего, найдете много интересного. Удержанная сумма НДФЛ будет не у всех 13% — как раз по вышеуказанной причине. Кроме этого, возможна ситуация, что у вас вовсе не будет удержан НДФЛ. Например, в случае с АФК «Система», распределяющей дивиденды от компаний, в которых она владеет долей.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

2. Внизу отчета находим «Справочная информация по дивидендам / купонам».

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

💰Fingram: как уплатить налоги по дивидендам от иностранных компаний

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

Акции могут приносить прибыль не только при продаже. Надежные компании вознаграждают своих акционеров, делясь частью прибыли. От чего она зависит и как получать ее грамотно?

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

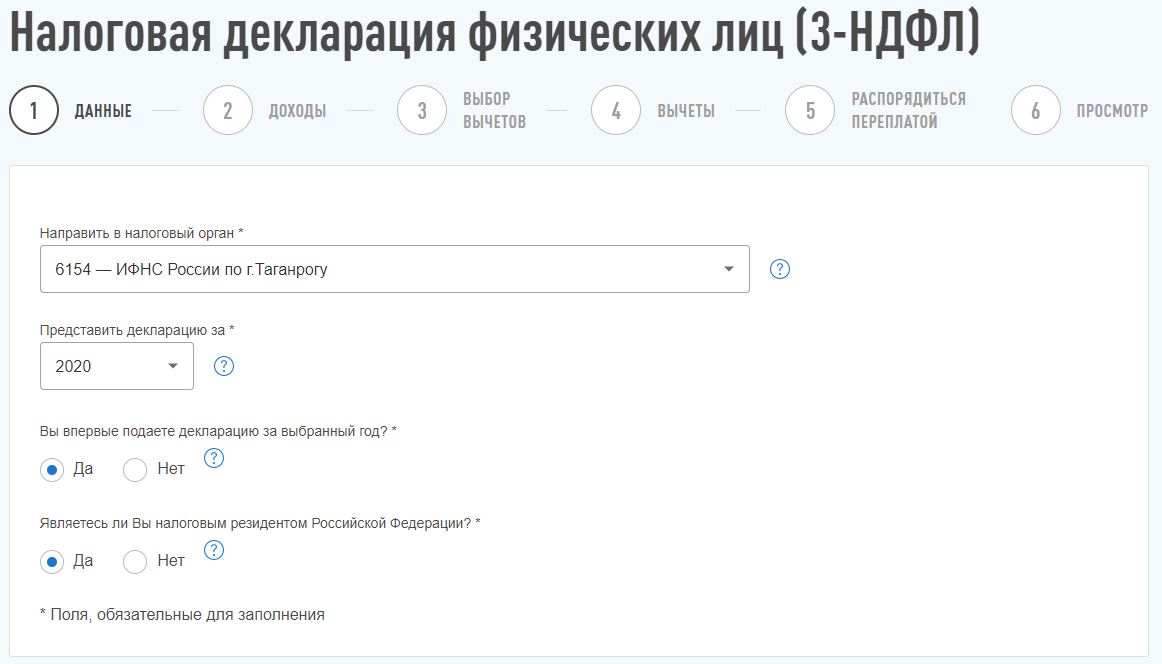

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

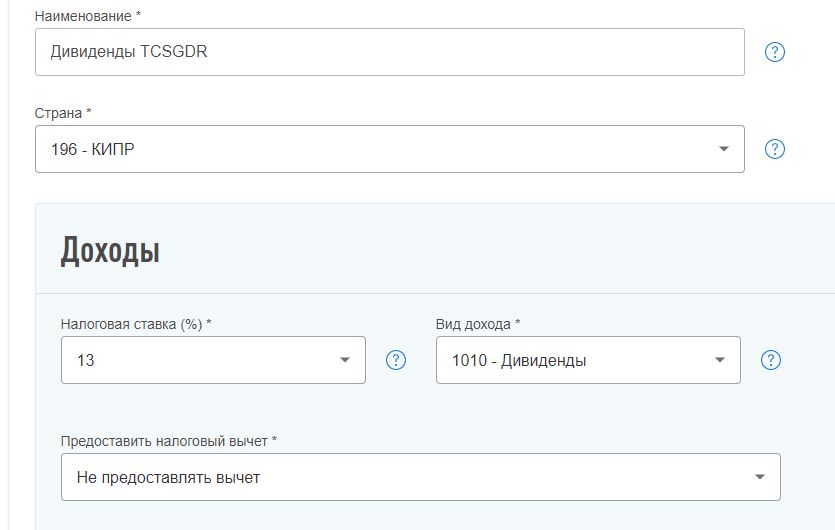

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Как самому заполнить декларацию 3-НДФЛ о доходах у зарубежного брокера?

Как самому заполнить декларацию 3-НДФЛ о доходах у зарубежного брокера, если количество сделок за год у меня — несколько сотен?

Я торгую на фондовом рынке США у зарубежного брокера. Брокер за меня налоги не платит, поэтому по закону я должен декларировать доходы и платить НДФЛ самостоятельно. В декларации 3-НДФЛ требуется указывать доход по каждой сделке. Но я активно торгую внутри дня, и у меня выходит более 500 сделок за год.

Заполнять данные по каждой сделке, да еще и с переводом суммы в рубли, слишком трудозатратно. Как быть в таком случае?

При этом все доходы от продажи и расходы на покупку и комиссии переводятся в рубли на даты получения дохода или расхода. Хотя это займет много времени и сил, по правилам нужно делать именно так, и в ответе буду исходить из этого.

На практике можно посчитать отдельно сумму дохода по каждому типу инструментов: обращающимся и необращающимся ценным бумагам, производным финансовым инструментам. В декларации 3-НДФЛ можно указать финальные суммы, а подробный расчет приложить к декларации. Это упростит заполнение, если сделок в течение года действительно очень много.

Расскажу, какие есть способы подготовить декларацию и как ее заполнять.

Курс о больших делах

Как можно подготовить декларацию

Декларацию надо подать не позднее 30 апреля года, следующего за отчетным. Например, если вам надо задекларировать доход за 2021 год, декларацию надо сдать до 30 апреля 2022 года, а уплатить налог — не позже 15 июля.

Есть три способа подготовить декларацию. Можно использовать сервис для автоматического заполнения налоговой декларации, обратиться к налоговому консультанту или заполнить декларацию самостоятельно.

Это сильно облегчит задачу и не потребует расходов. Однако есть риск, что данными из вашего отчета, загруженного в подобный сервис, кто-то воспользуется. Кроме того, сервис может не поддерживать работу с вашим брокером или работать неправильно.

Налоговый консультант. Можно обратиться к налоговому консультанту, который изучит отчет брокера о сделках, поможет собрать документы и корректно отразить доходы в налоговой декларации. Придется заплатить за услугу, зато вы сэкономите свое время и нервы.

Самостоятельная подготовка декларации. Заполнять налоговую декларацию с указанием дохода от операций с ценными бумагами у зарубежного брокера не только трудозатратно, но и требует знаний особенностей налогообложения. С другой стороны, так вам не придется никому передавать свои данные, а еще сможете лучше понять, как устроено налогообложение доходов.

Если вы собрались с силами и решили оформить все самостоятельно, то описанные ниже этапы подготовки 3-НДФЛ помогут вам в этом.

Чтобы заполнить декларацию 3-НДФЛ, понадобится информация о дате получения дохода, валюте и сумме дохода. Также нужны данные о датах, валюте и суммах всех расходов, включая комиссии брокера и биржи.

Запросите у брокера отчет о прибыли и убытках — Income Statement, выписки по всем счетам — Account Statements, отчет о приросте капитала — Statement of Realized Capital Gains and Losses за нужный вам год. Некоторые брокеры предоставляют специальный налоговый отчет, в котором собрана вся нужная информация.

Скорее всего, вы сможете найти нужный документ в личном кабинете на сайте брокера. Или можно запросить его у сотрудников службы поддержки.

Налог рассчитывается с полученного финансового результата по операциям с ценными бумагами за календарный год. Финансовый результат определяется как доходы от операций за вычетом расходов.

К доходам относятся, например, доходы от продажи ценных бумаг, доходы от погашения ценных бумаг, купоны — проценты — по облигациям.

Из доходов можно вычесть расходы на приобретение ценных бумаг, биржевые сборы и комиссии, оплату услуг профессиональных участников рынка ценных бумаг, биржевых посредников и клиринговых центров и так далее.

Финансовый результат рассчитывается отдельно по операциям:

Внесите все ваши операции в таблицу. Доходы, полученные в один день от одного источника, можно объединить. Источник дохода указывается латиницей без перевода на русский язык. Аналогично можно объединить и расходы.

Регулярную комиссию за обслуживание, то есть элемент расходов, также нужно переводить в рубли по курсу ЦБ на день списания платежа. При этом если комиссия за обслуживание общая, а инструменты разные — например, акции и производные инструменты, — комиссию надо распределить пропорционально доле каждого вида дохода.

При расчете используется метод ФИФО, то есть First In, First Out — «первым пришел, первым ушел». При расчете первыми вычитаются расходы на покупку тех ценных бумаг, которые были куплены первыми.

50 акций Company Inc. остались у Максима. Он сможет учесть расходы на их покупку после продажи.

Все доходы и расходы в иностранной валюте переводятся в рубли на дату платежа по курсу ЦБ РФ. Курс иностранной валюты на заданную дату указан на официальном сайте ЦБ РФ. С сайта можно выгрузить курс валюты за день или за указанный период — как вам удобно.

Согласно порядку заполнения 3-НДФЛ необходимо отдельно указывать доходы по каждому виду дохода, источнику дохода и ставке налога. Если вы получали доход от операций с ценными бумагами все торговые дни в году, значит, нужно посчитать сумму дохода на каждый день и указать его в налоговой декларации.

Однако на практике для упрощения расчета можно посчитать финансовый результат отдельно и указать в декларации уже объединенные суммы.

Специальных программ для быстрого заполнения налоговой декларации нет. Автоматически цифры из брокерского отчета в налоговой декларации не появятся.

Сейчас есть два способа самостоятельно заполнить налоговую декларацию: в личном кабинете налогоплательщика или программе «Декларация», разработанной ФНС. Порядок заполнения, наименования строк одинаковый в обоих случаях.

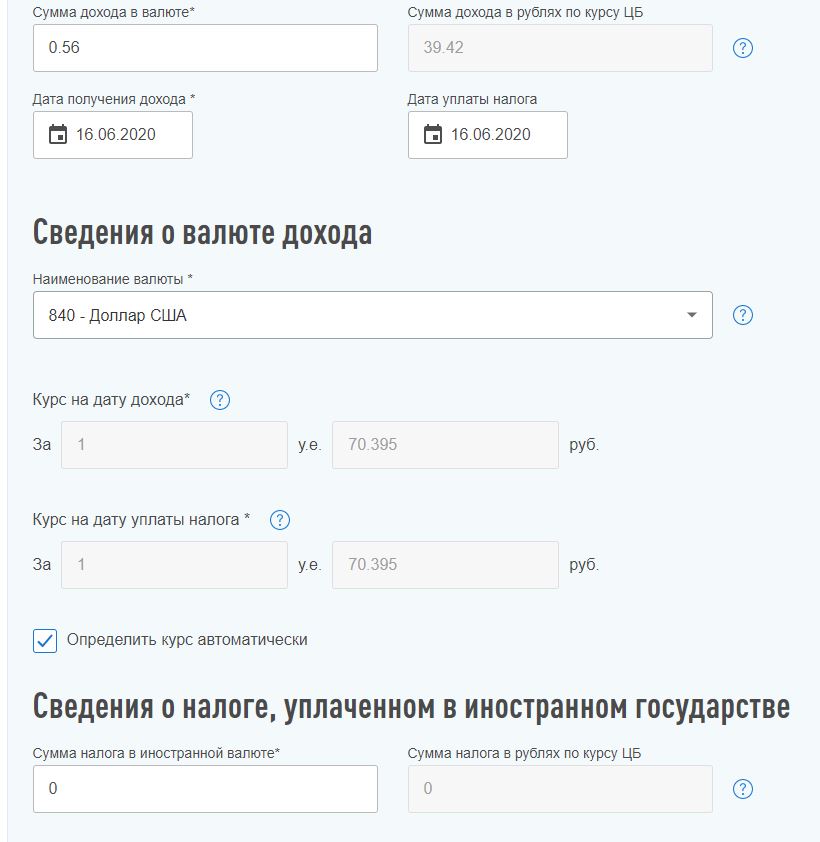

Во вкладке «Доходы за пределами РФ» заполните данные о доходе.

Название компании, от которой получен доход. Название пишите латиницей, переводить на русский язык не нужно.

Страна регистрации эмитента ценных бумаг, по которым получен доход.

Код вида дохода. Например, 1530 — доход от купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, 1010 — дивиденды, 1011 — проценты, купоны.

Сумма дохода в валюте. В личном кабинете поставьте галочку «Определить курс автоматически» для удобства. В программе «Декларация» курсы валют уже загружены и будут рассчитаны автоматически. Если же вы указываете суммы доходов не по дням, а общие за год, в наименовании валюты нужно выбрать рубли.

Сумма расходов к вычету в рублях. Если вы понесли расходы в валюте, то нужно заранее рассчитать сумму расходов в рублях на дату оплаты.

Дата получения дохода. В отчете о прибыли и убытках это дата обычно называется датой валютирования — Value Date.

Подать 3-НДФЛ можно лично, онлайн или по почте. Закон не обязывает прикладывать документы, которые подтверждают получение дохода, но желательно приложить, например, отчет о прибыли и убытках с переводом на русский язык. ИФНС может запросить нотариально заверенный перевод, но на практике обычно достаточно перевода, заверенного налогоплательщиком самостоятельно.

Инспектор ИФНС может запутаться в ваших операциях и, вероятно, запросит пояснения, поэтому приложите подготовленную таблицу с расчетом финансового результата. Пояснения представляются в свободной форме. Главное, чтобы из них было понятно, как рассчитан доход и расход. В ваших интересах помочь инспектору и уменьшить количество вопросов.

Сдать налоговую декларацию надо не позднее 30 апреля года, следующего за отчетным. НДФЛ нужно уплатить до 15 июля.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Какая нужная статья. Спасибо. Я буду заполнять декларацию о доходах первый раз и это прямо палочка выручалочка для меня. Ещё раз благодарю авторов за подробный разбор всех нюансов налогообложения и конкретные примеры.👏

Мне кажется актуальнее рассказать как перенести убытки

Галина, ну смотря в каком будущем. там срок давности пару лет всего.

А можно более подробно про то, как это сделать при использовании тинькофф инвестиции?

И верно я понимаю, что это касается только проданных акций? Если я купила акции и они все еще лежат, то дохода у меня нет?

![]()

Максим, можно не проверять, российские брокеры не являются налоговыми агентами по дивидендам от зарубежных компаний.

![]()

Eugene, ну вот, тем проще. значит еще 3% или 13% с них платить самому, в зависимости от наличия w8ben (для американцев).

Максим, если w8ben не подписан, то в США спишут налог в 30%, и в РФ доплачивать ничего не надо (но это 30%, вместо 10%).

Налог может быть не удержан (или удержан по другой ставке) у иностранного эмитента, если эмитент не из США.

Eugene, а форма w8ben должна быть подписана до поступления первых дивов или просто в год их поступления?

Т.е. первые дивиденды поступили в феврале, форму подписали/приняли в июле. Должна ли я оплатить 30% с февраля по июль, и 10% с июля по декабрь? Или если форма за 2021 год, то и 10% за 2021 год?

Татьяна, вы эти 10 или 30% не платите сами, их за вас уплатит брокер ещё до перечисления дивидендов на ваш счёт.

![]()

Eugene, я вот тоже так долгое время думал. и один год так налог в рф не заплатил, тк с меня уже 30% взяли. этот взгляд и на ютубе активно распространяется. однако, в этом году ребята из Втб прислали вот такое инфо, и я подозреваю что они правы. я перед след декларацией почитаю еще договор об изб 2го налогообложения, чтобы проверить первоисточник.

Максим,

Ребята из ВТБ похоже что-то курили) У нас нет 3% ставки НДФЛ.

Выдержка из ДИДН (между Российской Федерацией и Соединенными Штатами Америки):

Статья 22

Устранение двойного налогообложения

В соответствии с положениями и с учетом ограничений законодательства каждого Договаривающегося Государства (которые могут время от времени меняться с сохранением основного принципа), каждое Государство разрешает лицам с постоянным местопребыванием в нем (и, применительно к Соединенным Штатам, его гражданам), использовать в качестве зачета против налога на доходы подоходный налог, уплаченный другому Договаривающемуся Государству такими лицами с постоянным местопребыванием (и, применительно к Соединенным Штатам, также такими гражданами).

![]()

Полина, я буду разбираться ближе к апрелю. пока некогда.

И вот по второй дате у меня вопрос. В интернет говорят что туда нужно писать дату получения дохода (на основании чего?). Очень редко попадается информация что туда нужно писать какую-то другую дату. Какую?

Простой пример. У американской компании дивидендная отсечка. Акция этой компании лежит в портфеле у трёх инвесторов:

— Interactive Brokers

— Тиньков

— другой российский брокер

Так вот на счёт инветорам дивиденды капают НЕ одновременно:

— Interactive Brokers (дивиденд капнет через 10 дней)

— Тиньков (дивиденд капнет через 14 дней)

— другой российский брокер (дивиденд капнет через 18 дней)

Внимание вопрос: американская налоговая допускает что деньги американских налогоплательщиков (налоги) покидают Америку вместе с дивидендами и отправляются в какую-то там Россию, там, в день зачисления на счёт, от дивиденда отделяется налог (-10%) и отправляется обратно в Америку в налоговую (IRS). Так это работает? Налоги удерживаются у разных инвесторов в разные даты?

Что-то я сильно сомневаюсь. Я сомневаюсь в том что Америка допускает чтобы налоги улетали фиг знает куда, потом через 14 или 18 дней возвращались обратно. Чую что Америка облагает дивиденды сразу в какой-то один день. Какой? Очень может быть что это дата дивидендной отсечки. И именно её нужно указывать в декларации в графе «Дата удержания налога».

На эту мысль наводит Справка о дивидендах которую готовит Тиньков в Тиньков Инвестициях. Там, в этой Справке, содержатся две даты. В декларации 3-НДФЛ тоже две даты. Но верно ли их туда заполнять? Кто знает? Есть ли какие-то ссылки на российскую нормативку по заполнению 3-НДФЛ? Как правильно заполнять эту вторую дату? Кто знает?