Оценка акции для доп эмиссии

Глава 27. Особенности государственной регистрации дополнительного выпуска акций, размещаемых путем распределения среди акционеров

Указанный в абзаце первом настоящего пункта документ, представляемый кредитной организацией или некредитной финансовой организацией, должен быть также подписан главным бухгалтером кредитной организации или некредитной финансовой организации (иным лицом, выполняющим его функции).

27.2. Для государственной регистрации дополнительного выпуска акций, размещаемых путем распределения среди акционеров за счет нераспределенной прибыли прошлых лет, в Банк России дополнительно к документам, представляемым в соответствии с главой 5 настоящего Положения, должна быть представлена копия (выписка из) протокола общего собрания акционеров акционерного общества, которым принято решение о направлении на увеличение уставного капитала акционерного общества нераспределенной прибыли прошлых лет, за исключением случая, когда информация о принятии указанного решения содержится в представляемой в Банк России копии (выписке из) протокола общего собрания акционеров акционерного общества, которым принято решение о размещении акций путем распределения среди акционеров.

27.3. Для государственной регистрации дополнительного выпуска акций эмитента, не являющегося кредитной организацией, размещаемых путем распределения среди акционеров, не сопровождающейся составлением и регистрацией проспекта ценных бумаг, в Банк России дополнительно к документам, представляемым в соответствии с главой 5 настоящего Положения, должна быть представлена копия бухгалтерской (финансовой) отчетности эмитента за последний завершенный отчетный год и за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев отчетного (текущего) года, предшествующие дате представления документов для государственной регистрации дополнительного выпуска акций.

В случае если годовая бухгалтерская (финансовая) отчетность эмитента подлежит обязательному аудиту, вместе с представляемой копией годовой бухгалтерской (финансовой) отчетности должна быть представлена копия аудиторского заключения. При этом бухгалтерская (финансовая) отчетность, в отношении которой аудитором выражается мнение о ее достоверности, должна прилагаться к аудиторскому заключению.

В случае если эмитент не может представить годовую бухгалтерскую (финансовую) отчетность или бухгалтерскую (финансовую) отчетность за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев отчетного (текущего) года, или представляет указанную отчетность не в полном объеме (составе), дополнительно к документам, представляемым в соответствии с главой 5 настоящего Положения, должна быть представлена содержащая объяснения справка, подписанная лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа эмитента, или уполномоченным им должностным лицом эмитента.

27.4. Для государственной регистрации дополнительного выпуска акций эмитента, являющегося кредитной организацией, страховой организацией или негосударственным пенсионным фондом, размещаемых путем распределения среди акционеров, в Банк России дополнительно к документам, представляемым в соответствии с главой 5 настоящего Положения, должны быть представлены:

форма отчетности эмитента, отражающая расчет собственных средств (капитала) за последний завершенный отчетный период, предшествующий дате представления документов в Банк России;

выписка из лицевого счета по учету резервного фонда за последний завершенный отчетный период, предшествующий дате представления документов в Банк России;

выписки из лицевых счетов по учету имущества (собственных средств (капитала) эмитента по данным бухгалтерской (финансовой) отчетности за последний завершенный отчетный период, предшествующий дате представления документов в Банк России.

Дополнительный выпуск акций

АО могут увеличивать свой уставный капитал путем выпуска дополнительных акций. Сам термин подразумевает, что к уже выпущенным ценным бумагам будут выпущены дополнительные акции. Важнейшие этапы выпуска и размещения дополнительных акций и отражение его в учете – тема нашей статьи.

Как размещаются дополнительные акции

Увеличение уставного капитала, как правило, имеет целью дальнейшее развитие АО: привлечение инвесторов, расширение числа владельцев, реформирование организационной, экономической структуры.

Переход права собственности на акции или их размещение может происходить несколькими способами: распределением среди акционеров, конвертацией в ценные бумаги, открытой или закрытой подпиской на акции (ст. 39 ФЗ-208 от 26/12/95 «Об АО»).

На заметку! Конвертация осуществляется с учетом ограничений ст. 32 п. 3 ФЗ «Об АО» и гл. 45 п. 3 Стандартов эмиссии ЦБ РФ №428-п от 11/08/14. Порядок конвертации привилегированных акций должен быть прописан в Уставе.

Один из самых популярных способов размещения с целью увеличения УК – подписка. Речь идет о покупке дополнительных акций инвесторами посредством заключения договора купли-продажи.

Круг лиц, имеющих право купить акции, может являться:

Соответственно имеет место открытая и закрытая подписка.

Вопрос: Подлежат ли обложению налогом на добавленную стоимость услуги регистратора как регистрирующей организации, оказываемые по договору о регистрации выпуска акций на основании п. 1 ст. 20.1 Федерального закона «О рынке ценных бумаг»?

Посмотреть ответ

Публичные АО имеют право осуществлять подписку как в закрытом режиме, так и в открытом, тогда как непубличные – только закрытого типа.

Дополнительная эмиссия: этапы и особенности

Общая последовательность выпуска дополнительных акций определяется рядом обязательных действий. На первом этапе процедуры принимаются решения о размещении и выпуске дополнительного числа акций в целях увеличения уставного капитала.

Далее уполномоченным органом АО решение о выпуске утверждается. Проходит процедура регистрации решения о дополнительном выпуске акций в ЦБ РФ. Общество получает зарегистрированный документ о дополнительном выпуске. На основании этого документа акции размещаются одним из названных выше способов. Отчет об итогах выпуска акций регистрируется в ЦБ РФ. В Устав АО вносятся соответствующие изменения.

Решение о размещении утверждает совет директоров — СД (другой управленческий орган, выполняющий его задачи). СД при этом может стать инициатором, отдав решение вопроса на рассмотрение собственников, а может сам принять такое решение.

Решение о выпуске должно быть принято в течение полугода с момента принятия решения о размещении. Подписывается документ о выпуске генеральным директором (иное лицо на должности единоличного исполнительного органа АО).

Решение о выпуске и заявление на регистрацию вместе с пакетом документов, согласно Стандарту, подаются в ЦБ РФ в 3-х экземплярах. В случае обнаружения ошибок в документах и их оформлении может последовать отказ в регистрации. Размещение акций отражается в бухгалтерском учете стандартными проводками, согласно плану счетов БУ.

Отметим, что оплата акций может происходить как денежными средствами, так и правами, имуществом, иными ценными бумагами. Неденежные эквиваленты оплаты подлежат оценке независимыми оценщиками при участии Совета Директоров.

Отчет об итогах выпуска регистрируется, как и решение о выпуске ранее, в ЦБ РФ, и лишь после завершения регистрационных процедур можно изменить Устав АО.

Дополнительные акции могут быть выпущены в рамках количества объявленных акций, зафиксированного Уставом АО. Если в Уставе упоминания о таких акциях нет, до начала процедуры вносятся изменения в Устав.

Порядок и особенности выпуска дополнительных ценных бумаг, их регистрации подробно изложен в «Стандартах эмиссии ценных бумаг» №428-П от 11/08/14 ЦБ РФ и ФЗ-208 от 26/12/95 «Об АО».

Как учитывать дополнительные акции

В бухгалтерских данных изменения в УК отражаются на момент их госрегистрации, а не на дату решения о выпуске акций.

Основные проводки будут такими:

Эти проводки имеют место, если акции оплачены ценой, равной их номинальной стоимости.

Если цена акций превышает номинальную стоимость, эмиссионный доход отражается проводкой

Дт 75 Кт 83-1. Дополнительный выпуск акций не оказывает влияния на налоговую базу по налогу на прибыль, «упрощенному» налогу.

Стоимость имущества, внесенного за акции, при этом можно учесть в расходах по налогу на прибыль. Стоимость имущества, которым они оплачивались, равна подтвержденным документально расходам по покупке, приобретению – для граждан либо иностранных организаций. Кроме того, имущество должен оценить независимый эксперт. В расходы по прибыли безопаснее взять меньшую сумму.

Если имущество вносится российским юрлицом, оно оценивается по остаточной стоимости в налоговом учете (ст. 277 п. 1 п.п. 2 НК РФ). Если в счет оплаты акций вносится имущество, то НДС по нему нужно восстановить и, соответственно, принять к вычету другой стороной (ст. 251 НК РФ, п.1-3.1).

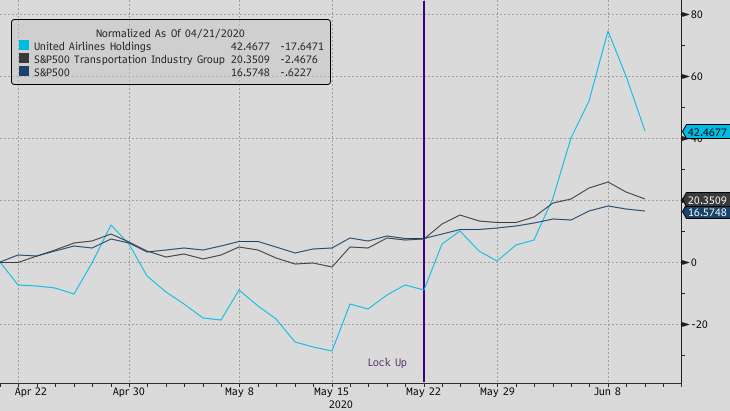

Допэмиссия акций компаний в кризис может быть очень привлекательной для инвестора

Иван Авсейко, Михаил Шульгин «Открытие Брокер»

Пандемия COVID-19 стала шоком для всей мировой экономики, но наибольший ущерб понесли компании из циклических индустрий реального сектора, ориентированных на потребление – рестораны, отели, казино, магазины, авиалинии, круизные операторы и сети кинотеатров. Последующее введение жестких карантинных мер привело к приостановке бизнеса на несколько месяцев, потери выручки и истощению запасов ликвидности. Не все компании смогли пережить текущий кризис. Среди прочих о банкротстве объявила сеть магазинов JCPenney и сервис по прокату автомобилей Hertz, а также нефтегазовые компании Unit и Whiting Petroleum. К дефолту данных компаний привела главным образом неадекватные бизнес-модели, а также агрессивные методы управления капиталом, в том числе чрезмерно высокая долговая нагрузка. Данные компании не смогли привлечь дополнительный капитал и потеряли доверие долгосрочных инвесторов. Однако многие эффективные компании смогли в самый тяжелый момент кризиса обратиться к рынку для привлечения капитала и закрыть острые потребности в ликвидности, в том числе через механизм допэмиссии акций.

Туризм

Авиакомпании

Рестораны

Участие в этом размещении позволило бы акционерам заработать более 40%. Многие представители ресторанного бизнеса по аналогичной схеме продавали акции преимущественно для укрепления своего баланса и обеспечения устойчивости в ответ на негативное влияние пандемии Covid-19.

Допэмиссия vs IPO

Напомним, IPO (Initial Public Offering) — это когда компания перестает быть частной и становится публичной, впервые размещая свои акции среди широкого круга инвесторов. Допэмиссия — это размещение новых акций у уже публичной компании. Благодаря данному размещению, количество акций в свободном обращении (free-float) растет. Доли существующих акционеров размываются, однако компания получает средства на развитие или решение тех или иных проблем.

Отметим, стоимость акций на IPO почти всегда завышена, поскольку вне состояния стресса существующие акционеры стремятся продать акции по высокой цене. Недаром великий инвестор Уоррен Баффет избегает покупки акций на IPO. При допэмиссии акции почти всегда продаются с дисконтом к рыночной цене, которая и без того уже снизилась из-за влияния негативных новостей. Многие недавние популярные IPO технологических компаний типа SlackTechnologies, Uber Technologies, Lyft, Pinterest, несмотря на настойчивые заверения в привлекательности их акций со стороны андеррайтеров, оказались в итоге убыточными для инвесторов. При этом акции Brinker и United Airlines в вышеупомянутых допэмиссиях были предложены с дисконтом около 5% к рынку, а акции Carnival с дисконтом около 9%.

Что такое дополнительная эмиссия акций

В чем суть дополнительной эмиссии акций?

Процедура происходит в несколько этапов. Порядок проведения регламентируется законодательством. Суть сводится к следующим мероприятиям:

Цель проведения допэмиссий

Справка. Дополнительная эмиссия запускает последовательную цепочку событий. Увеличивается количество акций, затем снижается прибыль на акцию, следом уменьшается дивиденд, и впоследствии компания теряет привлекательность для инвесторов, снижается капитализация (акции падают).

«Бесплатные» деньги нужны АО для расширения деятельности, модернизации производства и других целей. Финансовые учреждения не в каждом случае могут или хотят предоставлять кредиты. Иногда банки соглашаются выдать займы, но условия более чем невыгодные. Поэтому ничего не остается, кроме выпуска новых ценных бумаг.

Что такое обратный выкуп?

Справка. Обратный выкуп запускает последовательную цепочку событий. Уменьшается количество акций, затем повышается прибыль на акцию, следом увеличивается дивиденд, и впоследствии компания повышает свою привлекательность для инвесторов, растет капитализация (акции растут).

Выгодополучателями становятся акционеры. Указанная выше цепочка событий вероятна, но не гарантирована. На фондовом рынке не всегда ценные бумаги дорожают после такой процедуры. Если АО не выплачивает дивиденды, то акционеры никакого эффекта от увеличения собственных долей не ощутят.

Несмотря на выгоду обратного выкупа (Buyback), не все могут провести процедуру, и не в каждом случае результатом будет выгода. Требуются свободные деньги, а также уверенность в инвестиционной привлекательности сделки.

Рассмотрим целесообразность обратного выкупа на реальных примерах:

Обратный выкуп позволяет избавиться от излишков денежных средств на счетах в качестве профилактики инфляции, резких перепадов курса. Увеличивая свои доли, организации упрочняют контроль над собственным бизнесом.

Как допэмиссия влияет на стоимость акций?

Результативность процесса зависит от ряда факторов. Для моделирования реалистичной ситуации возьмем некую компанию с уставным капиталом в 100 тыс. акций и стоимостью имущества 10 млн рублей. Условно-справедливой ценой 1 акции будет 1 тыс. рублей (100 млн руб. разделить на 100 тыс. акций). Далее возможны 3 варианта развития ситуации:

Перечисленные выше варианты работают в теории, но на практике результат может быть иным. Когда увеличивается количество акций, пропорционально меняется доля акционеров. Если у кого-то было 2 % компании, то после эмиссии с увеличением количества акций в 1,5 раза доля снизится до 1,333 % (если акционер не воспользовался своим правом приобрести акции из допэмиссии). Поэтому акционеры не любят обладать акциями АО, доля в которых постоянно снижается. Такие акции продают. В итоге допэмиссия негативно сказывается на курсе акций.

Когда компании инициируют проведение дополнительных эмиссий?

Негативные последствия

Наибольший вред допэмиссия приносит владельцам небольших долей АО. Простые акционеры не могут предотвратить процесс, поскольку решение принимается большинством мажоритарных держателей активов. Последние чаще преследуют собственные интересы.

Чтобы оценить последствия, приведем живой пример. Некто владеет 10 акциями по 1500 руб. каждая. Если общее количество акций составляет 100 тыс. штук, то доля в компании составит 0,01 % с полагающимися дивидендами. После выпуска новых 20 тыс. акций произойдут события:

Простому акционеру процедура не принесет выгоду. Поэтому российское законодательство регламентирует все процессы для защиты прав миноритарных акционеров.

Регулирование допэмиссий в законе об акционерных обществах

Согласно российскому закону об акционерных обществах (ст. 28):

В статье 40 указано, что акционеры обладают преимуществом в приобретении новых ценных бумаг пропорционально собственной доле в компании. Такой закон позволяет миноритарному акционеру сохранить изначальную долю в компании.

Пример последствий от проведения дополнительной эмиссии

Ярким примером для оценки возможных последствий допэмиссии стала компания «Магнит». О нем уже было написано выше.

Дополнительная эмиссия, по сути, представляет собой добровольное уменьшение собственной доли в компании для спасения либо развития бизнеса. Почти во всех случаях допэмиссия негативно сказывается на миноритарных акционерах и стоимости акций.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Сюрпризы от акционеров. Что нужно знать инвестору про выкуп и допэмиссию акций

Допэмиссия — это выпуск компанией новых акций и их последующая продажа. Например, раньше у компании было 1000 акций, после допэмиссии их станет 1100. В свою очередь, выкуп акций подразумевает, что компания приобретает обратно уже выпущенные бумаги. К примеру, торговалось 1000 акций компании, после выкупа их будет 900. Обычно компании так поступают, когда бизнесу или акционерам нужны деньги.

Так, последние два года выручка торговой сети « » росла медленнее, чем раньше, прибыль падала, а долги становились все больше. Чтобы найти деньги на развитие, основной акционер (на тот момент) и руководство компании решили выпустить дополнительные акции и продать их. В отличие от кредита, с полученных денег не нужно платить проценты, также эти средства не надо возвращать.

В итоге «Магнит» продал 7,77% новых акций за 45,46 млрд рублей. Это больше годовой прибыли: за 2017 год, по подсчетам компании, она заработала 35,53 млрд рублей. «Магнит» пообещал на эти деньги отремонтировать старые магазины и построить новые.

Бизнес «Новатэка», в отличие от «Магнита», стабильно развивается: выручка и прибыль растут, долги снижаются. Компания постоянно покупает месторождения нефти и газа, вкладывает деньги в новые проекты и платит дивиденды два раза в год.

Как это повлияет на инвестора

Если компания проведет допэмиссию или выкуп, изменятся две вещи: количество акций и число акционеров. Это значит, что вы будете владеть меньшим или большим «кусочком» компании, а решения будут принимать больше или меньше людей.

Допустим, компания дополнительно выпустила 100% новых акций: раньше торговалось 1000 акций, а теперь их стало 2000. Если раньше вы владели долей в 1%, то теперь она уменьшилась до 0,5%. Это значит, что вам стало принадлежать меньше прибыли и имущества компании.

Все действующие акционеры имеют право на преимущественный выкуп дополнительных акций. Когда руководство предложит проголосовать за допэмиссию, вы сможете докупить нужное количество акций, чтобы ваша доля не изменилась. Если откажитесь или проигнорируете, компания предложит акции уже любым инвесторам, которые готовы их купить.

Например, вы владеете акциями «Магнита». Вам принадлежит небольшая доля во всех магазинах компании. Когда «Магнит» провел допэмиссию, у вас как бы стало меньше магазинов. Поэтому и доля прибыли, которую они приносят, уменьшилась. А значит, вам заплатят меньше дивидендов.

Если бы компания выкупила 50% старых акций — все было бы наоборот: вдвое больше прибыли и имущества, и вдвое больше дивидендов.

Например, если бы вы владели «Новатэком» — с каждым этапом выкупа акций вам принадлежало бы чуть больше месторождений газа и заводов по его переработке.

Чтобы оценить влияние допэмиссии, посчитайте показатели прибыли на акцию (EPS) и срока окупаемости (P/E). При расчете EPS вы делите всю прибыль компании на количество акций и таким образом узнаете, сколько приходится вам. Коэффициент P/E (делите капитализацию на прибыль) позволяет узнать, через сколько лет окупится акция.

По итогам допэмиссии в компанию могут прийти новые люди, которые будут вместе с вами голосовать на собраниях и влиять на будущее бизнеса. При обратном выкупе акций таких людей может стать меньше.

Если компания проводит допэмиссию, новые акционеры — это не только частные инвесторы, которые купили долю на бирже. Большие пакеты дополнительных акций могут купить крупные компании, банки или фонды. И у них может быть свое видение будущего компании. Если у акционера будет большая доля, то он сможет запретить платить дивиденды (25% +1 акция и больше) или снимет акции с торгов на бирже (95% и больше акций).

Как повлияет на компанию

Компании объявляют о допэмиссии и выкупе акций в пресс-релизах. Там же они объясняют причины, зачем это нужно сделать. Но какими бы ни были пресс-релизы, нужно смотреть на мотивы людей, которые принимают эти решения. Цели у них, как правило, простые: заработать больше денег, спасти бизнес или получить больше контроля.

Самая частая причина допэмиссии — необходимость привлечь деньги в бизнес. Например, «Магнит» сообщает в пресс-релизах, что средства пойдут на развитие компании и выплату долгов. Это значит, что руководство «Магнита» предлагает акционерам внести дополнительные деньги в компанию или расстаться с частью прибыли и магазинов, чтобы в будущем построить еще больше магазинов и получить еще больше прибыли.

Чтобы понять, хорошая это новость или плохая, попробуйте задать самому себе вопрос: если у компании есть прибыль, почему бы ее не потратить на развитие, зачем продавать долю? Возможно, этой прибыли не хватает.

Если нужны деньги, почему компания не взяла их в долг? Возможно, не умеет работать с займами. Если у компании появился новый план развития, то почему она не сделала этого раньше и почему план должен сработать? Возможно, менеджмент неэффективен.

Какие бы ни были причины, после таких вопросов сложно найти что-то позитивное в допэмиссии. По сути, крупные акционеры добровольно расстаются с долей в бизнесе и не забирают деньги себе, а планируют их потратить опять же на бизнес. Скорее всего, альтернатива еще хуже: в перспективе может быть банкротство.

Спустя две недели после допэмиссии руководство «Магнита» заявило, что впервые не заплатит дивиденды по итогам года, а спустя еще две недели основатель компании Сергей Галицкий ушел с поста генерального директора из-за разногласий с крупными акционерами и продал почти всю свою долю ВТБ.

Причины выкупа своих акций также могут быть разными: крупные акционеры и руководство либо хотят получать больше дивидендов, либо считают, что акции стоят слишком дешево и в будущем их можно перепродать дороже, либо хотят провести важные изменения в бизнесе и по закону обязаны выкупить доли у несогласных с ними акционеров.

Также компании могут проводить выкуп, когда менеджмент не знает, как дальше развивать бизнес. Но без развития у компании не будет роста прибыли, и на долгом горизонте выкуп бумаг не сильно поможет.

«Новатэк» объясняет программу выкупа так: это способ вернуть деньги акционерам и не дать акциям сильно подешеветь. Что будет компания делать с выкупленными акциями, она не объясняет.

Их можно или погасить, то есть они перестанут существовать, или хранить у себя. Тогда акции будут называться казначейскими: без права голоса и возможности получать дивиденды. При необходимости такие акции компания сможет снова продать.

Сейчас «Новатэк» продолжает выкупать акции у частных акционеров на рынке. Это программа будет действовать до июня 2018 года. Затем, скорее всего, ее продлят. Так было предыдущие пять лет.

Как повлияет на цену акции

Выкуп и допэмиссия могут влиять на цену акции. Обычно при выкупе цена растет, при допэмиссии падает. Это зависит от мотивов руководства и установленной цены, если она есть.

Допэмиссия чаще всего означает, что в бизнесе что-то идет не так. Акционеры решают отдать часть компании, чтобы, возможно, не потерять ее полностью. К тому же в результате допэмиссии акций становится больше, а доли прежних инвесторов сокращаются. Это часто пугает инвесторов, и они продают акции, а цена падает.

Выкуп акций, наоборот, чаще всего является хорошей новостью. Инвесторы станут получать больше прибыли на акцию, поэтому охотнее покупают долю в таких компаниях, и цена акций растет.

Когда заранее известно, по какой цене компания проводит допэмиссию или выкупает акции, это отражается на стоимости бумаг. Инвесторы начинают сравнивать установленную цену с рыночной.

Если она выше рыночной — значит, руководство считает, что компания будет стоить дороже. Инвесторы на бирже ориентируются на эту цену и тоже продают свои акции по более высокой цене. Если цена ниже рыночной, то руководство считает, что компания стоит дешевле: инвесторам тоже приходится снижать цену при продаже.

По закону возможны два сценария, когда известна точная цена. Когда компания проводит выкуп, чтобы несогласные с принятым решением акционеры продали свои доли, то цену устанавливает совет директоров. Эта цена должна быть выше рыночной стоимости акций.

Второй сценарий — когда кто-то покупает 30% акций и больше. Тот, кто купил такую долю в компании, должен предложить другим акционерам выкупить их акции. Цена выкупа должна быть не ниже средней за последние полгода.

Если установленной цены нет, то выкуп происходит на бирже по ценам рынка. При допэмиссии общая сумма известна заранее. Компания объявляет ее в пресс-релизе вместе с целями, на что ее потратит.