Гиганты российского рынка

О подборке

Подборка акций

ЛУКОЙЛ — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Большая часть углеводородных запасов компании приходится на месторождения в Западной Сибири.

ЛУКОЙЛ занимает одну из главных позиций на мировом рынке производства нефтепродуктов и нефтехимии, поставляя свою продукцию в 27 стран мира. Компания является полностью вертикально-интегрированной, контролируя всю производственную цепочку — от добычи нефти и газа до сбыта нефтепродуктов. 88% запасов и 83% добычи углеводородов приходится на Российскую Федерацию, при этом основная деятельность сосредоточена на территории 4-х федеральных округов — Северо-Западного, Приволжского, Уральского и Южного.

В 2017 г. Совет директоров утвердил программу стратегического развития группы «ЛУКОЙЛ» на 2018–2027 г. Стратегия направлена на устойчивый рост ключевых показателей и выполнение прогрессивной дивидендной политики при консервативном сценарии цены на нефть, а также на дополнительное развитие бизнеса и распределение средств акционерам в случае более благоприятной конъюнктуры.

Одним из приоритетов компании является устойчивый рост дивидендов не менее чем на уровень рублевой инфляции. Средний ежегодный темп прироста дивидендных выплат составляет 15%.

Сбербанк — один из системообразующих банков российской банковской системы, крупнейшая кредитная организация по размеру активов в РФ.

Сбербанк занимает более 30% от банковской системы РФ и выступает главным аккумулятором средств клиентов. В секторе кредитования на долю банка приходится свыше 40% от общего выданных займов, а клиентская база насчитывает более миллиона предприятий.

В региональную сеть СберБанка входят 11 территориальных банков с 14 080 подразделениями в 83 субъектах РФ

Банк активно реализует инновационные программы в финансовой сфере и выступает одним из наиболее передовых представителей отрасли. В структуре группы Сбербанка присутствует множество лабораторий, специализирующихся на развитии технологической базы организации. Кроме того, компания присутствует в таких сегментах бизнеса как торговля недвижимостью, медицинские услуги, электронная коммерция.

Амбиции Стратегии 2023:

Рентабельность выше 17%

Достаточность базового капитала (Common Equity Tier 1) >12,5%

Уровень дивидендных выплат — 50% от чистой прибыли

Дисциплина в управлении расходами и стоимостью риска

Рост выручки от нефинансовыхсервисов — более 100% ежегодно

Как я анализирую акции перед покупкой

Личный опыт одного инвестора

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

Прежде чем перейти к дальнейшему разбору, хотел бы перечислить общие принципы, которыми я руководствуюсь при формировании портфеля.

Общие принципы моего портфеля

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

О текущем положении дел в экономике мы можем судить по основным макроэкономическим маркерам той или иной страны:

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.

Позиция успешно добавлена:

Все последующие выпуски Только предстоящий выпуск Получить напоминание за 1 торговый день

| Название | Цена | Макс. | Мин. | Изм. | Изм. % | Объём | Время |

|---|---|---|---|---|---|---|---|

| Система | 22,53 | 22,84 | 22,31 | -0,11 | -0,49% | 36,63M | 21:45:36 |

| Аэрофлот | 59,22 | 59,70 | 58,94 | -0,46 | -0,77% | 8,05M | 21:45:27 |

| ФСК ЕЭС ОАО | 0,1657 | 0,1692 | 0,1652 | -0,0021 | -1,26% | 1,16B | 21:45:35 |

| Норникель | 21.894,0 | 21.924,0 | 21.640,0 | +232,0 | +1,07% | 182,33K | 21:45:33 |

| Газпром | 344,55 | 349,59 | 339,29 | +4,67 | +1,37% | 94,12M | 21:45:33 |

| Группа ЛСР | 585,40 | 595,20 | 576,00 | +3,40 | +0,58% | 194,31K | 21:44:55 |

| ЛУКОЙЛ | 6.345,0 | 6.393,5 | 6.319,5 | -3,5 | -0,06% | 803,29K | 21:45:30 |

| ММК | 66,17 | 66,97 | 64,80 | +1,14 | +1,75% | 20,10M | 21:45:25 |

| МТС | 291,90 | 295,40 | 289,55 | +1,85 | +0,64% | 2,90M | 21:45:24 |

| Магнит | 5.558,5 | 5.598,0 | 5.501,5 | +37,0 | +0,67% | 303,60K | 21:45:25 |

| НЛМК | 211,26 | 212,68 | 210,68 | -1,04 | -0,49% | 5,49M | 21:45:01 |

| НОВАТЭК | 1.710,20 | 1.735,80 | 1.673,00 | +27,00 | +1,60% | 1,37M | 21:45:29 |

| Полюс | 13.010,5 | 13.095,0 | 12.881,0 | +6,0 | +0,05% | 133,37K | 21:44:08 |

| Роснефть | 579,50 | 582,20 | 570,55 | +4,50 | +0,78% | 5,21M | 21:45:19 |

| Сбербанк | 293,37 | 297,23 | 289,23 | +1,67 | +0,57% | 61,82M | 21:45:14 |

| Сбербанк (прив.) | 276,10 | 279,60 | 273,57 | +0,20 | +0,07% | 8,71M | 21:45:29 |

| Северсталь | 1.559,00 | 1.570,00 | 1.526,00 | +13,60 | +0,88% | 861,05K | 21:45:21 |

| Сургутнефтегаз | 38,975 | 40,610 | 38,850 | +0,020 | +0,05% | 64,24M | 21:45:30 |

| Сургутнефтегаз (прив.) | 38,015 | 38,460 | 37,965 | -0,045 | -0,12% | 21,43M | 21:45:22 |

| Татнефть | 489,70 | 493,50 | 482,30 | +5,50 | +1,14% | 2,89M | 21:45:27 |

| Транснефть (прив.) | 162.350 | 163.700 | 157.150 | +4.250 | +2,69% | 2,17K | 21:43:25 |

| ВТБ | 0,047715 | 0,048195 | 0,046950 | +0,000375 | +0,79% | 57,57B | 21:45:17 |

| Татнефть (прив.) | 451,20 | 454,10 | 444,20 | +4,60 | +1,03% | 1,02M | 21:45:32 |

| Интер РАО ЕЭС ОАО | 4,1950 | 4,2375 | 4,1540 | +0,0390 | +0,94% | 269,51M | 21:45:18 |

| РусГидро | 0,7177 | 0,7295 | 0,7173 | -0,0099 | -1,36% | 573,86M | 21:45:28 |

| Группа Компаний ПИК | 1.020,00 | 1.040,00 | 1.010,00 | +7,10 | +0,70% | 347,43K | 21:44:51 |

| Rossiyskiye Seti PAO | 1,108 | 1,120 | 1,106 | -0,002 | -0,15% | 119,95M | 21:45:31 |

| ФосАгро | 5.541,0 | 5.590,0 | 5.515,0 | +14,0 | +0,25% | 114,20K | 21:42:00 |

| Ростелеком | 83,49 | 84,43 | 83,35 | -0,52 | -0,62% | 1,52M | 21:43:48 |

| АК АЛРОСА | 113,55 | 114,44 | 112,73 | +0,01 | +0,01% | 16,37M | 21:45:26 |

| Московская биржа | 147,45 | 148,00 | 144,57 | +2,15 | +1,48% | 5,85M | 21:45:26 |

| Polymetal | 1.258,40 | 1.261,50 | 1.243,70 | +5,50 | +0,44% | 775,93K | 21:45:27 |

| Яндекс | 4.524,4 | 4.650,2 | 4.515,0 | -54,4 | -1,19% | 788,36K | 21:45:07 |

| OK Rusal MKPAO | 68,815 | 69,730 | 68,275 | -0,175 | -0,25% | 23,85M | 21:45:22 |

| МКБ | 6,605 | 6,706 | 6,518 | +0,117 | +1,80% | 68,74M | 21:41:24 |

| Детский мир | 127,96 | 129,48 | 127,72 | -0,64 | -0,50% | 2,83M | 21:45:26 |

| X5 Retail Group | 1.993,5 | 2.001,5 | 1.956,0 | +23,5 | +1,19% | 402,21K | 21:45:18 |

| TCS Group Holding PLC | 5.990,00 | 6.159,80 | 5.975,00 | -115,00 | -1,88% | 347,36K | 21:45:03 |

| Petropavlovsk | 20,43 | 20,66 | 20,25 | +0,08 | +0,37% | 10,55M | 21:45:32 |

| VK DRC | 911,80 | 926,00 | 895,00 | -12,80 | -1,38% | 885,27K | 21:45:28 |

| HeadHunter ADR | 3.883,00 | 3.940,00 | 3.825,00 | +41,00 | +1,07% | 21,50K | 21:32:06 |

| Globaltrans Inv | 597,95 | 621,60 | 587,50 | +8,05 | +1,36% | 481,85K | 21:45:14 |

| Ozon | 2.300,00 | 2.385,50 | 2.291,00 | -0,50 | -0,02% | 427,20K | 21:45:13 |

| Fix Price Group | 551,90 | 562,00 | 551,70 | -8,10 | -1,45% | 199,79K | 21:45:36 |

Новости фондовых рынков

Капитализация российского рынка акций, вычисленная на основе средневзвешенных цен на Московской бирже в секторе Основной рынок, в среду составила 62063,894 млрд руб., повысившись.

Рынок акций РФ завершил торги в плюсе на фоне выросших мировых фондовых площадок и дорожающей нефти благодаря снижению опасений относительно негативного влияния нового штамма.

Аналитика по рынку акций

В среду, 22 декабря, мировые фондовые рынки настроены умеренно позитивно. По мере того, как штамм «омикрон» вытесняет «дельту», мировая статистика заражения COVID-19 показываете новую волну роста.

В прошлом году мы выпустили обзор с описанием e-commerce бизнеса Яндекса (MCX:YNDX) и стратегии направления, которую тогда представил менеджмент. Онлайн-торговля остается для холдинга основным.

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

ВТБ оценил перспективы российского рынка акций на 2022 год

Аналитики «ВТБ Капитал Инвестиции» позитивно оценили перспективы российского фондового рынка на 2022 год. В инвесткомпании повысили рекомендацию по российским акциям с «держать» до «покупать», отметив высокие цены на сырьевые товары, привлекательную дивидендную доходность и отсутствие дополнительных геополитических рисков.

Эксперты банка позитивно смотрят на российский нефтегазовый сектор, выделяя акции крупнейших компаний отрасли — «Роснефть», ЛУКОЙЛ, «Газпром» и НОВАТЭК. В других отраслях, по мнению аналитиков, инвесторам в ближайшие 12 месяцев стоит обратить внимание на бумаги Сбербанка, МТС, «Магнита», РУСАЛа, «Яндекса» и HeadHunter.

Что о российском рынке говорят эксперты других инвесткомпаний

Эксперты финансовой компании BCS Global Markets также ожидают высокой доходности от российского рынка. «Наша текущая цель по индексу РТС на конец 2022 года составляет 2250, что предполагает потенциал роста 46% в долларах США и соответствует фундаментальной рекомендации «покупать», — отметили они в обзоре.

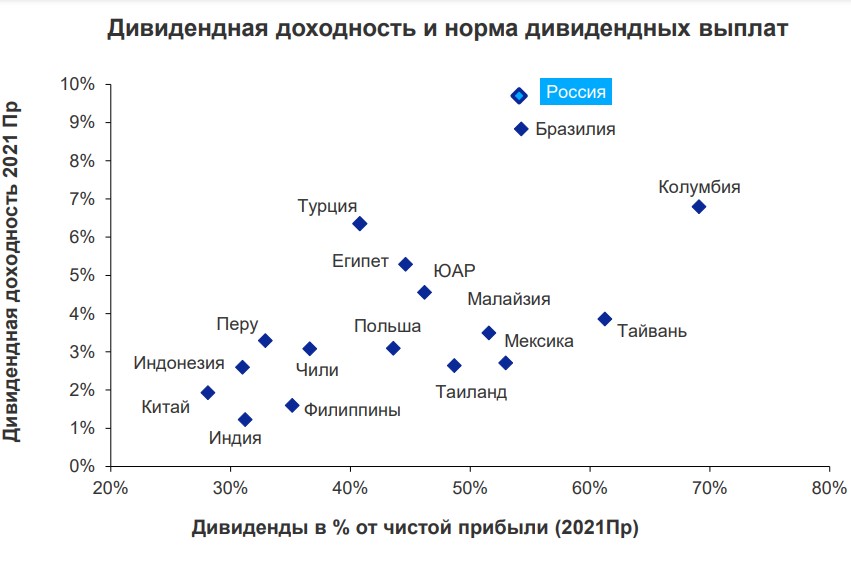

Главный аргумент инвесткомпании в пользу инвестиций в российский рынок акций — текущая прогнозная дивидендная доходность по индексу РТС на 2022 год в размере 9,5%. «В сумме с 10,2%, которые могут быть выплачены по большей части к середине 2023 года, это дает около 20% на ближайшие 18 месяцев», — написали аналитики. В BCS Global Markets сохраняют позитивный взгляд на крупнейшие российские нефтегазовые компании: «Газпром», «Роснефть» и ЛУКОЙЛ.

Аналитики SberCIB Investment Research отмечают, что российский рынок акций начнет 2022 год при возросших геополитических рисках. Основными рисками они считают ситуацию вокруг Украины, из-за которой российские рискованные активы могут остаться волатильными в ближайшие месяцы.

«Цены на многие сырьевые товары, в частности металлы, будут корректироваться из-за увеличения предложения и замедления динамики спроса. Тем не менее мы полагаем, что ценовая конъюнктура в целом останется благоприятной для российских металлургов. Мы оставляем в силе умеренно положительный прогноз по российским акциям и не ожидаем сильного роста индекса Мосбиржи по итогам следующего года по сравнению с 2021 годом», — говорится в стратегии SberCIB Investment Research на 2022 год.

Фаворитами российского рынка в грядущем году аналитики SberCIB назвали акции «Газпрома», «Яндекса», X5 Retail Group и «Сегежи».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Фондовый рынок России

Фондовый рынок является отражением экономики страны и представляет собой наиболее эффективный источник привлечения капитала для компаний и предприятий. Для инвесторов фондовый рынок предоставляет возможность оптимальным образом распорядиться своими сбережениями. Существует две основных формы участия в бизнесе компании: напрямую – через покупку акций, и опосредованно – с помощью приобретения облигаций. Фондовый рынок позволяет гражданам получать право на часть прибыли наиболее успешных компаний с помощью приобретения акций, либо предоставлять предприятиям деньги в долг под определенный процент путем приобретения облигаций. Во всем мире именно ценные бумаги являются одним из самых привлекательных способов вложений свободных денежных средств.

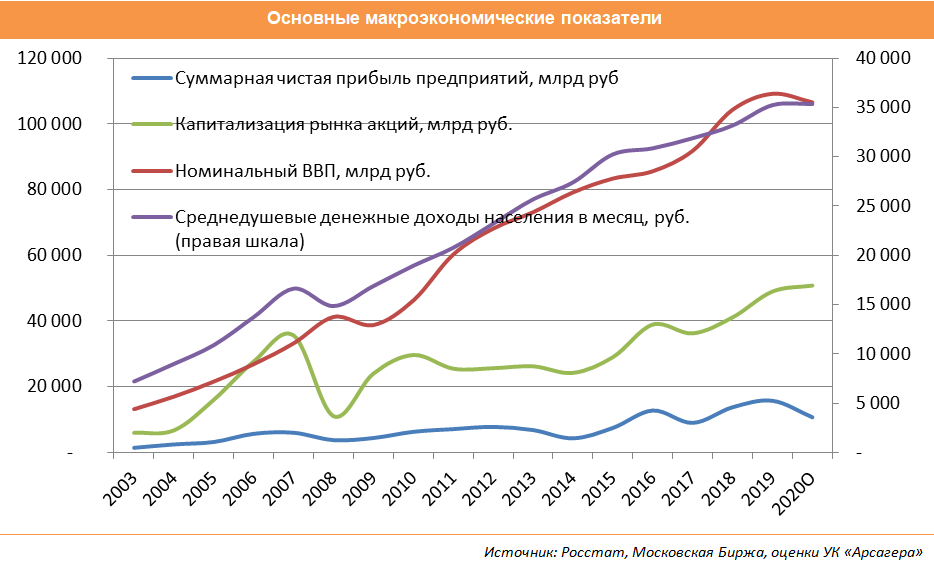

Долгосрочные тенденции роста экономики России — это увеличение масштабов деятельности отечественных компаний и рост валового внутреннего продукта (ВВП) страны.

За последние пять лет объем прибылей компаний, акции которых обращаются на рынке, вырос в 3,4 раза. До этого, в 2013 и 2014 годах объем прибылей уменьшался, за два года показав падение на 44%. В 2015 году прибыль публичных компаний на фоне девальвации рубля взлетела на 72,6% (до 7,5 трлн руб.). В 2016 году дальнейшее ослабление национальной валюты также оказало поддержку корпоративным прибылям, которые в этом периоде выросли еще на 70,6% до 12,8 трлн руб., обновив максимум 2012 года. По итогам 2017 года снижение прибылей компаний превысило 19% (до уровня 9 трлн руб.). В 2018 году прибыли вновь показали значительный рост, увеличившись на 53% до 13,8 трлн руб. В 2019 году корпоративные прибыли компаний выросли на 14,2% до рекордных 15,8 трлн руб. За 2020 год, по нашей оценке, совокупная прибыль компаний на фоне глобального кризиса, связанного с пандемией, сократилась на 32% до 10,7 трлн руб.

Капитализация российского фондового рынка, начиная с 2010 года, стагнировала почти пять лет, при этом сальдированная чистая прибыль предприятий России к концу 2017 года выросла в 2,7 раза (значительный рост произошел в 2015 и 2016 годах на фоне девальвации рубля), а номинальный ВВП России увеличился в 2,4 раза. Лишь в 2015 году начался рост национального фондового индекса, при этом по итогам 2015-2016 годов индекс МосБиржи вырос на 60%. В 2017 году капитализация рынка акций сократилась на 7%, а по итогам 2018 года – выросла на 13,4%. В 2019 году капитализация рынка акций выросла на 19,2%. По итогам 2020 года капитализация рынка акций увеличилась всего на 3,7%. На конец 2020 года значение коэффициента P/E фондовых рынков с развитой экономикой в среднем составило 28, P/E S&P500 – 37, в то время как P/E российского фондового рынка был на уровне 16. Стоит отметить, что такое значение непривычно высоко для российского фондового рынка, и оно было связано, прежде всего, с падением прибыли компаний в 2020 году на фоне сохранения и даже некоторого роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению прибыльности компаний. По нашему мнению, на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 12-13.

Уровень монетизации российской экономики (М2/ВВП) остается крайне низким. В конце 2008 этот показатель составлял 32,5%, а начиная с 2010 года находился в диапазоне 39-43%. На конец 2020 года уровень монетизации увеличился до 55% на фоне сокращения ВВП в номинальном выражении и роста денежной массы на 13,5%. В то же время значение этого показателя в развитых экономиках колеблется в диапазоне 80-100%, а у растущей экономики Китая (несмотря на глобальный кризис, реальный рост ВВП в стране за 2020 год составил 2,3%) – около 200%. Фактически в этих условиях российской экономике хватает денежной массы для ведения текущей деятельности, но её недостаточно для справедливой оценки стоимости активов и инвестиций в основной капитал.

Кроме того, на конец 2020 года соотношение денежной массы и капитализации российского фондового рынка составляет порядка 110%. Такой высокий уровень показателя М2/Капитализация говорит о том, что в данное время отечественный фондовый рынок по-прежнему недооценён.

По нашему мнению, с фундаментальной точки зрения, увеличение в 2021 году совокупного объема корпоративных прибылей компаний, входящих в индекс Московской биржи, должно привести к росту суммарной капитализации компаний до 19,2 трлн руб. (16,7 трлн руб. на конец 2020 года). С учетом дивидендных выплат, которые должны провести компании в текущем году, справедливое значение для индекса Московской биржи на конец 2021 года мы оцениваем на уровне 3 800 пунктов, что на 15,5% выше значений конца 2020 года. Необходимо подчеркнуть, что данная оценка представляет собой именно расчет справедливого с фундаментальной точки зрения значения индекса для рассматриваемого уровня процентных ставок и прогнозируемого размера прибылей компаний, входящих в индекс. Для целей бизнес-планирования мы исходим из прогноза роста индекса МосБиржи на уровне 15% (3 800 пунктов на конец 2021 года) плюс около 5% дивидендной доходности, таким образом общая доходность может составить 20%.

По данным оценки платежного баланса страны, предоставленной Банком России, на фоне экономического кризиса, вызванного пандемией, прямые инвестиции нерезидентов в российские нефинансовые компании в 2020 году рухнули в 20 раз и составили 1,4 млрд долл. (минимум с середины 1990-х) после 28,9 млрд долл. за 2019 год. В материалах Банка России отмечается, что в первом и четвертом кварталах наблюдался отток средств инвесторов, который, тем не менее, был компенсирован притоком во втором-третьем кварталах. При этом чистый отток портфельных инвестиций нерезидентов из активов небанковского сектора РФ по итогам 2020 года ускорился до 14,1 млрд долл. по сравнению с 4,2 млрд долл. в 2019 году. В последний раз портфельные инвестиции нерезидентов в небанковский сектор экономики России сокращались сопоставимыми темпами в 2014 году (минус 12,3 млрд долл.).

Также мы считаем, что на фоне продолжающейся тенденции замещения иностранных источников фондирования банков внутренними деньгами будет ослабевать зависимость российской экономики от притока/оттока средств по счету операций с капиталом и финансовыми инструментами. Другими словами, отток капитала не будет болезненно сказываться на развитии российской экономики. По предварительной оценке Банка России, по итогам 2020 года отток капитала из страны составил 47,8 млрд долл. после 22,1 млрд долл. годом ранее в результате погашения обязательств перед нерезидентами как банковского сектора, так и прочих секторов экономики.

Мы ожидаем, что в ближайший год основным драйвером роста российского фондового рынка станет посткризисное восстановление экономики, продолжение снижения процентных ставок, дополнительным фактором будет увеличение корпоративных прибылей. Кроме этого, мы ожидаем увеличение инвестиций в экономику страны, рост доходов населения и изменение структуры расходов (сокращение доли потребления).

Высокие доходности на фондовом рынке могут привести к увеличению интереса населения к вложениям в ценные бумаги. Подтверждением этого является статистика об открываемых физическими лицами брокерских счетов: в 2019 году количество счетов увеличилось с 1,5 до 3 млн, в 2020 году с 3 до 8 млн, а за первый месяц 2021 открыто свыше 600 тыс. Дополнительными факторами, усиливающими эту тенденцию, стали налоговые вычеты по индивидуальным инвестиционным счетам (ИИС) и сохраняющаяся высокая дивидендная доходность российского рынка акций.

Выводы: