Как самостоятельно определить расчетную цену обычных и привилегированных акций?

Каким НПА регламентирован расчет цены акций

Пправила по расчету цен обычных и привилегированных акций определены в Приказе ФСФР РФ от 09.11.2010 №10-66/пз-н.

Определяем расчетную цену

Особенность расчета такова, что при получении отрицательного результата расчетная стоимость принимается равной нулю.

Для привилегированных акций, не обращающихся на ОРЦБ (п. 11 Порядка):

Рп – расчетная цена привилегированной акции;

Чапа – доля чистых активов компании, приходящаяся на привилегированные акции общества. Данный показатель определяется как сумма ликвидационной стоимости этих акций (в соответствии с Уставом общества) и величине дивидендов;

Кпа – число размещенных привилегированных акций общества.

Как отразить в учете организации, не являющейся профессиональным участником рынка ценных бумаг, приобретение акций, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), и последующую продажу их работнику по цене ниже рыночной стоимости? Как исчислить и удержать НДФЛ, если у работника возник доход в виде материальной выгоды от приобретения акций? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к сстеме К+, получите пробный демо-доступ бесплатно.

Для обыкновенных акций (п. 9 Порядка):

Пример:

У АО «Омега» размер чистых активов равен 25 000 000 руб. Размещено обществом 60 000 акций обыкновенных и 1250 – привилегированных. В соответствии с Уставом общества для привилегированных акций ликвидационная стоимость составляет 800 000 руб., а размер дивидендов по этим акциям – 200 000 руб.

Расчетная цена привилегированной акции равна:

Рп = (800 000+200 000)/1250 = 800 руб.

Расчетная цена обыкновенной акции равна:

В целях налогообложения следует учитывать ту стоимость, которая отклоняется от расчетной цены не белее чем на 20%.

Для привилегированных акций этот показатель будет равен:

Для обыкновенных акций:

Распространенные вопросы

Как определить цену выкупа акций?

2. Проведите заседание совета директоров с целью определить цену выкупа акций.

Как провести оценку акций при вступлении в наследство?

Оценка акций для нотариуса производится в следующем порядке:

Подробнее о наследовании акций читайте здесь.

Как подарить акции?

Чтобы подарить акции, составьте договор дарения. В нем опишите, какие акции вы дарите: их вид, категорию, номер выпуска, эмитента.

Для неконвертируемых привилегированных акций без опции call (права покупки других акций), которые имеют фиксированную дивидендную ставку и не имеют срока погашения (бессрочные привилегированные акции с фиксированной ставкой), мы можем использовать следующую формулу для оценки стоимости:

Мы можем преобразовать это уравнение, чтобы получить стоимость привилегированного капитала:

В отличие от процентов по долгу, дивиденды по привилегированным акциям не вычитаются для целей налогообложения, поэтому в отношении них нет соответствующих корректировок по налогам.

Привилегированные акции могут иметь ряд опций, которые влияют на доходность и, следовательно, на стоимость привилегированного акционерного капитала.

Эти опции включают право на покупку других акций, право на совокупные дивиденды, дивиденды участия в прибыли, дивиденды с плавающей ставкой или право на конвертацию в обыкновенные акции.

При оценке доходности на основе текущей доходности привилегированных акций компании мы должны внести соответствующие корректировки, чтобы учесть влияние этих опций.

Например, если компания имеет в обращении конвертируемые привилегированные акции с правом на покупку, но ожидается, что в дальнейшем компания будет выпускать только неконвертируемые привилегированные акции без права на покупку, нам пришлось бы либо использовать текущую доходность сопоставимых акций компаний (неконвертируемых, без права на покупку), либо оценивать доходность привилегированного капитала, используя методы, которые выходят за рамки этого чтения.

Пример (5) расчета стоимости привилегированного капитала.

Решение:

Пример 6. Выбор наилучшей оценки стоимости привилегированного капитала.

Wim Vanistendael является финансовым директором De Gouden Tulip N.V., ведущий голландский цветочный продюсер и дистрибьютор.

Генеральный директор De Gouden Tulip N.V., ведущего голландского производителя и экспортера цветов, попросил своего финансового директора рассчитать стоимость привилегированного капитала и получил следующую информацию:

Цена эмиссии привилегированного капитала составила €3.5 млн., а дивиденды 5%.

Если бы компания выпустила новый привилегированный капитал сегодня, купонная ставка составила бы 6.5%.

Предельная налоговая ставка компании составляет 30.5%.

Какова стоимость привилегированного капитала для De Gouden Tulip N.V.?

Решение:

Если бы De Gouden Tulip должна была выпустить новый привилегированный капитал сегодня, купонная ставка была бы примерно 6.5%. Таким образом, текущие условия преобладают над условиями прошлых эмиссий при оценке фактической стоимости привилегированного капитала.

Следовательно, затраты на привилегированный капитал для De Gouden Tulip составляют 6.5%. Поскольку привилегированные дивиденды не оказывают влияния на налоги, не делаются соответствующие корректировки на основе предельных налоговых ставок.

Оценка привилегированных акций формула

Стоимость привилегированных акций, подобно стоимости обыкновенных акций, имеет несколько разновидностей: номинальную, рыночную, балансовую.

Отличия в юридической природе привилегированных и обыкновенных акций накладывают свой отпечаток и на способы оценки их стоимости.

Большинство обозначенных особенностей как раз и составят предмет нашего сегодняшнего обсуждения.

В частности, мы коснемся определения понятия стоимости привилегированных акций со всех перечисленных точек зрения, а также разберем конкретный метод вычисления стоимости размещенных привилегированных акций.

Номинальная стоимость привилегированных акций

Проводя известные параллели с обыкновенными акциями, отметим, что номинальная стоимость привилегированных акций – это отпечатанный на самих акциях (если акции имеют документарную форму) либо заявленный в проспекте эмиссии размер стоимости акций (когда выпуск акций по устоявшейся практике осуществляется в бездокументарной форме), отражающий величину доли (части) акционерного капитала, приходящегося на 1 привилегированную акцию.

Номинальная стоимость и привилегированных, и принадлежащих этой же компании обыкновенных акций одинакова.

В процессе деятельности компании, однако, рыночная (курсовая) стоимость обоих видов акций, как правило, не только отличается от их номинальной стоимости, но и отстоит одна от другой на некоторую величину (дисконт).

Рыночная стоимость привилегированных акций

Стоимость, которую инвестор готов уплатить за привилегированную акцию на момент ее размещения на фондовом рынке, как раз и представляет собой рыночную стоимость привилегированной акции.

Рыночная стоимость привилегированной акции в подавляющем большинстве случаев отличается от ее номинальной и балансовой стоимости.

Известны случаи (компания «Крайслер», 1991), когда в течение одного финансового года рыночная стоимость привилегированных акций, характеризовавшаяся на начало года значениями, вдвое ниже своей балансовой стоимости (14 долл. к 31 дол.), к концу года «обгоняла» балансовую стоимость (которая также постепенно снижалась) примерно во столько же раз.

Балансовая стоимость привилегированных акций

Ведя речь о балансовой стоимости привилегированных акций, следует освежить в памяти некоторые концепции, касающиеся балансовой стоимости обыкновенных акций.

Напомню, что балансовая (или, что то же самое, бухгалтерская) стоимость акции в численном выражении равна отношению объема ЧИСТЫХ активов компании к фактически находящемуся в обращении количеству этих самых обыкновенных (простых) акций.

По сути, мы говорим о конкретном размере акционерного капитала, соответствующего одной обыкновенной акции.

Это довольно распространенный вариант, имеющий место в случаях, когда привилегированные акции компанией попросту не эмитируются.

Ежели компания реализовала выпуск привилегированных акций, то расчет балансовой стоимости привилегированных акций производится с учетом доли, которую эти акции занимают в акционерном капитале компании.

Соответствующие данные позволят рассчитать и балансовую стоимость обыкновенных акций.

Рассмотрим конкретный пример.

Пусть размер акционерного капитала компании составляет 1,15 млн. долл.

Доля акционерного капитала, припадающая на привилегированные акции, составляет 400 тыс. долл.

Общее количество выпущенных привилегированных акций – 4600, обыкновенных акций — 12300.

Необходимо рассчитать балансовую стоимость привилегированных и обыкновенных акций, плюс – балансовую стоимость, которая приходится на одну акцию каждого вида.

Решение, в общем-то, каких-либо сложностей не представляет.

Балансовая стоимость привилегированных акций по условиям задачи равна 400 тыс. долл., обыкновенных – 750 тыс. долл. (1,15 млн. долл. – 400 тыс. долл.).

Соответственно балансовая стоимость привилегированных акций, приходящаяся на 1 акцию составит 86,96 долл., а балансовая стоимость обыкновенных акций, приходящаяся на 1 акцию, — 60,98 долл.

Оценка стоимости привилегированных акций

Как мы знаем, привилегированные акции характеризуются свойствами «бессрочных» долговых ценных бумаг, и владение ими сопряжено с регулярным получением дивидендов по фиксированной ставке.

Эти особенности позволяют использовать схожие методы оценки стоимости привилегированных акций.

К слову сказать, для оценки стоимости размещенных привилегированных акций вполне применима нижеследующая формула:

N – стоимость привилегированной акции,

D – размер дивидендов, выплачиваемых за год на 1 привилегированную акцию,

P – сложившаяся на данный момент стоимость привилегированной акции.

В случае предполагаемого дополнительного выпуска акций, формула видоизменится, поскольку придется учитывать затраты на обслуживание эмиссии:

Fc – размер затрат на выпуск акций (от англ. flotation cost).

Приведенные формулы применимы лишь для случаев, когда не предполагается конвертация привилегированных акций в обыкновенные, и при этом отсутствуют ограничения по сроку обращения привилегированных акций.

Стоит также отметить, что полученное значение стоимости привилегированной акции не подлежит корректировке с помощью специального корректора вида (1-T), где T «отвечает» за размер ставки налога на прибыль.

Чего не скажешь о процентах по облигациям или выплатах по кредитам, которые такой корректировке подлежат.

Объясняется это тем, что выплата дивидендов по привилегированным акциям производится из чистой прибыли, что не позволяет их относить к расходам (в отличие уже упомянутых выплат по облигациям и кредитам).

Стоимость привилегированных акций: выводы

Стоимость привилегированных акций характеризуется номинальным, рыночным и балансовым значением, которые могут существенно разниться друг от друга.

Номинальная стоимость привилегированных акций заявляется до начала эмиссии, рыночная стоимость привилегированных акций складывается на рынке в результате торгов, а балансовая стоимость привилегированных акций рассчитывается с учетом размера акционерного капитала и числа находящихся в обращении акций.

Методы оценки стоимости привилегированных акций во многом аналогичны тем, которые используются для оценки стоимости облигаций и других подобных финансовых инструментов.

Оценка стоимости привилегированных акций

Оценка стоимости обыкновенных акций

Основными методами оценки стоимости обыкновенных акций являются:

Номинальный метод основывается на объявленной стоимости акции

Номинал или нарицательная стоимость является одной из основных характеристик акции. Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа. Сумма всех номинальных стоимостей акций определяет уставный фонд общества.

Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего акционерного общества она обычно выше, а у предприятия, испытывающего финансовые и производственные трудности, — ниже. На рынке цена определяется в результате взаимодействия спроса на акции и их предложения. Данные переменные зависят от перспектив прибыльности предприятия.

Ликвидационная стоимость (ЛС) – сумма денег, которую владельцы акций получат в случае ликвидации предприятия и продажи его имущества по частям. Следовательно, ЛС представляет собой минимально возможную цену, по которой держателям было бы выгодно продать ценные бумаги.

Инвестиционный метод – стоимость, по которой с точки зрения инвестора должна продаваться ценная бумага на фондовом рынке в соответствии с ее характеристиками.

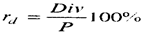

Первый показатель — это ставка дивиденда.

Она определяется как отношение годового дивиденда к текущей цене акции и записывается в процентах:

где:rd — ставка дивиденда;

Р — текущая цена акции.

Следующий показатель — это срок окупаемости акции. Он измеряется в годах и определяется как отношение текущей цены акции (Р) к чистой прибыли на одну акцию (Е), которую заработало предприятие если представить, что вся прибыль выплачивается в качестве дивидендов, Е — это вся прибыль на акцию, она делится на дивиденд и реинвестируемую в производство прибыль.

Следующий аналитический показатель — это отношение текущей цены акции (Р) к ее балансовой стоимости (В). Для хорошо работающего предприятия Р должно быть больше В и соответственно отношение Р/В — больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акции на рынке. В целом значение коэффициента на уровне 1,25-1,3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции.

Оценка стоимости привилегированных акций

Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных дивидендов. Привилегированные акции обладают преимуществами по сравнению с обыкновенными акциями относительно выплаты дивидендов и предъявлении требований на активы.

Привилегированная акция является долевой ценной бумагой и дает владельцу право: на получение дивидендов; на получение части стоимости в случае ликвидации акционерного общества.

Стоимость привилегированных акций, kp

Эмиссия привилегированных акций является для корпорации одной из возможностей привлечения дополнительного капитала. В обмен на привлеченные в результате эмиссии средства корпорация выплачивает дивиденды владельцам привилегированных акций. Таким образом, выплачиваемые дивиденды являются платой за использование привлеченного капитала.

Оценка стоимости привилегированных акций как элемента капитала аналогична оценке стоимости долговых обязательств с фиксированной процентной ставкой за исключением того момента, что привилегированные акции не имеют даты погашения (англ. Maturity Date). Фактически они предполагают постоянную выплату фиксированных по размеру дивидендов до тех пор, пока будет существовать корпорация.

Стоимость привилегированных акций, уже находящихся в обращении, определяется как отношение годового дивиденда на 1 акцию к ее рыночной цене.

Pp – текущая цена привилегированной акции.

Полученная ставка kp является, с одной стороны, стоимостью использования этого элемента капитала для корпорации, а с другой – нормой доходности (англ. Rate of Return) для акционеров, владельцев привилегированных акций.

Если корпорация рассматривает возможность размещения новой эмиссии привилегированных акций, то у нее возникают расходы на ее осуществление. Чтобы учесть их воздействие формулу необходимо модифицировать следующим образом.

где F – расходы на эмиссию (англ. Flotation Cost).

Чтобы лучше разобраться в методике оценки стоимости привилегированных акций рассмотрим ее на примере.

Пример. Корпорация рассматривает возможность осуществления дополнительной эмиссии 100000 привилегированных акций с номинальной стоимостью 100 у.е. и стабильной ставкой дивиденда 11%. Ожидаемая цена продажи акций предполагается на уровне номинальной стоимости, а расходы на эмиссию 5 у.е. на акцию. При этом в обращении уже находится 350000 привилегированных акций с номинальной стоимостью 100 у.е., стабильной ставкой дивиденда 10,5% и текущей рыночной стоимостью 98,45 у.е.

Размер дивиденда на 1 акцию для уже находящихся в обращении составляет 10,5 у.е. (0,105*100 у.е.). Таким образом, их стоимость для корпорации составляет 10,66%.

kp = 10,5/98,45*100% = 10,66%

Для привилегированных акций новой эмиссии размер дивиденда на 1 акцию составляет 11 у.е. (0,11*100 у.е.). Следовательно, предполагаемая стоимость привилегированных акций новой эмиссии составит 11,58%.

kp = 11/(100-5)*100% = 11,58%

Выплата дивидендов по привилегированным акциям осуществляется за счет чистой прибыли, поэтому их нельзя относить на расходы, в отличие от процентов по кредитам и облигациям. Следовательно, полученная стоимость kp не корректируется с учетом налога на прибыль, то есть в формуле расчета не используется налоговый корректор (1-T), где Т является ставкой налога на прибыль.

Ограничения в применении

Представленные выше формулы можно использовать только для оценки стоимости привилегированных акций, которые не имеют ограничений по периоду обращения или не предполагают возможности конвертации в обыкновенные акции.

В некоторых случаях корпорация может прибегнуть к эмиссии привилегированных акций, у которых будет дата погашения. Это означает, что по наступлению этой даты они будут выкуплены у их владельцев по цене, оговоренной в условиях эмиссии. Оценка стоимости таких привилегированных акций будет аналогична оценке стоимости облигаций с фиксированной купонной ставкой.

Если привилегированные акции предполагают возможность конвертации в обыкновенные, то данные формулы также не могут быть применены к таким ценным бумагам.