Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

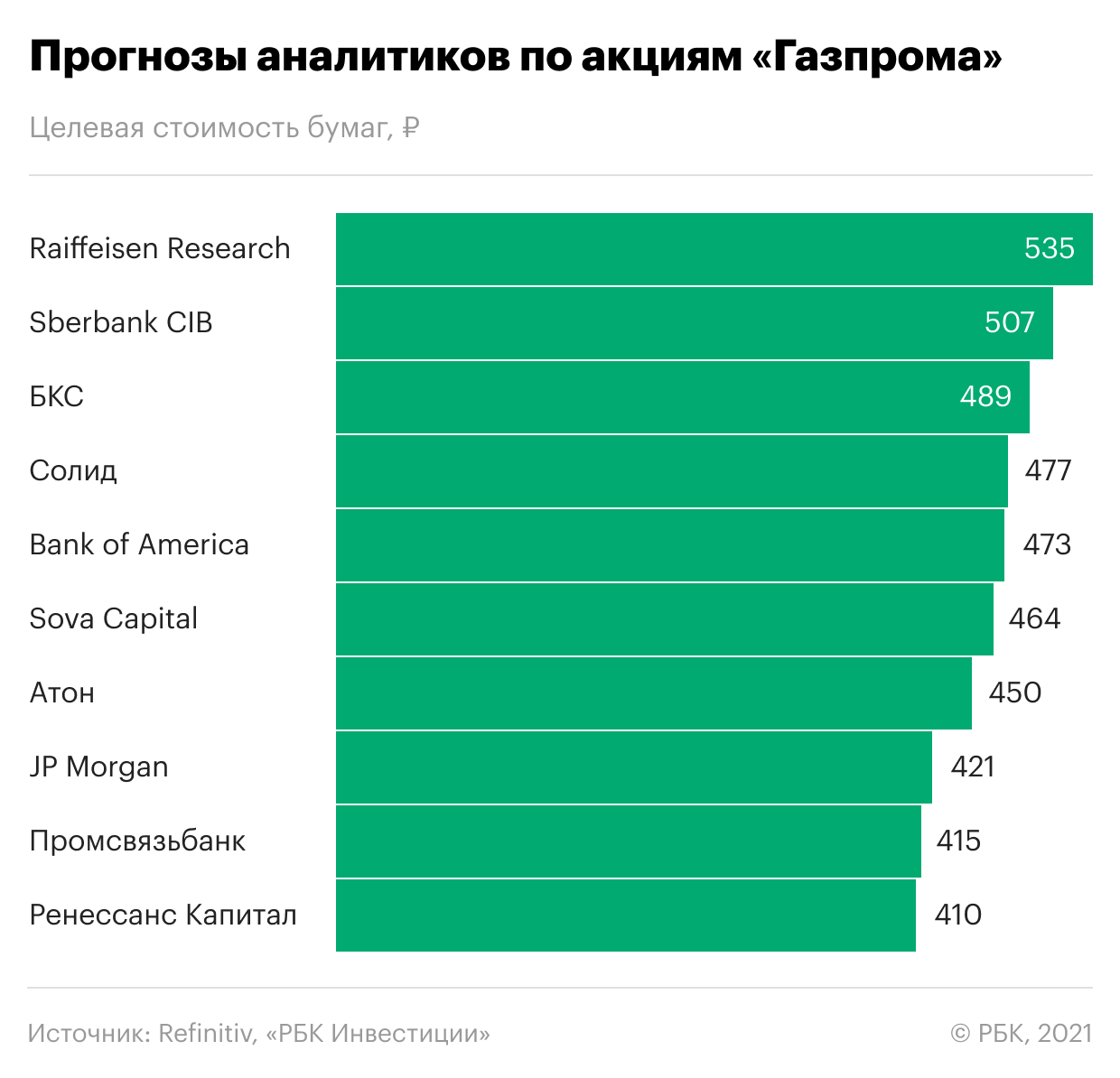

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

АКЦИИ ГАЗПРОМА ПРОГНОЗ 2021, 2022

Прогноз курса акций Газпрома на ближайший месяц

Цена акции Газпрома по дням

| Дата | День | Мин | Цена | Макс |

| 22.12 | среда | 309 | 319 | 329 |

| 23.12 | четверг | 307 | 316 | 325 |

| 24.12 | пятница | 314 | 324 | 334 |

| 27.12 | понедельник | 316 | 326 | 336 |

| 28.12 | вторник | 316 | 326 | 336 |

| 29.12 | среда | 304 | 313 | 322 |

| 30.12 | четверг | 299 | 308 | 317 |

| 31.12 | пятница | 298 | 307 | 316 |

| 03.01 | понедельник | 299 | 308 | 317 |

| 04.01 | вторник | 300 | 309 | 318 |

| 05.01 | среда | 290 | 299 | 308 |

| 06.01 | четверг | 289 | 298 | 307 |

| 07.01 | пятница | 291 | 300 | 309 |

| 10.01 | понедельник | 299 | 308 | 317 |

| 11.01 | вторник | 296 | 305 | 314 |

| 12.01 | среда | 307 | 317 | 327 |

| 13.01 | четверг | 298 | 307 | 316 |

| 14.01 | пятница | 301 | 310 | 319 |

| 17.01 | понедельник | 300 | 309 | 318 |

| 18.01 | вторник | 308 | 318 | 328 |

| 19.01 | среда | 297 | 306 | 315 |

| 20.01 | четверг | 287 | 296 | 305 |

| 21.01 | пятница | 292 | 301 | 310 |

| 24.01 | понедельник | 299 | 308 | 317 |

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 280, а самая высокая коснется 639 руб. Через 2 года в декабре 2023 прогнозируемая стоимость акций составит 383 руб.

Акции Газпрома прогноз на 2021, 2022 и 2023 годы

| Месяц | Начало | Мин-Макс | Конец | Итог,% |

| 2021 | ||||

| Дек | 347 | 290-353 | 307 | -11.5% |

| 2022 | ||||

| Янв | 307 | 283-328 | 292 | -15.9% |

| Фев | 292 | 275-293 | 284 | -18.2% |

| Мар | 284 | 272-288 | 280 | -19.3% |

| Апр | 280 | 280-332 | 322 | -7.2% |

| Май | 322 | 322-363 | 352 | 1.4% |

| Июн | 352 | 352-390 | 379 | 9.2% |

| Июл | 379 | 379-449 | 436 | 25.6% |

| Авг | 436 | 435-461 | 448 | 29.1% |

| Сен | 448 | 448-478 | 464 | 33.7% |

| Окт | 464 | 451-479 | 465 | 34.0% |

| Ноя | 465 | 465-548 | 532 | 53.3% |

| Дек | 532 | 532-630 | 612 | 76.4% |

| 2023 | ||||

| Янв | 612 | 612-658 | 639 | 84.1% |

| Фев | 639 | 563-639 | 580 | 67.1% |

| Мар | 580 | 529-580 | 545 | 57.1% |

| Апр | 545 | 524-556 | 540 | 55.6% |

| Май | 540 | 492-540 | 507 | 46.1% |

| Июн | 507 | 478-508 | 493 | 42.1% |

| Июл | 493 | 493-535 | 519 | 49.6% |

| Авг | 519 | 519-560 | 544 | 56.8% |

| Сен | 544 | 472-544 | 487 | 40.3% |

| Окт | 487 | 422-487 | 435 | 25.4% |

| Ноя | 435 | 373-435 | 385 | 11.0% |

| Дек | 385 | 372-394 | 383 | 10.4% |

| 2024 | ||||

Прогноз уточняется ежедневно.

История прогнозов

01.11.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 323, а самая высокая коснется 735 руб. Через 2 года в ноябре 2023 прогнозируемая стоимость акций составит 503 руб.

01.10.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 416, а самая высокая коснется 946 руб. Через 2 года в октябре 2023 прогнозируемая стоимость акций составит 629 руб.

01.09.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 323, а самая высокая коснется 621 руб. Через 2 года в сентябре 2023 прогнозируемая стоимость акций составит 404 руб.

01.08.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 289, а самая высокая коснется 531 руб. Через 2 года в августе 2023 прогнозируемая стоимость акций составит 345 руб.

01.07.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 299, а самая высокая коснется 536 руб. Через 2 года в июле 2023 прогнозируемая стоимость акций составит 357 руб.

01.06.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 284, а самая высокая коснется 483 руб. Через 2 года в июне 2023 прогнозируемая стоимость акций составит 343 руб.

01.05.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 207, а самая высокая коснется 350 руб. Через 2 года в мае 2023 прогнозируемая стоимость акций составит 250 руб.

01.04.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 191, а самая высокая коснется 322 руб. Через 2 года в апреле 2023 прогнозируемая стоимость акций составит 267 руб.

15.03.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 217, а самая высокая коснется 365 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 301 руб.

08.03.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 193, а самая высокая коснется 325 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 269 руб.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока — 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам.

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

*Не является индивидуальной инвестиционной рекомендацией

Подписывайтесь на мой Telegram-канал. Там еще больше спокойной, авторской аналитики.

Мечты сбываются и не сбываются: что ждет акции «Газпрома»

Купил бы акции «Газпрома» в девяностых — жил бы счастливо! А сейчас-то точно поздно — вон они какие дорогие. Или нет? Удивительно, но опрошенные Финтолком эксперты в один голос утверждают: ценные бумаги российского газового гиганта по-прежнему интересны для инвесторов. Объясняем, почему.

Поезд все не уходит и не уходит

«Не хочу быть московским мэром, президентом и даже премьером, я хочу быть акционером ОАО „Газпром“», — подпевали мы несколько лет назад Семену Слепакову. Это были времена, когда многие даже не подозревали, что фондовый рынок — это так просто и стать акционером «Газпрома» в буквальном смысле может каждый. Конечно, не с целым одним процентом акций, как в песне, но все же.

Больше скажу: у меня, автора этого материала, например, слово «акционер» до сих пор в первую очередь ассоциируется именно с главной российской газовой компанией. Если пряник — то тульский, если арбуз — то астраханский, если акционер — то «Газпрома».

Но что же всегда удерживает от покупки акций российского газового гиганта? У них есть интересный эффект: вечно кажется, что поезд уже ушел. Например, в девяностые кто-то выгодно вложил в акции «Газпрома» свои приватизационные чеки-ваучеры и разбогател. Все смотрели, думали: ну что ж, жалко, конечно, но второй большой приватизации-то уже не будет…

Потом выросли цены на газ — и опять та же история. Даже казавшиеся дорогими акции «Газпрома» подорожали еще сильнее. И продолжают дорожать. Сейчас — очередной виток. На фоне нехватки газа в Европе и Азии ценные бумаги «Газпрома» установили максимум десятилетия, перевалив недавно отметку в 300 рублей за штуку.

Марк Гойхман, главный аналитик TeleTrade:

— Основные драйверы для роста проявляются в последние недели. Это нехватка природного газа в некоторых регионах за рубежом, как следствие — высокие цены на экспортный газ, а также скорое введение в эксплуатацию «Северного потока — 2». Заполнение газохранилищ в Европе сейчас находится на уровне 62,4 %, тогда как средний пятилетний показатель конца августа — 72,3 %. Цены на газ, лежавшие в основе предыдущих расчетов котировок акций «Газпрома», находились на рубеже около 250 долларов за тысячу кубометров. Но уже очевидно, что среднегодовая цена окажется выше 300 долларов.

Казалось бы, все последние несколько лет мы слышим разговоры про развитие альтернативной энергетики и про то, что российский газ будет никому не нужен. В стране даже начали принимать программы поддержки коммерческого и общественного транспорта на сжатом метане, чтобы активнее использовать эту продукцию внутри страны. И тут на тебе — оказывается, за границей в очередь выстраиваются и просят, чтобы из России поддали газку.

Артем Деев, руководитель аналитического департамента AMarkets:

— На рынке складывается отличная ценовая конъюнктура — предложение не успевает за спросом, из-за чего цены на газ выросли в пять раз к уровню прошлого года. При условии холодной зимы вполне могут повториться рекорды декабря — января, когда на азиатских направлениях спотовые цены превышали 1 000 долларов за тысячу кубометров газа. Эта тенденция отразилась на ценах «Газпрома» по долгосрочным контрактам. Повышенная прибыль означает и более высокие дивиденды по бумагам в будущем.

Светлое газовое будущее

Кстати, о дивидендах. По мнению экспертов, еще одним фактором, повлиявшим на рост стоимости акций «Газпрома», стало решение совета директоров перейти на выплату дивидендами половины чистой прибыли.

А это значит, что по итогам года, с учетом полученных газовым гигантом рекордных прибылей, акционеров даже при условии нынешней цены акции может ждать высокая дивидендная доходность.

«По нашим расчетам, минимальный уровень дивидендов за 2021 год — порядка 30 рублей с акции. Даже при текущей цене в 300 рублей дивидендная доходность будет в районе 10 %. Как правило, российские инвесторы любят большие дивиденды, поэтому стоит ожидать дальнейшего роста акций «Газпрома» к историческим максимумам — это около 380–400 рублей за штуку», — подсчитал для Финтолка главный аналитик ИФК «Солид» Дмитрий Донецкий.

Также рост цен на акции «Газпрома» ожидается к моменту запуска газопровода «Северный поток — 2». Уже сам факт, что газопровод был все-таки построен, несмотря на санкции, положительно повлиял на позиции газовой компании. Еще одна прямая ветка в Германию без стран-посредников — определенно победа.

Примечательно: по мнению экспертов, не сильно повредит позициям «Газпрома» и дальнейший переход стран Евросоюза на альтернативную энергетику. Пусть нынешний рост цен может иметь временный характер, связанный с восстановлением экономики после пандемии, но у газовиков есть козыри в рукаве.

Игбал Гулиев, заместитель директора Международного института энергетической политики и дипломатии МГИМО:

— Текущий рост цен является максимальным за последнее десятилетие. И во многом отражает политику компании, ориентирующейся на трансформационные вызовы энергетического рынка — в виде поставок на европейский рынок «голубого» водорода, полученного паровой конверсией метана. Таким образом, акции ПАО «Газпром» имеют потенциал, считаются рынком недооцененными и в долгосрочной перспективе могут оцениваться как надежный актив.

Что может пойти не так

Но, по традиции, стоит упомянуть о рисках. Потому что фондовый рынок — в любом случае дело плохо предсказумое. И, пожалуйста, не надо, вдохновившись нашим материалом, вкладывать в акции «Газпрома» все свои деньги.

Первая причина кроется в оговорке «акции достигли максимума за десятилетие». Почему не максимума вообще? А потому что до 2008 года «Газпром» стоил дороже — тогда цена акции достигала 365 рублей. Что было дальше? Дальше обвал почти до 90 рублей и медленное восстановление, которое на данный момент вроде бы не завершилось. Кто даст гарантию, что история не повторится?

Второй нюанс, на который таки стоит обратить внимание, — альтернативная энергетика. Потому что есть вариант развития, когда спрос на газ может и правда упасть. Если Евросоюз начнет требовать производить водород не из природного газа, то ситуация станет для «Газпрома» гораздо хуже. Правда, справедливости ради стоит отметить, что это дело не ближайшего будущего.

Так что тщательно взвешивайте все риски, пусть газпромовские акции сейчас и выглядят привлекательно. В очередной раз Финтолк напоминает: фондовый рынок — это риск, и никогда не стоит забывать о диверсификации своих активов.

До каких уровней могут дойти акции Газпрома

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц.

Акции Газпрома в 2021 г. получили поддержку в виде высоких цен на газ в Европе. Аномально холодная зима в сочетании с постпандемийным восстановлением спровоцировала острый дефицит, который может продлиться до конца года.

Одновременно Газпром ускорил переход к коэффициенту выплат 50% от скорректированной прибыли на дивиденды, что дало оснований ждать щедрых выплат по итогам года.

На прошлой неделе менеджмент дал прогноз по дивидендам за 2021 г., допустив, что они могут составить 36 руб. на акцию. После новостей бумаги Газпрома ускорили рост и обновили максимумы с 2012 г.

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц. Для этого будем использовать два метода: на основе ожидаемой дивидендной доходности и на основе технического анализа.

Дивидендная доходность

Оценка менеджмента дает дивидендную доходность 11,5% по текущим ценам. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если консервативно предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций находится на отметке 400 руб. за бумагу (+27,8%).

Такая цель выглядит весьма амбициозной, учитывая, что мы смотрим на горизонт следующего месяца, но при благоприятной конъюнктуре она вполне достижима. Достаточно вспомнить май 2019 г., когда после рекомендации правлением рекордных дивидендов акции поднялись на 30% всего за несколько дней.

Техническая картина

Начнем с месячного графика. На нем вышеописанная цель 400 руб. выглядит менее реалистичной. За последние 5 лет средний месячный диапазон low–high составляет около 12%, хотя максимальное значение действительно составило 33% в мае 2019 г.

Если взять среднее между ними, ожидая нетривиальный, но и не среднестатистический месяц, то, отложив это значение от закрытия августовской свечи, мы как раз попадем в район исторического максимума на отметке 369,5 руб.

Выводы

Консервативно оценив потенциал роста акций Газпрома, исходя из ожидаемых дивидендов и скорректировав его на статистическую месячную волатильность, мы получили ориентир в районе 370 руб. за акцию. Это дает потенциал роста около 18,3% от текущих уровней.

Отметим, что в дальнейшем рост может не ограничиться этим значением. При сохранении высоких цен на газ размер дивидендов может превысить прогноз, что даст более высокий таргет и будет поддерживать восходящую волну в акциях Газпрома.

При этом на фактическую динамику акций также будут влиять другие факторы, которые могут как ускорить, так и замедлить движение к цели.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рынок США. Сообщения из Белого дома добавили позитива

Российский рынок вновь отстает

В каких акциях аналитики наиболее оптимистичны на 2022

Неделя после краха, или девелоперы под ударом

Nike сумела удивить. Акции после отчета рванули вверх почти на 5%

Обычка или префы? Что выбирать сейчас

Прожарка эксперта: какие рекомендации сработали, а какие нет

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.