К анализу таких развивающихся IT-компаний как Ozon, нужно подходить комплексно. Поставить на нее красную метку — «убыточная», не самое лучшее решение. Помимо оценки финансовых результатов, в первую очередь, для нас будет иметь значение их динамика. Да и в этой статье постараемся затронуть другие аспекты деятельности. А в конце подведем итог и решим, нужно ли вкладываться в Ozon.

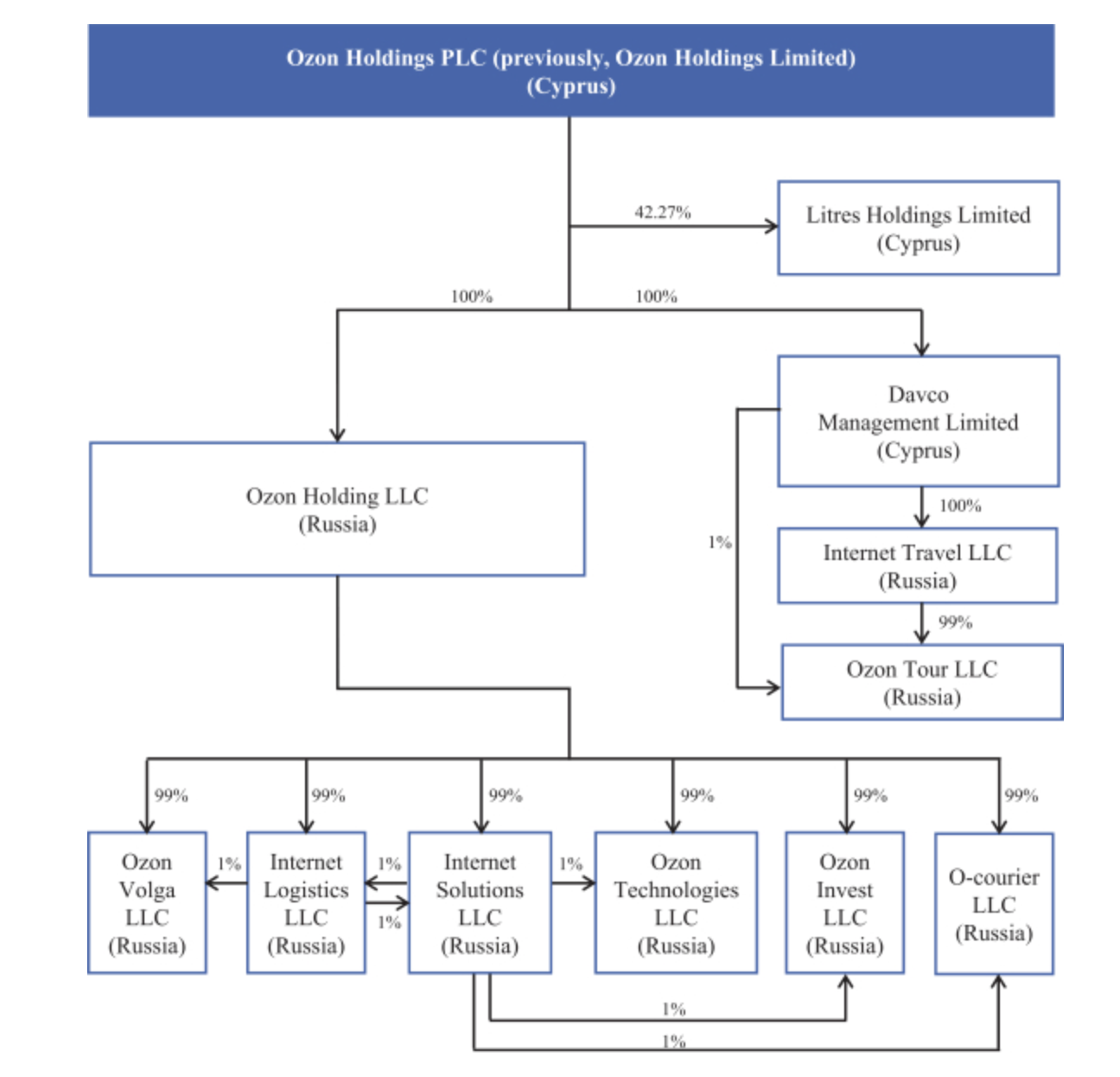

Вообще, что такое Ozon и какой деятельностью он занимается? Ozon. ru один из крупнейших интернет-магазинов в России. С прошлого года активно развивает сеть пунктов выдачи товаров по всей стране. Объем заказов за 2019 год вырос более чем в 2 раза. А ассортимент на начала уже этого года увеличился в 3 раза и составил 5 млн различных товаров. Почти каждому активному покупателю в интернете, в нашей стране хоть раз в жизни приходилось пользоваться услугами Ozon. В состав компании входит не только сам одноименный сайт, но и целый ряд обслуживающих предприятий: Ozon Logistic, Ozon Solutions, Ozon Invest, O-courier. Несколько предприятий в сфере туризма: Internet Travel и Ozon Tour. А также ей принадлежит 42,3% сайта Litres.

Напомню, что официальное название компании Ozon Holdings PLC, который зарегистрирован на Кипре. Вот такая исконно российская компания. В отличие от общеизвестного владельца компании АФК Система, у Ozon есть еще один владелец с таким же пакетом акций. Это инвестфонд Майкла Калви Barring Vostok. После размещения акций на бирже размер долей этих двух мажоритариев снизился до примерно 33%. Однако, каждая из них будет бороться за контрольный пакет акций и далее. В этом заключается определенная интрига.

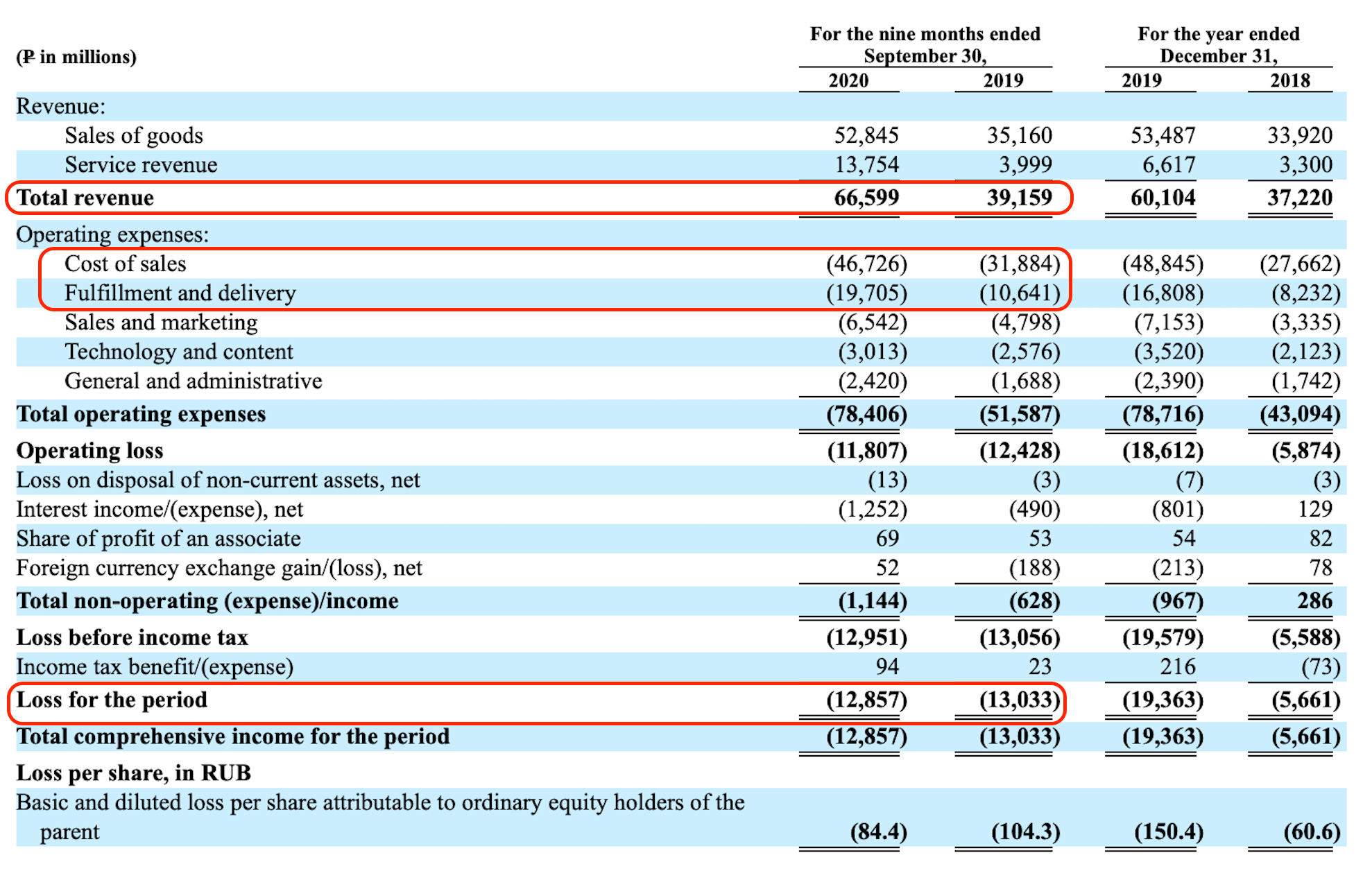

А вот в финансовых результатах никакой интриги я не нашел. Ozon классическая развивающаяся IT компания. За 9 месяцев только этого года ей удалось увеличить выручку на 70% до 66,6 млрд рублей. Рост продаж происходит благодаря массированной рекламе, открытию пунктов выдачи и наращиванию ассортимента. Это же и увеличивает долговую нагрузку, которая и так велика.Например себестоимость продаж за 9 месяцев увеличилась на 46,4%, а расходы на доставку почти вдвое.

Только благодаря этому, Ozon получил операционный убыток по итогам отчетного периода. А если сюда добавить процентные расходы, то чистый убыток за 9 месяцев 2020 года составил 12,9 млрд рублей, оставшись на уровне прошлого года. Только вдумайтесь, два года подряд компании удается показывать убыток в 13 ярдов и это на фоне бешено-растущей выручки. Руководству однозначно нужно работать над рентабельностью, увеличением маржинальности и сокращением затрат на продажи.

При изучении аналогичных компаний нельзя заострять внимание только на убытке. Ведь рост выручки и денежных потоков оставляет шанс, что руководству удастся справиться с увеличением маржинальности и выходом в плюс результатов в будущем. Правда сколько ждать этого, мы не можем рассчитать.

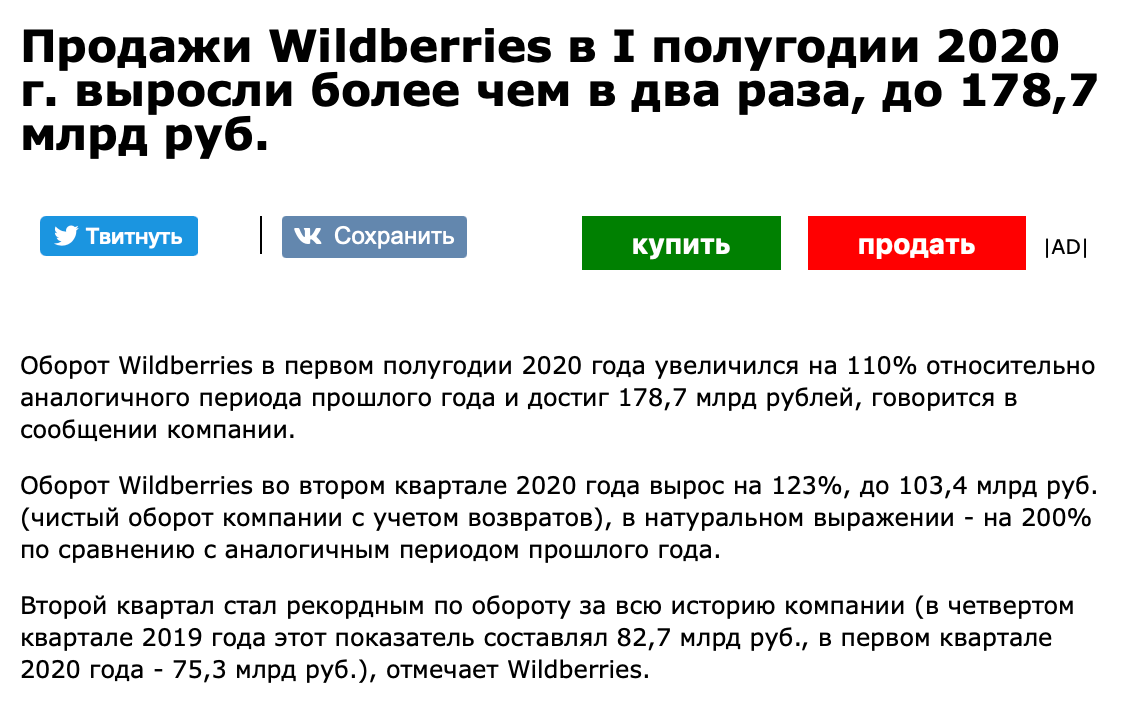

На растущем и недооцененном рынке e-commerce в России, компания Ozon не представлена единолично. Рассматривать ее в вакууме нельзя. Но остальные конкуренты, такие как Wildberries, Ситилинк или DNS не являются публичными компаниями и в их отчеты МСФО нам не удастся взглянуть. Но если взять безусловного лидера сектора Wildberries, убыточных годов сейчас мы вряд ли найдем, как и отрицательного капитала. Продажи Wildberries только за 2019 год превосходят Ozon более чем в 2 раза. И наряду с этим, компании удается показывать положительные денежные потоки и прибыль. Оставшись без «диких ягод», довольствуемся тем, что есть.

Ozon — продукт умелых маркетинговых действий со стороны основных акционеров. Я не говорю, что целью той же Системы был вывод на IPO и выход из актива. Отнюдь, оба акционера наращивали свои доли с момента размещения. Однако, пока не понятно, благодаря чему будут сокращены расходы и финансовые показатели приведены в норму. Но ажиотаж вокруг IPO пошел на руки Ozon, котировки которого в момент начала торгов на Московской бирже подскочили на 13% к цене размещения. К слову, на Nasdaq акции все же подешевели. Я, традиционно, в такие идеи не инвестирую в момент размещения. Хотя признаюсь, соблазн вложить деньги в хайповую идею есть. Но об этом мы поговорим в следующей статье.

*Не является индивидуальной инвестиционной рекомендацией.

Акции Ozon — прогноз на 2021 год и стоит ли покупать

По данным на 2021 год компания Ozon стремительно развивается. Инвестирование в акции в текущем периоде может быть прибыльным, но необходимо ознакомиться с прогнозом курса экспертов и изучить финансовое состояние Озона.

Описание компании

Интернет-магазин был основан российскими предпринимателями в 1998 году. Сейчас компания занимает 3 место на рынке государства. На платформе представлено более 9 млн. товаров разных категорий:

✅ Недавно на торговой платформе Ozon появились дополнительные сервисы: страхование автомобиля и покупка билетов (ж/д и авиа). Регулярное обновление портала, удобные способы доставки, активная маркетинговая работа привлекают пользователей для приобретения товаров. Компания растет, что заставляет инвесторов задуматься, стоит ли покупать акции Ozon в 2021 году.

Основное преимущество компании — регулярные скидки и акции. Это положительно влияет на появление новых клиентов. Товар продавцов раскупается, что способствует запуску новой партии. Число магазинов на платформе увеличивается, благодаря возможности получить покупателей из других регионов.

Озон позволяет приобретать не только физические, но и цифровые товары — подписки на кинотеатры, музыкальные порталы, ПО, дополнительное место в облачном хранилище.

Финансовое положение

✅ Перед изучением цен акций компании на сегодня инвестору необходимо оценить финансовое положение Ozon. В таблице представлена динамика основных показателей предприятия за 2020-2021 гг.

| Показатель | 2020 год | I квартал 2020 | I квартал 2021 | Отклонение, % |

| Объем оборота товаров и услуг (GMV), млрд. руб. | 197,4 | 31,6 | 74,2 | 134,8 |

| Выручка, млрд. руб. | 104,4 | 19,9 | 33,4 | 67,8 |

| Доля торговой платформы от GVM, % | 47,8 | 32,6 | 58,4 | 25,8 п.п. |

| EBITDA, млрд. руб. | -11,7 | -4,5 | -4,9 | — |

| Чистая прибыль, млрд. руб. | -22,3 | -5,96 | -6,7 | — |

| Свободный денежный поток, млрд. руб. | -2,6 | -3,99 | -14,8 | — |

| Операционные расходы, млрд. руб. | 121,7 | 25,5 | 40,8 | 60,0 |

| Чистые активы, млрд. руб. | 79,2 | 79,2 | 73,3 | -7,5 |

| Чистый долг, млрд. руб. | -78,8 | -78,8 | -88,9 | — |

Объем продаж и показатель выручки на протяжении 2020-2021 гг. увеличивались. В период пандемии и самоизоляции люди привыкли заказывать товары электронно. После этого народ привык к удобному сервису и продолжил им пользоваться.

Финансовое состояние компании за I квартал 2021 года ухудшилось по сравнению с аналогичным периодом 2020 года.

Озон холдингс акции дивиденды

Дивиденды по акциям OZON – это часть прибыли которую акционеры получают от компании. Чтобы выплатить дивиденды акционерам и инвесторам, компания должна получить чистую прибыль, которую распределит среди своих акционеров или свободный денежный поток.

Кроме этого, чтобы компания выплатила вам дивиденды, необходимо, чтобы совет директоров OZON рекомендовал дивиденды и дату закрытия реестра. Затем акционеры OZON утверждают размер дивидендов и дату на собрании акционеров.

Как получить дивиденды OZON?

Чтобы получить дивиденды OZON надлежит быть владельцем акций на дату составления списка лиц, имевших право на получение дохода или так называемо дату реестра.

Реестр — это список акционеров OZON с информацией о количестве принадлежащих инвестору акций. Фиксация по дате реестра нужна, из-за того, что на бирже кто-то постоянно покупает и продает акции компании.

Чтобы не пропустить последний день покупки акций, смотрите календарь событий и дивидендный календарь, а также предстоящие события OZON.

Когда я получу дивиденды OZON?

Как правило, инвесторы получают дивиденды на брокерский или банковский счёт в течение следующих 25 рабочих дней с даты закрытия реестра, но не позднее!

Помните, что обычно после даты отсечки, акции OZON могут снизиться на размер выплачиваемого дивиденда на акцию. Когда у компании дела идут хорошо и на рынке позитив, дивидендный гэп OZON может быть ниже размера дивиденда.

Какую дивидендную доходность по акциям OZON я получу?

Важно помнить, высокая дивидендная доходность, это не повод покупать акции OZON! Поэтому перед принятием инвестиционного решения советуем просмотреть динамику финансовых показателей и мультипликаторы OZON. А также сравнить конкурентов, возможно вы найдёте куда более прибыльную инвестиционную идею.

Как часто платит дивиденды OZON?

Чтобы проверить и убедиться в частоте выплаты дивидендов, смотрите историю дивидендов OZON. Так как дивидендная политика OZON может измениться или компания выплатит специальные дивиденды. Чем чаще выплачивает дивиденды компания, тем стабильнее денежный поток инвестора.

Всю информацию и статистику по дивидендам OZON, вы можете посмотреть на данной странице выше.

Инвестировать в акции «Озона» – глупость и расточительство. Объясняем, почему

Выставить на биржу 20 лет убытков – неординарный шаг. Но еще более экстравагантным решением будет участие в покупке этого актива, куда более похожего на пассив.

Что ж, по другой поговорке, «последней умирает надежда» – давайте посмотрим, что запомнится биржевым инвесторам в маркетплейс, на 23-м году жизни наконец решившийся распахнуть для них свои объятья.

Плавали, знаем

Опыт громких российских IPO, скажем, так, не радует: на одно удачное размещение приходится десяток провалов. А российские «народные» IPO, ориентированные на мелких розничных покупателей – это вообще слезы. Достаточно вспомнить ВТБ, одна акция которого в момент написания текста торгуется по 3,6 копейки. Напомним, в 2007 году на Лондонской бирже их продали по 13,6 коп. – банк привлек 8 миллиардов долларов, но давшие эти деньги люди никогда больше не увидели своих вложений. Если бы наивные покупатели акций госбанка сохраняли эти «ценные» бумаги до сих пор, они обеднели бы более чем в 10 раз за счет снижения номинальной цены и обесценения рубля.

Скажете, что это совсем другая эпоха? Вот, пожалуйста, свежий пример – «Совкомфлот», серьезная организация. Компания вышла на биржу в начале октября. Оценили ее в 105 руб. за акцию (нижняя граница прогноза). Сейчас, полтора месяца спустя, акции стоят 96,83 рубля – то есть инвесторы уже в очень серьезном минусе.

Золотой век интернета, темные времена «Озона»

Однако прогнозы «Озона» дышат оптимизмом. Он основан на бурном росте интернет-сегмента. 2020 год стал звездным часом онлайн-сервисов: капитализация «Фейсбука», «Альфабета» (в просторечии «Гугла»), «Амазона», «Яндекса», даже далекого от развлечений и покупок «Майкрософта» била рекорды один за другим, и это на фоне всеобщего падения экономики. Спекулянты понесли туда деньги, оставшиеся после выхода из капитала производящих компаний, что еще больше усугубило ситуацию.

Может ли «Озон» оседлать эту волну?

Едва ли. Во-первых, с IPO банально опоздали – рост уже произошел, пузырь надут, схлопывание неизбежно. Оно может произойти и завтра, и через год-два, но произойдет неизбежно, как это было после точно такого же бурного подъема в конце девяностых. Биржевики до сих пор с ужасом вспоминают «крах доткомов» – сколько поклонников новых технологий потеряли тогда все свои состояния!

Во-вторых, «Озон» – это, мягко говоря, не «Яндекс». Подготовленная к IPO официальная русскоязычная презентация содержит очень много букв об успехах онлайн-торговли, о росте продаж, о блестящих перспективах, но в глубине таит интересное признание:

На протяжении всей своей истории Ozon был убыточным. Убытки последних лет компания связывает с большими вложениями в рост и развитие. Учитывая, что конкуренция на рынке накаляется и сейчас важно занять максимальную долю рынка, такая стратегия выглядит оправданной.

И рядом – микрографик, согласно которому за первые 9 месяцев 2019 года компания потеряла 13,03 миллиарда рублей, а за аналогичный период 2020-го – всего 12,86 миллиарда. Несомненный прогресс! Такими темпами «Озон» сумеет выйти в плюс и начать платить дивиденды примерно к 2095 году.

На что рассчитывает «Озон»? Что кто-то всерьез вложится в акции компании, менеджмент которой привык работать в глубокий минус? Игроков «вдолгую» тут не будет – простите, 75-летний горизонт планирования великоват даже для неторопливых китайских стратегов.

Экономист призвал вкладываться в падающие акции Boeing

Но серьезные инвесторы «Барингу» и «Системе» не нужны. Им нужны деньги. Им очень нужны деньги, и прямо сейчас, ведь отчетность за первые 11 месяцев будет куда хуже, чем за 9. Потому что Ozon был вынужден заплатить «Сберу» миллиард рублей просто за то, что компании больше не будут сотрудничать. И это, похоже, еще не все: «Ретейлер предупредил инвесторов, что подобные ситуации могут повторяться и в будущем». В переводе на пацанский – «отсыпьте нам бабла, а мы отдадим его партнерам, с которыми не смогли договориться по понятиям».

Чувствуя, что конкуренцию с Aliexpress, «Яндекс Маркетом» и анонсированным маркетплейсом «Сбера» выиграть невозможно, менеджмент «Озона» пытается хотя бы собрать денег – даже не на борьбу, а на мягкое поражение. Нужно ли участвовать в этом своими деньгами – вопрос, на который правильно ответит даже хорошо информированный семиклассник.

Обзор акций Ozon Holdings (OZON)

Котировка акций OZON Ozon Holdings

Прогнозы аналитиков с Уолл-Стрит

Узнайте настроение участников

рынка по акции Ozon Holdings

О компании

Ozon Holdings существует с 1998 года, работа ведется в пределах рынка электронной коммерции, обеспечивая деятельность продавцов и комфорт для покупателей. Платформа функционирует в онлайн режиме и охватывает огромный перечень товаров. Работа в ряде стран и отменная инфраструктура поспособствовала обслуживанию 11,4 млн. покупателей всего за 12 месяцев. Доходы получают как за счет выплат сторонними покупателями, так и путем прямой реализации продаж. Компания относится к одним из крупных, в том числе по РФ, вводит передовые инновации и действует в направлении электронной коммерции.

Поскольку Ozon Holdings занимается посредничеством за счет платформы, он получает процент от выручки, прямые продажи также приносят солидные суммы. Удается предоставить огромный выбор товаров, а построенная бизнес-модель в онлайн доступе с дополнением бизнес решениями, обеспечила постоянный спрос. Охвачен ряд категорий: автозапчасти, детские товары, декор, предметы интерьера, свежие продукты и многое другое. Обеспечивается простота покупки и широкий выбор предложений по доставке. Построение услуг позволяет увеличить возможности покупателей.

Ускоренное развитие наблюдалось с самого основания платформы, довольно быстро бизнес стал приносить доход. Сейчас торговая марка имеет регистрацию на территории Германии, России, Израиля, США, в ряде стран СНГ. С 2016 по 2019 года рынок вырос на уровень 6%, по мнению экспертов с 2021 по 2025 рост будет продолжаться.