Акции ТМК снижаются. В чем причина и когда ждать разворота

Акции трубной металлургической компании потеряли с июньских максимумов 16%. Ранее в марте бумаги резко выросли, прибавив более 30% на новостях о продаже своего американского подразделения IPSCO Tubulars. В чем же причины перепада настроений инвесторов и когда ждать улучшений?

Ключевые драйверы

3. При расчете капитализации EV/EBITDA не совсем верно полагаться на сохранение текущего показателя. Снижение долговой нагрузки должно привести к потенциально более высокому возврату кэша инвеститорам. Как правило это позитивно влияет на оценку акции, мультипликатор растет. Но, с другой стороны, значение EBITDA в следующие 12 мес. очевидно будет меняться, даже без учета выбытия доходов от IPSCO.

Главной проблемой ТМК сейчас, как и у других «черных» металлургов, являются риски замедления глобальной экономики, а точнее ее промышленного сектора. Последний отчет хоть и оказался позитивным в разрезе прибыли, в нем есть много тревожных моментов.

Речь идет о снижении выручки группы, падении продаж за I полугодие 2019 г. в натуральном выражении в Европе и в США.

Сделка по продаже IPSCO еще не закрыта и проходит стадию одобрения антимонопольных регуляторов. Де факто актив пока остается за ТМК, и все негативные результаты американского подразделения оказывают влияние на акционеров группы в целом. Ранее закрытия сделки предполагалось в середине 2019 г. Теперь сроки сдвинулись на конец 2019 г. – начало 2020 г. Эта неопределенность также является несколько негативным моментом.

В РФ продажи оказались почти без изменений. При этом и бесшовные, и сварные трубы, показали негативный результат в целом по группе.

То есть мы видим негативное влияние торговых войн и замедления глобальной экономики на отрасль. В США замедление буровой активности продолжается не один квартал подряд. Буровая активность перестала расти еще до слабости нефтяных цен. Это может говорить о структурных проблемах в американском нефтяном секторе.

В обстановке негативных фундаментальных ожиданий по сектору едва ли стоит говорить о сохранении мультипликатора EV/EBITDA LTM на уровне 5х. То есть оценка эмитента инвесторами будет снижаться.

Если мы посмотрим на похожие на ТМК компании в РФ, то это Северсталь и ЧТПЗ. Их средний мультипликатор равен 4,4х. При этом обе компании платят высокие дивиденды. Северсталь не имеет существенной долговой нагрузки, интегрирована в сырье и полуфабрикаты для трубной продукции.

Ранее бизнес ТМК был больше диверсифицирован в плане валютного риска. Теперь же, с выбытием IPSCO, этого преимущества не будет. Иными словами, по факту EV/EBITDA LTM у ТМК после продажи IPSCO может быть ниже 4,4х.

Это значит, что при таком значении мультипликатора среднесрочный потенциал роста котировок может сократиться до примерно 68 руб. за бумагу. От текущих 53,6 руб. это примерно 28%. Сохранение сложной ситуации в глобальной экономике, падение цен на нефть заставит сокращать апсайд.

4. Но есть и хорошие новости. Менеджмент на телеконференции по итогам I полугодия 2019 г. сохранил приверженность к снижению уровня Net Debt/EBITDA до целевого уровня 3,00х c текущих 3,7х, даже без учета продажи IPSCO.

Такие уровни долговой нагрузки являются умеренными. В качестве дополнительного позитивного фактора можно указать тренд на снижение ставок заимствований в РФ и за рубежом.

Если с учетом негативного тренда в экономике мультипликатор взять равным 4х, потенциал роста акции сокращается до 60% (85 руб.).

Важно помнить, что прогнозы основываются на сохранении годовой EBITDA вблизи текущих уровней. Ухудшение перспектив глобальной экономики окажет давление на этот показатель.

Дивиденды

Теперь попробуем грубо прикинуть будущие дивиденды исходя из текущей дивидендной политики.

ТМК раз в год платит 25% от прибыли по МСФО, однако при решении совет директоров опирается на данные отчетности, нераспределенную прибыль, капзатраты и прочие моменты.

Из-за высокого долга и волатильности чистой прибыли выплата дивидендов не подчиняется какой-либо ясной логике. Например, за 2018 г. выплаты не производились, а за I кв. 2019 г. эмитент выплатил 2,55 руб. на акцию или более 80% от прибыли за период. То есть текущая дивидендная политика является трудно предсказуемой.

К счастью, менеджмент обещал после продажи IPSCO поменять условия дивидендной политики. Выплаты могут производиться поквартально, возможно будут привязаны к свободному денежному потоку (FCF).

По итогам I полугодия чистая прибыль группы ТМК составила 6,7 млрд руб. Выбытие IPSCO сократило бы ее на 8,7%, до 6,1 млрд руб.

Но снижение долга на 45% принесет значительную экономию на финансовых расходах. В итоге прибыль за I полугодие составила бы порядка 9,4 млрд руб. или около 9 руб. на акцию. Учитывая текущую политику, за полгода выплаты могли бы составить 2,27 руб. Аппроксимируя, взяв за основу текущие цены акции мы получим 8,4% годовой дивдоходности. Увеличивая коэффициент выплат до 50% от прибыли МСФО, мы получим кратный рост дивдоходности.

Резюме

Ключевым позитивным фактором для кейса ТМК остается продажа американского подразделения IPSCO. Мы видели по предварительным расчетам, что снижение чистого долга на 45% может принести ощутимую прибавку в дивидендах.

Правда для большей ясности следует дождаться раскрытия новой дивидендной политики. Предполагается, что подробности по этому вопросу появятся с завершением сделки по продаже IPSCO. Любые позитивные новости в отношении ее продвижения будут способствовать росту капитализации ТМК.

Вместе с тем, значительное влияние на потенциал роста акции оказывает текущее замедление глобальной экономики. Это уже ударило по продажам в американском и европейском сегментах, вполне может коснуться и российского рынка. Прогнозы менеджмента на II полугодие 2019 г. осторожные. В случае потенциального снижения нефтяных котировок это может оказывать давление на акции ТМК.

Консервативный сценарий

Предполагаем сохранение показателя годовой EBITDA на текущем уровне (за вычетом EBITDA IPSCO) и выравнивание мультипликатора EV/EBITDA после продажи американского актива до среднего по сектору (4,4х). При таких допущениях ориентиром для акций в случае закрытия сделки с Tenaris выступает область 68 руб. за бумагу.

Оптимистичный сценарий

Также предполагаем сохранение показателя годовой EBITDA на текущем уровне (за вычетом EBITDA IPSCO) и средний по сектору мультипликатор EV/EBITDA=4,4х. Но учтем возможность реализации амбициозного плана по снижению долговой нагрузки еще до закрытия сделки с Tenaris. В таком случае целевой ценой акции выступит область 100 руб. за бумагу.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Рост продолжается, Газпром снова в лидерах

Запасы нефти в США за неделю снизились на 4,7 млн барр

Что по-настоящему защищает от инфляции. И это не золото

Российские акции. Лидеры в каждом секторе в 2022

Доходности по вкладам продолжают расти. Когда будет разворот

Что происходит с ценами на газ. Какие последствия

Делистинг без выкупа акций. Что это значит для тех, кто инвестирует в Китай

Илон Маск закончил продажу акций Tesla. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ТМК представила на уровне ожиданий рынка финансовые результаты за 9М2021 года. Внимание инвесторов было приковано к тому, как изменится вектор развития компании после мартовского приобретения 86,54% акций ПАО «Челябинский трубопрокатный завод». Интерес к компании также был обусловлен развитием ситуации касательно будущей дивидендной политики. Напомним, что выдвинутое предложение 30 июля 2021 г. о выплатах дивидендов по результатам шести месяцев 2021 г. в размере 17,71 руб. на акцию вызвало бурный рост котировок компании. Мы обновляем рекомендацию по бумагам на «держать» с целевой ценой 100 руб./акц.

Деятельность компании ТМК является частным случаем сталелитейной отрасли. Данная индустрия, как известно, вышла на пиковые значения с начала 2021 года на фоне китайского бума в потреблении стали. Трубопрокат же следовал мировой конъюнктуре, однако столкнулся с рядом осложнений: импортные пошлины, вводимые западными странами, замедление потребления ввозимых труб для строительства, подкрепленное общемировым замедлением спроса на недвижимость. Отметим, что большая часть заказов ТМК была исполнена в течение 2 квартала 2021 г., теперь же вектор развития прикован к прояснению ситуации с «Пакистанским потоком». Следуя за ростом потребления в Европе (выручка Европейского дивизиона выросла на 43% по сравнению с аналогичным периодом) прошлого года, ТМК продемонстрировала хорошие операционные показатели в годовом выражении, однако этому в большей степени способствовала консолидация с ЧТПЗ и избавление от ряда неликвидных активов (например, дочерней компании IPSCO в Америке). Так, общее производство увеличилось на 34,9% г/г.

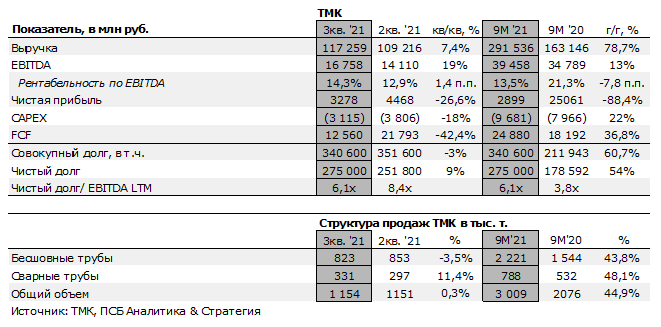

Выручка ТМК за 9М 2021 г. выросла на 78,7% г/г в связи с благоприятной ценовой конъюнктурой рынков сбыта и за счет консолидации с ЧТПЗ и еще рядом трубопрокатных организаций. Отметим, что в 3 квартале компания сотрудничала с крупными компаниями как PepsiCo (реализация баллонов для использования при производстве безалкогольных газированных напитков) и заключила долгосрочные контракты по «Сахалин-2» и с «Туркменгазом». EBITDA выросла на 13,0% г/г за 9М 2021г. – до 39,5 млрд рублей вслед за выручкой на фоне заключения значимых контрактов по поставке труб нефтегазовой отрасли. Показатели по EBITDA стали рекордно высокими для компании. Относительно 9 месяцев прошлого года основным драйвером стало приобретение ЧТПЗ, что позволило поставлять на внутренний рынок большее количество продукции. Рентабельность упала с 21,3% до 13,5%, что обусловлено ростом издержек компании ввиду консолидации.

Свободный денежный поток по сравнению с 9М 2020 г. увеличился с 18 192 млн руб. до 24 880 млн руб. (на 7,3 %), на фоне заметного роста показателя CAPEX ввиду расширения мощностей на купленных многочисленных активах в 2020 году.

Издержки компании выросли на 51% г/г на фоне расширения производственных мощностей, а также их модернизации. Так, средняя стоимость производства 1 тонны труб выросла на 22% г/г – до 75 тыс. рублей/тонна, что является приемлемым показателем в сегменте.

Из настораживающих фактов отметим сокращение чистой прибыли компании на 88,4% г/г на фоне высокой долговой нагрузки. Чистый долг TMK по итогам 9М 2021 года составил 275 млрд руб., а долговая нагрузка (чистый долг/EBITDA) составила 6,1х, что является крайне высоким показателем для отрасли. Нагрузка, тем не менее, сократилась на фоне благоприятно сложившейся конъюнктуры на рынке стальных труб, однако приобретение новых предприятий и поглощения ЧТПЗ, у которой наблюдалось 140,2 млрд рублей обязательств на момент приобретения, оказывают сильное давление на показатели компании.

Мы оцениваем результаты ТМК как нейтральные и отдельно следим за ее дивидендной политикой, которая, скорее всего, будет озвучена в 2022 году. Предыдущие дивиденды являлись рекордными для компании (17,7 рубля на акцию), доходность увеличена фактически в 2 раза: при котировках на момент объявления составляла 16,5%. (в 2020 году дивиденд был равен 9,67 рублей на акцию).

Компания ожидает, что спрос на трубы со стороны российских компаний топливно-энергетического комплекса сохранится на стабильном уровне на фоне продолжения развития новых энергетических месторождений. Ожидается, что восстановление спроса в машиностроительной отрасли, включая энергетическое машиностроение, будет способствовать росту реализации в сегменте труб промышленного назначения. Также уровень потребления труб промышленного назначения на европейском рынке будет постепенно восстанавливаться после отмены массовых ограничительных мер в связи с пандемией COVID-19, а также гос. поддержки бизнесу в ЕС.

Акции компании преодолели в сентябре наш целевой уровень в 120 руб. и на текущую дату стоят около 77,7 руб. ввиду ухудшения сантимента на глобальных рынках, а также нисходящего тренда на рынке труб, следующего за ценами на сталь.

Мы считаем, что нисходящий тренд может продолжиться вплоть до окончания февральских Олимпийских игр, однако компания может преподнести приятный сюрприз в виде новых высоких дивидендов. Мы рекомендуем «держать» акции компании с целевой ценой 100 руб./акц.

«Компания практикует выплату дивидендов даже в неприбыльные годы, поэтому убыток может и не рассматриваться как препятствие к осуществлению дивидендных выплат акционерам по итогам 2018 года», — указала аналитик компании «Фридом Финанс» Анастасия Соснова. Она отметила, что акции ТМК сразу после публикации отчетности выросли на 0,4%, до ₽48,5 за штуку.

Как ТМК зарабатывает на нефтяниках

«Сейчас ТМК делает фокус на рост потребления труб компаниями топливно-энергетического комплекса в 2019 году. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведет к дальнейшему росту спроса на высокотехнологичную продукцию», — отметил персональный брокер компании «Солид» Евгений Маришин.

В своей стратегии ТМК ориентируется на рост рынка бесшовных труб OCTG в свете ежегодного увеличения доли горизонтального бурения из-за повышения сложности добычи углеводородов. «ТМК занимает 16% мирового рынка бесшовных труб OCTG. Полагаю, этот рынок будет расти умеренными темпами и компания сможет наращивать объем реализации труб данного вида на 5-10% в год. На фоне перспектив этого сегмента у акций ТМК существует потенциал к возвращению в 2019 году к отметке ₽60 за штуку», — предположила Анастасия Соснова из «Фридом Финанс».

Общие показатели рентабельности компании говорят не в ее пользу, полагает заместитель председателя правления Локо-Банка Андрей Люшин. При этом эксперт отметил, что по отдельным параметрам ТМК преуспела — например, увеличила объем реализации своей продукции в регионах, практически удвоив выручку. «Возможно, именно по этой причине акции компании остаются востребованными — однако можно предположить, что вскоре тенденция на приобретение бумаг ТМК пойдет на спад», — считает Люшин.

Есть ли причины покупать акции

Накануне отчета в акциях ТМК был зафиксирован резкий скачок в объемах торгов. Он стал максимальным практически за два года. «Это говорит о том, что инвесторы готовы рассматривать бумагу для размещения активов и видят в ней перспективы», — считают в «Солиде».

«Думаю, те инвесторы, которые сейчас покупают [акции] ТМК, воодушевлены тем, что у компании снизилась долговая нагрузка: показатель чистый долг/EBITDA был на конец 2017 года 4,44, а на конец 2018 года — 3,48», — считает директор экспертной группы Veta Дмитрий Жарский. По мнению Анастасии Сосновой, этот показатель остается высоким, что стоит рассматривать как один из рисков инвестиций в компанию.

Позитивной для ТМК является возможность участия в тендере «Булгартрансгаза» на расширение газотранспортной системы Болгарии, добавил Жарский. Долю ТМК в своих портфелях могут наращивать те, кто решил заменить ими акции «Мечела», которые будут исключены из расчета индексов Мосбиржи и РТС, указал эксперт. Впрочем, сегодняшнее поведение обыкновенных акций ТМК нельзя назвать ростом, убежден Жарский: котировки уже почти вернулись к значениям открытия торгов.

«Думаю, что существует шанс купить обыкновенные акции ТМК дешевле — скажем, по ₽46», — резюмировал представитель Veta.

Аналитики инвестиционной группы «Атон» в своем обзоре написали, что акции ТМК снизились в цене почти вдвое за последний год и сейчас торгуются на 15% ниже средних отметок за последние пять лет. По их мнению, эти акции недооценены и имеют потенциал роста выше среднего по рынку.

В «Солиде» рекомендуют присмотреться к покупке бумаг ТМК только тогда, когда цена за акцию поднимется выше отметки ₽50, которая является психологически важной. Ранее покупку бумаг ТМК рекомендовали аналитики «ВТБ Капитала». По их оценкам, потенциал роста этих акций к первым месяцам 2020 года превышает 80% от актуальной цены.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Что ожидать от акций ТМК

ТМК (TRMK) представила на уровне ожиданий рынка финансовые результаты за 9 месяцев 2021 года.

Внимание инвесторов было приковано к тому, как изменится вектор развития компании после мартовского приобретения 86,54% акций ПАО «Челябинский трубопрокатный завод». Интерес к компании также был обусловлен развитием ситуации касательно будущей дивидендной политики. Напомним, что выдвинутое предложение 30 июля 2021 года о выплатах дивидендов по результатам шести месяцев 2021 года в размере 17,71 рублей на акцию вызвало бурный рост котировок компании. Мы обновляем рекомендацию по бумагам на «держать» с целевой ценой 100 рублей за акцию.

Деятельность компании ТМК является частным случаем сталелитейной отрасли. Данная индустрия, как известно, вышла на пиковые значения с начала 2021 года на фоне китайского бума в потреблении стали. Трубопрокат же следовал мировой конъюнктуре, однако столкнулся с рядом осложнений: импортные пошлины, вводимые западными странами, замедление потребления ввозимых труб для строительства, подкрепленное общемировым замедлением спроса на недвижимость. Отметим, что большая часть заказов ТМК была исполнена в течение 2 квартала 2021 года, теперь же вектор развития прикован к прояснению ситуации с «Пакистанским потоком».

Следуя за ростом потребления в Европе (выручка Европейского дивизиона выросла на 43% по сравнению с аналогичным периодом) прошлого года, ТМК продемонстрировала хорошие операционные показатели в годовом выражении, однако этому в большей степени способствовала консолидация с ЧТПЗ и избавление от ряда неликвидных активов (например, дочерней компании IPSCO в Америке). Так, общее производство увеличилось на 34,9% год к году.

Выручка ТМК за 9 месяцев 2021 года выросла на 78,7% год к году в связи с благоприятной ценовой конъюнктурой рынков сбыта и за счет консолидации с ЧТПЗ и еще рядом трубопрокатных организаций. Отметим, что в 3 квартале компания сотрудничала с крупными компаниями как PepsiCo (реализация баллонов для использования при производстве безалкогольных газированных напитков) и заключила долгосрочные контракты по «Сахалин-2» и с «Туркменгазом». EBITDA выросла на 13,0% год к году за 9 месяцев 2021 года – до 39,5 млрд рублей вслед за выручкой на фоне заключения значимых контрактов по поставке труб нефтегазовой отрасли. Показатели по EBITDA стали рекордно высокими для компании. Относительно 9 месяцев прошлого года основным драйвером стало приобретение ЧТПЗ, что позволило поставлять на внутренний рынок большее количество продукции. Рентабельность упала с 21,3% до 13,5%, что обусловлено ростом издержек компании ввиду консолидации.

Свободный денежный поток по сравнению с 9 месяцев 2020 года увеличился с 18192 млн рублей до 24880 млн рублей (на 7,3 %), на фоне заметного роста показателя CAPEX ввиду расширения мощностей на купленных многочисленных активах в 2020 году.

Издержки компании выросли на 51% год к году на фоне расширения производственных мощностей, а также их модернизации. Так, средняя стоимость производства 1 тонны труб выросла на 22% год к году – до 75000 рублей за тонну, что является приемлемым показателем в сегменте.

Из настораживающих фактов отметим сокращение чистой прибыли компании на 88,4% год к года на фоне высокой долговой нагрузки. Чистый долг TMK по итогам 9М 2021 года составил 275 млрд рублей, а долговая нагрузка (чистый долг/EBITDA) составила 6,1х, что является крайне высоким показателем для отрасли. Нагрузка, тем не менее, сократилась на фоне благоприятно сложившейся конъюнктуры на рынке стальных труб, однако приобретение новых предприятий и поглощения ЧТПЗ, у которой наблюдалось 140,2 млрд рублей обязательств на момент приобретения, оказывают сильное давление на показатели компании.

Мы оцениваем результаты ТМК как нейтральные и отдельно следим за ее дивидендной политикой, которая, скорее всего, будет озвучена в 2022 году. Предыдущие дивиденды являлись рекордными для компании (17,7 рубля на акцию), доходность увеличена фактически в 2 раза: при котировках на момент объявления составляла 16,5% (в 2020 году дивиденд был равен 9,67 рублей на акцию).

Компания ожидает, что спрос на трубы со стороны российских компаний топливно-энергетического комплекса сохранится на стабильном уровне на фоне продолжения развития новых энергетических месторождений. Ожидается, что восстановление спроса в машиностроительной отрасли, включая энергетическое машиностроение, будет способствовать росту реализации в сегменте труб промышленного назначения. Также уровень потребления труб промышленного назначения на европейском рынке будет постепенно восстанавливаться после отмены массовых ограничительных мер в связи с пандемией COVID-19, а также гос. поддержки бизнесу в ЕС.

Акции компании преодолели в сентябре наш целевой уровень в 120 рублей и на текущую дату стоят около 77,7 рублей ввиду ухудшения сантимента на глобальных рынках, а также нисходящего тренда на рынке труб, следующего за ценами на сталь.

Мы считаем, что нисходящий тренд может продолжиться вплоть до окончания февральских Олимпийских игр, однако компания может преподнести приятный сюрприз в виде новых высоких дивидендов. Мы рекомендуем «держать» акции компании с целевой ценой 100 рублей за акцию.

К чему должен быть готов начинающий инвестор

О том, к чему следует готовиться людям, собирающимся начать инвестировать, рассказал Fomag.ru Максим Ульянов, независимый финансовый эксперт и инвестор.

Далее делимся мнением эксперта от первого лица.

То, что люди задумываются об инвестировании – хорошее движение. У многих правильный посыл, а именно накопление на пенсию, образование детей и какие-либо другие цели.

Единственное, что лично меня пугает, так это количество новых инвесторов, которые пришли на рынок за последние полтора года. Если посмотреть на последнюю статистику по количеству открытых брокерских счетов, она выросла в 2,5 раза с 6 млн и превысила сейчас 15 млн. Проблема в том, что у многих людей формируются неправильные ожидания от рынка – будто это такой верный способ зарабатывать 30% годовых с минимальным риском.