ПАО НПК ОВК АО UWGN

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

UWGN График акций

*) Изначально ОВК, а именно Тихвинский завод, был проект компании ИСТ. *) В проект вкладывалась московская банковская тусовка либерального толка. Общие инвестиции свыше 100 млрд руб. *) Компанию выстроили хорошую, большую и дорогую, включающую в себя много подразделений и технологий. Иначе говоря, даже на данный момент-это лидер российской системообразующей.

Вагоны будут всегда нужны. Сейчас проблемы с облигациям, но их уже решают. Поэтому снижение использую для покупки. Цель 160 +95%

Выясняем что за компания. В этой части фундаментал. В следующей рассмотрим цифры и сакральное «почему так дешево?» Немного о компании (очень сокращено) : Научно-производственная корпорация «Объединенная Вагонная Компания» (ОВК) Компания образована в 2004 году со строительства Тихвинского вагоностроительного завода. (Внешэкономбанк и Евразийский Банк Развития.

ну вот и все, время для ОВК пришло. если цена пойдет ниже, то это будет не техничная история, любые проливы подбирать!

Акции в пол. Делистинг или рост?

Ликвидность упала очень сильно, до этого были хорошие покупки. Сейчас вышли из бумаги все спекулянты, самое время дать зелёную свечку вверх на 20-50%. Сформировалась хорошая дивергенция.

МАСД показывает бычью дивергенцию, что является сигналом разворота, но пока не пересекли 21 EMA заходить опасно, 125 может быть дно, а может и не быть. Если Вы рисковый человек, то можно заходить частями. Потенциал на среднесрок 3Х.

Движемся в нисходящем канале с февраля 2018. среднесрочные цели на графике

Стоимость акций НПК ОВК на ММВБ сегодня: онлайн-график UWGN + аналитика и прогноз

Акции НПК ОВК на ММВБ — тема статьи сегодня. Объединенная вагоностроительная компания входит в перечень из 197 системообразующих в России. Это самая большая вагоностроительная компания РФ по количеству выпущенных вагонов.

Стоимость акций на бирже: онлайн-график

Данные о ценных бумагах

| Тикер | UWGN |

| Торговые площадки и время торговли | Московская биржа, 10.00-18.50 МСК, понедельник—пятница |

| Название | ПАО НПК «Объединенная вагонная компания» |

| Количество бумаг в обращении | 115 996 689 |

| Номинал | 1.0 |

| Дивиденды | Нет |

| Год основания | 2012 |

| Кем основана | Группа «ИСТ» |

| Штаб-квартира | г. Москва |

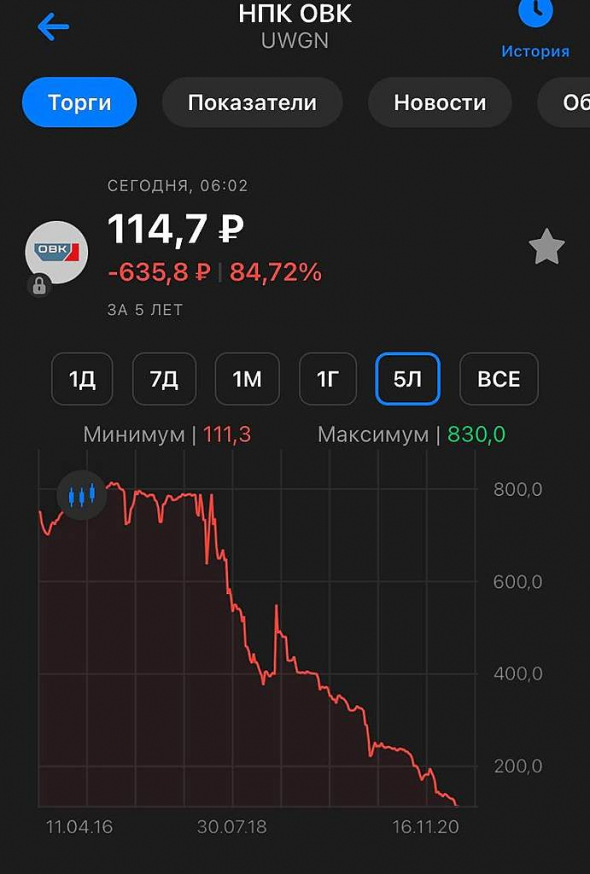

Динамика курса за все время

Акции ОВК торгуются в третьем эшелоне, ликвидность торгов небольшая, есть сессии, во время которых не было заключено ни одной сделки.

IPO НПК ОВК было проведено в апреле 2015 года. Бумаги размещены на Московской бирже. Минимальное количество акций, которое было предложено инвесторам, — 10%. Сегодня free-float компании составляет 12%. Это небольшое количество, которое не позволяет отнести компанию к ликвидным бумагам. Средний ежедневный объем торгов не превышает нескольких миллионов рублей, иногда опускаясь до 100-200 тысяч.

Старт торгов акциями ОВК в апреле 2015 произошел с цифры 715 р. С самого начала ликвидность была небольшая, котировки эмитента «рисовали» длинные шипы выноса на небольших выносах. До мая 2018 года цена акций слабо колебалась в коридоре 700-800 р. с редкими резкими выносами в ту или другую сторону. Весной 2018 цена ушла ниже 700 и по закрытию недельных свечей выше уже не возвращалась.

Цена акций сегодня — 369 р., почти вдвое ниже цены размещения. Инвесторы, купившие бумаги НПК ОВК три года или год назад, остаются в существенном убытке.

О компании

НПК ОВК создано на базе Тихвинского вагоностроительного завода. В 2012 году по заказу ОВК Бежицким заводом стали выпускаться на лицензионной основе инновационные грузовые ж.д. тележки «Барбер». В 2013 ОВК поставила на рынок первую партию вагонов на новых тележках. В этом же году с чешской Wabtec Corporation было создано СП по разработке новых видов комплектующих.

В 2014 создается научно-исследовательский центр. В конце года парк лизинговых вагонов достиг количества 20 000 штук. Это вывело холдинг на первые места по лизингу в России. В 2015 ОВК была включена в перечень системообразующих компаний РФ.

Схема производств НПК ОВК из презентации компании за 2018 год.

Продукция компании

НПК ОВК выпускает грузовые железнодорожные вагоны.

Главные акционеры

Структура акционерного капитала ОВК:

Ключевая фигура и ее роль

Тимофей Хряпов — гендиректор НПК ОВК с декабря 2018 года. Креатура Ростеха. Родился в 1970, закончил МГУ и Академию госслужбы. До прихода в ОВК работал в ГК «Арети» на должности председателя правления. Ранее — на различных руководящих должностях в ВЭБ-Инвест, ВЭБ Капитал, в структурах рыболовства г. Находка, Евразе.

Дочерние компании

Дочерние компании НПК ОВК:

Планы компании на будущее

В ближайшие планы НПК ОВК входит:

Статистика дивидендов

Интересные факты о компании

НПК ОВК — инновационная компания. Она первая разработала и запустила в производство тележку Barber на 25 тонн, которая впоследствии стала эталонным решением. Сочлененные вагоны — еще одно новое решение при производстве грузовых вагонов.

Где и как купить акции сегодня

Купить акции НПК ОВК можно разными способами — через брокера как профессионального участника рынка, через банк, если он сам занимается брокериджем, или напрямую у держателей ценных бумаг с переоформлением прав собственности в электронном виде.

Через российского брокера

В реальном времени физическому лицу возможно купить и продать в рублях ценные бумаги ОВК через брокера с аккредитацией на Московской бирже.

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Напрямую в компании, у частного лица или фирмы

Любой участник рынка может купить акции НПК ОВК напрямую у другого. Все, что необходимо при этом сделать, — внести и оформить соответствующие записи в депозитарии, где хранятся бумаги.

Что влияет на цену акций

На цену акций холдинга влияют в первую очередь финансовые результаты компании, реальный спрос на бумаги в открытом доступе. Он ограничен малым предложением и напряженной ситуацией среди акционеров компании. Основные пакеты акций распределены между главными акционерами и не торгуются на бирже.

Перспективы компании

Перспективы НПК ОВК напрямую связаны с решением трех задач

Аналитика и прогноз по бумаге

Дневной график обыкновенных акций НПК ОВК.

С мая по декабрь 2018 — существенное снижение котировок акций с коридора 700-800 до средней цены 400 р., то есть вдвое. В 2019 основные торги проходили в вялом флэте за исключением участка с 5 февраля по 7 мая, когда произошел резкий вынос цены до отметки 748 за акцию, который закрылся в этот же день — 7 февраля. Всплеска объемов при этом не наблюдается.

Типичная картинка для малоликвидной бумаги — вынос котировок мелкими и средними игроками с дальнейшим нивелированием цены.

С 7 мая до начала августа — ленивый летний флэт без малейших попыток поиграться с ценой. Объемы очень небольшие, за исключением 31 июля, когда прошел объем на покупку почти на 10 миллиардов рублей. Для ОВК это большая цифра. При этом дневное изменение цены было достаточно слабым. Было продано 23 миллиона акций по средневзвешенной цене выше 400 рублей.

Продавец — негосударственные пенсионные фонды (ГК «Регион») избавлялись от непрофильных активов. Вероятный покупатель — Открытие. Маленькое изменение цены подтверждает о заранее договорной сделке, когда продавец и покупатель оговаривают напрямую условия, биржа выступает как площадка для оформления и проведения купли-продажи.

НПК ОВК получила неплохой результат по итогам 2 квартала 2019 г. — выпуск вагонов за первое полугодие вырос на 11% относительно прошлого года, составил почти 10 000 вагонов. Прибыль по РСБУ за этот же период выросла в 6,5 раз.

Несмотря на это, котировки компании не отреагировали бурным ростом. Потенциальных инвесторов настораживают судебные разбирательства между крупным держателем пакета акций ПАО «Сафмар» и ОВК с одной стороны, с другой — возможные корпоративные столкновения с другим акционером — АО НПК «Уралвагонзавод», который контролируется Ростехом.

Все это напоминает схватки бульдогов под ковром и не добавляет доверия со стороны обычного покупателя бумаг НПК ОВК.

Мой прогноз сводится к тому, что серьезный рост котировок акций в среднесрочной перспективе маловероятен. Покупка акций сейчас на долгий срок — рискованные вложения. Как минимум, стоит дождаться более прозрачной ситуации в отношениях основных акционеров, подтвержденных сменой цены акций на восходящий тренд.

Ведущие эксперты инвестиционных компаний не дают рекомендуемую цену в силу малой ликвидности акций НПК ОВК.

Альтернатива в этой отрасли

НПК ОВК занимает лидирующие позиции по выпуску грузовых вагонов в России. Ближайший конкурент, с которым она ведут борьбу за первое место, — АО НПК «Уралвагонзавод», контролируемое корпорацией «Ростех» с 2016 года. Далее по количеству вагонов идет Алтайвагон и Рузхиммаш.

Распределение среди производителей вагонов в 2016—2017 годах, источник — INFO Line Rail Russia.

(*) Статистика только для грузовых вагонов. Производство пассажирских вагонов в данном обзоре не рассматривается.

Заключение

НПК ОВК — крупный производитель вагонов с грузом внутрикорпоративных споров и непонятной сменой собственников за время своего недолгого юридического существования. Небольшой free-float как результат — невысокая ликвидность на открытом рынке.

Я оцениваю покупку бумаг на текущих уровнях как достаточно рискованную, возможна при высоко рискованной стратегии формирования портфеля. Отсутствие дивидендов по акциям — существенный минус.

До свидания, читайте мои статьи, делитесь своим мнением об акциях НПК ОВК в комментариях.

Объединенная вагонная компания (ОВК, UWGN)

![]()

Что за КД (корпоративное действие) намечается 21 декабря?

И именно ведь по дефолтному выпуску 4-01-36430-R запрашивают у НРД список держателей этих облигаций на 13 декабря.

Обратите внимание, как написали, что «Остаточная номинальная стоимость» 1000 рублей. То есть во столько же оценивают.

До 17:00 20 декабря, понедельник будет приём информации.

Ранее были сообщения как от Соколова главы Траст и так и от Морозовой главы НПФ Будущее, что они «договорятся».

Теперь представим. Что если они договорились? Что если в результате Траст пойдёт на попятную и смягчит условия реструктуризации?

Сейчас по идее 21 декабря будет новость о созыве общего собрания владельцев облигаций ОСВО по выпуску 4-01-36430-R. Где-то наверное после Нового года уже дата этого собрания будет.

И как только это собрание утвердит порядок и условия реструктуризации, то рынок сразу поймёт, что теперь ОВК банкротство точно не грозит. А ведь это была главная опасность, что дефолт по одному из выпусков ОВК-Финанс потянет за собой и холдинг ОВК.

В результате, при решении вопроса по дефолтным облигациям, в сущности для ОВК угроз то не остаётся. И результаты за год, несмотря на высокие цены на металлы, очевидно, что будут хорошими.

Потому что ранее уже проходили сообщения, что с кем только не заключали договора на поставку вагонов, работой уже на год вперёд обеспечены. Ставка по аренде продолжает каждый месяц расти, потребность не уменьшается, а только увеличивается в вагонах, уже их не хватает.

И очевидно, что в этих условиях спрос будет именно на инновационные вагоны от ОВК, которые условно при тех же габаритах, смогут обеспечить большую загрузку вагона по массе перевозимого груза. Значит у ОВК будет конкурентное преимущество перед другими заводами.

Понаблюдаем, что будет происходить на следующей неделе. Думаю будет очень интересно.

![]()

![]()

![]()

![]()

![]()

![]()

на днях табличку сделал, мне кажется в тему к ситуации с «мариинской» в ОВК

30 случаев, когда цена акций компаний сильно просела в 1 день. и что было дальше

https://youtu.be/NQjszDgqlBA

и вспомнил я своё увлечение поведенческой экономикой

и открылось мне, что если цена акций резко падает, то спешить с покупкой точно не надо, ибо

продавать на лоях намного тяжелее психологически, чем покупать со скидкой

![]()

ОВК расширяет сеть сервисных центров на пространстве 1520

Общее количество сервисных центров Компании в странах СНГ и Прибалтики достигло 109 единиц.

![]()

Все стабильно.. нет причин для паники.

лежим на дне

Рейтинги

НПК ОВК

RAEX («Эксперт РА»)

ruD, прогноз «Стабильный»

ОВК Финанс

RAEX («Эксперт РА»)

ruD, прогноз «Стабильный»

![]()

Мишустин подписал распоряжение об индексации тарифов РЖД на 2022 г.

22.12.2021

Премьер-министр РФ Михаил Мишустин подписал распоряжение об индексации тарифов «Российских железных дорог» (РЖД) на перевозку грузов на 5,8% в 2022 году. Об этом сообщается на официальном интернет-портале правовой информации.

Согласно документу, к тарифам на перевозку грузов будет установлена дополнительная целевая надбавка в размере 1,03%, на контейнерные перевозки надбавка составит 4,75%.

В распоряжении говорится, что с 1 января 2022 года к тарифам на перевозку антрацита будет установлен поправочный коэффициент 1,05, вместо 0,895.

![]()

Мишустин подписал распоряжение об индексации тарифов РЖД на 2022 г.

22.12.2021

Премьер-министр РФ Михаил Мишустин подписал распоряжение об индексации тарифов «Российских железных дорог» (РЖД) на перевозку грузов на 5,8% в 2022 году. Об этом сообщается на официальном интернет-портале правовой информации.

Согласно документу, к тарифам на перевозку грузов будет установлена дополнительная целевая надбавка в размере 1,03%, на контейнерные перевозки надбавка составит 4,75%.

В распоряжении говорится, что с 1 января 2022 года к тарифам на перевозку антрацита будет установлен поправочный коэффициент 1,05, вместо 0,895.

![]()

Всё, что могло случиться с компанией, всё уже случилось. И в МСФО отчёт «подкрутили», всё списали под чистую, даже Гудвил, и теперь списывать практически нечего на убытки.

И дефолтнули облигации, чем сильно подпортили рейтинг. И в сектор ПИР перевели.

Какие страшилки ещё остались, посчитаю: делистинг, банкротство, допэмиссия.

Банкротство.

Так оно фактически уже состоялось и именно поэтому Центральный Банк поручил ТРАСТу заняться ОВК. Как раз для того, чтобы вывести его из предбанкротного состояния, оздоровить финансовую структуру и продать уже вылеченную компанию новому собственнику.

То есть логично, что от самого себя, от эмитента заявления на банкротство не будет. А со стороны если кто попытается подать заявление на ОВК, тем выплатят, пусть и скрипя зубами, ведь деньги у ТРАСТа и банка Открытия есть, просто они не хотят делиться.

Делистинг.

Чаще всего происходит, когда есть серьёзные нарушения или банкротство. Там разговор короткий, могут и за час до завершения торгов опубликовать новость, что со следующего дня торги прекращаюся.

Но, как мы поняли выше, ни ликвидация, ни реорганизация ОВК не грозит. И поэтому, если по какой-то причине сам эмитент подаст заявление о делистинге по собственной воле, то тогда такой порядок из Правил листинга ПАО Московской Биржи https://fs.moex.com/files/257/38580

То есть даже в таком случае у будет как минимум 1 месяц для того, чтобы распродаться. А кому-то и докупиться в расчёте на то, что такой финт делается для того, чтобы избавиться от миноритариев не просто так.

Принудительный выкуп делать не смогут, так как для этого надо набрать более 95%, но и то закон защищает поддержкой в виде того, что цена должна будет быть не ниже средней за последние 6 месяцев. (Путём принудительного выкупа ушли с Мосбиржи, например Мегафон и Уралкалий, обе были голубыми фишками).

Допэмиссия.

Возможный вариант, обычно когда государство идёт на «спасение» эмитента или его поддержку. Например, в Аэрофлоте в прошлом году была допка, но ничего, живёт, и продолжает торговаться.

Доли акционеров конечно размываются, но вот не факт, что цена упадёт, может и вырасти.

Ведь цена размещения может оказаться и выше текущей цены на бирже. И потом, в результате такой допки рано или поздно может сложится ситуация. по которой у миноритариев может появится право требования выкупа по оферте.

Все страхи возникают от незнания, так что если немножко разобраться в вопросе, то страхи проходят.

Не думаю, что за месяц до такой юбилейной даты будут какие-то встряски, полагаю что хотя бы 1 месяц спокойной жизни у ОВК есть до этой даты.

Более того, обычно к празднику готовятся, надо же показать достижения за 10 лет. Может что-нибудь и нарисуют. Рынок тонкий, вон в сентябре за неделю котировки практически удвоились. В ОВК возможно всё.

Понаблюдаем за котировками, но уже без страха. Ибо как сказал поэт «Сон разума рождает чудовищ», а раз разум обрёл знания, то и угрозы уже не такие страшные.

ОВК акции

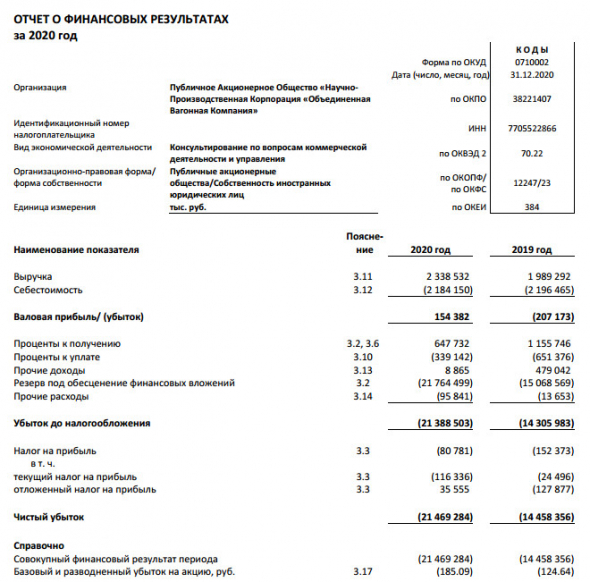

Убыток рсбу 2020г: 21,469 млр руб (рост убытка в 1,5 раза г/г).

Общий долг на 31.12.2018г: 9,196 млрд руб/ мсфо 152,011 млрд руб

Общий долг на 31.12.2019г: 5,592 млрд руб/ мсфо 149,844 млрд руб

Общий долг на 30.09.2020г: 3,249 млрд руб

Общий долг на 31.12.2020г: 2,721 млрд руб

Выручка 2018г: 2,182 млрд руб/ мсфо 70,019 млрд руб

Выручка 1 кв 2019г: 548,99 млн руб

Выручка 6 мес 2019г: 1,058 млрд руб/ мсфо 26,558 млрд руб

Выручка 9 мес 2019г: 1,473 млрд руб

Выручка 2019г: 1,989 млрд руб/ мсфо 64,470 млрд руб

Выручка 1 кв 2020г: 671,73 млн руб

Выручка 6 мес 2020г: 1,227 млрд руб/ мсфо 38,859 млрд руб

Выручка 9 мес 2020г: 1,783 млрд руб

Выручка 2020г: 2,339 млрд руб

Прибыль 6 мес 2018г: 44,47 млн руб/ Убыток мсфо 3,053 млрд руб

Прибыль 9 мес 2018г: 336,69 млн руб

Убыток 2018г: 29,662 млрд руб/ Убыток мсфо 9,777 млрд руб

Прибыль 1 кв 2019г: 45,06 млн руб

Прибыль 6 мес 2019г: 287,45 млн руб/ Прибыль мсфо 1,232 млрд руб

Прибыль 9 мес 2019г: 625,83 млн руб

Убыток 2019г: 14,458 млрд руб/ Прибыль мсфо 3,135 млрд руб

Прибыль 1 кв 2020г: 72,26 млн руб

Прибыль 6 мес 2020г: 101,41 млн руб/ Убыток мсфо 9,698 млрд руб

Прибыль 9 мес 2020г: 354,19 млн руб

Убыток 2020г: 21,469 млр руб

e-disclosure.ru/portal/files.aspx?id=35102&type=3

www.uniwagon.com/investors/financial_report/ifrs_reports/

Давно зарезал бы этого лося.

НО. Это первые акции, которые я купил =)

Причём они как-то скаканули выше 200 руб.

Я подумал: завтра продам, будет ещё дороже =))))))

Теперь интересно — вот сижу гляжу: жду когда опять вверх.

.

Убыток ОВК за 20 г РСБУ вырос на 48%

Убыток ОВК за 20 г РСБУ составил 21,5 млрд руб

отчет

Авто-репост. Читать в блоге >>>

работаю в организации по производству комплектующих для вагонов.Хреначим в 3 смены некоторые выходят на работу даже в воскресение не говоря уже про субботы.намечается большое увеличение выпуска продукции в ближайшее время. завезли новое оборудование в добавок к уже использующемуся расширяется цех. Большая часть продукции уходит в тихвин к овк.С какого ляда тут все падает ваще не понятно.если дело только в сафмаре то дайте хто нить денег в долг я закуплюсь этой бумажулей на всю котлету

Любовник Гуцериева, ты 5 февраля зарегился ради этой фуфловой писанины

работаю в организации по производству комплектующих для вагонов.Хреначим в 3 смены некоторые выходят на работу даже в воскресение не говоря уже про субботы.намечается большое увеличение выпуска продукции в ближайшее время. завезли новое оборудование в добавок к уже использующемуся расширяется цех. Большая часть продукции уходит в тихвин к овк.С какого ляда тут все падает ваще не понятно.если дело только в сафмаре то дайте хто нить денег в долг я закуплюсь этой бумажулей на всю котлету

![]()

![]()

… гендиректор НПФ «Открытие» Михаил Моторин

— От «Росгосстраха» вы избавились давно, а в феврале с баланса пенсионных средств как раз и ушли последние акции ОВК. Кто их купил?

— Мы продали на рынке по рыночным ценам пакет из пенсионных накоплений и пенсионных резервов, а потом то, что осталось на рынке, приобрели на собственные средства фонда. Но поскольку рынок у нас очень узкий, он «съел» очень мало акций…

— А облигации ОВК сохранились на балансе НПФ?

— Какой объем у вас облигаций был?

— По номиналу на 17,5 млрд руб.

— А кому они проданы?

— У нас этот вопрос в целом решила группа. Наш НПФ в конце прошлого года продал все облигации БФКО, а дальше нужно уже спрашивать банк, что он с ними сделал. Могу сказать, что сейчас у НПФ «Открытие» в пенсионных средствах нет ни акций, ни облигаций ОВК. К сожалению, частично риск по активам ОВК реализовался в прошлом году: произошло падение и стоимости акций, и обесценение облигаций.

Кстати, из известной информации, почти весь долг ОВК теперь в одних руках. Когда мы были акционерами и кредиторами, мы сидели между двух стульев, теперь мы только чистые акционеры, притом акции у нас на капитале. То есть теперь у нас немного другие интересы по отношению к этой компании.

Оператор «Архбум» получил новую партию тихвинских платформ для леса

ПАО «Научно-производственная корпорация «Объединенная Вагонная Компания» («НПК ОВК», «Холдинг» или «Компания») (MOEX: UWGN), крупнейший производитель грузовых вагонов в России, поставило железнодорожному оператору «Архбум» (дочернему предприятию Архангельского целлюлозно-бумажного комбината) новую партию вагонов-платформ (40 футов) для перевозки леса.

Вагоны-платформы длиной 40 футов модели 13-6852-02 составляют значимую часть вагонного парка лесовозных платформ архангельского оператора. По словам генерального директора ООО «Архбум» Василия Кныревича, положительный опыт использования поставленных ранее вагонов этой модели позволил принять решение о закупке дополнительной партии.

Тихвинская платформа для лесоматериалов характеризуется повышенной грузоподъемностью 74 т и увеличенным до 122 м3 объемом кузова, что обеспечивает снижение стоимости перевозки тонны груза согласно действующему тарифному прейскуранту. Особая конструкция основания стоек уменьшает «паразитный» объем груза. Отверстия в торцевой стене дают возможность беспрепятственно проводить визуальный осмотр вагона.

Платформа оборудована тележками модели 18-9855 с осевой нагрузкой 25 тс, отличающимися повышенной эксплуатационной надежностью. Межремонтный пробег вагона — до 1 млн км, или 8 лет. Для сравнения: у массово представленных на колее 1520 мм платформ для леса первый плановый ремонт наступает после 210 тыс. км пробега, или 3 лет от постройки. Срок службы тихвинской платформы — 40 лет.

Василий Кныревич, генеральный директор ООО «Архбум»: «В прошлом году мы увеличили объем перевозок грузов на 19,1% по сравнению с 2019-м годом и нарастили свой парк вагонов до 2,5 тыс. ед. Наша компания намерена и далее развивать парк преимущественно за счет вагонов нового поколения и укреплять сотрудничество с Объединенной Вагонной Компанией».

Тихвинские цистерны для СУГ пополнят парк эстонского железнодорожного концерна Skinest Rail

ПАО «Научно-производственная корпорация «Объединенная Вагонная Компания» («НПК ОВК», «Холдинг» или «Компания») (MOEX: UWGN), крупнейший производитель грузовых вагонов в России, и железнодорожный концерн Skinest Rail (Эстония) подписали договор на поставку вагонов-цистерн для перевозки сжиженного углеводородного газа (СУГ). Подвижной состав будет эксплуатироваться на территории прибалтийских стран. Отправка партии из 23 вагонов планируется в июне текущего года.

Skinest Rail станет первым на территории СНГ эксплуатантом вагона-цистерны модели 15-6855. Цистерна имеет увеличенный объем котла 86,7 м3 и оснащена ходовой частью с осевой нагрузкой 25 тс.

Ключевым преимуществом вагона является инновационная ходовая часть модели 18-9855 с увеличенным межремонтным пробегом – до 1 млн км или 8 лет (для сравнения: типовая цистерна на тележке 18-100 и ее аналогах направляется в первый деповской ремонт на пробеге 210 тыс. км или через 3 года, а в последующие плановые ремонты – через 110-160 тыс. км или 3 года). Срок службы вагона-цистерны 15-6855 составляет 40 лет.

Андрей Кривченков, исполнительный директор Торгового дома «ОВК», отметил: «Холдинг «ОВК» планомерно развивает экспортное направление деятельности. Пространство 1520 за пределами России представляет для нас интерес, и мы расширяем географию поставок уже хорошо зарекомендовавших себя на отечественном рынке различных типов вагонов нового поколения. Сотрудничество с такой авторитетной компанией, как Skinest Rail, — еще один шаг в развитии нашей экспортной программы и возможность показать другим игрокам рынка преимущества вагонов, в частности цистерн для СУГ, тихвинского производства».