Про акции РФ в моем личном пенсионном фонде

Тема пенсий нынче модна, да и вообще к определенному возрасту начинаешь понимать, что сама идея пенсии—это почти финансовый идеал. А пообщавшись с людьми, получающими государственную пенсию, которые при размере пенсии в 300$ тщательно следят за «курсом доллара» (и совершают фундаментальную ошибку, курс то он не доллара, а рубля 🙂 ), становится очевидной известная истина—размер имеет значение.

По сути уже давно выйдя на пенсию я как-то незаметно я пришел к концепции, что собственно весь капитал—это мой личный пенсионный фонд. Много чего в нем есть, здесь расскажу про русские акции. Сразу оговорюсь, что их доля составляет процентов условно 5 от общей массы фонда—это отражает мои взгляды на надежность РФ как места хранения активов.

Чем приятны акции как сущность? Если компания не меняет своих характеристик, то акции дают inflation adjusted дивидендный доход. То есть на большом времени мы получим некую дивидендную доходность плюс исправление курсовой стоимости акций на инфляцию. Классическую реализацию этого принципа демонстрирует последнее время индекс ММВБ—он по сути растет на инфляцию рубля при условно постоянных ценах акций, измеренных в нормальных единицах (здесь и далее под ценой акции понимается цена в долларах, цена в рублях является плохим квантовым числом 🙂 ). Этот принцип очень неплох, но есть нюанс—компании непостоянны, могут ухудшаться, а могут и вообще исчезнуть. Поэтому выбор акций в фонд—это искусство.

Каков алгоритм наполнения фонда? Да прост угол дома. Раз в месяц покупки на энную небольшую сумму. Продажи не предусмотрены. Все. ТА нет, ФА в обычном понимании тоже нет—ибо в РФ ФА не особо работает, тут рулит другое. Понимание ситуации, я бы сказал. Ну и ФА проводят инсайдеры, вот их результатами и можно воспользоваться.

Как работать с акциями именно РФ? Россия—страна экономически очень простая. В нулевом (и очень неплохом) приближении ее можно описать как страну, обменивающую природные ресурсы на блага цивилизации. То есть истоки богатства—это нефть, газ и металлы. Далее это богатство распределяется, основной регулятор этого распределения—власть. Система проста и в этом ее сила и приятность для понимания того, куда вложить. Очевидно, что власть—это конкретные люди, и в первую очередь эти люди подумают о себе и о своих близких. И далее по цепочке, ясно что так называемые «простые люди» находятся внизу пищевой цепочки. Из этих простых соображений понятно, что для целей пенсионного фонда:

1. Надо покупать акции компаний, находящихся поближе к природным ресурсам—там ближе всего до денег.

2. Не надо покупать компании с большим госучастием—власть свое берет не через дивиденды и не через курсовой рост.

3. Не надо покупать компании с чрезмерной направленностью на обслуживание «простых людей»—ибо простые люди бедны и всегда будут бедны, зачем искать деньги там, где их нет.

Таким образом, для покупок рисуются ресурсные компании условно олигархические, но не госы. При этом можно смотреть на локальные истории—например, покупки акций инсайдерами.

Отсюда список моих любимых фишек:

1. Лукойл. Цена постоянна уже много лет. Дивиденд хороший, инсайдеры свои акции покупают. В политику лукойловые олигархи не лезут, с властью дружат. Хорошая фишка.

2. Норникель. Цена даже немного растет за счет олигархических конфликтов. Дивиденд есть, инсайдеры акции покупают. Норм.

3. Северсталь. Миленький такой маленький заводик, загаживающий вокруг себя все километров на 50. Череповчане любят Северсталь, да. И Мордашов тоже ее любит. Дивиденд платит. Хороший заводик.

4. Татнефть преф. В Татарии олигархи—это власть. Нефть они любят. А значит, любят Татнефть. Татнефть-Арена, вот это все. Федералы в Татарию не сунутся, хваталки у них слабоваты. Таким образом, понятийка между местными и федералами есть, дивиденд платится. Норм.

5. МТС+Мегафон. Эти фишки не вписываются в концепцию удаленности от простых людей. Но есть ресурсы, от которых простые люди не откажутся никогда. Имхо, это хлеб, коммуналка и сотовая связь. Звонилки эти олигархические, олигархи свои звонилки любят. Нормальная тема.

Далее. Любимые фишки надо разбавлять чем-то. Ибо возможно, что моя любимая фишка (а может и вся отрасль) завтра станет Юкосом. Отсюда в портфеле берутся всякие извраты типа ВСМПО-АВИСМА, Алроса, НОВАТЭК, и прочие условно шлаковые, но условно дивидендно доходные фишки из других секторов. Доля каждой мала, конечно, но общая доля таких фишек в портфеле заметна.

Еще одна причина разбавления связана с тем, что из-за меняющихся цен доли акций в портфеле меняются. Поэтому иногда надо добавлять что-то в портфель, чтоб доли выросших акций не зашкаливали. Так иногда появляется откровенный щит типа Магнита (ну да, магазинчик для простых людей, от которого избавился владелец, продав тупому госу—отличная покупка. Ну да ладно, жрат простые люди вроде тоже должны, вопрос только почем покупать будут напожрат. Есть мнение, что цены будут пониже, чем 5к руб, за которые я эту дрянь купил. Comprehension, жизнь—боль 🙂 ), Аэрофлота (переходящего из стадии дойной коровы в не пойми что, но есть шанс, есть шанс :). Вообще, Аэрофлот канеш не щит, он богатеньких обслуживает. Но цена за акцию дорога конечно, плюс конкуренция от всяких белавий, плюс дикие цены на билеты внутренних линий, плюс цена за керосин, плюс снижение понтов у масквичей и понимание ими, что тыщу километров можно и не в бизнесе летать. Ну да ладно).

Теперь список фишек, которые запрещены к покупкам (в принципе, они более или менее вписываются в правило «нет госам», но они являются знаковыми для ФР РФ, так что заслуживают отдельного описания.

1. Газпром. Компания, управляемая напрямую переигрывающим всех светочем геополитики—нафиг такое счастье. Собственно, цена, упавшая в пять раз за 10 лет тоже какбэ намекает.

2. Сбербанк. Банк с огромной долей госучастия, обслуживающий львиную часть населения РФ, кинувший своих вкладчиков три раза на моей памяти—не, нафиг. Хотя корпоративная история роста на сжирании коммерческих банков—это пять канеш. Но не для пенсионного фонда.

3. ВТБ. Смотри выше про сбер, плюс приближенность руководства к власти.

4. Роснефть. Нефтяной аналог ВТБ.

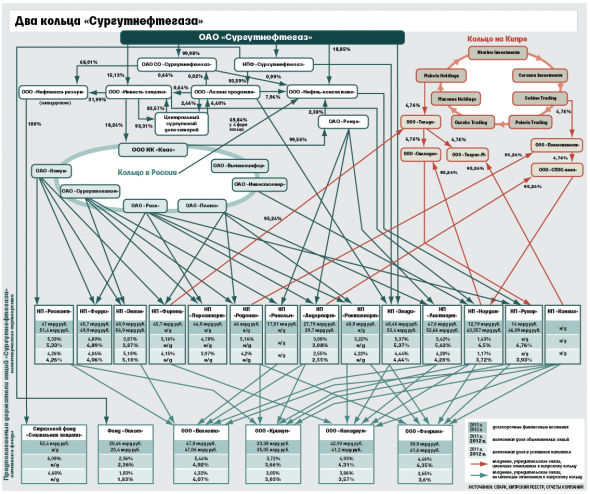

5. Сургутнефтегаз. Интересующимся—смотрим ниже юморную а может и не очень юморную схему владения этой замечательной компанией (в каждой публикации должна быть картиночка, ибо читать читатели не любят, а вот картиночки разглядывать—это да), а также остатки на счетах. И зачем вообще нужны акции этому кошельку для сами-знаете-кого? 🙂

6. Транснефть. Как же можно не купить компанию, качающую всю на свете нефть? Да легко. Стопроцентный гос, в продаже только префы с убогими дивидендами. Не, нафиг.

Могут ли акции сложиться? Еще как могут. Как отдельные (Юкос, Аптеки36и6, итд итп), так и все сразу на общем отливе рынка. Лично я видел сбер по 45 центов, Транснефть по 230 долларов итд итп. В 1998 году акции сложились не в пять раз, как в 2008, а в 20. То есть до условного нуля. Потом вырастут до inflation adjusted уровня, но это потом может тянуться лет этак пять-десять. Поэтому это бизнес для терпеливых, смотрим изречения великого нищего У. Баффета (вот всегда думал, зачем ему деньги? 🙂 ).

ПФР обеспечил пенсионерам рекордную доходность

Накопительные пенсии россиян в 2020 г. повышаются на 9,13%, перерасчет сделан с 1 августа. Он пройдет без подачи заявлений и коснется пенсий 80 000 человек – тех, кто доверил свои деньги государственному пенсионному фонду, сообщил ПФР. Размер повышения определен в соответствии с результатами инвестирования пенсионных накоплений по итогам 2019 г., которые в 3 раза превысили уровень инфляции (3%).

Повышение размера выплат пенсионных накоплений проводится ежегодно с 1 августа при наличии положительного инвестиционного дохода за прошедший год. По данным ПФР, сейчас средний размер накопительной пенсии составляет 956 руб. в месяц, средний размер срочной пенсионной выплаты участникам программы софинансирования пенсии – 1705 руб. в месяц.

2019 год стал рекордным по доходу от инвестирования пенсионных накоплений государственной управляющей компанией ВЭБ (УК ВЭБ) за последние годы и превысил средний доход, полученный от инвестирования негосударственными пенсионными фондами (8,2% годовых). Как напоминают в Пенсионном фонде, уровень индексации накопительных пенсий в 2019 г. составил 4,9%, в 2018 г. – 8,4%.

«Средняя доходность УК ВЭБ в ПФР за последние годы составляет около 7%, поэтому результат 2019 г. действительно хороший», – отмечает независимый пенсионный консультант Сергей Звенигородский. При этом он подчеркивает, что это результат инвестирования в самые консервативные бумаги. «Большая часть портфеля УК ВЭБ состоит из государственных ценных бумаг и корпоративных бумаг госкомпаний. Часть объема наполнена депозитами и иностранными ценными бумагами (в частности, облигациями ЕЦБ), но основной прирост портфеля пришелся на переоценку российских ценных бумаг. 2019 год был очень успешным, и неудивительно, что результаты оказались высокими», – объясняет Звенигородский.

«В прошлом году ПФР мог заработать на акциях крупнейших нефтяных и энергетических компаний России, в этих секторах тогда еще наблюдался рост и сохранялась привлекательная дивидендная политика», – добавляет заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

Результат инвестирования пенсионных денег негосударственными пенсионными фондами (НПФ), которые имеют право применять более рискованные стратегии, в среднем оказался хуже, чем у ПФР. По данным Центробанка, по итогам 2019 г. НПФ начислили на счета застрахованных лиц чистую доходность по пенсионным накоплениям в среднем 8,2% годовых.

С 2015 г. частные фонды стабильно проигрывают государственной управляющей компании. Причем в портфелях у фондов с более низкими результатами доля акций и сделок репо выше, чем у их более успешных конкурентов. «К низкой доходности портфелей таких фондов привели вложения в акции компаний с повышенным риском или неликвидные инструменты», – отмечал ранее ЦБ. Впрочем, фонды постепенно сокращают эти рискованные вложения.

Эксперты предупреждают – доходность и НПФ, и ПФР по итогам этого года будет гораздо ниже того, что отмечалось в 2019 г. «Этот год будет очень сложным для ПФР и НПФ. Сейчас основная стратегия у всех – вложения в как можно более консервативные инструменты», – говорит Звенигородский и предупреждает, что не все пенсионные фонды смогут по итогам года увеличить пенсионные накопления своих клиентов.

«Почти все НПФ с высокой вероятностью покажут отрицательную доходность по итогам 2020 г. Если же их доходность окажется выше ключевой ставки ЦБ РФ, то это уже будет очень хорошим результатом», – соглашается Мильчакова.

Пока (по результатам I квартала этого года) в лидерах по доходности по-прежнему держится ВЭБ с доходностью 6,98% годовых, другие УК зафиксировали отрицательную доходность – в среднем минус 4–6% годовых.

Звенигородский считает лучшей пенсионной стратегией на ближайшие несколько лет держать пенсионные сбережения в ПФР, но выбрать не УК ВЭБ, а одну из частных управляющих компаний, с которыми у ПФР заключен договор доверительного управления средствами пенсионных накоплений. «Выбор можно сделать на сайте госуслуг или ПФР, доходность может быть выше, комиссия будет ниже, а ПФР останется гарантом сохранности накоплений», – отмечает эксперт.

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Три российские акции, подходящие для пенсионных накоплений

В зависимости от возраста и целей инвестора, для инвестиций могут потребоваться совершенно различные инструменты. Если мы говорим о добровольных пенсионных сбережениях — это должно быть что-то надежное и приносящее постоянный доход, который может быть существенным подспорьем к гарантированным социальным выплатам.

Если в молодости у инвесторов есть возможность позволить себе больше риска и инвестировать в истории роста с большим потенциалом, но высокими рисками и отсутствием дивидендов, то после 40–50 лет выбор лучше сместить именно в пользу дивидендных историй и инфраструктурных сильных эмитентов. В качестве примера несколько таких акций.

Следует сразу отметить, что акции по своей природе являются более рисковыми инструментами, чем, например, облигации. По этой причине портфель инвестора должен состоять из разных финансовых инструментов. Чем меньшие риски готов брать на себя инвестор, тем больше в нем должно быть, например, облигаций. О возможностях диверсификации в различные виды инструментов подробнее рассказывается в следующих обучающих материалах.

Читайте также

X5 Retail

Устойчивыми можно назвать акции тех эмитентов, которые в меньшей степени реагируют на экономические колебания и внешние вызовы. Хороший пример — бумаги продуктового ритейла. Еще недавно этот сектор был активно растущим, поэтому наблюдалась высокая волатильность бумаг. Теперь же акции предлагают хорошую защиту от инфляции и высокие дивиденды, не игнорируя при этом новые тренды на рынке, такие как магазины без кассиров, производство/реализацию готовой еды и доставку продуктов питания.

На российском рынке сложилось два лидера в продуктовом ритейле: X5 Retail Group и Магнит. В настоящее время, исходя из операционных и финансовых показателей компаний и положения на рынке, мы склонны более оптимистично оценивать акции X5 Retail Group.

X5 Retail управляет сетью магазинов Пятерочка, Перекресток и Карусель и является крупнейшим по выручке продуктовым ритейлером в России. В 2019 г. выручка составила 1 734 млрд руб. (+13,2 г/г), торговая площадь увеличилась на 12%, рыночная доля за год возросла с 10,7% до 11,5%. К 2029 г. в компании рассчитывают повысить рыночную долю до 20%. Пандемия коронавируса лишь укрепила позиции сектора. По прогнозам компании, рынок продуктового ритейла в России вырастет с 17,7 трлн в 2019 г. до 30,6 трлн в 2029 г.

Нужно сказать, что ритейлер год за годом показывает последовательный рост ключевых операционных и финансовых показателей. Увеличение рыночной доли свидетельствует о высокой эффективности и сильных конкурентных преимуществах торговой сети.

Так как фаза быстрого роста была пройдена, ритейлер постепенно снижает долговую нагрузку (ниже 1,8х по Net Debt/EBITDA) и наращивает выплату дивидендов. В 2020 г. компания может увеличить выплаты на 50%, до 165,7 руб. на акцию. Предполагаем, что позитивная динамика показателя сохранится и в будущем. В конце октября X5 представит новую стратегию, которая будет нацелена на ускорение роста выручки, сохранение уровня рентабельности и стабильный рост дивидендов.

Сбербанк

Это самый крупный и «взрослый» банк страны с почти 100 млн розничных и 2,6 млн корпоративных клиентов. За время консолидации банковского сектора 2014–2019 гг. Сбербанк усилил позиции безальтернативного и надежного финансового учреждения. Среднегодовой рост прибыли Сбера с 2015 по 2019 годы составил 33%. Показатель возврата на капитал, важный параметр банковской деятельности с точки зрения акционера, с кризиса 2008–2009 гг. не опускался ниже 10%. Этот показатель остался выше 10% даже в I кв. 2020 г. в период острой фазы пандемии.

Но Сбербанк — не только банк. Компания идет в ногу со временем и развивает множество цифровых сервисов, самостоятельно или в сотрудничестве с крупнейшим IT-компаниями. Среди наиболее известных сервисов можно отметить: онлайн-кассы Эвотор, портал для рекрутинга Работа.ру, сервис телемедицины docdoc, агрегатор такси Ситимобил и каршеринг You drive, виртуальный мобильный оператор СберМобайл, а также Сбермаркет, Delivery Club и др. В 2019 г. приходящаяся на долю Сбера выручка от цифровых бизнесов составила 35 млрд руб. По итогам 2020 г. компания хочет удвоить ее, а в долгосрочной перспективе Сбер хотел бы получать от небанковской деятельности 20–30% всех доходов.

Что касается краткосрочной и среднесрочной перспективы, то компания прошла пик негативного влияния коронавируса в апреле-мае, когда было реструктуризировано корпоративных и розничных долгов почти на 2,4 трлн руб. Убыток от реструктуризации составил 28 млрд руб. и признан незначительным. Темпы роста резервов снизились.

Снижение ставки ЦБ и падение средней ставки по вкладам поддерживает чистую процентную маржу. В середине 2020 г. Сбер нарастил портфель корпоративных и розничных кредитов на 5,1% г/г и 4,5% г/г соответственно.

Таким образом, Сбер демонстрирует довольно высокую устойчивость и прибыльность основного бизнеса даже во времена кризисных явлений. Государственная поддержка и доля в капитале банка является залогом устойчивости. Развитие новых цифровых направлений позволит диверсифицировать бизнес, добиться улучшения показателей банковского сегмента и поможет оставаться конкурентным на рынке.

Что касается дивидендов, то Сбербанк уже можно назвать полноценной дивидендной фишкой. Дивидендная политика Сбербанка подразумевает выплату 50% от прибыли по МСФО при условии сохранения нужного уровня достаточности капитала. По итогам 2019 г. компания выплатит 423 млрд руб., или 18,7 руб. на акцию каждого типа. В банке не берутся пока говорить об объемах выплат в 2021 г., но не видят признаков того, что 2021 г. будет хуже 2020 г. В долгосрочной перспективе, учитывая планы Сбера в нефинансовом секторе и рыночное положение, можно ожидать продолжения постепенного роста прибыли и дивидендов.

Северсталь

Современную промышленную экономику невозможно представить без сталелитейной промышленности. Потребление стали растет благодаря развитию машиностроения, энергетики и строительства. Одна из крупнейших и успешных компаний сектора — вертикально интегрированная группа Северсталь, в которую входят как добывающие железную руду и коксующийся уголь активы, так и металлургические комбинаты. У Северстали самая низкая себестоимость производства стали среди конкурентов, а уровень рентабельности EBITDA, как правило, находится выше 30%. Компания сейчас реализует проекты, которые позволят расширить базу клиентов и повысить эффективность. Работа в экологическом направлении позволит и дальше улучшать ESG рейтинг, что может повысить привлекательность эмитента среди крупных институциональных инвесторов.

Долг компании находится на комфортном уровне (0,8х по Net Debt/EBITDA по итогам II кв. 2020 г.). Его повышение в ближайшее время может носить ограниченный характер. Даже в случае превышения показателем 1х, Северсталь продолжит выплачивать дивиденды минимум 50% от прибыли по МСФО. В стратегии компании предполагается сохранять долговую нагрузку не выше 1,5х по данному показателю.

❤ Пенсионный фонд «Кубышка». Итоги 172 мес. инвестирования в дивидендные акции РФ. Сентябрь 2020. «Вынужденная» ребалансировка в акциях Газпрома.

Я инвестирую уже 14 лет — 172 месяца, откладывая небольшую сумму с ЗП (14 лет откладывал по 3 тыс. руб, с июля 2020 г. по 4200 руб. в месяц).

До выхода на пенсию осталось 170 месяцев!

Результаты меня радуют: (если бы не было «сложного процента с реинвестированием, на счету было бы 520 тыс. руб.)

Деньги, которые я уже получил в 2020 году.

Из чего складывается денежный поток?

ЧДП — чистый денежный поток — это дивиденды, купоны ОФЗ, 3 тыс. руб. с зарплаты (ЗП) на ИИС до июля,

с июля 2020 г. по июнь 2021 г. (план) = 4200 руб. с ЗП.

ЧДП = Январь-сентябрь 2020 г.= 378 270 руб.

Разбивка по месяцам.

1. Январь 2020 = 43840 руб. (Лукойл, ГМК Норникель, Магнит, МТС, Татнефть, НЛМК, МРСК ЦП, ФСК ЕЭС, МРСК Волги, ОФЗ, ЗП).

2. Февраль 2020 = 5378 руб. (ФосАгро, ОФЗ, ЗП).

3. Март 2020 = 3000 руб. (ЗП)

4. Апрель 2020 = 7917 руб. (Акрон, ОФЗ, ЗП)

5. Май 2020 = 14556 руб. (Новатэк, Таттелеком, ОФЗ, ВозвратНДФ от ФНС на ИИС, ЗП).

6. Июнь 2020 = 91305 руб. (Мосбиржа, ГМК Норникель, ФосАгро, ФСК ЕЭС, Северсталь, Северсталь, Акрон, НЛМК, Саратовский НПЗ, Ленэнерго, ОФЗ, ЗП).

7. Июль 2020 = 157244 руб. (Роснефть, Россети, Магнит, Юнипро, Газпромнефть, НКНХ, НКНХ, Татнефть, МТС, ФосАгро, Башнефть, Лукойл, ТГК-1, ОГК-2, Энел, НЛМК, ОФЗ, ЗП).

8. Август 2020 = 37830 руб. (Газпром, Сургутнефтегаз, НМТП, ЗП).

9. Сентябрь 2020 = 17200 руб. (Ростелеком, Северсталь, ЗП).

Действия, осуществленные в сентябре 2020 г.

1. Инвестировано в акции 17200 руб. Куплены: Ростелеком (привилегированные), Мосбиржа, Таттелеком.

2. Произведена „ребалансировка“ в акциях Газпром. Я писал, что я являюсь противником ребалансировок. Но „прогибаюсь под изменчивый мир“, информационные потоки

делают свое дело. Ничто человеческое мне не чуждо ©. Обычно „ребалансирую“ 1 раз в 3 года. В этот раз продал часть пакета акций Газпром.

На эти деньги приобретены два новых дивитикера в мой портфель: Башинформсвязь (Уфа, привилегированные); ПАО „Химпром“ (Новочебоксарск, привилегированные).

Пояснения.

На смарт-лабе выкладываю только ежемесячный отчет.

Времени катастрофически не хватает, есть основная работа (риэлтор), есть хобби (зож, скандинавская ходьба, физкультура, изучение иностранных языков).

Вот, например, прохожу каждый день минимум 12500 шагов.

Вчера прошел 23 тыс. шагов (авто на ремонте), решил отказаться от транспорта на эти дни, на передвижение затрачено больше 4 часов!

А еще надо 45 минут язык учить, а еще турник, упражнения с собственным весом (отжимания, пресс и т.д.).

Поэтому на социальные сети нет времени.

Тем более, что на „смарт-лабе“ я себя чувствую „своим среди чужих; чужим, среди своих“.

Я как физкультурник (инвестор-долгооооосрочник), пришедший в зал, где занимаюся культуристы (трейдеры).

Моя цель не спекуляции, а просто „попытаться сохранить часть от заработанных денег“, свой Пенсионный фонд „Кубышка“.

Как и у физкультурника: цель на получить гипертрофированные мышцы, а поддерживать здоровье на должном для моего возраста уровне.

В социальных сетях выкладываю все поступления дивидендные в режиме он-лайн.

Пишу только на тему инвестирования в ВК:

vk.com/elshet1969

Фейсбук для более старшего поколения, и там я пишу много личного, многим будет не интересно:

www.facebook.com/ElShet1969

Инстаграм то же самое, режим „Акын“, что вижу, снимаю, пишу. Плюс про дивидендные акции:

www.instagram.com/elshet1969/

15 лет инвестирования небольшой суммы ежемесячно в дивидендные акции РФ. Итоги.

С июня 2006 года, 14 лет (169 месяцев) я откладывал 3 тыс.руб. в месяц, перечисляя деньги с зарплаты в свой собственный Пенсионный фонд «Кубышка».

Завершил ДВА семилетних цикла с отличными результатами!

Вот уже 2 года (с января 2019 г.) я преподаю на очных курсах в г.Уфе, учу риэлтеров, знакомых, просто уфимцев:

«Создай и управляй своим Пенсионным фондом «Кубышка».

Благодаря постоянной «обратной связи», слушатели курсов подтолкнули меня к идее на следующие 15 лет (до пенсии) переформатировать

и обосновать «ежемесячные 3 тысячи рублей вложений». Я согласен, идея мне понравилась.

Итак, с 10 июля 2020 г. я начал новый семилетний цикл.

Формула «инвестировать 3 тыс.руб. каждый месяц с зарплаты» переформатирована в «инвестировать 4200 руб. каждый месяц с зарплаты».

Вы наверное знаете, что сейчас можно отследить свою будущую пенсию и ваши отчисления в ПФ РФ.

Слушатели курсов предложили мне привязать ежемесячные перечисления на ИИС (БС) к отчислениям в ПФ РФ. Логично! Это же мой альтернативный,

собственный Пенсионный фонд «Кубышка». И надо соревноваться с государственным ПФ РФ!

Итак, я зашел на Госуслуги, в разделе «Пенсия, пособия и льготы» выбрал «Извещение о состоянии лицевого счета в ПФР».

Скачал ПДФ. Посчитал свои отчисления за 2019 г. Я получаю зарплату плюс я ИП6% на УСН.

Мои ежемесячные отчисления составили 4200 руб. в месяц. Именно эту сумму я буду перечислять на ИИС (БС) в течение года (июль 2020 — июль 2021 г.).

В июне 2021 г. я снова скачаю ПДФ и скорректирую свои отчисления, от итогов работы за 2020 год.

Результат: параметры «Кубышки» (собственный Пенсионный фонд): 172/4200руб/сентябрь2020/170/519600руб./5,0млн/31тыр

Расшифровка.

1) Позади 172 мес. инвестирования в дивидендные акции РФ.

2) Ежемесячно откладывал 14 лет по 3 тыс.руб. с зарплаты (ЗП), а с 10 июля 2020 г. 4200 руб. с ЗП, покупал только дивидендные акции РФ.

Все полученные дивиденды, купоны ОФЗ, деньги с ЗП я снова реинвестирую, деньги не изымыл, ни разу!

Акции держу 3 года, стараюсь не ребалансировать (не продавать), чтобы получить льготу по НДФЛ.

Иногда бывают исключения, когда информационные потоки „заставляют“ проводить ребалансировку. Но это бывает не часто, 1 раз в 3 года (обычно).

3) Данные на сентябрь 2020 г.

4) До пенсии еще 170 мес. Экватор пройден! Надеюсь продолжать это выгодное дело до пенсии.

5) Если бы не было «магии сложного процента», за 172 мес. откладывая по 3 тыс. руб. я бы имел бы денег 519600 тыс. руб. (если бы вкладывал в банковские депозиты,

то сумма была бы 1,2 млн.руб.)

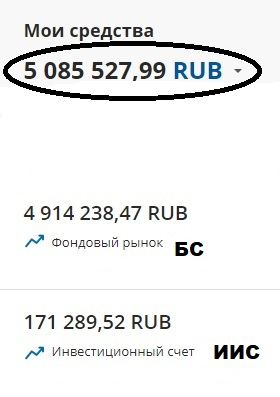

6) Благодаря 8-му чуду света — сложному проценту, активы на сегодня (все в акциях РФ, ОФЗ-ПД) 5,0 млн.руб.

С 2015 г. активно использую связку «ИИС-БС». Каждый год возвращаю 13% НДФЛ на вложенные за год средства.

Использую все возможности, все возвраты (зарплата, НДФЛ от биржи, обучение, лечение, страхование).

Сразу оговорюсь, меня эта сумма «не трогает, не волнует».

Цена колеблется, сумма может увеличиваться, может падать.

Но одно остается — количество акций! Их никто не отнимет.

Это моя частная собственность. И самое главное отличие «своего Пенсионного фонда», что в случае чего (тьфу 3 раза), наследники получат акции.

Нет «риска не дожития», когда пенсия обнуляется.

Я покупаю в 10 числах каждого месяца по формуле Доходность=Дивиденды (УтвержденныеИлиПредполагаемые)/ЦенаАкции БОльшеИлиРАвно СтавкиЦБРФ.

Самый удобный ресурс для меня доход.ру, все очень просто и наглядно!

7) «Дивиденды + купоны ОФЗ-ПД» на сегодня в среднем 31 тыс.руб. в месяц, что соответствует 3 минимальным пенсиям (мин.пенсия 9133 руб. на 2020 г.).

Напоминаю, эти деньги я не изымаю, снова реинвестирую.

8) Что будет через 15 лет не знаю, будущее не прогнозируемо.

Мой портфель.

Какие эмитенты (предприятия, которые эмитировали ценные бумаги — акции) на сегодня у меня в собственности?

Список.

ФИНАНСЫ и БАНКИ

1) Сбербанк, АП,

2) Банк ВТБ, АО,

3) Московская Биржа, АО,

НЕФТЬ, ГАЗ

4) Татнефть, АП,

5) Газпром нефть, АО,

6) Сургутнефтегаз, АП,

7) ЛУКойл НК, АО,

8) Башнефть, АП,

9) ГАЗПРОМ, АО,

10) Роснефть НК, АО,

11) НОВАТЭК, АО,

12) Транснефть, АП

13) Саратовский НПЗ, АП

ЭНЕРГЕТИКА

14) Ленэнерго, АП,

15) Юнипро, АО,

16) ФСК ЕЭС, АО,

17) Россети, АП,

18) Энел Россия, АО

19) ТГК-1, АО

20) ОГК-2, АО

ТЕЛЕКОМЫ

21) Ростелеком, АП,

22) МТС, АО,

23) Таттелеком, АП,

24) Башинфорсвязь, АП,

МЕТАЛЛЫ И ДОБЫЧА

25) Новолипецкий МК, АО,

26) Северсталь, АО,

27) Норильский никель ГМК, АО,

ХИМИЯ

28) Нижнекамскнефтехим, АП,

29) Акрон, АО,

30) ФосАгро, АО,

31) Химпром, АО

РОЗНИЧНАЯ ТОРГОВЛЯ

32) Магнит, АО,

ЛОГИСТИКА

33) НМТП, АО,

НЕ ДИВИДЕНДНЫЕ АКЦИИ, т.н. АКЦИИ РОСТА

34) Яндекс

35) Майл

ОБЛИГАЦИИ МИНФИНА РОССИИ

36) ОФЗ ПД ближних серий (до 5 лет погашения).