Сбербанк потерял более 20% стоимости с октября. Стоит ли покупать акции

Среда, 8 декабря, отметилась масштабными распродажами на российском фондовом рынке — индекс Мосбиржи потерял более 2%. Больше всего из бумаг крупных российских компаний просели акции Сбербанка — по итогам дня обыкновенные акции обвалились на 5,88%. Это самое значительное снижение бумаг с марта 2020 года. Привилегированные акции потеряли 4,13%.

На основной торговой сессии 9 декабря котировки обыкновенных акций отскочили, отыграв часть потерь предыдущего дня. На 15:00 мск акции росли на 2,3%, до ₽303,85 за бумагу. Привилегированные акции дорожали на 0,84%, до ₽283,07 за бумагу.

«РБК Инвестиции » спросили экспертов, что происходит с акциями и не пора ли покупать их на спаде.

Почему обвалились акции

По данным «Сбера», 44% держателей акций — это иностранные юридические лица. А доля частных инвесторов и российских юрлиц всего лишь 3,7% и 1,9% соответственно. Остальные 50% + 1 акция — у российского Минфина.

Аналитик финансовой группы «Финам» Игорь Додонов сообщил со ссылкой на данные Института международных финансов (Institute of International Finance, IIF), что нерезиденты еще с конца ноября начали уходить из активов развивающихся стран. И на этот раз Россия не осталась в стороне. А резко усилившаяся санкционная риторика придала дополнительный импульс продажам.

Эксперт также отметил, что надежды на переговоры глав США и России, которые состоялись 7 декабря, по большому счету не оправдались. «В начале стали поступать сообщения о каком-то «конструктиве», однако затем стало ясно, что прогресса в отношениях между странами не наметилось», — отметил Додонов.

В частности, пресс-секретарь Владимира Путина Дмитрий Песков заявил, что говорить об улучшении отношений по итогам встречи не приходится и «особого повода для оптимизма пока нет». На этом фоне инвесторы, прежде всего иностранные, продолжили избавляться от российских акций, говорит Додонов.

Старший аналитик инвесткомпании «Атон» Михаил Ганелин считает, что иностранцы не очень понимают специфику происходящего и поэтому выходят из российских акций.

«Они читают газеты и видят, что два президента поговорили, а что дальше — непонятно. Между тем [в иностранных СМИ] продолжают выходить сообщения о том, что на Россию будут наложены санкции. При этом предполагается, что особенно сильное давление будет оказано на российскую банковскую систему», — описывает ситуацию аналитик. В то же время Ганелин не считает, что распродажи в среду носили массовый характер, так как в этом случае наблюдалась бы девальвация рубля.

По итогам торговой сессии 8 декабря курс доллара снизился против российской валюты на 0,6%, до ₽73,59. В четверг днем рубль остается недалеко от достигнутых уровней — на 16:00 мск доллар стоит ₽73,66.

Пора ли начинать покупать акции «Сбера» на спаде?

Котировки обыкновенных акций «Сбера» упали на 23,4% с исторических максимумов середины октября, привилегированные — на 21,2%. Эксперты позитивно оценивают дальнейшие перспективы акций «Сбера»

В «Атоне» повысили целевую цену акций «Сбера» с ₽385 до ₽400 за бумагу с учетом хороших результатов и благоприятного прогноза на 2022 год. Кроме того, в инвесткомпании изменили рекомендацию с «нейтрально» до «выше рынка». «На наш взгляд, бумага пойдет в рост, как только политические риски ослабеют», — заключили эксперты «Атона».

В планах «Сбера» — прибыль ₽1 трлн. Эксперты верят в рост акций выше 50%

По итогам 2021 года чистая прибыль Сбербанка достигнет ориентира в ₽1 трлн, заявил глава финансовой организации Герман Греф в ходе Восточного экономического форума — 2021. В последнее время «Сбер» демонстрировал сильную динамику бизнес-показателей — в совокупности со снижением санкционных рисков это толкало его котировки вверх.

Опрошенные «РБК Инвестициями» аналитики позитивно смотрят на бумаги банка в перспективе одного года и ожидают, что тенденция к росту продолжится. В частности, Goldman Sachs прогнозирует, что на горизонте одного года котировки могут достичь ₽500 за бумагу (данные из обзора инвестбанка от 6 августа, есть в распоряжении «РБК Инвестиций»). Это более чем на 50% выше текущих уровней по обыкновенным акциям — ₽327,7 за бумагу.

Сильная отчетность и мечта об ₽1 трлн чистой прибыли

«Если коротко формулировать причину роста акций «Сбера», то она звучит так: сильная отчетность как по РСБУ, так и по МСФО, качественный кредитный портфель и ожидания инвесторов, что это качество и дальше будет улучшаться», — рассказал «РБК Инвестициям» инвестиционный стратег «Алор Брокера» Павел Веревкин.

В июле Сбербанк решил вопрос с просроченной задолженностью группы компаний «Евроцемент», продав ее акции и долг за ₽161 млрд. Это позволило банку увеличить чистую прибыль до рекордного уровня ₽126,8 млрд и сократить долю просроченной задолженности в кредитном портфеле с 3,2% до 2,2%. Снижение на 1 процентный пункт, или ₽235 млрд, — тоже рекордное для Сбербанка.

Кроме того, в июле Сбербанк нарастил корпоративный кредитный портфель на 1,3%, достиг рекордной выдачи по потребительским кредитам и увеличил ипотечный портфель на 2%, несмотря на изменение условий госпрограммы (1 июля правительство продлило льготную ипотеку еще на год, но подняло ставку по ней с 6,5% до 7% и установило единую предельную сумму для всех регионов — ₽3 млн).

К середине лета акции «Сбера» заметно отставали по динамике от индекса Мосбиржи и бумаг некоторых конкурентов. «Поэтому можно также говорить о догоняющем росте в последние несколько недель — по-видимому, инвесторы решили, что хватит уже игнорировать сильные фундаментальные показатели банка», — считает аналитик инвестиционного холдинга «Финам» Игорь Додонов.

По мнению эксперта, результаты «Сбера» продолжат улучшаться. В частности, ему «вполне по силам цель по чистой прибыли в ₽1 трлн», которую обещал глава банка Герман Греф еще в 2019 году. В прошлом году цели не удалось достичь из-за пандемии. «По моим прогнозам, «Сбер» в 2021 году заработает ₽1,03 трлн прибыли по МСФО. Как результат, дивиденд может составить ₽22,85 на акцию каждого типа», — спрогнозировал Додонов. По итогам 2020-го финансовая организация выплатила ₽18,7 на акцию.

Портфельный управляющий УК «Альфа-Капитал» Эдуард Харин выделяет две основные причины роста показателя:

Его прогноз по прибыли «Сбера» по итогам 2021 года — ₽1,1 трлн.

Аналитик «ВТБ Капитал» Светлана Асланова обратила внимание, что менеджмент «Сбера» прогнозирует доходность на капитал на 2021 год на уровне выше 22%. «По нашим подсчетам, это подразумевает рост чистой прибыли до более чем ₽1,2 трлн. Результаты по РСБУ соответствуют позитивным ожиданиям менеджмента и инвесторов», — написала она.

Такой прогноз топ-менеджмент «Сбербанка» представил наблюдательному совету, сказал один из собеседников Рейтер. По его словам, он был представлен по требованию некоторых членов совета, так как до сих пор Сбербанк избегал каких-либо оценок потенциального срока окупаемости экосистемы.

Отвечая на вопрос о потенциальном сроке окупаемости компаний экосистемы, финансовый директор банка Александра Бурико сказала в ходе телеконференции по итогам третьего квартала, что топ-менеджмент не будет давать таких оценок, а о результатах предпочитает рассказывать по факту их наличия.

В предыдущей стратегии «Сбербанк» приводил прогноз, что к 2025 году около 30% выручки компаний будет приходиться на экосистемы.

В декабре 2019 года первый зампред «Сбербанка» Лев Хасис перечислял кандидатов на IPO в структуре экосистемы, среди которых были «Яндекс.Маркет» (выкуплен «Яндексом» во время раздела активов) и «Яндекс.Деньги», занимающаяся решениями в области биометрии VisionLabs, сервис доставки из магазинов продуктов и товаров «СберМаркет», «Ситимобил», Delivery Club, медиахолдинг Рамблер и онлайн-кинотеатр Okko.

«Яндекс.Маркет» больше не входит в экосистему «Сбербанка» после раздела активов между партнерами, а партнерство с Mail.ru Group под вопросом, сказали Рейтер источники, близкие к обеим сторонам.

Флагманом технологической трансформации «Сбербанк» объявил себя, презентуя стратегию развития в 2017 году.

В качестве примера топ-менеджмент «Сбера» приводил крупнейшие мировые компании из сектора интернет-коммерции: Amazon, Alibaba Group.

Пресс-служба «Сбербанка» отказалась от комментариев.

(Татьяна Воронова при участии Надежды Цыденовой. Редакторы Екатерина Голубкова и Дмитрий Антонов)

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Сбербанк: глубоко ли уйдет

Воспользуемся моделирующим риск-подходом для определения уровней, ниже которых бумаги Сбербанка вряд ли уйдут до конца 2021.

Факт и ожидания

Фактические фундаментальные вводные Сбербанка всем известны: рентабельность капитала — под 25%, чистая годовая прибыль достигнет или превысит 1,2 трлн руб., норматив дивидендных выплат — от 50%, темп роста дивидендов — более 40%.

10 октября акции взлетают к 388 руб., после чего начинается общерыночная коррекция. В последние недели темп снижения бумаг банка ускорился, переходя в обвальное падение на рекордных оборотах. Менее чем за 2 месяца с исторического пика Сбер потерял 25%. От +43% с начала года осталось пока всего +7% прироста.

Вмешался геополитический фактор. Рупор Запада, Bloomberg, по сути, донес перечень ограничительных мер к России. В списке угроз фигурировал финансовый рынок. А значит, банковские акции вставали под прицел.

Если не принимать во внимание агрессивную риторику западных партнеров, то резкое падение акций можно было бы рассматривать как возможности для инвестирования. Рынок все-таки ожидает событий, способных изменить уже фундаментальные вводные кредитной организации. И пока они негативные. Именно с этим и связан мощнейший выход из акций и неспособность оперативного отскока.

Техническая картина

На волне панических распродаж акции достигают области спроса на 290 руб. Весной и летом район становился трамплином для нового витка роста. Вероятно, сейчас наблюдаем чисто технический момент отработки поддержки.

Волатильность инструмента сейчас очень высокая, что говорит о возможности широких движений внутри дня. В рамках снятия перепроданности не исключены попытки отскока, но для взятия планки на 320 руб. факторов пока не просматривается. Среднесрочная картина улучшится лишь по факту закрепления над 330 руб.

Внизу следующими поддержками выступают области спроса через каждые 10 рублей — 290/280/270/260. Ориентир на круглые цифры завязан и на высокой текущей изменчивости инструмента, когда точные отметки цена может перелетать либо не достигать в силу высокой маржинальности торгов.

Что говорит статистика

Статистические модели не занимаются прогнозированием будущих исходов. С их помощью можно очертить уровни риска, за которые вероятность выхода инструмента стремится к минимуму.

Рассчитаем пределы потерь в обыкновенных акциях Сбербанка, исходя из исторического опыта волатильности и доходности инструмента за последний год. Прогнозный период точно выпадает на конец 2021 г. Закономерно, что отправная точка по модели — 30 ноября. Результаты в таблице:

Ориентиром до конца года выступают два предела. С вероятностью в 95% бумаги не должны уйти ниже 281 руб., глубина потерь на месяц была ограничена 11%. При минимуме среды в 291,57 руб., до границы еще остается порядка 9 руб., или 3%. Пока все укладывается в предел.

Учитывая резкий скачок волатильности, нужно иметь в виду и максимальный барьер по риску — 264 руб. Из 16% допустимого отклонения пока выбрана лишь половина. Вероятность ухода под данный уровень статистика оценивает лишь в 1%.

Таким образом, вероятностные модели на основе прошлого опыта поведения цен с высокой степенью достоверности диагностируют пределы, уход за которые имеет мало шансов в обозначенном временном периоде. Однако они не могут гарантировать ни само движение цены, ни пусть и незначительную вероятность несрабатывания крайне негативного исхода.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Нефтегаз увел российский рынок еще ниже

Экстремально высокая волатильность. Цены на газ в Европе рухнули

Акции, которые обеспечат будущее вашим детям: образование и финансы

Сегодня на СПБ. Рынок готовится к Рождеству

Российские акции. Лидеры в каждом секторе в 2022

Рынок облигаций 2022. Какие облигации обгонят депозит

Лучшие из худших бумаг 2021. Перспективы 2022

Обвал в акциях JD.com. Что случилось

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

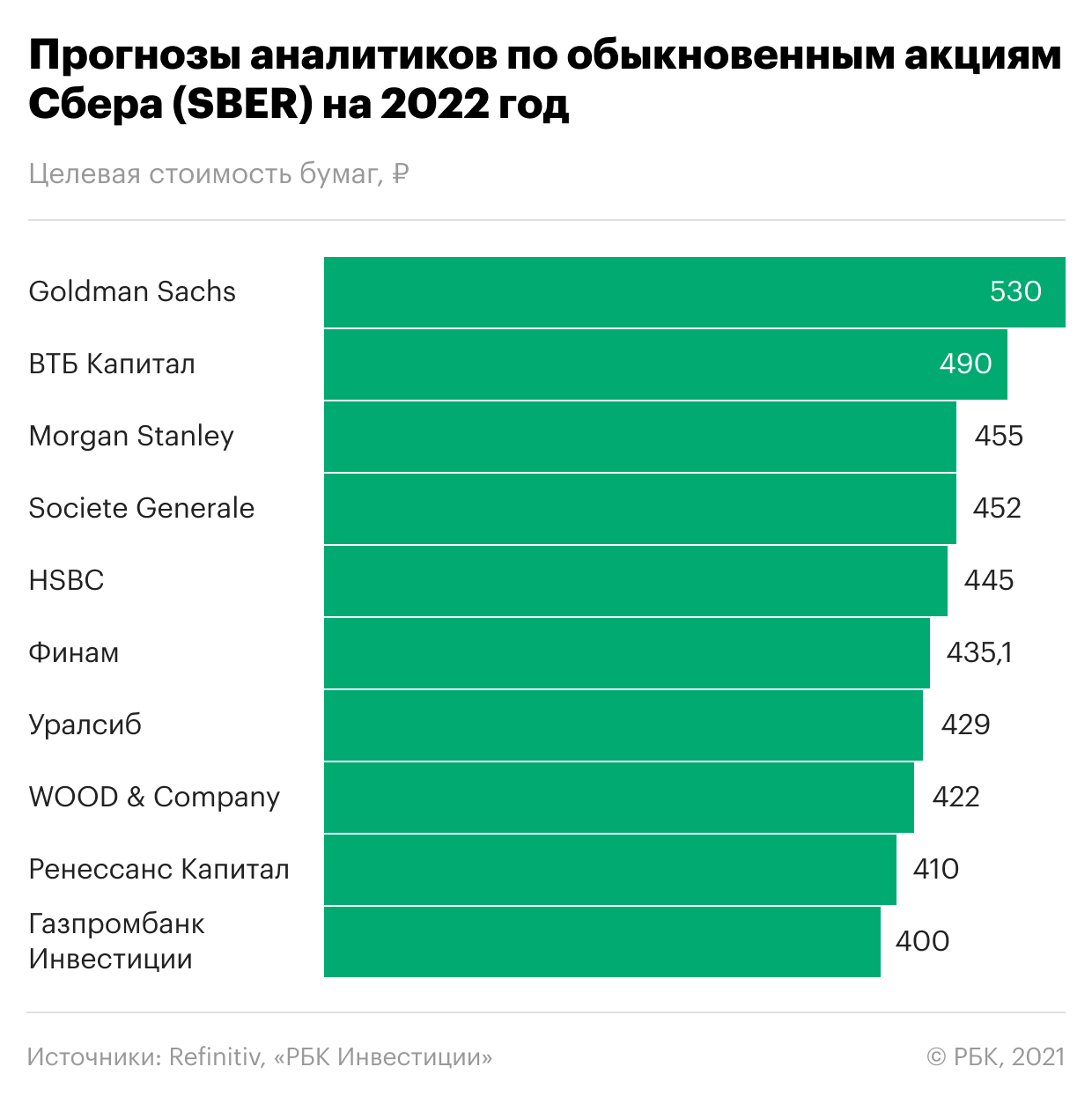

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

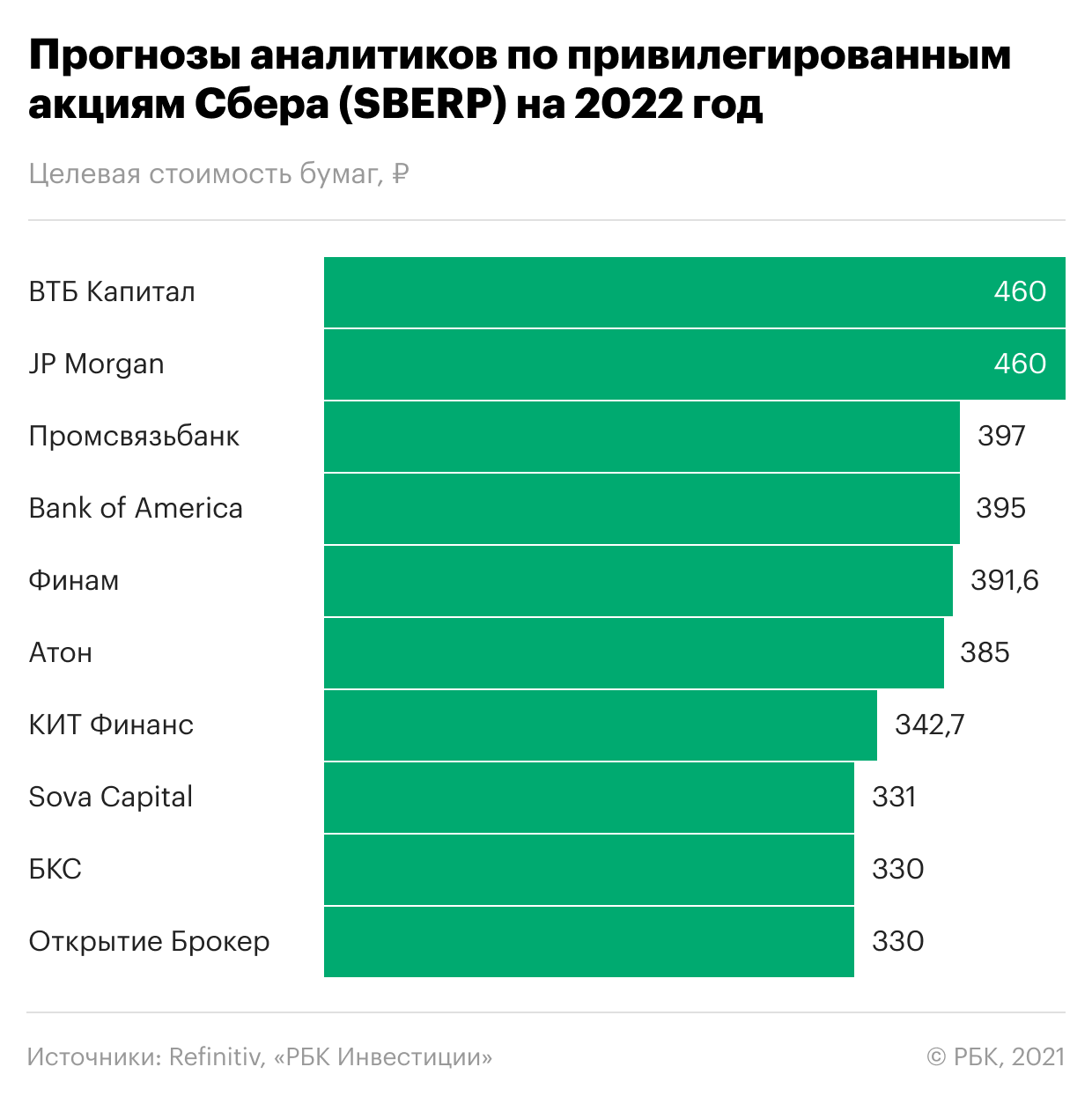

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.