Сургутнефтегаз акции

Aкции Сургутнефтегаз привилегированные прогноз (от «ПРОРОКА»)

Константин Игнатьев,

А что на обычке не тренировали? Там хуже тренируется? 🙂

Или иначе нужно задать вопрос, какая цена обычки будет, если преф по 40,641 на 1мес вперёд?

Z_Mc, Меня просто попросили префы, если надо то сделаю

Константин Игнатьев,

Тут уже вопрос веры в этот прогноз, сравнивать ошибки и тренировку с газиком совсем не то.

Сейчас он описывает, если так можно сказать, «классический сценарий». Прогноз по обычке даст больше.

![]()

Aкции Сургутнефтегаз привилегированные прогноз (от «ПРОРОКА»)

Константин Игнатьев,

А что на обычке не тренировали? Там хуже тренируется? 🙂

Или иначе нужно задать вопрос, какая цена обычки будет, если преф по 40,641 на 1мес вперёд?

Z_Mc, Меня просто попросили префы, если надо то сделаю

Aкции Сургутнефтегаз привилегированные прогноз (от «ПРОРОКА»)

Константин Игнатьев,

А что на обычке не тренировали? Там хуже тренируется? 🙂

Или иначе нужно задать вопрос, какая цена обычки будет, если преф по 40,641 на 1мес вперёд?

![]()

Aкции Сургутнефтегаз привилегированные прогноз (от «ПРОРОКА»)

Прогноз на месяц вперед 40,641 р.( +6,53% ) c доверительным интервалом от +3,29% до +9,83%

Прогноз на год вперед 44,417 р.( +16,43% ) c доверительным интервалом от +8,51% до +23,47%

Прогноз это сумма компонентов, разложенная «Пророком»:

Авто-репост. Читать в блоге >>>

![]()

Доброе утро. Все сели в автобус под названием «светлое будущее»? =))

Если сургут в горах — не ах,

Если сразу раскис и — вниз,

Шаг ступил на ледник и — сник,

Оступился — и в крик,-

Значит, рядом с тобой — чужой,

Ты его не брани — гони:

Вверх таких не берут, и тут

Про таких не поют.

Если ж он не скулил, не ныл,

Пусть он хмур был и зол, но — шел,

А когда рынок упал со скал,

Он стонал, но — держал,

Если шел за тобой, как в бой,

На стоял хмельной,-

Значит, как на себя самого,

Положи в него всё депо.

Вцепились они в сургут, как в свое.

Огонь миноретарный, шквальный.

А мы все лезли толпой на нее,

Как на буфет вокзальный.

А может ее стороной обойти,-

И что мы к ней прицепились?!

Но, видно, уж точно — все судьбы-пути

На этой бумаге скрестились.

![]()

![]()

Подскажите, кто считает, при курсе бакса одинаковом с прошлым годом, какой расчетный размер дивов будет по префу?

Михаил FarEast, 3.7р примерно

Подскажите, кто считает, при курсе бакса одинаковом с прошлым годом, какой расчетный размер дивов будет по префу?

![]()

Сургутянцы это навевает ______нцы, может сургутяне? Но это жители Сургута больше, цем акционеры СНГ

Сургутянцы это навевает ______нцы, может сургутяне? Но это жители Сургута больше, цем акционеры СНГ

![]()

Коммунизму быть!, Ага. Новостей не было и не будет, а дивиденды на префки платят отличные почти каждый год!

📈Сургутнефтегаз растёт на 3% без новостей

📈Сургутнефтегаз +3% Акции начали расти с открытия основной торговой сессии и на хорошем объёме. Новостей нет, но 14-го декабря стало известно, что ещё один независимый производитель газа в России попросил Минэнерго РФ о либерализации их доступа к экспорту трубопроводного газа. Некоторые инвесторы считают, что доступ попросил Сургутнефтегаз🤔

Роман Ранний, а когда Сургут рос с новостями? У Сургута не было никогда новостей, нет, и не будет

Коммунизму быть!, Ага. Новостей не было и не будет, а дивиденды на префки платят отличные почти каждый год!

Вася Баффет, у меня традиция — каждый год 30 декабря я с друзьями хожу в церковь и ставлю свечку за крепкий доллар

Коммунизму быть!, Баксу за здравие а рублю за упокой получается?))

📈Сургутнефтегаз растёт на 3% без новостей

📈Сургутнефтегаз +3% Акции начали расти с открытия основной торговой сессии и на хорошем объёме. Новостей нет, но 14-го декабря стало известно, что ещё один независимый производитель газа в России попросил Минэнерго РФ о либерализации их доступа к экспорту трубопроводного газа. Некоторые инвесторы считают, что доступ попросил Сургутнефтегаз🤔

Роман Ранний, а когда Сургут рос с новостями? У Сургута не было никогда новостей, нет, и не будет

Коммунизму быть!, Ага. Новостей не было и не будет, а дивиденды на префки платят отличные почти каждый год!

Вася Баффет, у меня традиция — каждый год 30 декабря я с друзьями хожу в церковь и ставлю свечку за крепкий доллар

📈Сургутнефтегаз растёт на 3% без новостей

📈Сургутнефтегаз +3% Акции начали расти с открытия основной торговой сессии и на хорошем объёме. Новостей нет, но 14-го декабря стало известно, что ещё один независимый производитель газа в России попросил Минэнерго РФ о либерализации их доступа к экспорту трубопроводного газа. Некоторые инвесторы считают, что доступ попросил Сургутнефтегаз🤔

Роман Ранний, а когда Сургут рос с новостями? У Сургута не было никогда новостей, нет, и не будет

Коммунизму быть!, Ага. Новостей не было и не будет, а дивиденды на префки платят отличные почти каждый год!

![]()

📈Сургутнефтегаз растёт на 3% без новостей

📈Сургутнефтегаз +3% Акции начали расти с открытия основной торговой сессии и на хорошем объёме. Новостей нет, но 14-го декабря стало известно, что ещё один независимый производитель газа в России попросил Минэнерго РФ о либерализации их доступа к экспорту трубопроводного газа. Некоторые инвесторы считают, что доступ попросил Сургутнефтегаз🤔

Роман Ранний, а когда Сургут рос с новостями? У Сургута не было никогда новостей, нет, и не будет

![]()

По ощущениям: префы готовятся нырнуть на 35)

Izekshen1991, не согласен, по ощущениям что будет как в прошлом году, под конец года валили, а в январе рост

![]()

По ощущениям: префы готовятся нырнуть на 35)

📈Сургутнефтегаз растёт на 3% без новостей

📈Сургутнефтегаз +3% Акции начали расти с открытия основной торговой сессии и на хорошем объёме. Новостей нет, но 14-го декабря стало известно, что ещё один независимый производитель газа в России попросил Минэнерго РФ о либерализации их доступа к экспорту трубопроводного газа. Некоторые инвесторы считают, что доступ попросил Сургутнефтегаз🤔

📈Сургутнефтегаз растёт на 3% без новостей

📈Сургутнефтегаз +3% Акции начали расти с открытия основной торговой сессии и на хорошем объёме. Новостей нет, но 14-го декабря стало известно, что ещё один независимый производитель газа в России попросил Минэнерго РФ о либерализации их доступа к экспорту трубопроводного газа. Некоторые инвесторы считают, что доступ попросил Сургутнефтегаз🤔

Авто-репост. Читать в блоге >>>

По ощущениям: префы готовятся нырнуть на 35)

Инвестиционная идея

Сургутнефтегаз а. о.

Сургутнефтегаз а. п.

Мы рекомендуем «Покупать» обыкновенные и привилегированные акции «Сургутнефтегаза» с целевой ценой 41,1 руб. и 51,8 руб. соответственно. Потенциал в перспективе 12 мес. составляет 15,1% для обыкновенных акций и 15,1% для привилегированных.

Описание компании

Источник: данные компании

Основные показатели обыкн. акций

Enterprise value (EV)

Мультипликаторы

Финансовые показатели, млрд руб.

Финансовые коэффициенты

Маржа EBITDA скорр.

Источник: данные компании

На любые вопросы о причинах накопления такой суммы менеджмент никогда не отвечает. Это и тот факт, что кубышка превышает капитализацию компании, приводят к значительному росту акций при появлении любых слухов о ее возможном распечатывании. Наиболее ярким примером является осень 2019 года, когда обыкновенные акции «Сургутнефтегаза» выросли в два раза за несколько месяцев. Причиной стало создание дочерней структуру ООО «Рион», видом деятельности которой заявлялась торговля ценными бумагами. На рынке сразу появились слухи о buyback, покупке конкурентов или хотя бы просто вложении средств в ценные бумаги. Уже в середине сентябре глава компании Владимир Богданов сообщил журналистам относительно этих слухов, что «они сами себе это придумали». Каких-то действий от дочерней компании инвесторы так и не дождались, в связи с чем обыкновенные акции всё еще торгуются значительно ниже, чем до пандемии. Вероятно, это не изменится, пока не появятся новые слухи или реальные действия с кубышкой.

Дивидендная политика

История дивидендов «Сургутнефтегаза»

Источник: данные компании

Отраслевые тенденции

Среди международных тенденций, влияющих на «Сургутнефтегаз», стоит отметить ограничение добычи со стороны ОПЕК+. Напомним, что на данный момент члены ОПЕК+ сокращают добычу приблизительно на 7,3 млн б/с, и «Сургутнефтегаз» также попадает под данные ограничения. Из-за этого добыча нефти в 1-м квартале 2021 года снизилась на 13,2% г/г. При этом ОПЕК+ постепенно начинает наращивать добычу, в связи с чем во 2-м квартале можно ожидать увеличения добычи и от «Сургутнефтегаза».

Источник: данные компании

При этом важно понимать, что рост цен не означает полное восстановление рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. При этом с мая ОПЕК+ начал наращивать добычу на 350 тыс. б/с, а в июне и июле увеличит добычу еще на 350 тыс. б/с и 450 тыс. б/с соответственно. Кроме того, Саудовская Аравия к июлю планирует постепенно отказаться от добровольного сокращения добычи на 1 млн б/с. Краткосрочно цены на нефть также поддерживает близость летнего сезона, когда спрос на бензин традиционно растет.

Учитывая взрывной рост случаев коронавируса в отдельно взятых странах, включая Индию, третьего в мире покупателя нефти, рост добычи в мае покажет устойчивость текущего равновесия на рынке нефти. При этом Минэнерго США всё ещё ожидает полного восстановления спроса только в первой половине 2022 года.

Дополнительными угрозами для равновесия на рынке нефти стоит считать возможность роста добычи сланцевой нефти в США, где из-за стабильно высоких цен последние несколько месяцев растет буровая активность, а также заключение ядерной сделки с Ираном, условием для которой может стать снятие санкций со стороны и возвращение иранской нефти на мировой рынок.

Финансовые результаты

При этом чистая прибыль выросла в 7 раз и оказалась значительно выше EBITDA. Это нормальная ситуация, связанная с положительной валютной переоценкой кубышки компании из-за ослабления рубля. Сама кубышка на данном фоне выросла в рублевом эквиваленте на 18,9% г/г, до 3,7 трлн руб. В долларовом выражении денежные запасы компании снизились на 1% г/г.

В 2021 году стоит ожидать восстановления выручки и EBITDA по мере роста цен на нефть, нормализации маржи нефтепереработки и смягчения ограничений добычи из-за соглашения ОПЕК+. Однако значение чистой прибыли, как обычно, будет в первую очередь определяться курсом доллара к рублю на конец года.

«Сургутнефтегаз»: финансовые результаты по МСФО за 2020 год (млрд руб.)

Акции Сургутнефтегаза: стоит ли инвестировать?

Автор: Даниил Гаврилов

Сургутнефтегаз — одна из крупнейших частных вертикально интегрированных нефтяных компаний России. Осуществляет деятельность в сфере, разведки и добычи углеводородов, их переработки, а также сбыта нефти и нефтепродуктов.

История компании Сургутнефтегаз

Акционерное общество открытого типа «Сургутнефтегаз» было учреждено в 1993 году.

Основой при формировании компании стало нефтепромысловое предприятие “Сургутнефть”, добывающие мощности которого были расположены в Западной Сибири. К “Сургутнефти” присоединили Киришский нефтеперерабатывающий завод и несколько сбытовых предприятий.

Менеджмент компании не стремился получить финансирование от иностранных инвесторов, а наоборот старался сохранить максимальный контроль над предприятиями.

В попытках обезопасить себя от недружественного поглощения в конце 90-х и начале нулевых менеджмент применял различные юридические схемы, передавая акции от одних дочерних предприятий другим.

Это в свою очередь не раз приводило к конфликтам с миноритарными акционерами и по сей день Сургутнефтегаз считается “темной лошадкой” российского рынка.

Точной информации по структуре акционерного капитала у нас нет. Однако известны некоторые зарубежные акционеры. Например по 0,4% обыкновенных и примерно по 2,5% привилегированных акций принадлежит Black Rock и Vanguard Group. Также 3.64% префов владеет Norges Bank, управляющий пенсионным фондом Норвегии.

Как распределены остальные акции мы не знаем. По некоторым данным около 70% принадлежит различным оффшорам и дочерним предприятиям самого Сургутнефтегаза.

Бизнес Сургутнефтегаза

Добыча

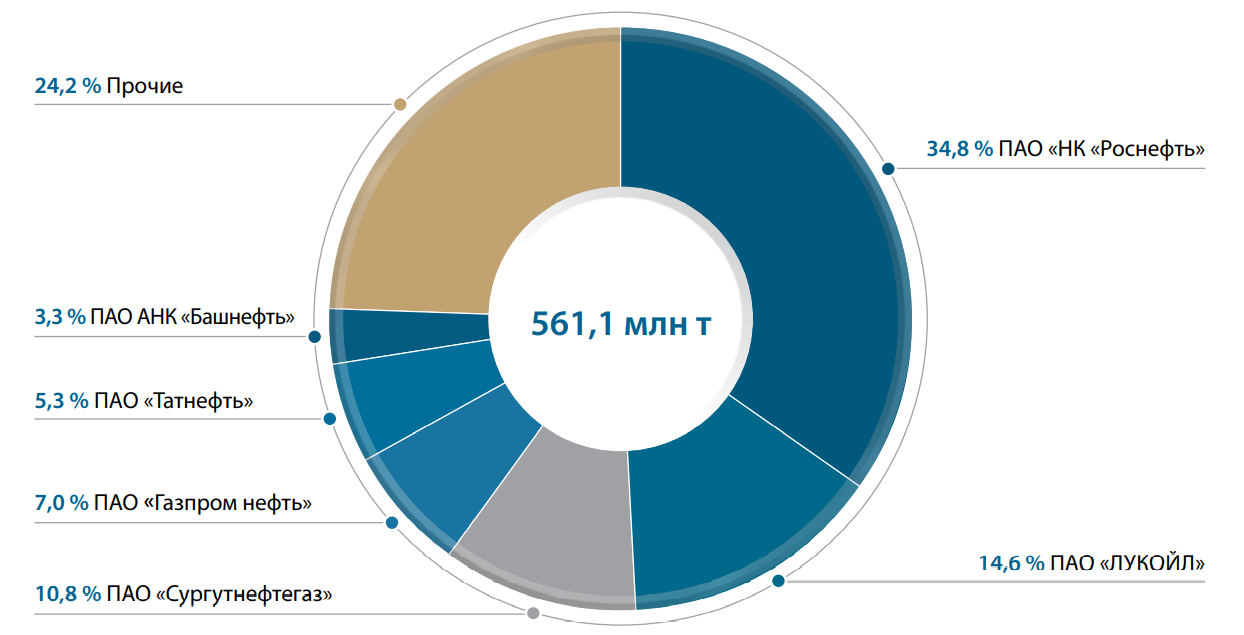

На компанию приходится 10,8% Российской нефтедобычи. Сургутнефтегаз занимает третье место после Роснефти и Лукойла:

Рис. 1 Доля СНГ в добыче нефти среди российских компаний. По переработке СНГ занимает 5 место

По итогам 2019 года было добыто 60,8 млн. тонн нефти и 9,6 млрд. м 3 газа

Месторождения и лицензионные участки, на которых Сургутнефтегаз ведет геологоразведочные работы расположены в трех провинциях — Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Основной упор и по разведке и по добыче идет на Западную Сибирь. Более 84% всей нефти добывается в этом регионе, а почти вся ресурсная база Западной Сибири находится в Ханты-Мансийском и Ямало-Ненецком АО, в Тюменской и Новосибирской областях:

Рис. 2 География деятельности компании

Большая часть добытой нефти отправляется на продажу в сыром виде. По результатам 2019 года Сургутнефтегаз заработал на этом чуть больше 1 трлн., что составляет почти 64% всей выручки.

Около половины всех продаж осуществляется за рубеж.

Переработка

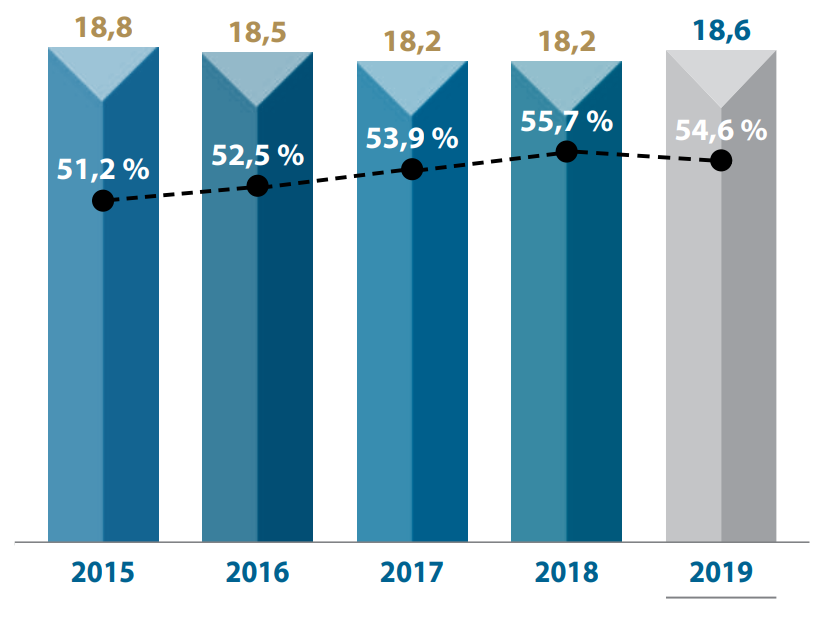

Компания владеет одним нефтеперерабатывающим заводом мощностью 20,1 млн. тонн в год, который расположен в Ленинградской области.

Рис. 3 Динамика выпуска нефтепродуктов. Доля светлых постепенно растет, но находится на сравнительно низком уровне.

К светлым относятся дизельное топливо, керосин и бензин, и их реализация более маржинальна, чем продажа мазута и прочих нефтепродуктов.

Сбыт компания осуществляет как оптом, так и в розницу. В 2019 году продажа нефтепродуктов принесла Сургуту 525,9 млрд. или 33,5% выручки.

Существенная часть розничных продаж осуществляется через собственную сеть из 282 АЗС, расположенную в Северо-Западном регионе.

Прочая выручка

Оставшиеся 2,6% денег поступают в компанию благодаря продаже газа и газопродуктов, а также прочих товаров.

Было бы логично предположить, что финансы Сургутнефтегаза и котировки акций должны сильно коррелировать с динамикой цен на нефть. Однако все не так просто.

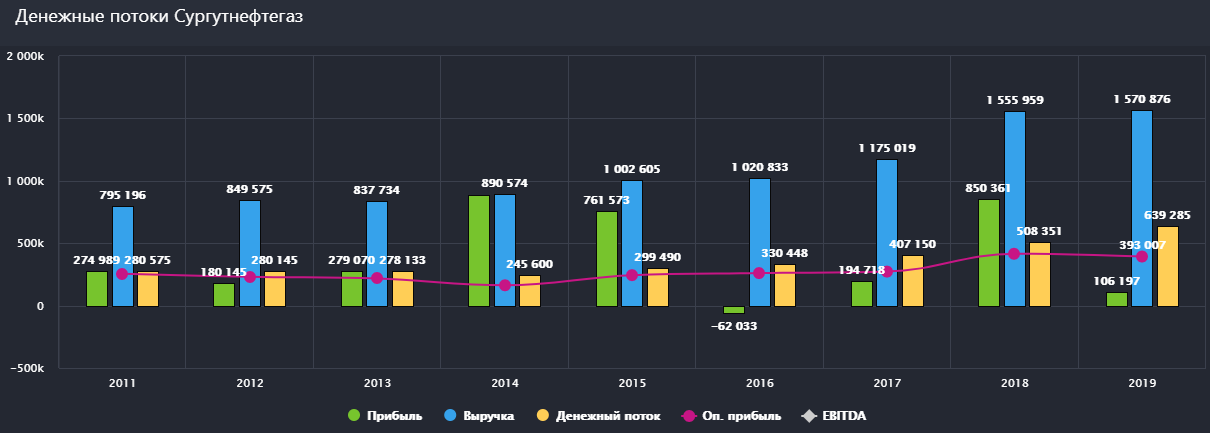

Давайте продолжим наш анализ, взглянув на денежные потоки.

Откуда прибыль?

Рис. 4 Денежные потоки компании. Выручка зависит от цен на нефть, но прибыль показывает полную раскорреляцию

А связано это вот с чем.

За свою 27-летнюю историю Сургутнефтегаз не особо радовал своих акционеров дивидендами и полагался исключительно на собственные силы, не выпускал облигаций, не привлекал инвестиций.

Компания стабильно качала и продавала нефть, не вкладываясь в дорогие проекты и не пытаясь особо расширить сферу своего влияния.

Благодаря этому удалось накопить значительную долларовую подушку.

По результатам полугодия у нефтяной корпорации на счетах лежит 48,6 млрд. долларов или почти 3,5 трлн. рублей (3 447 573 499 руб.)

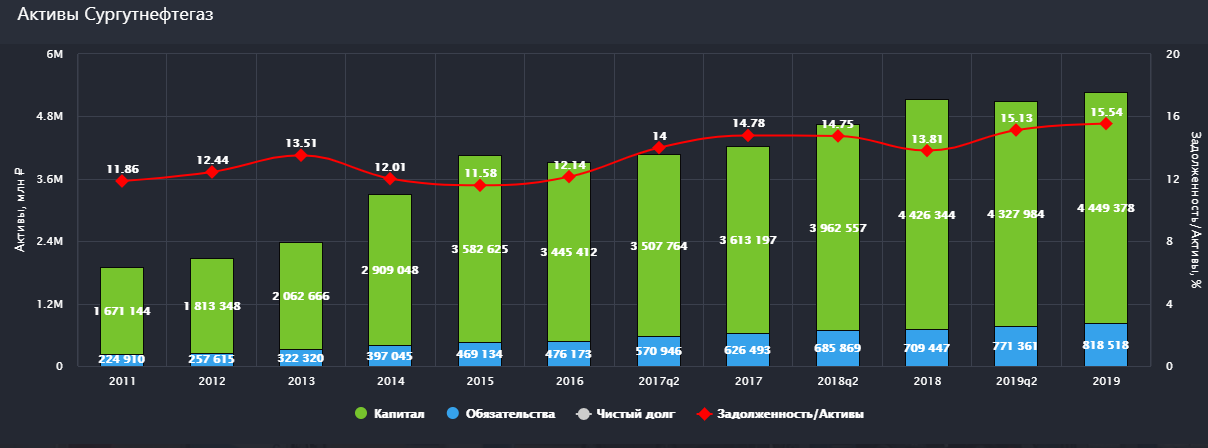

А теперь внимание. Суммарно активы компании составляют 5,3 трлн.:

Рис. 5 Активы Сургутнефтегаз. Постоянный рост капитала за счет низких дивидендных выплат

То есть кубышка в размере 3,5 трлн. рублей равняется почти 70% всех активов Сургутнефтегаза.

Данный факт имеет несколько последствий.

В случае, когда рубль за отчетный период слабеет, валютная кубышка компании, если выражать ее в рублях, увеличивается.

Это серьезно влияет на фундаментальную стоимость всей компании, что уже выражается в изменении котировок акций.

Рис. 6 Корреляция SNGSP (желтый график) и USDRUB (синяя линяя)

О причинах этого станет понятно при обсуждении дивидендов.

В связи с такой особенностью поведения акций инвесторы иногда рассматривают вложение в SNGSP, как инвестирование в квази-доллары, в защитный актив.

Именно поэтому мы наблюдали такую высокую прибыль а 14,15 и 18 годах. Это не компания стала сверх эффективной. Это произошла девальвация рубля и переоценка кубышки.

Теперь давайте обратимся к последним финансовым результатам и посмотрим, как текущий кризис повлиял на эту удивительную компанию.

Финансы Сургутнефтегаза

Для нефтяной корпорации главным отчетом является РСБУ, поскольку дивиденды платятся именно по результатам бухгалтерской отчетности.

Данные по МСФО от компании можно найти только в отчетах за полный год, а результаты операционной деятельности Сургутнефтегаз не публикует в принципе.

И так, за 6 месяцев, закончившихся 30 июня компания заработала 493 млрд., то есть на 38% меньше, чем в прошлом году:

Рис. 7 Финансовые показатели компании по РСБУ за 2 квартал 2020 года

Операционная прибыль составила 57,7 млрд. Это все, что удалось выжать из нефтяного бизнеса в условиях низких цен на нефть

Таким образом, по итогам полугода чистая прибыль и выручка Сургутнефтегаз оказались практически на одном уровне.

Теперь, не отходя, так сказать, от кассы, давайте разбираться с дивидендами.

По обычной акции платят не более 0,65 рубля на акцию. Див. доходность получается крайне низкая, но зато выплаты крайне стабильны:

Рис. 8 Дивиденды на обыкновенные акции СНГ. В хорошие годы платят 0,65 рублей на акцию, в плохие по 0,6 рублей

При цене SNGS в 35,2 рубля инвестор получит свои законные 1,7% годовых в виде дивидендов.

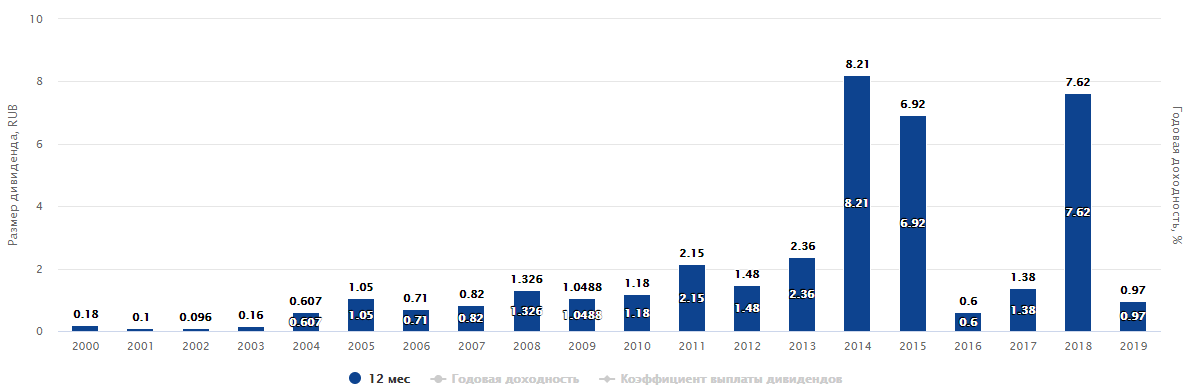

С префами ситуация более интересная. Согласно уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям.

Проще говоря, по префам можно рассчитывать на выплату примерно в 7,1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков.

Давайте посмотрим на историю выплат. Высокие выплаты соответствуют огромным прибылям, которые компания получала благодаря валютной переоценке:

Рис. 9 Дивиденды на привилегированные акции СНГ

В текущем году ситуация складывается похожим образом. За пол года компания сгенерировала 436 млрд. прибыли, то есть выплаты составят 31 млрд. или 4,2 рубля на акцию.

Если мы предположим, что доллар не опуститься ниже 70, а цена на нефть останется в районе 40 долларов за баррель, то вполне можно ожидать около 5 рублей на акцию в виде дивидендов. А это див доходность в размере 13% годовых.

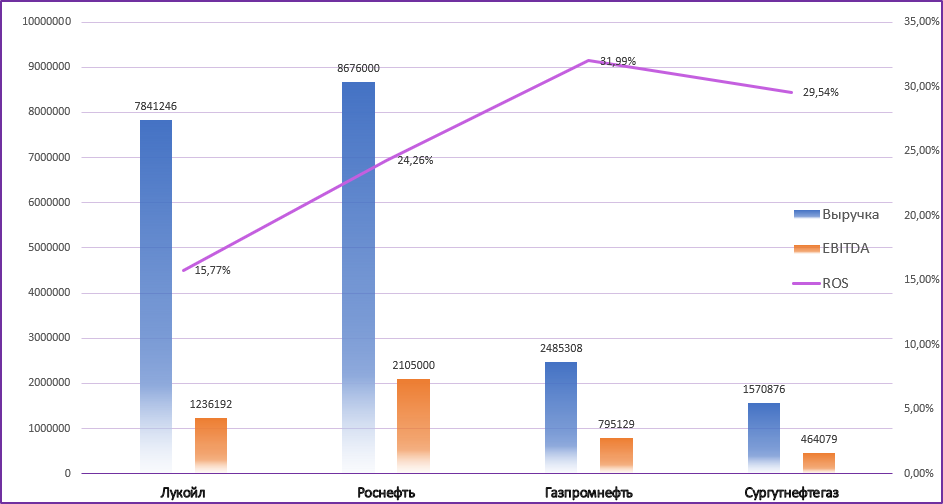

Далее давайте сравним Сургутнефтегаз с конкурентами. Для сравнения эффективности будем использовать EBITDA, поскольку, как мы уже знаем прибыль оторвана от операционной деятельности.

И по выручке и по EBITDA Сургут самый маленький и зарабатывает меньше остальных:

Рис. 10 Сравнение финансов и эффективности с конкурентами. ROS = EBITDA/ Выручка

Хоть компания и третья по нефтедобыче в России, но за счет того, что она не ведет трейдерской деятельности и почти не добывает газ, по выручке занимает лишь четвертую строчку.

По отношению EBITDA к выручке Сургут уступает лишь Газпром Нефти. То есть видим, что сам по себе нефтяной бизнес достаточно эффективен.

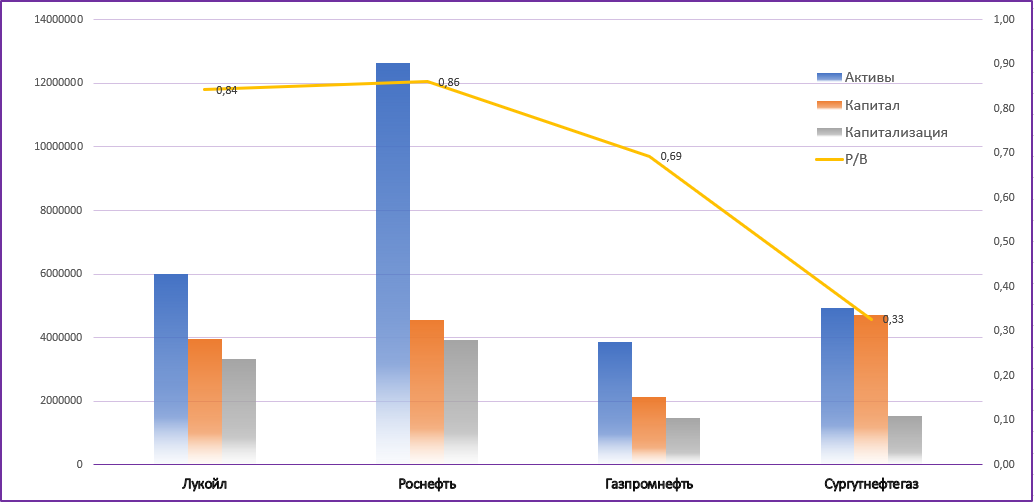

Сравнить активы и стоимость компании еще интересней. За счет гигантской долларовой подушки Сургутнефтегаз имеет самый большой капитал:

Рис. 11 Сравнение активов и капитала компаний. СНГ стоит невероятно дешево по сравнению с конкурентами

А за счет своей закрытости и низкой корпоративной культуры самую низкую капитализацию.

Капитализация составляет 1,5 трлн., в то время как одного лишь кэша на счетах почти 3,5 трлн.

Получается, если бы у вас была возможность купить всю компанию, вы бы отдали 1,5 трлн., а взамен получили бы 3,5 трлн. кэша, ну и еще буровые вышки, заводы и заправки на триллиончик.

Звучит, конечно, безумно, но так оно и есть. Сейчас рынок совершенно не берет в расчет долларовую подушку Сургутнефтегаза, однако это не значит, что ситуация не изменится.

Перспективы и риски

С точки зрения нефтяного бизнеса нам особо не о чем говорить. Сургут просто качает и продает нефть, и делает это стабильно и хорошо.

Никаких замашек на возобновляемую энергетику, никаких глобальных инвестиций. Просто бурим землю и качаем черное золото.

Если цены на нефть сова не улетят вниз, результаты за второе полугодие окажутся лучше, компания заработает больше денег, но вовсе не это волнует сейчас инвесторов.

Основная же идея инвестирования в нефтяную корпорацию заключается в другом. А точней этих идей даже две.

Любая даже минимальная позитивная подвижка в корпоративной культуре станет драйвером роста котировок. В общем то, именно на этих ожиданиях обыкновенные акции Сургутнефтегаза так росли в конце 2019 года. Пока эти ожидания не оправдались.

Однако там, где перспективы, там и риски.

Все-таки мы не можем знать, какой будет курс рубля на конец года, и что в итоге решит менеджмент.

Может все эти слухи об увеличении прозрачности и распечатывании кубышки так и не оправдаются, тогда миноритарии вновь окажутся у разбитого корыта.

Подведем итоги

Сургутнефтегаз уникальная компания не только для российского рынка, но и для всего мира

Нефтяной бизнес достаточно эффективный. По объемам добычи среди российских компаний СНГ находится на третьем месте, а по выручке на четвертом

Однако за счет огромной валютной подушки и сверх закрытости компании смотреть только на нефтяной бизнес при оценке корпорации было бы неверно.

Префы Сургутнефтегаза достаточно сильно коррелируют с долларом и для многих инвесторов служат защитным от девальвации активом, который еще и приплачивает дивиденды.

Обыкновенные акции становятся всем интересны, как только появляются слухи об изменении корпоративной культуры и увеличении дивидендов, и у SNGS есть явный потенциал к двукратному росту, если все-таки слухи перестанут быть просто слухами.

Об этом свидетельствует очень низкое соотношение P/B компании, в то время как у конкурентов с более открытым менеджментом это значение в 2 и даже 3 раза больше.

Как нам кажется, интересной идеей выглядит покупка SNGSP по текущим значениям. Это позволит зафиксировать возможный высокий дивиденд, а также получить выгоду в случае позитивных изменений в информационной политике или инвестиционной стратегии компании.