return on net assets

Смотреть что такое «return on net assets» в других словарях:

return on net assets — Accounting. the amount of profit computed by dividing net income before interest and taxes by the cost of net assets, usually expressed as a percentage. Abbr.: RONA * * * … Universalium

return on net assets — Accounting. the amount of profit computed by dividing net income before interest and taxes by the cost of net assets, usually expressed as a percentage. Abbr.: RONA … Useful english dictionary

Return on net assets — (abbreviated to RONA) Profit after tax / ( Fixed assets + working capital )It is a measure of financial performance of a company which takes the use of assets into account.ee also*Financial ratioNet Income / (Fixed assets + working capital [i.e.… … Wikipedia

Net assets — Net assets, sometimes referred to as net worth, is the shareholders equity = assets minus liabilities. The term net assets is commonly used with charities or not for profit entities a measurement of their ability to reinvest profits toward their… … Wikipedia

Return on capital — Return on invested capital (ROIC) is a financial measure that quantifies how well a company generates cash flow relative to the capital it has invested in its business. It is defined as Net operating profit less adjusted taxes divided by Invested … Wikipedia

Return on equity — (ROE) measures the rate of return on the ownership interest (shareholders equity) of the common stock owners. It measures a firm s efficiency at generating profits from every unit of shareholders equity (also known as net assets or assets minus… … Wikipedia

Return on capital employed — (ROCE) is used in finance as a measure of the returns that a company is realising from its capital employed. It is commonly used as a measure for comparing the performance between businesses and for assessing whether a business generates enough… … Wikipedia

Рентабельность чистых активов (Return on Net Assets) (RONA)

Измерение результатов компании. Объяснение Return on Net Assets (Рентабельность чистых активов). RONA

Что такое Return on Net Assets (Рентабельность чистых активов). Описание

RONA или Return on Net Assets (Рентабельность чистых активов) равна частному Чистой операционной прибыли после налогов (Net Operating Profit After Tax) и: денежных средств плюс требования к оборотному капиталу плюс основные фонды. Сильной стороной использования RONA в сравнении с традиционными методами измерения успеха компании является то, что RONA также рассматривает активы, которые компания использует для достижения своих результатов.

Return on Net Assets (Рентабельность чистых активов) в сравнении с EVA

Return on Net Assets (Рентабельность чистых активов) сходна с EVA [EVA = (RONA-WACC) x инвестированный капитал].

Однако не рекомендуется использовать RONA вместо EVA. Причина состоит в том, что менеджеры могут проигнорировать действия, создающие ценность, так как они, возможно, снизят показатель RONA. Риск существует, если RONA будет больше, чем WACC. Или они могут предпринять действия, разрушающие ценность, так как это увеличило бы RONA. Если RONA меньше, чем WACC.

Хотя RONA не измеряет непосредственно капитальные расходы, она напоминает менеджерам, что существуют затраты на приобретение и содержание активов. Но, в конечном итоге, скорее максимизирование EVA, а не RONA, должно рассматриваться как ключ к финансовому успеху.

Вычисление RoNA. Формула

— Операционные расходы (Operating Expenses)

Операционная прибыль (Operating Profit) (EBIT)

Чистая операционная прибыль после налогов (Net Operating Profit After Tax) (NOPAT)

/ Чистые активы (= денежные средства+требования к оборотному капиталу+основные фонды)

Рентабельность чистых активов (Return on Net Assets) (RONA)

return on net operating assets

Смотреть что такое «return on net operating assets» в других словарях:

Return on capital — Return on invested capital (ROIC) is a financial measure that quantifies how well a company generates cash flow relative to the capital it has invested in its business. It is defined as Net operating profit less adjusted taxes divided by Invested … Wikipedia

Net capital rule — The uniform net capital rule is a rule created by the U.S. Securities and Exchange Commission ( SEC ) in 1975 to regulate directly the ability of broker dealers to meet their financial obligations to customers and other creditors.[1] Broker… … Wikipedia

Operating margin — In business, operating margin, operating income margin, operating profit margin or return on sales (ROS) is the ratio of operating income (operating profit in the UK) divided by net sales, usually presented in percent. Net profit measures the… … Wikipedia

Return on capital employed — (ROCE) is used in finance as a measure of the returns that a company is realising from its capital employed. It is commonly used as a measure for comparing the performance between businesses and for assessing whether a business generates enough… … Wikipedia

Operating return on assets ratio — Net interest and non interest income minus non interest expenses divided by total assets … International financial encyclopaedia

Rate of return — In finance, rate of return (ROR), also known as return on investment (ROI), rate of profit or sometimes just return, is the ratio of money gained or lost (whether realized or unrealized) on an investment relative to the amount of money invested.… … Wikipedia

List of assets owned by Microsoft Corporation — Microsoft has interest in the following areas:Trademarks* Microsoft * Windows including Windows XP, Windows Me, Windows NT, Windows Vista * Microsoft Disk Operating System (MS DOS) * DirectX Windows library for audio, user input, and 2D/3D… … Wikipedia

Leistungsorientierte Vergütung — Der Begriff leistungsorientierte Vergütung bezeichnet variable Lohnbestandteile, die leistungsabhängig bezahlt werden. Bei gewerblichen Arbeitsplätzen spricht man von Leistungsentgelt und bei Fach und Führungskräften von leistungsorientierter… … Deutsch Wikipedia

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = NOPLAT / Инвестированный капитал * 100%

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Aктивы предприятия

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Чистая прибыль / Внеоборотные активы

Return on Net Assets (RONA)

The Return on Net Assets (RONA) is a performance ratio, which compares the income generated by a business and the fixed assets used to generate the income. Hence, it measures the efficiency of a company in generating returns on the assets it owns.

Definition: What is Return on Net Assets (RONA)?

For many companies, fixed assets are the biggest component of investment. Hence, it is useful to understand how much income these assets are producing. It’s also useful to understand if the company is effectively deploying its resources or losing money on incremental investments. It can also provide sense of the time period in which a new investment can be returned to the investors. Better utilization of assets can generate higher returns making the company more profitable and increasing the ability of the company to return the money to investors.

Although there are no fixed standards for RONA, generally the higher this ratio is the better it is. Higher RONA may imply that the company is using its assets efficiently and effectively. Also an increasing RONA may indicate an improving profitability and financial performance of a company.

Let’s see how to calculate the return on net assets.

Formula

The return on net assets formula is calculated by dividing net income by the sum of fixed assets and working capital.

Return on Net Assets = Net Income / (Fixed assets + working capital)

In a manufacturing sector, plant specific RONA can be calculated as:

Return on Net Assets = (Plant revenue – costs) / (Fixed assets + working capital)

Most of the items in the first RONA equation can be found in the annual report of a company. You may have to look beyond balance sheet and Income statement and into notes to accounts and discussion section to get more granularities of the items.

For the second formula, we will need in-depth management information at plant level, which might not be public information. This formula is used by company management or M&A analyst.

Net Income is bottom line of the income statement of a company and implies Sales less all expenses attributable to running the operations of a company.

Net Assets considers all the fixed assets of a company plus the net working capital. Net Working capital is current assets minus current liabilities.

Manufacturing companies maintain plant level information on sales, operating costs and assets. This data can be used to calculate RONA of every plant.

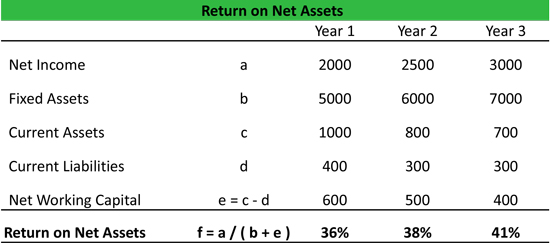

Having described the basic concept and formula for RONA, let us look at some examples to understand the concept in a better manner.

Let’s look at an example.

Example

In the financial data presented in the table below, we have calculated RONA for three years for a hypothetical company A. The results are also summarized along with the data. As is obvious, the ratio has been improving as the Net income value has improved faster than the Net assets. Analysts need to dig deeper into understanding the reason for this increase and if it is sustainable.

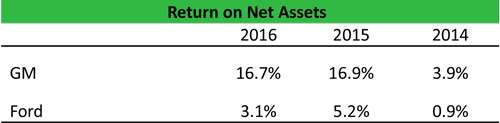

Let us look at couple of examples in the automotive industry: GM and Ford. These companies have undergone several operational changes and restructuring. After the 2008 financial crisis US automotive sector was badly hit by slowing sales and labor issues. There asset productivity was badly impacted. However, the companies have taken cost reduction initiatives and disposal of non-core assets which have helped them improve RONA. Year-on-year RONA is also impacted by one-off events such as in the case of GM which had some recalls in 2014 thus incurring exceptional costs.

Analysis and Interpretation

RONA is an important tool to measure the asset utilization of a company. Especially for manufacturing companies with multiple plants, it is very important for the management to gauge the performance of each plant. Management might want to track the performance of each plant over several years and compare it with the initial goal. If a plant is not profitable, then they might want to look at various steps to improve the performance or shutdown the plant.

Analyst should track the RONA of a company across long-term and compare it with peers. However, the number alone doesn’t tell anything. It needs to be look from business strategy point of view. If the company has faced restructuring, litigations, plant closures, than in the short period RONA might decline. However, over longer term it should revert to its historical average or future management projections.

Since RONA depends on the profit margin and the amount of asset deployed by a company, this ratio should always be looked at from peers in the same industry. In the above example, GM has been able to reduce its cost significantly, while maintaining its core-assets. However, the RONA levels in 2015-16 might not be sustainable, and this is something to be considered by an analyst.

Management might not give a direct guidance on RONA, but it does comment on the capital investment plan and profitability targets. Analyst should analyze if these guidance are achievable and if so, how does it impact the profitability ratios like RONA. It can be causes of concern if the ratio is expected deteriorate in future.

Practical Usage Explanation: Cautions and Limitations

It’s important to not get tunnel vision when analyzing a company. A single metric isn’t going to give you a complete view of a company financial status. Thus, some other useful ratios that you should look at when analyzing a company’s returns are Return on Equity (ROE), Return on Assets (ROA), and Return on Capital Employed (ROCE).

One thing to remember is that RONA doesn’t calculate a company’s future ability to create value. If you wanted to do that, you would need to add extraordinary expenses to the net income for future calculations. This doesn’t tell anything about the future RONA of a company, rather it gives a broad picture of what to expect if the status quo is maintained.

Like with any balance sheet number, we need to be careful about the use of historical value of the assets. These values might not represent the replacement cost and hence the true picture of the asset utilization.

In conclusion, RONA provides useful insights in the management of a company. It should be considered in context of the business cycle and company specific considerations.