SME кредитование: от банковского кредита к альтернативным финансам (Часть 1)

Малые и средние предприятия (МСП) играют важную роль в мировой экономике. МСП вносят важный вклад в создание рабочих мест. Они представляют около 90% предприятий и обеспечивают более 50% занятости во всем мире.МСП обеспечивают до 40% национального дохода (ВВП) в странах с развивающейся экономикой (на развивающихся рынках большинство официальных рабочих мест создается МСП, которые обеспечивают 7 из 10 рабочих мест). По нашим оценкам, к 2030 году потребуется 600 миллионов рабочих мест, чтобы поглотить растущее предложение на рынке труда, что делает развитие МСП одним из главных приоритетов для правительств многих стран мира. Однако доступ к финансированию является ключевым препятствием для роста МСП, это второе наиболее часто упоминаемое препятствие, с которым МСП сталкиваются при развитии своего бизнеса на развивающихся рынках.

По оценкам Международной финансовой корпорации (IFC), 65 миллионов фирм, или 40% официальных микро-, малых и средних предприятий (ММСП) в развивающихся странах, испытывают неудовлетворенную потребность в финансировании в размере 5,2 триллиона долларов в год.На Восточную Азию и Тихоокеанский регион приходится самая большая доля (46%) общего глобального финансового дефицита, за ними следуют Латинская Америка и страны Карибского бассейна (23%), а также Европа и Центральная Азия (15%). Около половины официально инкорпорированных МСП не имеют доступа к официальным кредитам. Дефицит финансирования будет еще больше, если принять во внимание микропредприятия.

Мы наблюдаем парадоксальную ситуацию, при которой на рынке существуют все необходимые предпосылки для наращивания банками и прочими финансовыми организациями кредитования малых предприятий, но их общая недофинансированность сохраняется.

На основании, проведенного экспертами платформы P2P кредитования Biscuit опроса ключевые причины низкого уровня доступности кредита SME можно свести к следующим:

Недостаточная гибкость условий предложенных финансовыми организациями кредитных продуктов. В стандартных банковских продуктах отсутствует tailored made подход к моделированию клиентского предложения;

Наконец, ужесточение регуляторных требований к выдаваемым банками малым предприятиям кредитам также в значительной степени ограничивает объем предложения. Регуляторные ограничения и дополнительные требования резервирования, введенные для банков после кризиса 2008 г. делают бизнес кредитования малых предприятий не рентабельным (что в условиях отрицательных ставок в Европе и около-нулевых ставок в США полностью не соответствует интересам кредитных организаций)

Эти и ряд других причин стали причиной постепенной переориентации спроса на кредитные ресурсы для SME со стандартного банковского финансирования на альтернативные инструменты финансирования, в том числе и в первую очередь, P2P кредитование.

Описанный выше переток спроса имел место и преддверии пандемии Covid19, но с ее наступлением он лишь усилился. Ужесточение условий привлечения кредитования в условиях пандемии коронавируса уже оказало влияние на частичный переток спроса на кредитные ресурсы с рынка стандартного кредитования на рынок P2P кредитования. В особенности это было заметно в сегменте SME кредитования и особенно по тем отраслевым подсегментам, в которых наблюдалось существенное увеличение риска дефолта.

По приведенным отраслевым подсегментам на рынке SME кредитования наблюдалась следующая динамика в числе выданных P2P займов:

Аналогичная тенденция наблюдалась и в отношении средней величины выдаваемых компаниям этих сегментов P2P кредитов. По приведенным отраслевым подсегментам на рынке B2B кредитования наблюдалась следующая динамика по средней величине выданных P2P займов:

Сектор электроники и электроэнергетики: +39%;

Сектор здравоохранения: + 45%;

Сектор услуг для бизнеса: + 24%

Мы предполагаем, что описанная динамика перетока спроса по приведенным отраслям из сегмента стандартного кредитования на рынок P2P кредитования сохранится на протяжении 2021-2023 гг, в силу того, что регуляторные ограничения и ужесточение контроля за выдаваемыми кредитными организациями кредитами со стороны Центральных банков носят долгосрочный характер и будут побуждать заемщиков переносить часть неудовлетворенного спроса на рынок альтернативных способов заимствования, в том числе P2P.

» data-image-author=»Данные P2P платформы Biscuit» data-image-src=»https://leonardo.osnova.io/3556ca54-6bc2-5825-99dc-7b4d378d055c/»>

График 2: изменение условий P2P кредитов по отраслям год к году 2019-2020

Данные P2P платформы Biscuit

Таким образом, мы приходим к следующим выводам по итогам анализа текущего состояния рынка финансирования SME:

В долгосрочной перспективе на рынке стандартного банковского финансирования малым предприятий будет сохраняться и нарастать дефицит спроса;

Вышесказанное будет способствовать долгосрочному росту как числа выданных P2P займов, так и средней их величины.

В следующей статье этого цикла мы подробнее обсудим преимущества P2P кредита и те недостатки, которые есть у действующих платформ P2P кредитования, которые сдерживают еще более динамичное развитие этого рынка.

Routes to finance

3s-fe Toyota RAV не стабильная работа двигателя(троит) (Декабрь 2021).

Определение:

Что такое МСП? SME означает «Малое и среднее предприятие».

Однако, что именно SME или от малого до среднего предприятия зависит от того, кто выполняет определение. В зависимости от страны размер предприятия может быть классифицирован на основе количества сотрудников, годовых продаж, активов или любой их комбинации. Он также может варьироваться от промышленности к отрасли (как в U.S.)

Малые и средние предприятия (МСП) составляют подавляющее большинство предприятий в большинстве стран.

Согласно данным Бюро переписи населения США, в 2014 году на предприятия малого и среднего бизнеса с менее чем 20 рабочими приходилось 97,9% всех фирм в США. В 2008 году они внесли 46% частного несельскохозяйственного ВВП (последний год, за который имеются исходные данные), что делает их чрезвычайно важными для экономического роста, инноваций и разнообразия.

Из-за их вклада в экономику и их большей трудности с получением финансирования и их более высокой фиксированной стоимостью налогообложения и соблюдения нормативных требований МСП часто получают стимулы и более благоприятный налоговый режим. В зависимости от страны правительства могут использовать ряд стратегий для стимулирования роста МСП.

U. S. Определение SME

В Управлении малого бизнеса США (SBA) представлен список стандартов размера малого бизнеса, соответствующих кодам NAICS. Чтобы считаться малым бизнесом и иметь право подавать заявки на государственные контракты и целевое финансирование, бизнес должен быть в определенных пределах с точки зрения количества сотрудников или доходов.

В производстве, например, МСП определяется как имеющий 500 сотрудников или меньше, тогда как в оптовых сделках оно обычно составляет 100 человек или меньше. Диапазоны в секторах могут варьироваться довольно немного. Например, в секторе 21 «Добыча полезных ископаемых, добыча полезных ископаемых и добыча нефти и газа» бизнес, занимающийся медной рудой и никелевым рудником, может иметь до 1 500 сотрудников и по-прежнему считаться МСП, в то время как бизнес, вовлеченный в добычу серебра, может имеют до 250 сотрудников.

Канадское определение МСП

В промышленности Канада использует термин SME для обозначения предприятий с менее чем 500 сотрудниками при классификации фирм с 500 или более сотрудниками в качестве «крупных» предприятий.

A микро-бизнес определяется как бизнес с менее чем пятью сотрудниками.

В своей текущей исследовательской программе, которая собирает данные о МСП в Канаде, Статистическое управление Канады определяет МСП как любое деловое учреждение с численностью от 0 до 499 сотрудников и менее 50 млн. Долл. США валовой выручки.

Определение МСП Европейского союза (ЕС)

В ЕС аналогичная система используется для определения малых и средних предприятий. Бизнес с численностью персонала менее 250 человек классифицируется как средний; бизнес с численностью менее 50 человек считается небольшим, а бизнес с численностью менее 10 человек считается микробизнесом. Европейская система также учитывает коэффициент оборота бизнеса и его баланс.

Категория компании

Штатная численность персонала

Оборот или баланс всего

Средний

Определение МСБ в Великобритании

Нет стандарта для определения МСП в Великобритании. Наиболее общепринятой классификацией МСП является та, которая используется ЕС (см. Выше).

Определение МСБ в Китае

Определение МСП в Китае зависит от отрасли.

Ниже приведены примеры:

Штатная численность персонала

Доход (RMB)

Активы

Тяжелая промышленность

Brexit Последствия для МСП

, Которые являются крупнейшими победителями и проигравшими с Brexit? Генеральный директор и соучредитель Дэвид Нилсен разделяет его точку зрения.

Что такое вознаграждение? Что такое виды вознаграждения?

Что такое Freddie Mac (FHLMC): определение, что оно делает

Freddie Mac является государственным которая покупает ипотечные кредиты у банков и перепродает их инвесторам. Это повышает рынок жилья.

Sme что это такое

Полезное

Смотреть что такое «SME» в других словарях:

SME — may stand for:*Small and medium enterprises, a synonym for Small and Medium sized Business(es) (SMB) *SME PROTECT LTD www.smeprotect.com, Bad Debt Protection for Small and Medium Enterprises *SME (newspaper), Slovak daily newspapers *SME Limited … Wikipedia

SME — steht für: SME (Konzern), eigentlich Società Meridionale di Elettricità, ehemals staatlicher italienischer Lebensmittelkonzern SME (Zeitung), slowakische Tageszeitung Système monétaire européen, die französische Bezeichnung für das europäische… … Deutsch Wikipedia

SME — Saltar a navegación, búsqueda SME puede referirse a: Sindicato Mexicano de Electricistas, un sindicato de México. Sistema Monetario Europeo. Sociedad Mercantil Estatal Solar Mesosphere Explorer, un satélite artificial de la NASA. Sony Music… … Wikipedia Español

sméðan — 1 wv/t1b 3rd pres sméðeþ past sméðde ptp gesméðed to smooth, make smooth, soften, polish; appease, soothe … Old to modern English dictionary

SME — SME, Nationalitätszeichen für Surinam … Universal-Lexikon

smȅt — m 〈G smèta, N mn smètovi〉 1. <<001f>>nanos snijega, snijeg nanesen vjetrom; zapuh 2. <<001f>>nanos, hrpa lišća, pijeska nanesena vjetrom 3. <<001f>>ekspr., <>v. <>smeće<> … Veliki rječnik hrvatskoga jezika

smȅč — m 〈N mn smèčevi〉 sport oštar udarac u polje protivnika u odbojci, tenisu, stolnom tenisu i badmintonu ✧ <<001f>>engl … Veliki rječnik hrvatskoga jezika

smȅđ — prid. 〈odr. ī〉 koji je boje kestena ili raznih tonova te boje [∼a kosa; ∼e oči] ∆ <<001f>>∼i patuljak astron. naziv za nebesko tijelo između planeta i zvijezde (kojima je masa više puta veća od velikih planeta, ali ipak premalena da bi se u… … Veliki rječnik hrvatskoga jezika

SME — sigla 1. Sistema Monetario Europeo 2. Società Meridionale Finanziaria 3. nelle targhe automobilistiche e in usi burocratici, Suriname … Dizionario italiano

SME — Small and Medium Enterprises there is no definitive delineation between a small and medium sized business. As a general reference, small is often from 5 to 20 employees, medium from 20 up to 200. HM Customs & Revenue Glossary See Single Matching… … Financial and business terms

CRM и SME бизнес

В прошлом организации направляли инвестиции в основном в системы материально-финансового учета, логистики и управления персоналом. Это было закономерно, поскольку рынок был ориентирован на продукты, и основными считались бизнес-процессы, обслуживающие производство: учет, контроль и распределение. Сегодня все активнее проявляются проблемы трансформации рынков в высоко-конкурентные (рис. 1): рост замедляется, доходность бизнеса ограничивается (а частично и снижается) ожесточением конкурентной борьбы и пределом финансовых рисков «на клиента», а клиенты становятся все более изощренными в выборе, предъявляя повышенные требования уже не только к качеству самих продуктов и ус луг но и к отношениям с поставщика ми и партнерами по бизнесу. При этом они легко «голосуют ногами», если поставщик не сумел удовлетворить их постоянно растущие потребности или предугадать ожидания.

Неудивительно, что организациям приходится тратить все больше и больше средств на привлечение клиентов: нанимать новых высоко оплачиваемых сотрудников-продавцов, увеличивать размер комиссионных вы плат, расходы на рекламу и прочие маркетинговые акции и т.д. На фоне всеобщей компьютеризации и «интернетизации» возникает синдром «переизбытка информации», когда менеджерам становится все труднее в заданное время собрать точные данные для отчета/анализа ситуации или просто быстро принять единственно верное решение. В результате, выполнение плана по обороту и прибыли становится еще более сложной задачей на фоне роста издержек при сохранении ожиданий акционеров на уровне прежних лет. Иными слова ми, нужно все сильнее «толкаться локтями», так как размер клиентской базы уже ограничен, а наращивание ассортимента продуктов и услуг имеет «естественный» предел (являясь легко копируемым конкурентным преимуществом). Сегодня наиболее развитые организации (прошедшие фазы экспансии и минимизации издержек) переходят к стратегии дифференциации — обеспечению «наценки выше среднерыночной» за чет индивидуализации клиентских отношений. Задачей становится организация деятельности таким образом, чтобы взять с клиента больше, чем обойдется собственно повышение обслуживания выше среднего уровня:

1. Установить более высокую наценку (продавать высококлассные продукты) без риска потери оборота (uр-sell), поскольку постоянный и удовлетворенный клиент менее чувствителен к цене.

2. Повысить долю затрат на обслуживание перспективных постоянных клиентов за счет сокращения расходов на «разовых», так как именно это — инвестиции в стабильность будущих доходов.

3. Активнее продвигать дополнительные продукты или услуги (cross- sell), так как постоянный клиент охотнее откликается на дополнительные предложения, напрямую способствуя росту оборота.

Это означает, что инвестиции организации должны с опережением смещаться в сторону развития новых ключевых компетенций: от массового при влечения клиентов в сторону фокусного привлечения и удержания прибыльных клиентов, то есть в сторону CRM-способностей.

Целью CRM является не просто увеличение объема продаж, а прибыльное «увязывание» потребностей клиента с возможностями продавца, что требует клиенто-ориентированных изменений для организации совместной работы различных функциональных подразделений на клиента.

Таким образом, CRM «в большом» — это создание конкурентного преимущества на основе отношений, a CRM «в малом» — собственно информационные технологии, позволяющие формализовать и автоматизировать различные аспекты взаимодействия подразделений маркетинга, продаж и сервисного сопровождения с клиентами на основе автоматических/автоматизированных процессов (в том числе и сбытовых) и единого «информационного пространства» организации (консолидации всей информации о каждом клиенте путем обмена данными с другими информационными системами). Объединяя ключевые блоки информации о контактах, организациях, сделках, заказах/проектах и связях между этими сущностями, CRM-система позволяет понять поведение клиентов и подобрать экономически целесообразный способ их обслуживания, то есть вести бизнес проактивно. Таким образом, цель CRM — привязать клиента к поставщику на основе постоянного углубления и совершенствования взаимоотношений и максимально продлить «жизненный цикл» клиента в организации. Клиент-Гулливер, привязанный одной ниточкой, легко встанет и уйдет, а разорвать массу системных связей не так просто и зачастую совсем невыгодно.

Главными CRM-эффектами являются: эффективность, экономичность, эконо мия и риски. Эффективность — делать «правиль ную» работу в смысле степени достиже ния клиентно-ориентированных целей. CRM-функционал должен обеспечить:

1. Удержание наиболее доходных категорий клиентов построением персонального сопровождения: личные встречи, интеграция с центром обработки вызовов (колл-центр) и интернет/e-mail (Outlook, Lotus Notes), персональные условия при веб-обслуживании;

2. Поддержку развития быстро растущих категорий клиентов (нишевый маркетинг): телефонный и электронный маркетинг;

3. Дифференциацию обслуживания «безубыточных» категорий клиентов (информационный маркетинг): запросы/исследования по телефону (по почте) и на веб-сайте;

4. Снижение внимания к убыточным категориям клиентов (массовый «усредненный» маркетинг>: реклама в средствах массовой информации, почтовые рассылки, семинары/выставки, каталоги и информационные листки.

Экономичность — делать работу «правильно» с первого раза за счет регламентации и автоматизации «фронт-офисных» операций. Снижение затрат обеспечивается не сокращением числа офисов и/или их персонала, а смещением трудовых затрат в область «делать работу правильно», то есть в область оптимизированных бизнес-процессов. Экономия ресурсов за счет работы в реальном времени и точного прогноза закупок, так как именно CRM обеспечивает прогноз продаж, «обратную связь» от заказчика и сквозное «прозрачное» управление исполнением. Риски. Их снижение происходит за счет принятия правильных решений на основе структурированного, обобщенного и глубоко аналитичного понимания по ведения клиентов (их кластеров), а не только сплаве опыта и интуиции. Клиентщики получают возможность за давать правильные вопросы (стандартизованные процессы и сценарии общения), иметь необходимую информацию «на кончиках пальцев», принимать решения о льготах на основе автоматического делегирования полномочий в «точку обслуживания». Руководители получают обобщенную информацию в реальном времени, что позволяет своевременно обнаруживать изменения трендов поведения и состава кластеров (включая и их взаимозависимость), проактивно реагировать на новые обстоятельства, приоритетно инвестировать ограниченные ресурсы (на базе точной информации) в автоматизацию ручных операций (их сокращение).

Логика проведения изменений

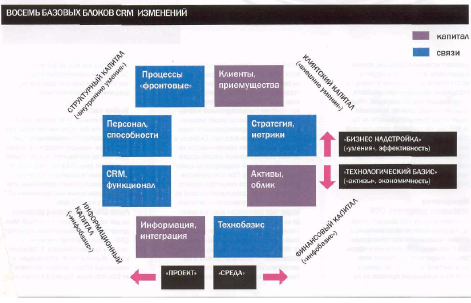

Начальный энтузиазм от CRM-инициатив начинает разбавляться известной долей скептицизма по мере того, как рынок наполняется слухами о проблемах проектов, не достоверно измеренных выгодах (многие из которых имеют неэкономическую природу) и даже сомнениями в адекватности этой стратегии применительно к конкретной организации. Известна масса противоречивой статистики о степени успешности CRM-проектов. Например, по данным IDC. 82% обеспечили возвратность инвестиций от 50%, 58% вышли на «точку безубыточности» в срок до года, 35% — до 3-х лет. Вместе с тем, по данным CGE&Y, безуспешны 70% CRM-инициатив, по данным Meta Group, 90% организаций не добились возврата инвестиций, поданным Gartner Group, 50% CRM-стратегий не дают результата. Обобщение опыта вкупе с авторскими теоретическими разработками позволило определить неизменную для любой организации модель успешного проведения стратегических CRM-изменений CHARM (от английского CHAnge Relationship Management, то есть управление изменениями отношений) базируется на 4-х видах капитала и выделяет 8 блоков CRM-изменений организаций (рис. 1). В каждом из них описаны по четыре базовые размерности второго уровня, для каждой из которых, в свою очередь, осуществлена дальнейшая детализация (на субразмерности) вплоть до набора конкретных пара метров. Отклонение от логики CHARM и объясняет проблемы неуспешных внедрений. Восемь базовых блоков CRM-изменений:

Клиентский капитал («внешние умения»)

1. Стратегия и метрика оценки создания удерживаемого конкурентного преимущества: эффективность, экономичность, экономия, экспансия, снижение рисков и построение интеллектуального капитала.

3. Процессы: удовлетворять целевых клиентов в 4-х «фронтовых» блоках (маркетинг, продажи, исполнение кастомизации и сервис).

4. Способности: исполнять «фронтовые» бизнес-процессы (структура, мотивация, обучение и культура).

Информационный капитал («инфобазис»)

5. Приложения (CRM-функциональность): базовая и отраслевая. Лидирование CRM SalesLogix в банковской отрасли является результатом сочетания мощных базовых возможностей и развитого функционала отраслевых «надстроек», бюджетирование «план-факт-прогноз», управление сбором задолженностей, прямой маркетинг и центр обработки вызовов (колл-центр).

6. Знания: ввод и «чистка» данных, использование, уровни доступа и управление «по отклонениям». Производственный капитал («активы»)

7. IT-базис: инфраструктурные технологии (интеграционные решения, программное, аппаратное и коммуникационное обеспечение).

8. Производственные активы: операционные технологии кастомизации, организация и «внешний вид» пунктов клиентского обслуживания.

К первой группе «Коррекция недостатков» отнесены уровни зрелости организаций, начинающих внедрять клиентскую ориентацию. Они осознают необходимость ведения бизнеса на основе совместного с клиентами долгосрочного создания добавленной стоимости. «Начальный» уровень — это проект в масштабах одного подразделения с упором на базовую функциональность (минимальная интеграция и кастомизация). «Малый» — масштабный проект в рамках одного — двух подразделений с полной функциональностью, интеграцией и кастомизацией. К группе «Перестройка» отнесены уровни зрелости организаций, активно и широко внедряющих индивидуальную работу с клиентами, включая персонификацию обслуживания и кастомизацию предложений, В России еще совсем не многие достигли этой группы. «Средний» уровень — это масштабный проект в рамках всех «фронтовых» под разделений с их полной интеграцией и организацией их «сквозной» работы. «Большой» — интеграция всех каналов взаимодействия с клиентами (всеми удобными им способами). Чтобы перейти на этот уровень зрелости, необходимо преодолеть «перелом» и поставить клиентскую ориентацию в центр усилий всей организации. К группе «Развитие достоинств» отнесены уровни зрелости организаций, обеспечивших доверительные отношения с клиентами. Все усилия построены вокруг концепции клиентских отношений как краеугольного камня бизнеса (важного источника прибыли), причем и акционеры, и сотрудники разделяют эту стратегию. «Полный» уровень — это полный набор функциональности, покрывающей всю организацию. «Идеальный» — предполагает исчерпывающий набор функциональности на базе ASP, так как требуется покрытие всей товаропроводящей сети («экосистемы», необходимой для удовлетворения уникальной потребности клиента, динамического и гибкого сотрудничества нужных для этого поставщиков и партнеров).

Методология успешного внедрения CRM

На примере опыта «ФБ Консалт» отмечу, что успех базируется на комбинированном «вживлении» кастомизированных отраслевых CRM- решений в «фронтовые» подразделения. Рецепт успеха (и быстрой окупаемости) проекта кроется в комбинации приемов: на базе опросных листов быстро определяются «болевые точки» и незамедлительно рекомендуется «лекарство» в форме «гранул решений». Они строятся на основе теоретического выделения типовых проблем с индивидуальной подгон кой под конкретную ситуацию заказчика (как в ателье индивидуального пошива по современным лекалам). Скорость и качество внедрения обеспечиваются наличием апробированных рекомендаций (и их обязательной коррекцией во время «пилотной» фазы). При этом руководящая роль отводится концепции проекта (на базе CHARM), следование которой не дает скатиться в крайности — автоматизацию «как сложилось» или «как никогда не было».

Главной опасностью является «раздвоение» заказчика, когда бизнес отвечает только за бизнес-процессы, а IТ- подразделение — за начало проекта и технологическую сторону. Частично, эта ситуация порождена тем, что многие IТ-руководители все еще не достигли уровня CIO, главной особенностью которого является эффективная поддержка бизнеса современными технологиями.

В CRM-системах можно выделить технологические блоки:

1. SFA (Sales Force Automation) — поддержка продаж;

2. MA (Marketing Automation) — автоматизация деятельности маркетинга:

3. CSA, CSS (Customer Service Automation, Customer Service Support) — автоматизация службы поддержки и обслуживания клиентов;

4. Call/Contact Center Management — центры обработки вызовов, контакт-центры;

5. Field Service Management — управление территориально удаленными подразделениями или пользователями;

6. PRM (Partner Relationship Management) — управление взаимоотношениями с партнерами (не поставщиками, а элементами товаропроводящей сети, разделяющими риски);

7. Help Desk — техническая поддержка пользователей.

На рынке присутствуют как продукты, обеспечивающие определенную узкую функциональность(например, управление контактами), так и полнофункциональные интегрированные CRM-системы, объединяющие в себе несколько мо дулей (в частности, модули продаж, маркетинга, сервисного сопровождения, проектного управления и электронной коммерции).

Традиционно в западных источниках упоминается, что покупку CRM-системы определяют пять групп показателей: возвратность инвестиций; простота использования; модульность, масштабируемость и гибкость настройки. Несомненно, международные CRM-системы пре восходят своих меньших «отечественных обеспечивая:

1. Наличие предустановленного функционала («готовый» или «грануляризированный»);

2. Простоту кастомизации (в том числе, параметризацией настроек и управ лением бандлами);

3. Масштабируемость решения (за счет изначально мощного «движка») и гарантированное быстродействие при росте количества лицензий «на порядок». Необходимо помнить, что Рос сии практически нет организаций, число фронтовых сотрудников в которых превышало бы 1000 человек, а именно эта величина обеспечивает «точку безубыточности» при внедрении решений класса Oracle и SAP.

Примечательно, что идет абсорбирование (и кросс-финансирование) CRM-бизнеса ERP-вендорами: покупка Siebel корпорацией Oracle, активное развитие CRM в составе SAP, покупка CRM ACCPAC корпорацией SAGE (при одновременном инвестировании в развитие CRM SalesLogix и ACT!). Все это можно объяснить глобальным трендом к предоставлению корпоративной информационной системы «из одних рук» при одновременной консолидации каналов продаж всех IT-продуктов вокруг типов клиентов.

Архитектуру компонентов, тип СУБД, методологию внедрения и способ локализации продукта важно учитывать, но не «зацикливаться» на них (80% этих характеристик определяют толь ко 20% эффекта). В связи с этим можно утверждать, что использование промышленной CRM-системы является не обходимой (но не достаточной) предпосылкой вывода организации на новый уровень зрелости.

Основываясь на собственном опыте и российской практике, считаю, что при начальных уровнях зрелости (из пер вой группы) выбор CRM определяют три критерии.

Главным критерием является общая функциональность. При этом те организации, что по внутренним «политическим» причинам (амбиции руководителя и бюджеты для «своих» программистов, маскируемые «уникальностью» потребностей работодателя) начали самостоятельную разработку, всячески доказывают, что именно это и есть CRM. Проблема заключается в том, что на пер вый взгляд Запорожец имеет те же при знаки, что и Volvo: двери, мотор, колеса, но все-таки не является автомобилем в полном смысле этого слова (системой CRM), а только простым средством передвижения (базой данных с набором интерфейсных форм и слабо проработанными процессами).

Вторым критерием является отношение «отраслевая функциональность — стоимость владения» (а не просто цена лицензий и работ). Другими словами, это наличие отраслевого функционала, со держащего все преимущества методологий продаж, процессного построения «фронт-офиса» продаж и возможность его быстрой адаптации к требованиям заказчика. Важно помнить, что экономия на внедрении может обернуться личным риском для IT- руководителя, «погнавшегося за дешевизной» и/или поддавшегося на уговоры неопытного поставщика. Третьим критерием является наличие у поставщика собственной команды, уже осуществившей 5-10 успешных внедрений в аналогичных заказчику организациях. Подрядчик должен не просто исполнять заказ на внедрение, а усиливать возможности заказчика за счет своего глубокого знания предмета продаж. Важно избегать работы с «неофитами» в области продаж или с их альянсом (обычно «умеек»-«ай-тишников» и консультантов-«знаек» в области стратегических изменений) в силу естественной неготовности каждого из них к ответственности за финальный бизнес-результат («к пуговицам претензии есть?»).

Ниже приведен ряд проблем, сформулированных на основе данных пятилетних наблюдений за десятками организаций с учетом специфики регионов.

Преобладание тактического фокуса:

CRM внедряется в основном как способ более экономичной работы. И хотя это безусловный эффект проекта, он все же отражает тактическую ориентацию менеджмента, а не долгосрочное построение отношений (в интересах собственников). CRM редко используется для измерения и контроля ключевых факторов успеха (КФУ) клиентской работы топ-менеджмента.

Совет: Не допускать начала внедрения CRM при несформулированных бизнес-целях («дистанцированности» руководителей) в надежде на технологические возможности. Для эффективного внедрения CRM нужно не столько пытаться оценить ROI, сколько ввести «пятое измерение» в бонусную систему топ-менеджмента, то есть КФУ развития CRM.

Слабый учет «голоса клиента»:

В центре внимания находятся агрегированные (усредненные) клиентские сегменты (без серьезной дифференциации соответствующей категории обслуживания), причем содержательные цели структурной динамики этого главного актива XXI века практически отсутствуют. Незнание «пожизненной ценности» (до хода, принесенного клиентом с момента первого заказа, и суммы будущих дисконтированных денежных потоков) означает, что принятие любого решения о льготах и приоритетах их распределения практически не позволяет количественно учесть ценность клиента.

Совет: Чтобы CRM принесла реальную пользу, необходимо определить, что именно организация хочет знать о клиентских отношениях и как она будет работать с этой информацией (капитализация знаний). Как только лидеры CRM-внедрений достигнут третьего уровня зрелости, их конкурентам придется вкладывать в оборону клиентской базы диспропорционально много ресурсов (снимая их с проектов развития своих достоинств).

«Внутренняя» ориентация бизнес-процессов:

Целью продолжает оставаться рост продаж при сохранении фокуса ресурсов маркетинга на привлечении (наращивании количества все менее различимых предложений), а не на рентабельности клиентов и долгосрочном пост роении отношений с ними (мало внимания уделяется кросс-продажам, действиям на опережение). Приоритет требований «прозрачности» усилий персонала и их технологичности не подкреплен регламентами продаж (как правило, отсутствующими) по построению отношений для получения дополнительных доходов с каждого клиента (а не простого оформления операций).

Совет: Избегать подмены поэтапно го подхода к преобразованиям задачей трансформации всего клиентского бизнеса «в один заход».

Даже у топ-менеджмента не наблюдается глубокой перестройки мировоззрения в пользу клиентских отношений:

Сохраняется продукто-ориентированная структура (продвижение продуктов, а не обслуживание реальных потребностей клиентов), хотя и вводятся элементы деления, как правило, на малые, средние и крупные. Деньги считаются универсальным мотиватором, хотя стимулируют далеко не всех клиентских менеджеров. Совет: Определите анкетированием психотип каждого клиентского менеджера до внедрения CRM-технологии, чтобы опережающее задействовать наиболее эффективные мотивирующие факторы, повысить лояльность менеджеров и их нацеленность на помощь клиентам.

Автоматизация обслуживания без должной персонификации.

Сильно отстает «аналитический интеллект», который должен сопровождать анализ транзакций.

Совет: Пропорционально (с уровнем инвестиций в «железо» и внешний вид офисов) развивать проективный подход к клиенту— прогностические технологии анализа клиентской базы (аналитический CRM).

Переинвестирование в функциональность (покупка «про запас» вместо адекватной достаточности).

Ложные представления о том, что программное обеспечение должно показать, как надо управлять клиентскими отношениями. Как только выбор CRM отдается целиком IТ-подразделению (под ошибочным лозунгом бизнеса «это же информационная технология — пусть они и отвечают»), этот процесс тут же начинает вестись без учета уровня зрелости бизнес-подразделений, и анализ стратегических потребностей подменяется закупкой «впрок» (а вдруг бизнесу понадобится — тогда и к IT претензий не будет).

Совет: Избегать крайностей, то есть покупки «образца» (самых сложных и, со ответственно, дорогих CRM «масштаба предприятия») или покупки самых дешевых систем, то есть развитых контакт-менеджеров. Нехватка информации при переизбытке информационных систем.

В IT-системах накоплено огромное количество данных, но их качество и степень трактовки в интересах клиентской работы оставляют желать лучшего. Чрезмерные усилия направляются на создание «совершенной» информации (ввод и обеспечение полноты и актуальности многочисленных клиентских чанных многократно в ущерб эффекта it их использования для индивидуального обслуживания клиентов).

Совет: Выделите те 20% критически-важных данных, что незамедлительно дадут более 50% отдачи (от оперативных решений в интересах клиентов и контроля за их должной реализацией), откладывая на более поздние этапы ввод дополнительной информации в интересах маркетинга и других «не продающих» подразделений. При этом на каждый байт подлежащих вводу пользователем критических сведений организация должна предложить не менее трех-пяти байт необходимой ему информации.

Откладывание CRM-проектов до замены ERP

Многократное успешное внедрение CRM-системы SalesLogix в организациях разной величины (вне какой-либо связи с очередностью замены ABC/ERP) под твердило увеличение эффективности ведения сделок на основе заложенных оптимальных регламентов. С опережением снижается риск нецелевых затрат на сбытовые и маркетинговые акции. Упрощается управление большим объемом заданий при увеличении степени индивидуализации работы с клиентами и степени «профилактики» конкуренции про дающих подразделений. Хорошо прогнозируются финансовые результаты работы, обеспечивается консолидация ин формации «вокруг клиента».

Совет: CRM технология это именно катализатор успеха (а не просто дополнение ERP).

Нечеткое отделение обычных и VlP-cepвисов в офисах (особенно в небольших организациях) даже на уровне маршрутов движения клиентов.

Совет: Клиенты не равноценны, поэтому важно разделить потоки, а главное — выделить уровень обслуживания «наиболее ценных» на фоне остальных клиентов.

1. Хотя доля лицензий может составлять до 50% стоимости, CRM-технологии являются катализатором, то есть своеобразным «клеем», собирающим воедино различные элементы клиенто-ориентированных изменений. Причиной неудач является преобладание «узкого» подхода к внедрению CRM, то есть стремление ограничить изменения несколькими размерностями CHARM, сводя их к внедрению собственно программного обеспечения.

2. Обнаружены уровни зрелости только из первой и, незначительно, из второй группы. Более крупные (универсальные) организации демонстрируют более высокие показатели индексов зрелости, чем менее крупные (специализированные). Клиентская ориентация начинает рассматриваться как ключ к долгосрочному росту и прибыльности, но в полной мере ощутить ее плоды можно, лишь достигнув третьей группы зрелости.

3. В успешных проектах диссонанс в уровнях гармоничности развития практически не заметен — индексы зрелости гармонизированы (соответствуют одному уровню развития). Это важно, так как серьезные различия хотя бы в двух размерностях могут практически обесценить прирост интеллектуального капитала!

4. Кажущаяся логичной последовательность усилий «сначала стратегия, потом анализ клиентской базы и, наконец, персонализация и кастомизация предложений» на практике не наблюдается. Внедрение осуществляется не последовательно «по нарастающей», а итерационно (чтобы сложный процесс стратегической переориентации не вызывал отторжения персонала и постоянно адаптировался к идущим организационным изменениям).

5. Организации-«пионеры» реализуют масштабный тираж операционных систем, одновременно распространяя рабочие места на все смежные подразделения. Переплетение бизнес-процессов с СРМ- «базисом» позволяет им обобщить лучший опыт маркетинга и продаж и, тем самым, развивать главный актив XXI века — клиентскую базу.

6. Модель CHARM доказала пригодность для аудита текущего уровня зрелости как в абсолютном исчислении (индекс зрелости), так и в относительном (применительно к оценкам конкурентов и среднеотраслевого уровня). Полноценный аудит CRM-зрелости — это представление результатов в форме интегрального индекса на базе 8-ми блоков, 32-х размерностей, десятков параметров аудита применительно к 7-ми уровням зрелости. Однако знание уровня CRM-зрелости не содержит рекомендаций по дальнейшим действиям — для этого необходим проектный бизнес-консалтинг. По его результатам формулируются цели следующей итерации проекта: приоритеты изменений, критерии успеха, сроки и, соответственно, параметры инвестиций.