Всем привет! Сегодня я расскажу Вам про реальные способы заработка в интернете без вложений! И это будут не какие-то теоретические схемы, которые в потенциале могут дать Вам результат. Это действительно настоящие способы, на которых я заработал себе на квартиру. А если вы вникнете в суть, то эти способы позволят уйти Вам с нелюбимой работы. Заработок по большей части происходит на партнерском вознаграждении от размещения ссылок в статьях на посещаемых сайтах типа того, на котором Вы читаете эту статью и ему подобных. Но чтобы заработать много нужно будет работать и это не кнопка «бабло». Однако, если Вы вникнете в суть, можно превзойти доходы, которые большинство получают на нелюбимых работах. Всё это более чем реально!

реклама

Обязательно посмотрите видео и подпишитесь на мой YouTube канал Делай Деньги в Интернете. Там будет очень много полезной информации про заработок! Так же подписывайтесь на мой телеграм канал Делай Деньги в Интернете, чтобы ничего не пропустить! Поехали!

реклама

реклама

Далее более популярное направление, которое позволило многим уйти с работы и делать деньги только в интернете. Но нужно помнить, если направление популярно, значит там есть большая конкуренция. Это конечно же партнерская программа ЕPN и оффер Али. Давайте посчитаем, сколько у меня получилось здесь заработать. Если сложить все вместе, то получается 33322 доллара за год и это только с одного направления заработка. Умножаем это в среднем на 65 и получаем квартиру, заработанную за год в интернете. Всю статистику я привёл в видео, которое можно посмотреть выше.

реклама

Далее также наверное одна из самых популярных партнерских программ, которая называется admitad. Здесь я всегда привожу в пример значение в левом верхнем углу экрана, которое каждый день обновляется. Для мотивации: максимальный заработок одного веб-мастера за один день составлял 32 млн руб! Или примерно две Ваши жизни в финансовом эквиваленте, когда вы ходите на работу. За 1 день! Это не за год или месяц! Это за 1 день! В среднем 4-6 млн в день зарабатывает один топовый креативный веб-мастер. Именно поэтому мы можем оторвать отсюда очень и очень крупный кусок пирога и зарабатывать здесь 160-200 тысяч руб в месяц. И это не настолько сложно, насколько Вы можете подумать. Всё зависит от Вашего креатива и умения привлекать аудиторию.

Напоследок можно оставить партнёрские программы всех бирж и обменников. Это действительно более чем реальный способ сформировать себе пассивный доход, естественно перед этим немного поработав. У каждого это займёт определённое количество времени, но если постоянно заниматься, это обязательно принесёт результат. На биржах проходят многомиллиардные обороты, и с комиссии пользователей можно очень неплохо заработать. Всё будет зависеть от величины Вашей структуры. В видео я дал лишь несколько популярных бирж, на которые Вы можете приглашать своих партнёров.

Как накопить на квартиру: без ипотеки и с ипотекой

Людей, способных сразу купить себе недвижимость, очень немного, поскольку это требует существенных финансовых затрат. Вместе с экспертами разбираемся, как можно накопить деньги на квартиру или на первоначальный взнос по ипотеке.

Эксперты в статье:

Самое реальное — копить на первый взнос по ипотеке

По данным Росстата, в первом полугодии 2021 года среднедушевой доход в Москве составил 81,7 тыс. руб. За вычетом прожиточного минимума (18 тыс. руб. в месяц) и при отсутствии глобальных трат среднестатистическая семья заработает за год порядка 1,5 млн руб. Средняя стоимость квартиры в новостройках массового сегмента в августе 2021 года достигла 12,7 млн руб. Если предположить, что семья откажется от всех расходов, за исключением самых необходимых, ей потребуется 8 лет и 6 месяцев (без учета инфляции), чтобы накопить на жилье.

«Целесообразнее откладывать средства на первоначальный взнос. Приняв его в размере 20% от средней стоимости квартиры (2,5 млн руб.), получим, что собрать деньги на эту цель можно за 1 год и 8 месяцев», — считает управляющий партнер компании «Метриум» Надежда Коркка.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос. Но стоит учитывать, что зачастую ее продажа может затянуться надолго. Именно поэтому в последние годы набирает популярность такая услуга, как трейд-ин. Это упрощает процесс покупки и позволяет избавиться от хлопот, связанных с продажей старой квартиры. Но цена продаваемой старой квартиры в таком случае может быть на 5–10% ниже, чем на рынке.

«Если выбор пал на ипотеку, то в идеале стоит накопить на весомый первоначальный взнос, чтобы чувствовать себя более уверенно. Из плюсов — это фиксация цены квартиры. Нет рисков, что при стабильном размере зарплаты цены на жилье вырастут в разы и покупка станет неподъемной для семейного бюджета, а инфляция не уменьшит сбережения, которые будут вложены в покупку. В то же время существенным минусом остается переплата банку», — говорит руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров.

Главное — спланировать бюджет

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег либо на квартиру, либо на первоначальный взнос по ипотеке.

Шаг 1 — погасите все долги как можно быстрее. Любые накопления бессмысленны, когда есть другие долги, которые надо отдавать.

Шаг 2 — спланируйте расходы так, чтобы не жить на хлебе и воде. Зачастую идея долгосрочных накоплений срывается из-за того, что люди слишком «затягивают пояса». И через некоторое время жизнь в условиях такой жесточайшей экономии становится невыносимой.

Шаг 3 — составьте четкий финансовый план. В подавляющем большинстве случаев бессистемные накопления ни к чему не приводят.

Шаг 4 — поставьте на смартфон приложение, которое позволяет следить за собственными расходами. Увидев в итоге картинку своей потребительской корзины, можно легко обнаружить бесполезные траты. Иными словами, избегайте эмоциональных покупок.

Как копить и где хранить

Банковский вклад

Плюсы:

Минусы:

Наличные

Плюсы:

Минусы:

Инвестиции

Плюсы:

Минусы:

При банковском вкладе самый высокий процент чаще всего предлагают банки второго или третьего эшелона, зачастую не отличающиеся стабильностью и не имеющие должного запаса прочности. Открытие вклада в них на значительную сумму может нести в себе риск. Кроме того, существенный доход можно получить только при пополнении вклада на несколько миллионов рублей, отмечает Надежда Коркка.

При инвестициях в ценные бумаги, по словам эксперта, необходимо учитывать, что без серьезного погружения в данный вопрос или делегирования процесса квалифицированному специалисту не стоит рассчитывать на существенный доход. Перед тем как решиться на покупку акций, требуется тщательно оценить все за и против, рекомендует Надежда Коркка.

«Копить наличные — наименее предпочтительный вариант. Причина проста: цены растут, а деньги имеют свойство обесцениваться в течение времени. Соответственно, собранной за несколько лет суммы может не хватить на желаемый вариант», — говорит эксперт.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Можно подходить к исполнению своей мечты о квартире поэтапно. Например, вы мечтаете жить в трехкомнатной квартире бизнес-класса в пределах Третьего транспортного кольца, но денег даже на первоначальный взнос по ипотеке на эту квартиру не хватает. Логичнее всего вложить имеющиеся средства в квартиру попроще, пожить в ней, а потом, со временем, продать ее и приобрести следующую, которая приблизит вас к исполнению мечты.

При этом можно двигаться и в локации. Если предположить, что вы начали с Подмосковья, то нужно понимать, что в каких-то городах нет смысла покупать квартиру для дальнейшей перепродажи с целью получения прибыли, а в каких-то вы получите двукратный рост цен. Например, в Одинцово почти любые квартиры подходят под последующую перепродажу.

Самый простой вариант, по мнению руководителя департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергея Коврова, — вложить накопления в облигации. Суть инвестирования проста — фактически средства выдаются в долг государству или компании, а через несколько лет можно забрать сумму займа и проценты, которые зачастую выше, чем на обычных вкладах, поясняет эксперт.

«Тем, кто изучает рынок акций, можно попробовать свои силы на бирже: вложить разные суммы в покупку акций разных компаний. Новичкам не рекомендуется рисковать и входить в непредсказуемые проекты. Лучше набраться опыта, покупая так называемые голубые фишки, то есть акции тех компаний, которые показывают постепенный, но стабильный рост. Сомневающиеся в своих силах могут обратиться за консультацией к брокеру», — говорит Сергей Ковров.

Банковские вклады подходят для среднесрочных перспектив и выбор программ тут достаточно широк. По словам эксперта, выбирать можно по наиболее удобным для конкретного случая параметрам: возможности частичного снятия, внесения определенных сумм ежемесячно, сроки вкладов.

Для краткосрочных целей можно использовать накопительные счета или просто складывать наличные в копилку. «Тут не обойтись без принципа «не хранить все яйца в одной корзине». Распределите доходы по разным накопительным каналам. Это будет безопаснее и эффективнее», — добавляет Сергей Ковров.

Сколько откладывать

По мнению экспертов, каждая семья должна решить самостоятельно, сколько им ежемесячно откладывать на квартиру. Это зависит от многого: наличия детей, финансовых и карьерных перспектив, грядущих дорогостоящих расходов (смена машины, ремонт жилья, сложная операция). Но для скорейшего накопления на первоначальный взнос по ипотеке или на покупку жилья необходимо откладывать не менее 30–50% от общего бюджета.

При накоплении поможет автопополнение

Это удобная опция, благодаря которой банковский вклад будет пополняться с определенной периодичностью и на конкретную сумму, установленную самим клиентом. По словам экспертов, автопополнение счета должно применяться наряду с контролем расходов, ведением бюджета и т. д.

Подработка как способ накопления

Наличие подработки позволит быстрее скопить требуемую сумму. Это главный плюс. Но к ее выбору стоит подойти тщательно, так как из-за перегрузок может снизиться продуктивность на основном месте работы. К тому же не все работодатели лояльно относятся к подобным действиям своих сотрудников.

5 способов собрать деньги онлайн

Эта статья для людей, которым нужны деньги на какое-либо дело и которые считают допустимым просить их у незнакомых людей в интернете. Она расскажет о вариантах технической реализации этого процесса и о площадках на которых следует размещаться для максимально эффективного сбора средств.

И разговор не о стартапах и Kikstarter. Люди в мире успешно собирают средства на что угодно: издание книг, выпуск альбомов, семейные путешествия, фотосессии для лысых мышей.

Яндекс.Деньги

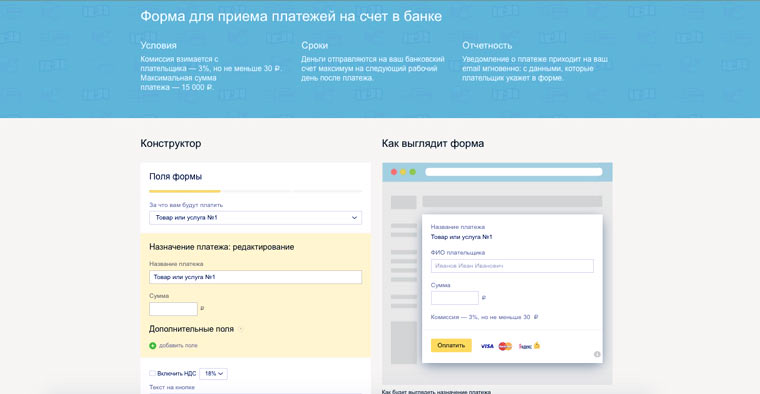

Вариант для тех, у кого есть свой сайт с лояльной российской аудиторией и ИП/ООО. На сервисе можно сконструировать форму для приема пожертвований, получить ее html-код и вставить на свой сайт рядом с эмоциональным текстом о своей просьбе.

Посетители смогут поддерживать вас финансово множеством способов. В месяц можно принять не более 300 тысяч рублей. Если вы рассчитываете собрать больше, то следует завести аккаунт в Яндекс.Кассе.

Прием денег: банковские карты, QIWI, наличные, Яндекс.Деньги, WebMoney, Сбербанк Онлайн, Альфа-Клик, баланс мобильного телефона.

Вывод денег: на банковский счет или Яндекс.Кошелек.

Комиссия: 3% (взимается с плательщика).

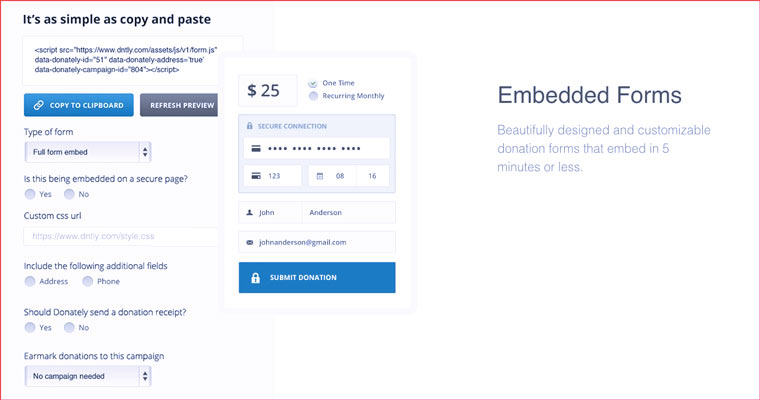

Donately

Этот сервис принимает деньги только с банковских карт и выводит их только на счета, подключенные к системе Stripe. Но, во-первых, у кого-то из читателей они должны быть, а во-вторых, Donately очень интересный стартап, о котором стоит знать.

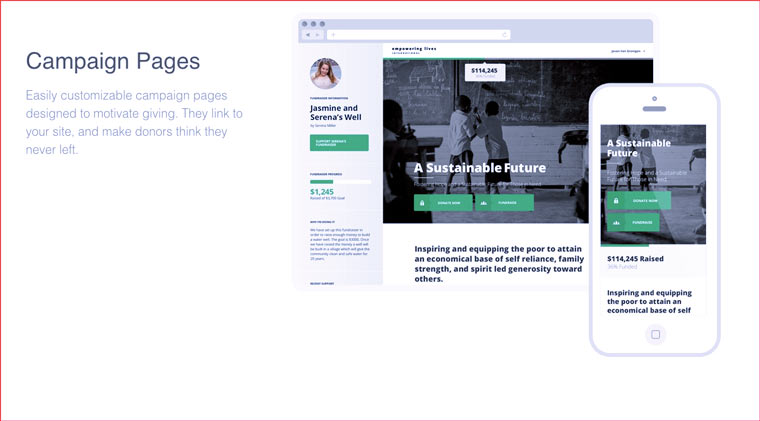

На нем можно не просто создать форму для приема денег, но и сверстать полноценную страницу кампании по сбору средств с помощью шаблонов. Принимать можно как разовые пожертвования, так и ежемесячные.

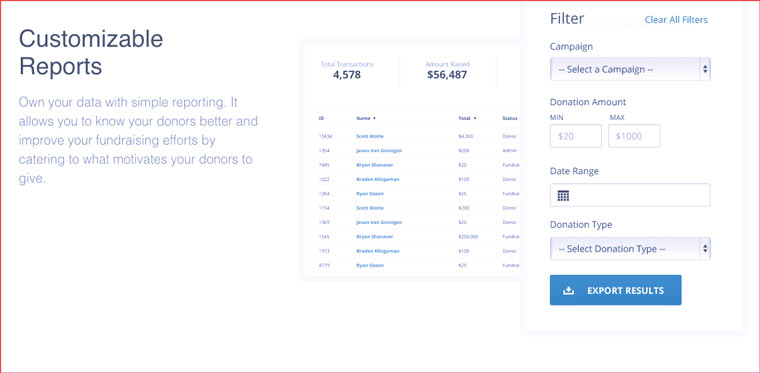

После оплаты картой человек автоматически получает написанное вами благодарственное письмо. На странице статистики можно следить за ходом своих кампаний по сбору средств и анализировать их.

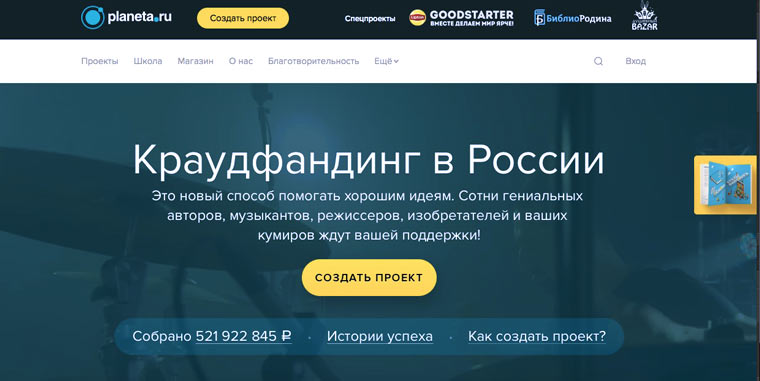

Planeta.ru

Российская краудфандинговая платформа №1. За 4 года сайт собрал более полумиллиарда рублей. Средняя величина пожертвования составляет полторы тысячи рублей. 30% всех опубликованных проектов собрали желаемую сумму. Все размещения проверяются строгими модераторами. Каждый проект контролирует куратор.

Planeta.ru посещает более полумиллиона уникальных посетителей в месяц. Людей привлекают интересные и развернутые описания проектов, ссылки на которые их создатели размещают в соцсетях. Охотнее всего люди дают средства на помощь больным детям и выпуск новых альбомов известных музыкантов.

На сервисе принято уведомлять спонсоров о ходе проекта и дарить подарки за крупные суммы пожертвований. Например, футболку со своим логотипом тем, кто внес более 2000 рублей.

Прием денег: Альфа Банк, QIWI, Яндекс.Деньги, «Единый Кошелек», Best2Pay.

Вывод денег: банковский счет.

Комиссия: 10%.

Другие российские краудфандинговые площадки:

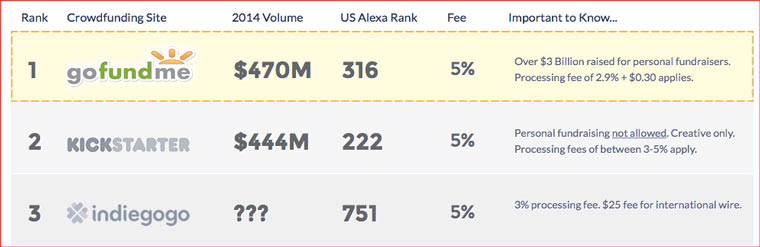

Если в русскоязычном интернете краудфандинговые пожертвования пока измеряются в сотнях миллионах рублей, то в англоязычном масштабы совсем другие. Совокупные сборы только трех самых самых популярных площадок превышают 5 миллиардов долларов.

На Kikstarter можно собирать деньги только имея идею какого-то продукта и твердое намерение его реализовать. А вот на сайтах, которые находятся на первом и третьем месте, можно собирать деньги на что совесть позволит. Остановимся на них чуть подробнее.

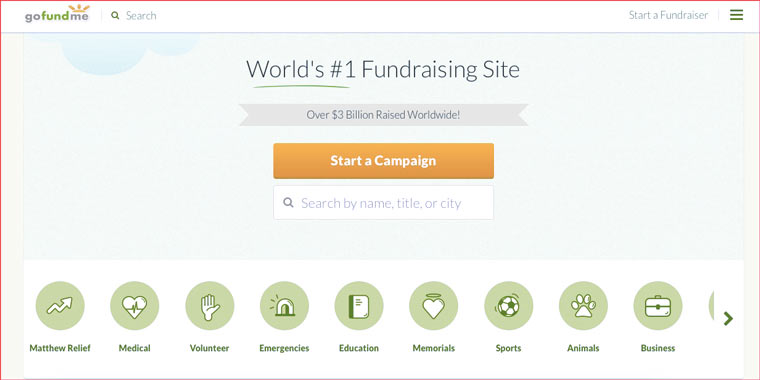

GoFundMe

Прием денег: банковские карты.

Вывод денег: банковский счет.

Комиссия: 6.4%.

IndieGoGo

В 2011 году был рожден первый в мире ребенок, средства на зачатие которого были собраны с помощью краудфандинга. Кампания проходила именно на этом сайте. Читать IndieGoGo гораздо интереснее чем GoFundMe, так как оригинальные проекты отображаются в первую очередь.

Хотите ли вы внести свой вклад в становление модельной карьеры лысого мышонка Людвига?

Прием денег: PayPal.

Вывод денег: PayPal.

Комиссия: 5%.

Если вам нужны деньги на что-то действительно важное, то стоит подумать о переводе и размещении описания своей идеи на англоязычных площадках. Если аналогичные проекты уже собрали деньги, то и вашему может повезти. Помимо двух вышеупомянутых можно попробовать и другие площадки из американского ТОП-10:

Веду блог в интернете и хочу собирать деньги с читателей

Решил заняться общественной деятельностью. На это нужны деньги. Хочу собирать их через сайт: буду публиковать там разные статьи и видео, а посетители и мои сторонники будут добровольно платить, кто сколько захочет. Видел, что на некоторых сайтах так делают — собирают пожертвования.

Как правильно это оформить с точки зрения закона? Нужно ли платить налоги с этих перечислений? Могу ли я получать их как физлицо или нужно зарегистрировать фирму?

Как можно тратить эти деньги и нужно ли за них отчитываться? Если я потрачу эти деньги на свой отпуск, что тогда будет? А если найму сотрудников, смогу платить им зарплату из этих пожертвований?

Чем вообще пожертвования отличаются от подарков и дохода?

Здравствуйте, Алексей. Вы можете собирать деньги от пользователей сайта. Можно снимать видео, получать деньги от сторонников и тратить на себя. Можно собирать деньги на благотворительность. Или учредить фонд, который будет заниматься общественно полезной деятельностью и получать поддержку от неравнодушных людей.

Попросить о поддержке проекта и получить ее

Допустим, вы снимаете видео, пишете статьи и размещаете все на своих каналах или сайте. Эти продукты необязательно должны быть общественно полезными и помогать кому-то. Просто они нравятся людям. Где-то на сайте вы размещаете форму или текст с просьбой поддержать ваш проект или лично вас.

Такие переводы сейчас называют донатами. С точки зрения закона донат — это подарок. Кто угодно сможет посмотреть ваши видео и прочесть статьи, но только желающие переведут деньги. Взамен они ничего не получают и ни на что не рассчитывают. В момент перевода денег они фактически заключают с вами договор дарения.

Как тратить. Это не пожертвования и не благотворительные взносы. Ваши посетители должны понимать, что не могут чего-то требовать в ответ на переводы или ставить условия. Это денежный подарок. Можно потратить эти деньги на что захочется и ни перед кем не отчитываться.

Налоги. Любой подарок — это доход. Но если вы получили в подарок деньги от поклонников проекта, подавать декларацию и платить НДФЛ не нужно.

Принимать пожертвования от людей или компаний

Пожертвование — это частный случай дарения, но с особенностями. Обычные денежные подарки можно получать на что угодно: они всегда безвозмездные и безусловные. Тратите куда захотите.

Чтобы денежные переводы стали пожертвованием, они должны идти на общеполезную цель, например на съемку полезных роликов, издание книги.

Списка общественно полезных целей в законе нет, есть только термин.

Но нельзя любую цель выдать за общественно полезную и на этом зарабатывать. Например, сайт о борьбе с коррупцией, стартапах, бездомных животных, тяжелых заболеваниях, с обучающими видео, рассказами об искусстве или инструкциями для потребителей — это, скорее всего, общественно полезная цель.

Если на сайте рассказывают, как ухаживать за кошками элитных пород, разбираться в алкоголе или делать красивый маникюр — это хоть и интересно, но к общественно полезным целям, скорее всего, не относится.

Оформление. Чтобы принимать пожертвования, можно зарегистрировать общественную организацию или фонд. Этот вариант подойдет, если вы хотите масштабно собирать деньги на общеполезные цели, получать гранты и помощь не только от людей, но и от компаний. Он намного сложнее, чем донаты: нужно вести отчетность и тратить деньги только на определенные цели. Вам придется отдельно учитывать свои доходы и отдельно — пожертвования.

Вместо денег вам могут предлагать пожертвования имуществом или услугами. Так тоже можно. Но обязательно составляйте договор и акт, чтобы потом не оказалось, что взамен от вас ждут денег или рассчитывают на рекламу на сайте.

О том, как вы тратите пожертвования, нужно отчитываться. При этом вы можете получать зарплату, нанимать сотрудников, содержать редакцию, приглашать операторов, покупать канцтовары в офис и оплачивать коммунальные услуги. Можно покупать сотрудникам ДМС и обучать их на платных курсах. Необязательно использовать деньги только на помощь больницам, школам, приютам или музеям. Если все вместе вы занимаетесь общественно полезным проектом, это будет целевое расходование.

Налоги. Если вы все сделали как надо и использовали пожертвования на общеполезные цели или уставную деятельность фонда, платить с пожертвований налог на прибыль не придется. Пожертвования могут перечислять организации, предприниматели, люди, некоммерческие организации и даже государство.

Пожертвования, которые использовали не для уставных целей общества или целей пожертвования, считаются внереализационными доходами фонда. С них придется платить налог на прибыль.

Если будете принимать пожертвования как физлицо, а потратите деньги на личные нужды, тоже придется платить налог. Или вас заставят эти деньги вернуть. А могут даже признать мошенником. С подарком бы так не получилось: его нельзя отменить и потребовать назад из-за того, что деньги как-то не так потратили. Пожертвования — это благороднее, чем просто подарок, но у вас появятся обязательства и хлопоты. Один только раздельный учет чего стоит.

Сложновато

Если соберетесь принимать пожертвования:

Не путайте пожертвования с благотворительными взносами. Это похожие термины, но там свои нюансы: для благотворительности есть конкретный список получателей и целей. Могут появиться компании, которые захотят указать в договоре, что перечисляют вам благотворительный взнос. Компании могут преследовать свои интересы, но вам на это нельзя соглашаться без консультации с юристом.

Найти спонсора

Когда ваш сайт станет популярным, к вам начнут обращаться спонсоры. Обычно они предлагают деньги в обмен на какую-то услугу, статью или видео. Это тоже способ получить деньги для себя и на развитие проекта. Вы делаете то же, что обычно, но кто-то вам за это платит.

Спонсорство — это не подарок, не благотворительность и не пожертвование. Спонсор перечисляет вам деньги, а взамен вы размещаете у себя его рекламу: даете ссылку в статье, упоминаете название в видео, держите в руках телефон с логотипом или надеваете фирменные кроссовки.

Это не значит, что спонсорство в вашем случае не подойдет. Какая-то компания может не согласиться перечислить деньги просто так и делать пожертвование, а вот выступить спонсором ей будет выгодно. Тогда она просто удержит у вас 13% НДФЛ при выплате, потому что будет налоговым агентом. Нужно оформлять такие деньги правильно и не маскировать доход под подарки и пожертвования.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

В какой валюте копить деньги на квартиру. Рекомендации экспертов

Однако, 10 августа российская валюта снизилась к доллару и евро, несмотря на позитивные настроения на мировых площадках и рост цен на нефтяном рынке. Курс доллара превысил ₽74, курс евро ₽87,1. При этом эксперты предсказали ослабление доллара ниже ₽70 к концу года.

Спросили у аналитиков, в какой валюте лучше всего копить деньги на квартиру и открывать ли депозит в банке.

«Решением может стать бивалютная корзина»

Татьяна Школьная, заместитель директора Института налогового менеджмента и экономики недвижимости НИУ ВШЭ:

— Если копить-сберегать заработанные деньги, защищать их от инфляции, рекомендуется выбирать ту валюту, которая в конкретный момент времени наиболее стабильна. Решением может стать бивалютная корзина, или можно выбрать три вида валют, например, рубль, доллар, евро. При этом важно понимать, что в текущей экономической ситуации за курсами валют стоит наблюдать более внимательно, чем раньше. Тем более, что глобальная экономика еще находится в турбулентном режиме.

Хорошим решением в данном случае могут стать депозит и/или накопительный счет. Для этих целей мы рекомендуем выбирать банки с наивысшим рейтингом надежности. Важно не забывать, что вы именно сохраняете заработанные деньги, а не пытаетесь заработать на депозитах или других инструментах. В этом случае мы не рекомендуем использовать с целью сбережения какие-либо другие инструменты, кроме депозитов и накопительных счетов.

Еще одна рекомендация — соблюдение личной финансовой дисциплины. Необходимо определить часть дохода, которую можно ежемесячно откладывать для покупки недвижимости, и строго соблюдать график в течение года, чтобы протестировать себя на возможность жить в таких условиях ближайших 10-15 лет. В любом случае этот период очень важен, как для накопления на покупку недвижимости или на первый взнос, если вы решите через год–полтора взять ипотеку. За это время у вас появится возможность проверить свою финансовую дисциплину».

«Лучше выбрать евро или доллар»

Ярослав Кабаков, директор по стратегии ИК «ФИНАМ»

— Выбор валюты для накоплений на покупку недвижимости будет зависеть многих переменных: от суммы, которую предстоит накопить, периода накопления и выбираемых инструментов. Если просто откладывать средства «под подушку», то лучше выбрать евро или доллар, инфляция в Еврозоне и США ниже, чем в России, и ваши накопления будут обесцениваться чуть медленнее, чем в рубле.

Однако если вы размещаете средства в финансовые инструменты: облигации или более рискованно — в дивидендные акции, то лучше выбирать рубль, так как процентные ставки в России выше, чем в Европе и США. Сами дивиденды с каждым годом компании платят все выше и охотнее. Если ваши накопления предполагает период более трех лет, то безоговорочным лидером будет выбор индивидуального инвестиционного счета и возможность вернуть уплаченный НДФЛ на инвестируемую сумму до 400 тыс. руб., при условии, что у вас имеется «белая» зарплата».

«Основную часть средств в рублях, а часть — в валюте»

Алексей Комисаров, директор по исследованиям аналитического центра НАФИ:

— Выбор валюты будущих накоплений на квартиру зависит от периода, в течение которого предполагается делать накопления. Если вы планируете покупать квартиру через год или раньше, можно довольно уверенно рассчитывать на то, что рубль не сдаст своих нынешних позиций и, скорее всего, даже подрастет по отношению к доллару (по причине восстановления мировой экономики после пандемического спада и намечающегося роста цен на энергоносители). Если же период накоплений больше (несколько лет), конечно, следует диверсифицировать риски и хранить основную часть средств в рублях, а часть — в валюте.

Хороший инструмент для хранения сбережений — накопительный счет. Процентная ставка не сильно отличается даже от самого выгодного срочного вклада, а возможность снятия денег в любой момент без потери процентов добавляет свободы — ведь выгодная квартира может подвернуться в любой момент, средства должны всегда быть наготове. При этом важно внимательно ознакомиться с условиями накопительного счета при его открытии. В некоторых банках привлекательная ставка применяется только при высоком обороте средств по счету. Следует обязательно сравнить условия по накопительному счету и по депозиту.

При открытии вклада в банке, нужно помнить про максимальную сумму, покрываемую системой страхования вкладов. Если эта сумма превышает 1,4 млн руб., следует открыть вклады в разных банках. Разумеется, проверив их участие в Системе страхования вкладов. Иные формы накопления: драгметаллы, ценные бумаги — более высокий риск, едва ли он оправдан в случае накопления средств на покупку квартиры».

«В трех стандартных валютах»

Андрей Соловьев, директор департамента городской недвижимости Knight Frank:

— Мы рекомендуем держать деньги в трех стандартных валютах — евро, доллары, рубли, а также в четвертой — в твердых метрах (если есть такая возможность). Открывать счета лучше в крупнейших системообразующих банках.

В настоящий момент выгодно покупать прямо сейчас, потому что рынок находится на минимальных значениях. Все мы знаем главное инвестиционное правило: покупай на минимуме, продавай на максимуме.

Таким образом, сейчас я бы рекомендовал прибегнуть к условиям банка, взять в рублях ипотечный кредит, который будет находиться на уровне 7-8% и имеет тенденцию к снижению, приобрести желаемую недвижимость и уже сейчас начать там жить и ею пользоваться. Либо можно войти в сделку по строящемуся дому, где инвестиционная составляющая точно будет более высокая, и на выходе получить определенную доходность за счет капитализации дома».