7 советов, как согласовать перепланировку в ипотечной квартире

Всегда может оказаться, что в квартире, купленной в ипотеку, расположение внутренних помещений не устраивает хозяина. В этом случае перепланировка становится единственным способом улучшить жилье, сделав его более комфортным. Но заемщики зачастую не знают, как законно согласовать и провести работы, если квартира в залоге у банка.

Юристы дали советы, как и при каких условиях можно сделать перепланировку ипотечного жилья, которое находится в залоге у банка.

Совет № 1. Помните, что собственником квартиры является банк

Общие правила перепланировки закреплены в ст. 25 Жилищного кодекса РФ. Для москвичей действует отдельное постановление правительства Москвы «Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

Но важно помнить, что, пока кредит не погашен, фактическим владельцем является не заемщик, а банк, с которым заключен договор, подчеркнул Баранов. Если вы не сможете оплатить ипотеку, у банка будут все законные основания вернуть залоговую квартиру, напомнил он.

Совет № 2. Внимательно изучите договор

Проведение перепланировки ипотечной квартиры возможно, но есть ряд нюансов. Первое, что нужно сделать, перед тем как проводить существенные изменения в квартире, — это изучить договор об ипотеке и понять, нет ли там прямого запрета на перепланировку, рекомендует Баранов. Юрист отметил, что если такого запрета нет, то нужно изучить, что заемщик вправе делать с помещением.

«Возможно, там будет формулировка о проведении косметического ремонта, замене дверных конструкций и проемов или что-то другое. Также важно детально изучить раздел ответственности сторон, чтобы обезопасить себя от лишних убытков», — рекомендует глава компании «Достигация».

Совет № 3. Получите разрешение банка

После того как вы убедились, что в договоре нет запрета на перепланировку, нужно получить письменное согласие банка, рассказала глава агентства недвижимости «ТрендХаус» Ксения Аверс. Она отметила, что, скорее всего, кредитная организация потребует, чтобы после проведенных работ не снизилась рыночная стоимость объекта и его ликвидность.

«Если вы решите сделать необычную планировку, то банк согласия точно не даст. Ведь такие варианты варианты будут на любителя при продаже. Это значит, что если вы не рассчитаетесь по ипотеке и банку придется продавать квартиру, найти покупателя будет сложно и кредитная организация выручит меньше денег», — пояснила эксперт.

Совет № 4. Подготовьте техническое заключение

Перед тем как обратиться в банк за разрешением, необходимо разработать проект перепланировки и подготовить техническое заключение, рассказала адвокат частной практики Ольга Благовещенская. По ее словам, техзаключение и проект можно получить в любой юридической компании, которая специализируется на сделках с недвижимостью.

Это платная процедура. По словам юриста, иногда также требуется привлечение независимой оценки будущей перепланировки, чтобы подтвердить ее безопасность и исключить все риски.

Совет № 5. Напишите официальное письмо в банк

Чтобы получить разрешение, в банк необходимо направить официальное письмо с пакетом документов, в том числе техзаключением и проектом перепланировки, подчеркнула глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина.

«Банк обязан рассмотреть ваше заявление и дать письменный ответ. Скорее всего, согласие от кредитной организации будет платной услугой, поэтому придется потратиться еще до начала работ по переустройству жилья», — объяснил Артем Баранов.

Совет № 6. Обратитесь в жилищную инспекцию

С разрешением банка и остальными документами необходимо обратиться в жилищную инспекцию или администрацию города, рассказал глава юридической компании «Достигация». Он уточнил, что только после того, как жилищная инспекция или администрация даст согласие на проведение перепланировки ипотечной квартиры, можно заводить бригаду рабочих и начинать строительные работы.

«До этого момента начинать работы в ипотечной квартире не советуем, так как риски очень большие. От желания осуществить перепланировку до ее реализации пройдет не меньше четырех месяцев», — резюмировал Баранов.

Совет № 7. Помните, что банки против перепланировок

Банки неодобрительно относятся к перепланировкам ипотечного жилья, так как объекты с произведенной реконструкцией могут быть менее рентабельными, чем без нее, уточнила Митрошина. Кроме того, по ее словам, кредитор не может проконтролировать, довел ли заемщик до конца процедуру перепланировки. «Если ипотечный заемщик не справится с кредитным обязательствами, квартира будет продана на торгах, и есть риск, что планировка не будет завершена. Поэтому банки изначально избавляют себя от такой ответственности», — пояснила юрист.

Банки допускают перепланировку, если страховая компания, которая производила страхование недвижимости, дает добро, получив подтверждение оценщика, что объект после перепланировки прибавит в цене, уточнила юрист. По ее словам, это очень редкие случаи и опираться на них не стоит.

Как можно прописаться в ипотечную квартиру в 2021 году: особенности прописки детей и родственников

Прописка в ипотечной квартире – процесс, регулируемый паспортной службой и законодательством. Кредитное учреждение также контролирует процедуру, учитывая то, что оно выступает в роли держателя залога и заинтересовано в сохранении его ликвидности. Для оформления клиенту требуется собрать полный пакет документов и совместно с прописываемыми гражданами посетить государственный орган.

Основные сложности возникают при регистрации третьих лиц, связано это с большими рисками для залогодержателя. Дело в том, что кредитор заинтересован в сохранении ликвидности своих активов, потому может выдвигать некоторые требования и устанавливать ограничения. Знание того кого и при каких условиях можно прописаться в ипотечную квартиру поможет сэкономить кучу времени в перспективе.

Правовые аспекты

В законодательстве Российской Федерации сказано, что собственником обременённой ипотекой недвижимости числится заемщик, а держателем залога – банк. По этой причине государство не устанавливает прямых ограничений при прописке граждан, возлагая всю ответственность на кредитное учреждение, выдавшее жилищную ссуду.

В связи с отсутствием законодательной информации по данному вопросу, паспортные службы вправе устанавливать внутренние требования к процедуре. В качестве примера можно рассмотреть ситуацию в Москве: постановление №859-ПП, гласит, чтобы прописаться в ипотечной квартире, понадобится официальное одобрение кредитора.

Государственное требование не соответствует распорядку ФМС, потому что сотрудники данного учреждения не требуют разрешения.

Каждый плательщик обязан учитывать предъявляемые условия залогодержателя к данной процедуре. Если в кредитном договоре прописывается, что залогодатель обязан получить согласие при прописке, то это условие нужно выполнить, несмотря на регламент ФМС.

Во избежание дальнейших сложностей, лучше заранее получить разрешение банка.

Регистрационные особенности

Кредитор заинтересован в сохранении ликвидности залога, потому, чтобы обезопасить себя от дополнительных рисков, может наложить вето на любое обременение квартиры без официального разрешения. При этом, он не ограничивает заемщиков в отношении реализации права на регистрацию родных и близких. Прописаться в ипотечной квартире можно без лишних сложностей.

Ограничения

Банковские учреждения во время составления ипотечного договора, оговаривают с заемщиком пункт, обязывающий выписать малолетних детей в случае невыплаты жилищной ссуды. На этапе перепродажи недвижимости возникает множество сложностей, связанных с зарегистрированными несовершеннолетними гражданами. Дело в том, что впоследствии, они вправе претендовать на долю недвижимости, даже не проживая там.

Также, при регистрации в ипотечной квартире родственников, у собственника возникают некоторые трудности. Причина этого в том, что банк для сохранения ликвидности жилья и уменьшения рисков, отказывает гражданам в регистрации, ограждая себя от проблем в случае неисполнения кредитных обязательств.

При несоблюдении оговоренных условий, кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка ссуды.

Когда можно прописаться

Каждый заемщик, получив документы на жилье и оформив свидетельство о праве собственности, должен согласовать процедуру регистрации в ипотечной квартире.

Совет! Проконсультироваться можно не только в отделении банка, но и по номеру горячей линии 900 (СберБанк). Заемщику нужно уточнить у оператора необходимость получения разрешения в каждой конкретной ситуации.

Прописка третьих лиц осуществляется только с согласия банка.

Как проходит регистрация

Если в жилье прописывается дальний родственник, то важно заранее получить разрешение кредитора и предоставить его сотруднику паспортной службы.

Важно! Во время подачи заявки требуется личное присутствие прописываемого гражданина.

Процедура не отличается от оформления любой другой недвижимости, только основанием служит ипотечный договор.

Прописаться в обремененной квартире можно и онлайн, для этого необходимо следующее:

Срок оказания услуги – 3 дня. Электронная регистрация значительно экономит время хозяина недвижимости.

Прописка дает право:

Необходимые документы

Кого можно прописать

При получении одобрения кредитора, прописывать в жилье разрешается любого гражданина. Многие полагают, что зарегистрировать кого-либо, кроме владельца, можно только после закрытия кредита, но это не соответствует гражданским правам клиента. Заемщик сам вправе определить, когда и кого он хочет прописать в собственном жилье, но все действия ему необходимо согласовывать с банком.

Прописать человека в ипотечную квартиру можно в органах МФЦ или МВД. Срок регистрации – три рабочих дня.

Регистрация несовершеннолетних

Прописать в ипотечную квартиру можно и новорожденных детей. Важно следовать следующему алгоритму действий:

После получения документов важно проверить правильность написания имени, фамилии ребенка и адреса регистрации.

Разрешено ли прописывать родственников

Ограничения на прописку близких, супругов, а также родителей отсутствуют. Но чтобы зарегистрировать прочих граждан, понадобится разрешение кредитора. Можно его не получать, но банк будет вправе досрочно разорвать договор и потребовать полную выплату долга. Подобное решение залогодателя обжаловать в суде невозможно.

Возможность оформления временной регистрации

Прямых ограничений не установлено, однако, заемщику требуется заранее получить одобрение кредитора.

Законом оговорен максимальный срок временной прописки – 60 месяцев. До его окончания, снять человека с учета запрещено законом.

Ипотека от Сбербанка – особенности регистрации в квартире

Сбербанк не столь категоричен в вопросе регистрации граждан по сравнению с другими финансовыми организациями. Но каждая ситуация рассматривается сотрудниками СБ РФ индивидуально.

Без официального одобрения Сбербанка в ипотечной квартире возможна прописка только семьи, родственников, для регистрации третьих лиц необходимо запросить разрешение. Данное требование прописано в кредитном договоре.

Чтобы прописать гражданина, заемщику необходимо подать в Сбербанк заявление в свободной форме, указав объективные причины, по которым следует зарегистрировать данного человека. Срок рассмотрения – 7 рабочих дней.

Важно! В Сбербанке выдается ипотека лицам без прописки с возможностью оформления постоянной регистрации.

Выводы

Прописаться в обремененной квартире можно заемщику и его родственникам без официального одобрения залогодержателя. Для регистрации посторонних лиц понадобится разрешение.

Законодательство не ограничивает собственников в данном праве. Однако, внутренние нормативные акты могут повлиять на процесс перерегистрации.

Процедура не отличается от стандартного оформления недвижимости, единственное различие – заемщик обязан предоставить договор ипотечного кредитования в качестве основания. Чтобы быстро прописать родственников в приобретенную квартиру, специалисты советуют заранее получить разрешение кредитора.

Часто задаваемые вопросы

Почему Сбербанк отказывает в ипотеке?

Случаи, в которых Сбербанк отказывает в выдаче ипотеки:

Причины, по которым часто отказывают в ипотеке Сбербанка, не разглашаются. Лишь в редких случаях, сотрудники могут указать на допущенную ошибку в заполнении анкеты или несоответствие заработной платы запросам банка. Вероятность получения технического отказа из-за опечатки в персональных данных, крайне мала.

Если отказали в жилищной ссуде, повторить попытку и податься анкету повторно можно через 60 дней.

Как рассчитать ипотеку в Сбербанке с материнским капиталом?

Для этого необходимо воспользоваться ипотечным калькулятором на сайте DomClick. Выбрать программу, учитывая, что материнский капитал можно использовать при покупке готового или строящегося жилья. В поле «Первоначальный взнос» ввести полную сумму полученной государственной субсидии и своих средств.

На 2019 год материнский капитал выплачивается в размере 453026 рублей, в 2020 году он будет проиндексирован до 470241 рублей.

При расчете можно существенно снизить процентную, если на выбранную недвижимость действует скидка от застройщика, потенциальный заемщик получает заработную плату на карту Сбербанка или оформляет дополнительно страхование жизни.

Как снять обременение с квартиры после погашения ипотеки в Сбербанке

При оформлении ипотеки права собственности сразу регистрируются на заемщика. Но согласно условиям кредитования имущество находится в залоге у кредитора — это и есть обременение. Оно предполагает условия: смена планировки, сдача или продажа квартиры невозможна без согласования с банком. Справка из ЕГРН также содержит соответствующую отметку.

Снятие всех ограничений возможно только после полной выплаты ипотеки — тогда квартира переходит в полноправное владение. Процесс происходит автоматически: клиенту не нужно собирать документы, приходить в банк, общаться с менеджерами.

После последнего взноса по ипотечному займу в течение двух рабочих дней владельцу приходит sms-оповещение на мобильный телефон, указанный в договоре. В нем сообщается, что процесс снятия начат. Получателю остается отсчитать 30 календарных дней (столько длится процедура). Отслеживать статус рекомендуется в личном кабинете ДомКлик, который создается для каждого ипотечного клиента.

Если sms не пришло, следует заполнить заявку на ДомКлик.

Если за время выплат номер менялся, об этом обязательно нужно оповестить банк заранее.

Спустя 30 календарных дней на мобильный телефон снова придет sms-оповещение с информацией о том, что обременение снято.

Данные на сайте Росреестра обновятся на протяжении 7 дней. Проверить информацию бесплатно можно двумя способами:

При проведении каких-то операций с квартирой (например, продажи) подтвердить снятие обременения можно заказав выписку из ЕГРН. Услуга платная, срок действия справки составляет 30 дней. С 15 июля 2016 года этот документ является единственным, способным подтвердить полноправное владение жильем, бумажные экземпляры больше не выдаются.

Если оформлялась закладная, необходимо подать заявление в МФЦ или Росреестр.

Использование материнского капитала на погашение кредитной задолженности на снятие обременения никоим образом не влияет. Дальнейшие действия с квартирой нужно уточнять в Пенсионном фонде.

При покупке квартиры в строящемся доме регистрация прав собственности происходит согласно действующему законодательству после его сдачи. Потребуется обращение в МФЦ с полным пакетом документов.

Если возникли сложности/вопросы, все клиенты могут получить консультацию в ЛК ДомКлик или обратиться по телефону 8 800-770-9999 (в меню 2, далее снова 2).

Можно ли переоформить ипотеку на другого человека

После заключения ипотечного договора банк и клиент сотрудничают годами. За это время могут возникнуть новые обстоятельства, произойти радикальные изменения, в связи с которыми иногда требуется передать имущественные права на недвижимость и обязанности по кредиту. К таким ситуациям относятся:

развод супругов-созаемщиков, проживающих в ипотечной квартире;

потеря платежеспособности в связи с увольнением или болезнью;

отсутствие необходимости в жилплощади, желание продать объект;

смена страны проживания.

Закон говорит, что можно переоформить ипотеку с согласия банка на родственника или третье лицо. Финансовые организации не получают никаких выгод от этой процедуры, но с готовностью идут навстречу клиентам.

Процесс регулируется 77 статьей ФЗ «Об ипотеке». Банк может одобрить два типа сделки:

переоформление займа на другого человека;

рефинансирование, при котором кредит оформляется в новой финансовой организации.

Если ипотека переоформляется в рамках бракоразводного процесса, учитывается также Семейный кодекс, интересы как супругов, так и детей.

Когда возникает необходимость переоформить ипотеку на другого человека

Рассмотрим подробнее причины для смены заемщика и то, как осуществляется перевод кредита в различных случаях:

Ухудшение материального состояния. Финансовая ситуация в семье за несколько лет может измениться как в лучшую, так и в худшую сторону. В последнем случае банк предложит рефинансирование займа с целью снизить нагрузку на семейный бюджет с продлением срока кредитования. Также можно перезаключить кредитный договор с платежеспособным родственником.

Смена семейного статуса. Необходимость переоформления ипотечного кредита возникает в связи с разводом и необходимостью передать кредитные обязательства одному из супругов. Банк одобрит сделку, если соискатель подтвердит финансовую состоятельность.

Смена кредитного учреждения. При обнаружении более выгодной программы с комфортным графиком выплат переоформить ипотеку можно даже без согласия банка. Заемщик заключает другой договор и гасит старый кредит. Насколько окажется выгодной такая перемена, нужно продумать. При переоформлении могут взять комиссию за саму сделку и страхование.

Смерть заемщика. В этой ситуации умерший исключается из сделки, а его кредитные обязательства передаются наследнику имущества. В некоторых случаях требуется решение суда для определения стороны, которая получит наследство.

Кто может стать новым заемщиком

Перечислим варианты переоформления ипотеки.

На родственников. Простое решение, особенно если имеются в виду ближайшие члены семьи. Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой.

На детей. Закон позволяет переоформить квартиру в ипотеке на несовершеннолетнего ребенка по дарственной. Обязательства по договору переходят родителю или опекуну, взявшему на себя нагрузку по кредиту. Банк также идет навстречу, если заемщики пенсионного возраста хотят переоформить ипотеку на взрослых детей. Кредитная организация предоставляет возможности оплаты 50% оставшегося займа, в том числе посредством потребительского кредита, составления дарственной.

На третье лицо. Новому заемщику передается закладная, согласно которой, он имеет право на жилую площадь. В этом случае можно переоформить ипотеку на другого человека полностью. Банки соглашаются на такую сделку неохотно и при определенных обстоятельствах: заемщик стал нетрудоспособным, поменял место жительства или оформил развод. Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.

Как переоформить ипотеку: требования, сбор документов, подача заявки

У каждого банка есть список требований к новому заемщику и ограничений в передаче жилищного займа. В обобщенном виде критерии выглядят так:

возраст в пределах 21-65 лет;

наличие постоянного места работы и стабильного заработка;

временная или постоянная регистрация в городе присутствия банка;

В каждом случае банк индивидуально решает, можно ли переоформить ипотеку на другого заемщика, на основании его соответствия общим и собственным внутренним требованиям. Кредитное учреждение имеет право отказать кандидату, если хотя бы один критерий не будет соблюдаться.

Список документов, которые понадобятся для передачи займа, включает:

трудовую книжку или контракт;

Как переоформить ипотеку – поэтапно:

обратиться в банк и объяснить причины решения – ознакомившись с ситуацией, кредитная организация предоставит консультацию, предложит варианты действий;

собрать и подготовить документы – новый заемщик занимается необходимыми бумагами для оформления кредита;

продолжать вносить платежи по ипотеке, пока банк будет рассматривать заявку, чтобы избежать просрочки;

получить акт независимого оценщика – кредитная организация может попросить нового заемщика подготовить отчет;

дождаться вынесения заявки по смене клиента в Кредитный комитет;

оформить сделку передачи обязательств по кредиту.

На заключительном этапе прежний собственник пишет заявление о досрочном погашении задолженности за счет займа нового клиента, после чего получает выписку о закрытии кредита и отсутствии долга перед банком. С новым заемщиком кредитная организация заключает договор об ипотеке, где прописан график внесения платежей и другие условия. Факт залога жилья необходимо зарегистрировать в Регпалате или МФЦ.

Процесс может занять от 2 до 8 недель, как и оформление обычного ипотечного кредита.

Ограничения на сделку

Переоформить ипотеку на другого человека по стандартной схеме нельзя, если:

кредит взят на льготных условиях – заменяющий заемщик должен удовлетворять требования специальной программы;

есть задолженность по ЖКУ – передать обязательства не получится до полного из закрытия;

заемщик перестал вносить платежи по графику во время переоформления – банк оставляет за собой право отказать.

Узнайте больше о том, как переоформить ипотечный кредит на другого человека, у менеджеров «Росбанк Дом».

Ипотека иностранным гражданам

Вопрос-ответ: как купить квартиру на аукционе?

Условия и документы для оформления ипотеки

Ипотечная география: средние ставки по жилищным кредитам в разных странах мира

Погашение ипотеки: способы и порядок выплаты ипотечного кредита

10 необычных архитектурных сооружений в России, о которых вы могли не знать

© 2021. ПАО РОСБАНК. Генеральная лицензия №2272 от 28.01.15

Прописка в ипотечной квартире

Ипотека сегодня является одним из наиболее востребованных видов кредитования. С ее помощью многие заемщики смогли приобрести собственное жилье или улучшить условия проживания. Можно ли прописаться в ипотечной квартире, если долг еще не погашен? До сих пор бытует мнение, что это возможно только после полной выплаты кредита. Так ли это на самом деле, и какие в 2020 году есть нюансы регистрации недвижимости, находящейся в ипотеке – расскажем ниже.

Правовое обоснование

Чаще всего покупатель, приобретающий квартиру в ипотеку, полагает, что законным ее владельцем является банк, а сам заемщик будет иметь права на нее только после выплаты всей суммы долга. Однако это является ошибочным мнением. Банк – всего лишь держатель залогового имущества, но не его собственник. Законным владельцем недвижимости является именно заемщик. Ему принадлежит ипотечная квартира, в которой он имеет право проживать и пользоваться ею по своему усмотрению. Об этом говорится в статье 209 Гражданского кодекса и Законе «Об ипотеке».

Договор купли-продажи с привлечением кредитных средств наделяет заемщика теми же правами, что и при покупке квартиры за собственные деньги. При этом кредитор в нем не упоминается вообще. Сведения о кредитной организации содержатся только в договоре об ипотеке, согласно которому недвижимость передается в залог банку.

Собственник квартиры, находящейся в ипотеке, ограничен лишь в немногих своих действиях. В частности, при прописке третьих лиц могут возникать проблемы, если процедура не была согласована с кредитором.

Особенности регистрации в ипотечном жилье

Прописка в квартире, приобретенной в ипотеку, мало чем отличается от аналогичной процедуры в недвижимости, купленной на собственные деньги, подаренной или унаследованной. Отличаться будет только договор-основание права собственности.

Ограничения на прописку

У любой кредитной организации разработаны положения, касающиеся оформления прописки и проживания в жилье, находящемся в ипотеке. Как правило, заемщик может прописаться без проблем. Обычно кредиторы не возражают только против прописки ближайших родственников. Однако многие организации выдвигают ограничения, касающиеся регистрации иных лиц. Если вы решите зарегистрировать на своей жилплощади постороннего человека, банк имеет право вам отказать. Спорные ситуации возникают из-за того, что данный вопрос не урегулирован должным образом на законодательном уровне.

Сбербанк не выдвигает столь категоричных требований. Каждая заявка рассматривается индивидуально. Без официального разрешения Сбербанка можно прописать семью заемщика и его ближайших родственников (родителей, детей, супругу).

Возможные конфликтные ситуации

Стараясь минимизировать риски, банк может добавить в договор ипотеки пункт, по которому заемщик должен будет выписать несовершеннолетних детей с жилплощади в случае неисполнения им обязательств по кредиту.

При перепродаже жилья могут возникнуть трудности, связанные с тем, что в нем зарегистрированы малолетние дети. Несовершеннолетние граждане в дальнейшем могут предъявлять свои права на недвижимость, даже если они там не проживают.

Можно ли оформить прописку для родственников заемщика – собственник жилья может столкнуться с некоторыми трудностями. По закону, финансовая организация не имеет права запрещать сделать это. Однако банк, желая оградить себя от возможных проблем в связи с неуплатой долга, может отказать в проведении регистрации. Так он пытается сохранить ликвидность объекта ипотеки и сократить риски.

Сроки прописки в ипотечной квартире

Прописаться в купленной квартире заемщик может практически сразу после того, как был подписан договор ипотеки и оформлено право собственности на данную недвижимость. Если владелец планирует зарегистрировать еще кого-то, во избежание разногласий и претензий лучше согласовать этот вопрос с банком, особенно – если в кредитном договоре присутствует соответствующий пункт.

Для этого необходимо обратиться в кредитно-финансовую организацию с заявлением на согласование прописки всех указанных лиц (нужны личные данные каждого прописываемого гражданина, а также степень родства с заемщиком). Банк рассмотрит ваше обращение и сообщит вам о принятом решении. Следовательно, прописка родственников и посторонних граждан может быть осуществлена только после того, как кредитор дал на это согласие. Обычно это занимает не более недели.

Временная регистрация

Оформить временную регистрацию в недвижимости, приобретенной в ипотеку, можно только в том случае, если кредитор допускает это. В большинстве случаев кредитный договор предусматривает такую возможность для граждан, не являющихся родственниками заемщика. Максимальный срок временной регистрации составляет 60 месяцев. В течение всего этого времени закон запрещает снимать прописанного человека с учета. Собственник квартиры в ипотеке должен согласовать с банком-кредитором возможность временной регистрации третьего лица. Если финансовая организация даст согласие, то заемщику необходимо посетить МФЦ или паспортный стол для проведения процедуры. Когда сведения будут проверены, собственник жилья и прописываемый гражданин получат уведомление о готовности документов для временной регистрации.

Как прописаться в залоговой квартире

Список документов

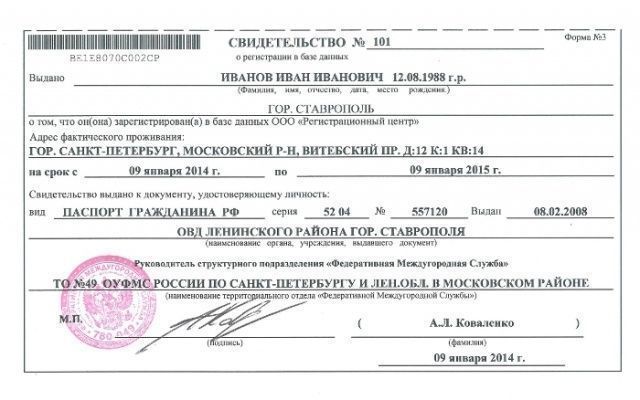

Для того, чтобы оформить прописку в квартире, купленной в ипотеку, необходимо обратиться в паспортный стол или отделение МФЦ с пакетом документов:

Порядок проведения процедуры

Вы можете прописаться в жилье с обременением в режиме онлайн. Чтобы это сделать, необходимо войти в аккаунт на портале государственных услуг (подтвержденная учетная запись). Далее вы должны зайти в раздел «Регистрация гражданина», в котором нужно указать персональные данные и информацию из выписки ЕГРН. После этого вам останется только отслеживать статус исполнения заявки. После приглашения необходимо посетить подразделение МВД с подлинниками всех документов. Электронная процедура значительно упрощает процедуру и экономит время собственника. Срок исполнения услуги составляет 3 дня.

Кого можно прописывать в залоговом жилье

Если банк не разрешает прописываться в недвижимости до тех пор, пока задолженность по ипотеке не будет полностью погашена, он нарушает гражданские права собственника. Если получено одобрение кредитора, можно прописывать любого человека. Обычно заемщик без проблем может прописаться в купленной в ипотеку недвижимости. В остальных случаях лучше предварительно согласовать действия с банком.

Желательно заранее узнавать о требованиях банка, чтобы обратиться в наиболее лояльную организацию (например, Сбербанк).

Заключение

Заемщик и его семья имеют право прописаться в недвижимости, находящейся в ипотеке. При этом им необязательно получать одобрение кредитора. Но для того, чтобы прописать третьих лиц, не являющихся близкими родственниками заемщика, необходимо получить официальное разрешение. Регистрация в ипотечной квартире мало чем отличается от обычной прописки. Однако специалисты рекомендуют заемщикам заранее уведомлять кредитора о намерении прописать родных и посторонних, чтобы избежать возникновения конфликтных ситуаций.