Выкупная сумма договора страхования жизни сбербанка

Мы рекомендуем не расторгать Ваш пенсионный договор, так как он поможет обеспечить привычный уровень жизни на пенсии.

Выкупная сумма – это средства, которые будут выплачены в случае расторжения пенсионного договора. Размер выкупной суммы фиксируется в договоре. Чтобы получить выкупную сумму Вам необходимо предоставить в Фонд следующие документы:

• копия паспорта (все страницы с отметками);

• реквизиты банковского счета для перечисления выкупной суммы;

• справка из ИФНС о получении или неполучении социального налогового вычета (форма КНД 1160077), при наличии.

Обратите внимание, что при расторжении договора НПО:

Не начисляется доход за календарный год (с 1-го января по 31 декабря), в котором происходит расторжение договора.

В соответствии с Налоговым кодексом РФ (ст. 213.1 пункт 2), с суммы уплаченных пенсионных взносов и инвестиционного дохода, начисленного на пенсионный счет, будет удержан налог на доходы физического лица (НДФЛ). Вы можете избежать налогообложения уплаченных пенсионных взносов, предоставив Фонду справку о подтверждении неполучения социального налогового вычета за период уплаты взносов (форма КНД 1160077). Справку можно получить в налоговом органе по месту жительства, заполнив заявление о выдаче справки.

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м. Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка», определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «НПФ Сбербанка» и его партнеров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

АО «НПФ Сбербанка» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «НПФ Сбербанка» со всеми сторонами:

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и транзакциях и т.п. при помощи веб-сайта и мобильных приложений АО «НПФ Сбербанка» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные, в том числе трансгранично, строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

*GDPR – Регламент №2016/679 Европейского парламента и Совета Европейского Союза «О защите физических лиц при обработке персональных данных и о свободном обращении таких данных» General Data Protection Regulation

**Под термином «персональные данные» понимается любая информация, относящаяся к идентифицированному или идентифицируемому физическому лицу («субъект данных»). В состав персональных данных могут входить фамилия, имя, отчество, номер телефона, почтовый адрес, паспортные данные, сведения об образовании, доходах, предыдущих местах работы, а также другая информация, например, файлы cookie

Сберегательное страхование

Застрахуйтесь от непредвиденных обстоятельств, связанных со здоровьем.

А если ничего не случится, мы вернем 100% внесенных денег.

Продажи продукта приостановлены.

Заказ звонка

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Как все устроено

Преимущества

Телемедицина

Бывают случаи, когда срочно нужно мнение врача, а возможности поехать в клинику нет. В таких ситуациях поможет онлайн-консультация врача.

Подключая программу, вы можете безлимитно консультироваться с терапевтом и педиатром, а также два раза в год получать консультации у врачей узкой специальности.

Получить консультацию врача можно в Личном кабинете.

Для этого необходимо зарегистироваться:

Не знаете насколько серьезна проблема и стоит ли идти к врачу? В поездке за границу у ребенка поднялась температура и не знаете, что делать? Обращайтесь.

Параметры программы

.jpg)

Если уход из жизни в первый год действия программы произошел в результате события, не являющегося несчастным случаем, авиакатастрофой или железнодорожной катастрофой, то происходит возврат внесенных денег.

Если у вас нет возможности сделать очередной накопительный взнос, клиенту предоставляется льготный период 60 дней для погашения задолженности.

Налоговый вычет

По программе «Сберегательное страхование» дополнительно можно вернуть 13% от уплаченных страховых взносов на основании ст. 219 НК РФ «Социальный налоговый вычет»*

* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ

Пример расчет налогового вычета

Клиент в 2018 г. оформил полис накопительного страхования жизни на 5 лет с ежемесячным взносом 5 000 руб., размер ежегодного взноса составил 60 000 руб. (5 000 руб. х 12 мес.). Сумма социального налогового вычета в год составит: 60 000 руб. х 13 % = 7 800 руб.)

За весь срок действия программы социальный налоговый вычет составит 39 000 руб. (7 800 руб. х 5 лет = 39 000 руб.)

Важно! Расходы, по которым можно получить социальный налоговый вычет, ограничиваются 120 000 рублей, то есть максимальный ежегодный социальный налоговый вычет составляет 15 600 рублей (120 000 руб. х 13% = 15 600 руб.)

Как получить социальный налоговый вычет:

COVID-19

Продукты Накопительного страхования жизни (Семейный актив, Первый капитал, Детский образовательный план, Фонд здоровья) не включают в себя исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп».

Подстава от Сбера: как банк отомстил клиенту за расторжение договора

Сейчас страховка жизни есть у многих россиян — кто-то приобрёл её сам, беспокоясь о себе и родственниках, кому-то навязали в банке при выдаче кредита. Но мало кто знает, как опасно расторгать этот договор и какие неожиданные опасности могут возникнуть.

Фото © ТАСС / «Ведомости» / Максим Стулов

За последние годы понятие «страхование жизни» приобрело более широкое применение, чем обычный страховой продукт. Страховку часто предлагают банки, иногда делая это обязательным условием для получения адекватной ставки по кредиту. И, несмотря на то что Центробанк, который надзирает за банками и страховыми компаниями, периодически заявляет о праве клиентов отказаться от страхования, на деле сделать это не так просто. А в некоторых случаях страховая компания после отказа от её услуг может отомстить своему клиенту: вдруг выяснится, что он… обязан заплатить государству налоги за несуществующий доход.

Фото © ТАСС / «Ведомости» / Максим Стулов

Так случилось с москвичом Михаилом. Несколько лет назад он соблазнился на предложение операционистки Сбера купить страховку «Подушка безопасности». Мол, такой замечательный продукт: платишь взносы, а в случае форс-мажора (тяжёлая болезнь или инвалидность) банк (вернее, его страхования компания) выплатит крупную сумму — сразу несколько его годовых доходов. Но на пике эпидемии он, как и многие россияне, решил свою «подушку безопасности» иметь на руках наличными, а не в качестве обещаний операционистки.

И забрал свои вклады из банка, а также обратился с вопросом, как расторгнуть договор страхования, ведь в период кризиса вложенные в страховку средства могут понадобиться для чего-то другого. В отделении Сбера ему объяснили, что расторгнуть договор очень просто: согласно условиям программы, никаких документов оформлять не потребуется. Михаилу достаточно прекратить внесение страховых взносов, и через месяц все отношения между ним и СК «Сбербанк страхование жизни» прекратятся. Сбер просто забирает все ранее внесённые платежи и больше ничего ему не должен.

Хакеры не нужны: как в Сбере воровали персональные данные на продажу

Мужчина так и сделал и через несколько дней вообще забыл о том, что был застрахован. Вспомнить об этом пришлось в марте 2021 года, когда на сайте ФНС в своём личном кабинете Михаил обнаружил информацию о якобы полученном им доходе от СК «Сбербанк страхование жизни» на сумму 94 920 рублей, что составляет ровно тот объём платежей, который он в своё время внёс по страховому договору и фактически подарил Сберу. При этом налоговики (само собой) автоматически предложили Михаилу заплатить 13% (то есть 12 340 руб.) налога на этот самый «доход».

Москвич обратился в налоговую: мол, ребята, никакого дохода не получал, а, наоборот, платил взносы страховой компании Сбера, но теперь договор расторгнут. На это инспекторы показали Михаилу декларацию по форме 2НДФЛ, поступившую из СК «Сбербанк страхование жизни», в которой сумма, которую он внёс, была аккуратно указана в графе «Доход». «Есть доход — положен налог», — заключили налоговики, посоветовав разобраться со страховой и банком.

После нескольких дней общения по телефону и лично в офисе Сбера страховщики Михаилу сообщили, что основным преимуществом его страховой программы была возможность возврата уплаченного налога на доходы физических лиц (НДФЛ) через механизм налогового вычета. А так как Михаил после окончания оплат по своему договору не представил в страховую компанию справку из налоговых органов о том, что он не пользовался этим вычетом, компания решила передать информацию о совершённых им взносах налоговикам, и всё это исключительно для того, чтобы ему было удобнее уплатить налоги. Правда, почему в переданной ФНС информации страховые взносы москвича были указаны как доход, страховщики пояснить так и не смогли.

Михаил снова обратился в налоговую, где получил справку о том, что вычетом он не пользовался, — документ он предоставил страховщикам, которые пообещали при случае направить ФНС уточнённую декларацию и после этого, скорее всего, требование к москвичу заплатить (!) за расторгнутый договор, но это не ранее 30 дней.

— В ситуации Михаила может оказаться каждый, — считает старший юрист компании «Европейский дом права» Залимхан Магомедов. — Дело в том, что для банковских сотрудников, которые предлагают продукты своих кэптивных страховых компаний, факт расторжения клиентом договора — это минус к их показателям, что может сказаться на премировании. Является ли история Михаила видом некой изощрённой мести сотрудников Сбера за то, что тот решил расторгнуть договор, я не знаю. Но мне кажется, что если Сбер действительно беспокоится «об удобстве своих клиентов», то его сотрудник мог предупредить о том, что человеку после расторжения понадобится справка из налоговой о том, что он не пользовался вычетом. Хотя по большому счёту я не вижу объективных причин и внятных объяснений, для чего страховая передавала информацию о взносах Михаила налоговикам.

Фото © ТАСС / Антон Новодережкин

Действительно, этот случай вызывает больше вопросов, чем ответов. Ведь на самом деле в п. 4.6 правил по страховому продукту «Подушка безопасности», которые действовали на момент заключения Михаилом его страхового договора, предусматривается возможность расторжения через неоплату очередного страхового взноса, а вот о том, что застрахованный до или после расторжения договора должен предоставить страховой компании какие-либо документы из ФНС, ни в этих «правилах», ни в договоре страхования Михаила не сказано.

Но, как в приватном разговоре пояснили москвичу сами сотрудники Сбера, на их взгляд, всё логично: право на налоговый вычет было, а если им не воспользовались, то нужна всего лишь справка из налоговой.

— Я считаю, что в случае Михаила есть очевидная недоработка Сбера, — комментирует ситуацию адвокат Межрегиональной коллегии Москвы Дмитрий Шагин. — Требование о том, что страховая компания при выплате физлицу денежных (выкупных) сумм обязана удержать сумму налога, исчисленную с дохода, равного страховым взносам, уплаченным гражданином по договору, за каждый календарный год, в котором он имел право на получение соцвычета, присутствует в письме Минфина РФ от 27.02.2015 № 03-04-06/10145, в этом же документе упоминается та самая справка, которую сотрудники Сберстрахования потребовали у Михаила. Однако очевидно, что гражданин, заключивший договор страхования, не обязан знать содержание писем, которые поясняют порядок налогоисчисления, а вот страховая компания Сбера обязана организовать продажу своих продуктов так, чтобы у клиента не возникало никаких затруднений с реализацией своих прав. Ведь право расторгнуть договор страхования закреплено в статье 958 Гражданского кодекса РФ.

Как нас разводят в банках на страхование жизни. ИСЖ и НСЖ вместо депозита

Инвестиционное и накопительное страхование жизни – это инструменты, созданные для обмана наивных вкладчиков. Все чаще появляются отзывы обманутых клиентов, которые пришли пролонгировать депозит, но в итоге повелись на уговоры менеджера, и подписали договор о получении «кота в мешке». ИСЖ и НСЖ имеют свои преимущества, но классический банковский вклад по-прежнему остается более привлекательным вариантом для рядового инвестора.

В большинстве случаев страхование жизни – это развод. Человеку приходится ежегодно вносить аномально большие суммы, например, 100 000 рублей. В течение первых 3 лет он не может вернуть свои деньги, а если прекратит своевременно вносить взносы, то и вовсе лишится денег. Доходность инвестиционных и накопительных страховок ничтожна мала. Получить дополнительную прибыль крайне тяжело, а купонный доход составляет около 0,01.

Жажда халявы отбирает у населения России деньги

Мы пережили МММ и другие финансовые пирамиды, убедились в неэффективности бинарных опционов, поняли, что рынок Форекс – это сложнее, чем кажется с первого взгляда, который сформирован под давлением агрессивной рекламы брокеров. Невзирая на богатый опыт, россияне продолжают вестись на самые примитивные виды развода. Популярность инвестиционного и накопительного страхования – это лишнее тому подтверждения.

Уоррен Баффет – пожалуй, самый известный инвестор. Он годами изучает рынок, анализирует отчетность компании за несколько лет, а только потом вкладывает свои деньги в новые для себя финансовые продукты. Если менеджер обещает гарантированный доход, при минимальном погружении в тему, то скорее всего, вас пытаются обмануть.

Чтобы обеспечить себе безбедную старость, нужно: научиться правильно управлять капиталом, знать принципы работы финансовых рынков, потратить много времени на изучение потенциальной доходности и рисков. Это единственный путь. Халявы не существует.

НСЖ

Банки преподносят этот инструмент, как эффективную замену депозитам. С одной стороны человек получает страховку, а с другой неплохую возможность для дополнительного заработка. Однако так ли все гладко на самом деле? Давайте разберемся. НСЖ – договор, который заключается на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Итоговая сумма ежегодного взноса в среднем варьируется от 25 000 до 100 000 рублей.

Если повезет, то инвестор получит обратно тело вклада, а также мифическую доходность. Согласно статистике, прибыль составляет 2-3%, хотя изначально нам обещают 8-15%. Почему такая разница? Страховка жизни в банке – это платная услуга, которая ежемесячно съедает чистый доход. Чем шире страховое покрытие, тем меньше прибыли получит инвестор.

ИСЖ

Это более рисковый инструмент, поэтому в теории он способен принести больше прибыли. Срок договора – от 3 и до 30 лет. Деньги вкладываются единоразовым платежом сразу или сумма разбивается на ежемесячные взносы. По окончанию срока договора вам обещают вернуть 100% вклада и инвестиционный доход, но только при определенных обстоятельствах.

Капитал разделяется на 2 фонда – гарантированный и дополнительный. Первый вкладывается в надежные финансовые активы: депозиты, облигации федерального займа и т.д. Деньги из второго фонда инвестируются в рисковые, но более высокодоходные инструменты. На выходе такая формула должна помочь заработать как банку, так и инвестору.

Реальная доходность

Центральный Банк Российской Федерации опубликовал статистику за 2017-2018 года по обоим полисам. Самым выгодным предложением оказалось ИСЖ на 3 года – до 3,3% дохода. Это ничтожно маленький показатель, ведь обычный депозит способен дать 5%. Получается, что инвесторы просто переплачивали за страховку. Доходность даже не позволяет перекрыть инфляцию.

Кому это выгодно?

Денежный вклад в ИСЖ и НСЖ выгоден банку, его сотрудникам, страховой компании, но не инвестору. Каждый менеджер получает комиссию за продажу финансовых инструментов. За открытие депозита она мала, а продажа инвестиционного или накопительного страхования жизни – это уже способ заработать. Менеджеры пытаются «впарить» клиентам данный полис, поскольку они получат за эту солидную прибавку к зарплате.

Многие менеджеры говорят о том, что вы заключаете соглашение с надежной компанией. Не верьте подобным заявлениям. Банковское учреждение выступает в роли агента, а соглашение заключается со страховой компанией. Никаких компенсаций выбить вы не сможете, поскольку банк просто выполняет посреднические функции.

Страхование жизни в сухом остатке – предложение актуальное, но все зависит от условий. Полисы НСЖ и ИСЖ покрывают крайне ограниченный спектр страховых случаев, а именно летальный исход вследствие несчастного случая. Если человек умрет на работе или во время занятия своим хобби, то никакой компенсации его семья не получит. От болезней человек тоже не застрахован. Банальный аргумент – перед подписанием договора от вас никто не требует справку о состоянии здоровья. Это уже должно вас насторожить.

Менеджеры стараются не выдавать на руки договор. Если человек в спокойной обстановке ознакомиться со всеми пунктами, то он откажется его подписывать.

Преимущества

Разобравшись, что такое НСЖ и ИСЖ в банке, мы приходим к выводу, что данные финансовые инструменты создавались для развода граждан. Однако преимущества тоже есть, но они не существенны:

Несмотря на эти преимущества, НСЖ и ИСЖ не имеют практической пользы. Это неполноценные полисы. Их реальная доходность меньше прибыли, которую принесет обычный депозит. Поэтому есть сомнения относительно целесообразности инвестирования в данные активы.

Что делать?

В банках страхование жизни проводится по заведомо невыгодной формуле. Если вы переживаете за свое здоровье, тогда просто купите соответствующий полис в страховой компании. Это дешевле и выгоднее. Для заработка рассмотренные инструменты не подходят. Консервативным инвесторам стоит открыть депозит. Хотите больше прибыли? Откройте индивидуальный инвестиционный счет, чтобы вложиться в облигации федерального займа. Доход можно реинвестировать в более рисковые инструменты, чтобы диверсифицировать портфель.

Согласно последней статистике, сборы страховщиков выросли на 36%. Доля в 60% приходится на инвестиционные страховые полисы. То есть, это самый прибыльный продукт для страховых компаний, агентов. Не стоит им подыгрывать.

Сберкупон «Инвестиции в жизнь»

Инвестиционная программа со 100% защитой капитала, страхованием жизни и купонными выплатами

Возможность получения ежеквартальной выплаты купона Возможность получения ежеквартальной выплаты купона |  100% возврат вложенных средств 100% возврат вложенных средств |  Специальный порядок налогообложения и юридическая защита Специальный порядок налогообложения и юридическая защита |

Заказ звонка

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Как все устроено

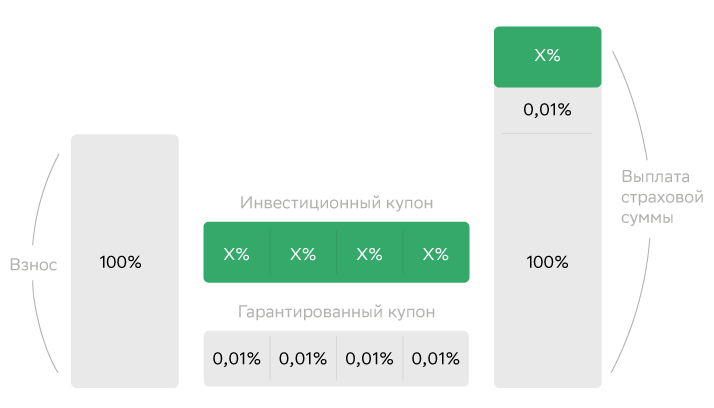

1. Вы определяете комфортную для вас сумму взноса, срок и другие параметры и оформляете программу. При этом в договоре сразу фиксируется размер купонного дохода и условия его получения.

2. Страховая компания размещает средства в надёжные активы.

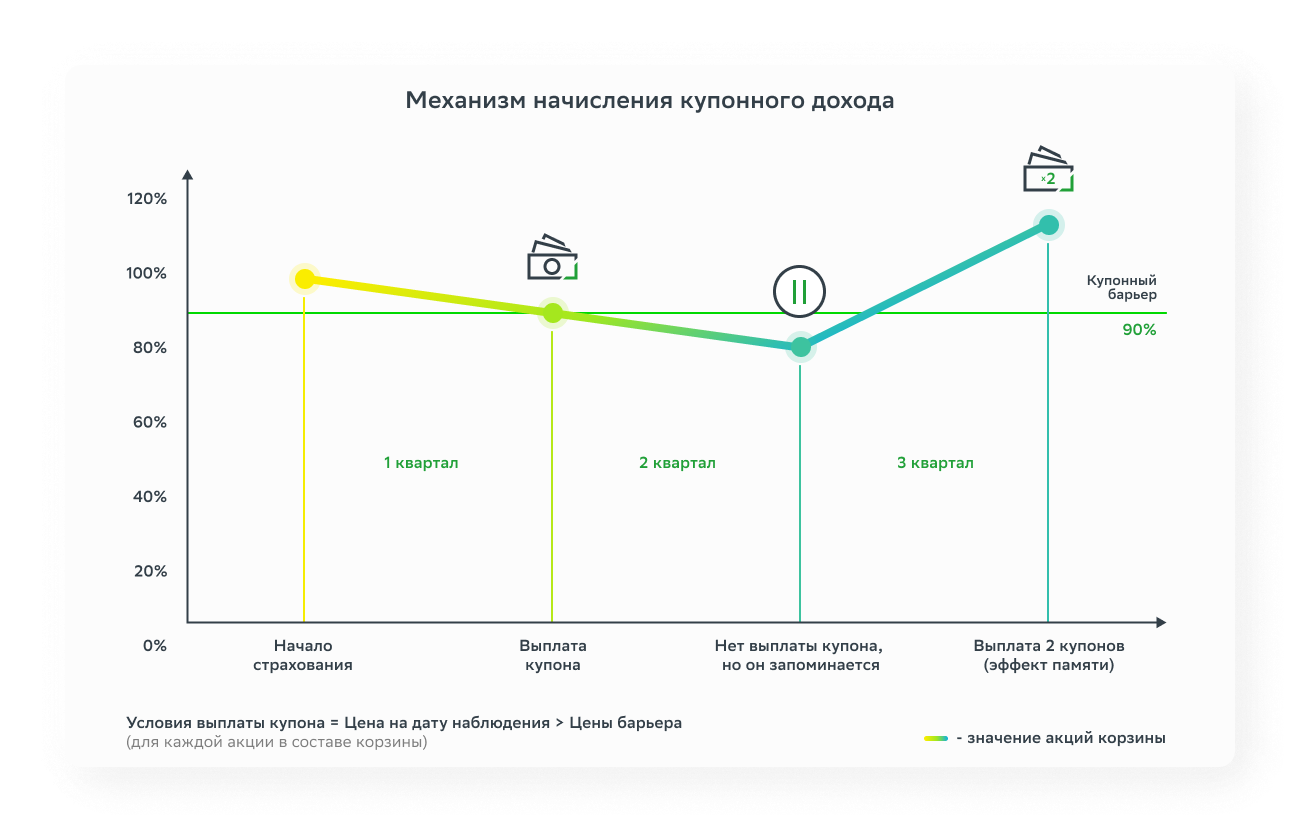

3. Регулярно (ежеквартально/раз в полгода) вы получаете инвестиционный купон (если цена каждой акции в стратегии достигнет определенного договором барьера).

4. Продукт с Эффектом памяти – если купон не выплачивается в какой-то период, то запоминается и может быть выплачен в следующую дату наблюдения при выполнении барьерного условия вместе с текущим купоном.

5. Инвестиционный купон – дополнительный инвестиционный доход, который выплачивается при выполнении Условия программы.

Условие: Инвестиционный купон выплачивается, если цена активов, входящих в корзину, на дату, определяемую в договоре, находится выше первоначальной цены этих активов (в сравнении с ценой на дату начала инвестирования).

6. Гарантированный купон – страховая сумма, которая выплачивается ежегодно вне зависимости от внешних условий.

7. Срок программы – 5 или 7 лет.

Пример работы программы

Преимущества

*C Условием для получения фиксированных выплат можно ознакомиться в договоре страхования (приложении к нему).

Состав корзины

Мировые лидеры из различных секторов экономики

Американская фармацевтическая компания, одна из крупнейших в мире. Наиболее известные препараты Pfizer – это вакцина против COVID-19 (совместно с BioNTech), пневмококковая вакцина, антикоагулянт Eliquis и другие.

Японский производитель игровых автоматов, консолей и игр. В портфеле компании основными активами выступает культовая игра Super Mario и приставка Nintendo Switch.

Французский производитель предметов роскоши. Компания предлагает под разными брендами шампанское, вина и спиртные напитки, кожаные изделия, парфюмерию и косметику, часы и украшения.

Американский телекоммуникационный оператор. Предоставляет услуги в области проводной, беспроводной связи, интернета вещей и т.д. Третий по величине оператор мобильной связи в США с долей в 24,3%.

Французская нефтегазовая компания, работает в четырех сегментах. Через 10 лет Total прогнозирует снизить долю выручки от продажи нефтепродуктов с 55% до 35%, а выбросы CO2 сократить на 40%. Компания имеет минимальную стоимость добычи барреля в сравнении с Exxon, Chevron, Shell и BP.

Крупнейшая биофармацевтическая компания, возникшая в 2013 года в США после отделения от компании Abbott laboratories. По рыночной капитализации на фармрынке занимает третье место после Pfizer и Novartis.

Французская нефтегазовая компания, работает в четырех сегментах. Через 10 лет Total прогнозирует снизить долю выручки от продажи нефтепродуктов с 55% до 35%, а выбросы CO2 сократить на 40%. Компания имеет минимальную стоимость добычи барреля в сравнении с Exxon, Chevron, Shell и BP.

Крупнейшая страховая компания материкового Китая (страхование имущества и страхование от несчастных случаев). В своем направлении – это лидирующая компания Китая с долей рынка в 32%.

Автопроизводитель и поставщик транспортных средств, базирующийся в Нидерландах. Компания имеет производственные предприятия более чем в 30 странах и продает свои автомобили напрямую или через дилеров более чем в 130 странах.

Британский телекоммуникационный оператор, предоставляет услуги в области проводной, беспроводной связи, интернета-вещей, платформы для бесконтактных платежей и т.д

Страховая защита

Возможно подобрать дополнительные варианты защиты в соответствии с вашими потребностями. Подробную информацию Вы можете получить у персонального менеджера.

Налогообложение

* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ

Юридическая защита

COVID-19

Страховые продукты Инвестиционного страхования жизни (Классический, Лайт, Купонный, Доходный курс классика, Доходный курс купонный) не включают в себя исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп».

Скачайте документы

Вас могут заинтересовать

Детский образовательный план

Программа накоплений для вашего ребенка, которая поможет в организации образовательного процесса

Как зарплата

При оптимальных затратах сегодня, программа обеспечит комфортный уровень жизни и гарантирует стабильный доход в будущем.

Семейный актив

Защитите себя и свою семью и сохраняйте привычный уровень жизни в любых непредвиденных ситуациях

Подушка безопасности

Финансовая защита на случай непредвиденных событий в жизни

Задайте свой вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

+7 495 500 55 50

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Задать вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Активация полиса

Активация необходима для передачи данных заполненного Вами полиса. Заполнение полей для активации займет не более 5 минут.

Пожалуйста, предоставьте информацию в течение времени, указанного в условиях соответствующего коробочного продукта.

5 рабочих дней с даты оплаты:

Активация не требуется

Активация не требуется, если полис был оформлен онлайн на сайте Сбербанк страхование, через Сбербанк Онлайн, а также с помощью SMS-сервиса «Мобильный банк» по номеру 900.

Возникла ошибка.

Повторите попытку позже.

Обратиться к руководству

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Настоящим, в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» (далее – Закон) даю свое согласие на обработку (автоматизированную, неавтоматизированную, смешанную) ООО СК «Сбербанк страхование жизни» (121170, г. Москва, ул. Поклонная, д. 3 к. 1) и ПАО Сбербанк (117997, г. Москва, ул. Вавилова, д. 19) указанных выше собственных персональных данных (в том числе биометрических персональных данных, включая фотоизображение), а также сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение, подтверждение), предоставление, доступ, обезличивание, блокирование, трансграничную передачу, уничтожение указанных персональных данных в целях последующей коммуникации по моему обращению, а также на проверку достоверности предоставленных мной персональных данных в общедоступных источниках персональных данных;

Данное согласие может быть отозвано посредством направления в ООО СК «СберСтрахование» Обратившимся соответствующего письменного уведомления.