На чем растет Алроса?

Вышел отчет компании за 3 квартал:

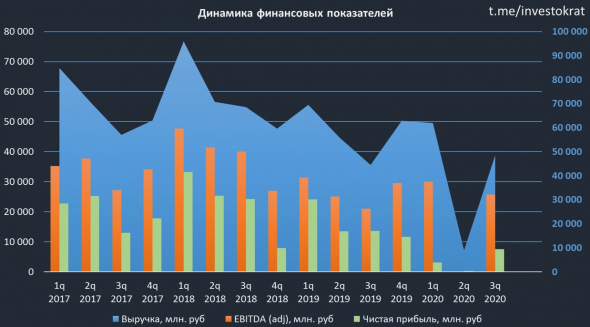

Выручка выросла на 9% г/г до 49,7 млрд. руб.

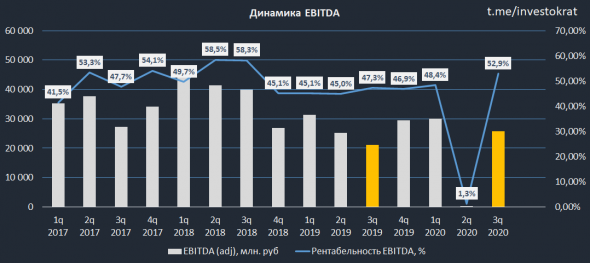

EBITDA выросла на 22% г/г до 25,7 млрд. руб.

Чистая прибыль упала на (44% г/г) до 7,6 млрд. руб.

Чистый долг вырос на 70% г/г до 107 млрд. руб.

Год выдался трудный для компании, как вы знаете, при любом кризисе первой падает отрасль luxury, к которой относится и Алроса, начинает работать пирамида Маслоу и приоритеты людей меняются в сторону удовлетворения необходимых потребностей.

Тем не менее сейчас наблюдается восстановление спроса и цен на алмазы. В сентябре в США и Китае спрос вырос на 14% и 13% соответственно, также поддержку оказывает реализация продукции через онлайн каналы.

В 3 квартале рентабельность EBITDA вновь вернулась к 52%, девальвация рубля поддержала показатель. Как вы помните, со следующего года будет повышен налог НДПИ для ряда российских сырьевиков, но Алроса, наряду с Полюсом, пока в этот список не попали, так что падение доходов в 1 полугодии оказало и позитивное влияние, но это вопрос времени скорее всего.

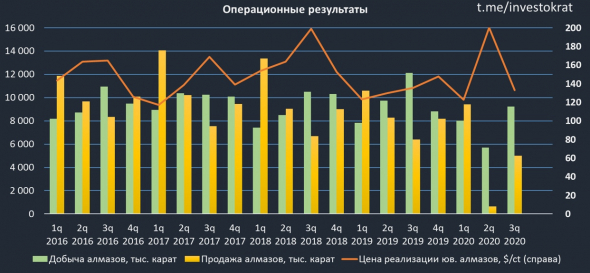

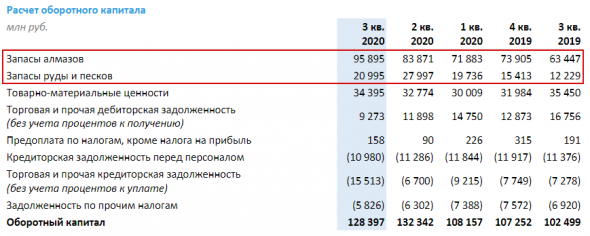

Последние пару лет мы видим, что добыча в среднем немного превышает объем реализации продукции, это привело к росту запасов на складах, при этом, пока компания не планирует сильно сокращать добычу, чтобы не увеличивать себестоимость.

Алексей Филипповский, заместитель генерального директора АЛРОСА так прокомментировал ситуацию:

«С точки зрения операционной деятельности, мы сохраняем фокус на повышении эффективности и снижении расходов по всем направлениям, а также сохраняем гибкий подход к планированию загрузки производственных мощностей. С учетом текущего уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария Наблюдательному совету Компании предложено утвердить ориентир по объему добычи на 2021 г. на уровне 28-30 млн карат, в основном за счет сохранения сокращенного объема производства на месторождениях «Алмазы Анабара» и «Севералмаз».»

Для сравнения, за последние 4 квартала компания добыла 31,7 млн. карат.

Размер долга за счет девальвации немного вырос из-за высокой доли долларовых обязательств (85%), но пока остается в пределах допустимых значений.

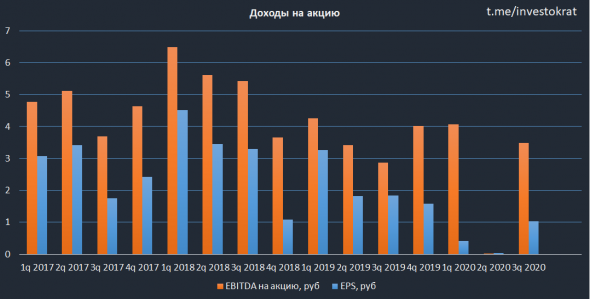

Главным вопросом для большинства инвесторов остается размер дивидендов за текущий год. Здесь все будет зависеть от 4 квартала, в рамках див. политики при ND/EBITDA от 1 до 1,5 компания должна платить не менее 50% ЧП по МСФО, это будет минимумом диапазона. Если брать ЧП за последние 12 месяцев, то получим 3 рубля на акцию, 50% будет соответственно 1,5 рубля. Возьмем теперь максимум, 100% от FCF, свободный денежный поток прикинем за последние 12 месяцев и получим 4,2 рубля на акцию. Если брать в расчет только 2 полугодие, т.к. за 1 полугодие менеджмент дивиденды не объявлял из-за отрицательного СДП во 2 квартале, то дивиденд может составить от 5,5 до 6 рублей.

Таким образом получаем достаточно широкий диапазон, от 1,5 до 6 рублей, но это расчет на коленке, просто для ориентира, мне кажется, что выплата будет около 4 рублей, но важнее даже не текущий дивиденд, а потенциальный за 2021 год.

По мультипликаторам уже компания не выглядит дешевой, рынок закладывает потенциальный рост финансовых показателей в следующем году.

Я продолжаю удерживать акции компании, мне нравится этот бизнес, а компания является самой рентабельной в мире в данном секторе, поэтому, если и делать ставку на ювелирку и алмазы, то через лучшего игрока на рынке. Средняя цена покупки у меня приличная, около 80 рублей, мне пару раз удавалось продать часть на максимумах, но пока не удалось купить их на минимумах, поэтому продолжаю держать, выше 100 рублей буду понемногу фиксировать до следующего спада, но все будет зависеть и от курса доллара еще, может диапазон изменится. Добирать планирую от 70 рублей и ниже, по 65 рублей набрал бы сразу пол позиции.

Отвечая на вопрос темы, На чем так сильно растет Алроса — я не знаю. Дивидендов больших за этот год не предвидится, долг подрос в рублях, запасы растут, прибыль была под давлением из-за курсовых разниц, да и вообще основной рост EBITDA благодаря девальвации. Если в 2021 году локдауны закончатся и появится «рабочая» вакцина, то спрос может неплохо вырасти на продукцию компании, причем рост в % будет неплохой за счет низкой базы текущего года + смогут продать часть запасов, что высвободит оборотный капитал. Скорее всего, акцию сейчас гонят «по инерции» вместе со всем рынком. Но все равно приятно ехать в этом поезде.

Если у вас есть мнение на счет того, на чем текущий рост, пишите в комментариях, может я что-то упускаю.

Не является индивидуальной инвестиционной рекомендацией.

Не является индивидуальной инвестиционной рекомендацией.

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте

АЛРОСА. Идем на следующий раунд

Итоги торгов

На предыдущей торговой сессии акции АЛРОСА поднялись на 2,76%, закрытие прошло на отметке 128,44 руб. Бумага выглядела значительно лучше рынка. Объем торгов составил 7,5 млрд руб.

Краткосрочная картина

Стабильный внешний фон, рост доллара, благоприятная конъюнктура на рынке алмазов даже в условиях рисков на фоне нового штамма способствовали началу восстановления в акциях АЛРОСА. С технической стороны удалось вернуться выше EMA200 на дневном графике и выше EMA50 и EMA21 на 4-часовом.

Сегодня внешний фон вновь способен поддержать растущий импульс, а значит, у покупателей есть возможность для роста к 131 руб. Преодоление сопротивления снизу вверх откроет дорогу к опорной точке 133 руб., после чего можно рассмотреть сценарий о ретесте 135–136 руб., что все еще ожидается в среднесрочной перспективе.

Риски сводятся к спуску обратно под 127 руб. В этом случае цена вскоре может уйти к 125–123 руб. С технической стороны такой сценарий пока полностью не исключается.

Внешний фон

Сопротивления: 131 / 133 / 135,6

Поддержки: 127 / 125 / 123

Долгосрочная картина

Восходящий тренд в бумагах АЛРОСА сформировался еще весной 2020 г. С тех пор капитализация практически утроилась. С ноября прошлого года котировки движутся вверх в рамках долгосрочного восходящего канала.

Снижение цены в последние недели, после очередного обновления исторической вершины, расценивается как обычная коррекция. Цена вышла вниз за рамки восходящего канала, что пока нейтрально. Ориентиром наверху выступает уровень 150 руб., преодоление которого снизу вверх откроет дорогу к 160 руб.

Устойчивый спуск под 125–120 руб. может ухудшить техническую картину и привести котировки к более значимой коррекции. Хотя такой сценарий не исключается, он может быть сдержан условиями высокого спроса и дефицита на рынке алмазов и бриллиантов в преддверии праздничного сезона. Компания планирует нарастить производство, что при совокупности всех факторов может благоприятно сказаться на финансовых отчетах.

БКС Мир инвестиций

Рекомендованные новости

Итоги торгов. Сохраняем лидирующую динамику, возглавив мировое ралли

Лидеры падения ноября. Какие бумаги все еще перепроданы

Две бумаги, выигрывающие от более быстрого сокращения QE

Каким будет курс доллара в конце года

Акции VEON теперь на Мосбирже. Разбор эмитента

Высокие дивиденды в валюте с отсечками до Нового года

В лидеры по оборотам на СПБ вышли акции, обвалившиеся на 60%

Почему акции Apple держатся огурчиком на штормовом рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

АЛРОСА: меньше камней — выше цена

BCS Global Markets провел вебкаст с участием начальника управления по корпоративным финансам АЛРОСы Сергеем Тахиевым. Мы обсудили стратегию компании и основные тренды на рынке алмазов, которые подтверждают нашу рекомендацию «Покупать» по акциям АЛРОСы.

• На алмазы приходится около 50% прямых расходов на бриллиантовое кольцо

Позитивно для АЛРОСы с долей 25% в мировых поставках алмазов

• Сильный спрос на бриллиантовые украшения перед зимними праздниками

• Среднесрочный прогноз: снижение поставок и запасов = потенциал роста цен

• Выручка получает поддержку от объемов и цен, а расходы фиксированы.

Потенциально может привести к солидным FCF и дивидендам

• Подтверждаем «Покупать» – сильная конъюнктура рынка и низкие риски

Бриллиантовые кольца, ESG и рудник «Мир». В ходе встречи АЛРОСА отметила, что в каждом долларе прямых затрат на кольцо с бриллиантами около 50% — стоимость камней. То есть, у компании одна из крупнейших долей выручки в цепочке создания стоимости бриллиантовых колец, при этом свадебные украшения достигают около 40% общего рынка бриллиантовых украшений.

Алроса также продолжает улучшать и без того сильный ESG-профиль: около 8% выручки идет на социальные проекты и охрану природы (в 2–3 раза выше, чем в среднем по отрасли). Показатель LTIFR (коэффициент частоты травм с временной потерей трудоспособности) также один из самых низких в секторе — на одном уровне с мировыми алмазодобытчиками. При этом 90% потребляемой электроэнергии является «зеленой», а вода используется повторно и перерабатывается.

Что касается рудника «Мир», то если проект будет одобрен, подробности, как ожидается, будут объявлены в I полугодии 2022 г. Капвложения, вероятно, будут отражены в программе расходов с 2025 г., когда капитальные расходы АЛРОСы на поддержание бизнеса начнут сокращаться значительно ниже 20 млрд руб. (данные компании).

Уверенные перспективы кратко- и среднесрочного спроса. В декабре-феврале АЛРОСа ожидает рекордного спроса на ювелирные изделия с бриллиантами в США и Китае в преддверии Рождества, Нового года (в том числе китайского), а также Дня Святого Валентина.

Между тем в свете проблем с предложением фундаментальные характеристики рынка могут оставаться благоприятными и в среднесрочной перспективе. Недавно АЛРОСА повысила производственный прогноз на 2021 г. на около 5% до 32,5 млн карат и планирует дальше увеличить добычу до 35–36 млн карат к 2025 г. — годовой прирост составит порядка 1 млн карат от текущей базы активов (против близких к нулю темпов роста мирового предложения).

Сокращение поставок и уровня запасов = потенциал роста цен. С 2020 г. глобальное предложение алмазного сырья упало на 20–25% до млн 110–115 млн карат с рекордных 150 млн карат в 2017–18 гг., и АЛРОСА не ожидает заметного восстановления в ближайшие годы. Более того, большая часть запасов, сформированных добывающими компаниями в 2019–20 гг., была распродана к середине 2021 г.

Таким образом, мы сохраняем позитивный взгляд на акции АЛРОСы и подтверждаем рекомендацию «Покупать».

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Сохраняем лидирующую динамику, возглавив мировое ралли

Лидеры падения ноября. Какие бумаги все еще перепроданы

Две бумаги, выигрывающие от более быстрого сокращения QE

Каким будет курс доллара в конце года

Акции VEON теперь на Мосбирже. Разбор эмитента

Высокие дивиденды в валюте с отсечками до Нового года

В лидеры по оборотам на СПБ вышли акции, обвалившиеся на 60%

Почему акции Apple держатся огурчиком на штормовом рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

АЛРОСА акции

АК «АЛРОСА» (ПАО) Решения совета директоров

Сообщение о существенном факте и инсайдерской информации об отдельных решениях, принятых Наблюдательным советом эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Акционерная компания «АЛРОСА» (публичное акционерное общество)

1.

Авто-репост. Читать в блоге >>>

Еще два мешка сахарного песка (блог 257)

1. Пацанчики, всем привет. Вчера делал бесплатный доступ на свою торговлю стрим на ютубе, который веду ежедневно для участников закрытого клуба. Несмотря на то что модераторы занесли мой блог в оффтоп ( при этом про мальчика бл@дуна по бабам оставили на главной ( демократия для немногих). Все же около 20 халявщиков постоянно крутилось в течение дня и мы провели чудесный дневной стрим. Появились новые участники клуба. моей торговли на фондовом рынке.

К сожалению, сделок я вчера не делал, но был очень близок к продаже части акций Алросы. Продал сегодня на первой секунде. Смотрим скрин:

Чистыми заработал на Алросе 5308, 21 руб. или в сахарном песке 108 кг… Это хорошая добавка к пенсии пенсионеру.

2. Несмотря на первый день зимы продолжаем постить котиков для отдыха глаз трейдеров ( с графиков на кошечек).

Авто-репост. Читать в блоге >>>

АЛРОСА начала разработку трубки Майская, первые алмазы ожидаются в 25 г

АЛРОСА в ноябре приступила к вскрышным работам на кимберлитовой трубке «Майская».

Первые алмазы с месторождения ожидаются в 2025 году.

После выхода на проектную мощность в 300 тыс. тонн руды добыча на этом месторождении составит около 1 млн карат алмазов в год.

Авто-репост. Читать в блоге >>>

![]()

Анализ графика проведен с помощью аналитической программы по автоматическому анализу биржевых графиков PATTERN ANALYZER.

Программа Pattern Analyzer обнаружила на графике Алроса ао, H1 новый торговый сигнал (графический паттерн):

Название фигуры: Перевернутая голова и плечи

Тип сделки: Покупка

Стоп-лосс ниже: 124,50

Программа Pattern Analyzer обнаружила на графике ММК, H1 новый торговый сигнал (графический паттерн):

Название фигуры: Вымпел

Тип сделки: Продажа

Стоп-лосс выше: 62,20

Авто-репост. Читать в блоге >>>

📈Алроса продолжает расти вместе с ценами на алмазы

📈Алроса +2% Вчера The Economic Times сообщила, что цены на необработанные алмазы выросли примерно на 10% из-за проблем с поставками на фоне нового варианта Covid-19, Omicron, распространяющегося в Южной Африке и Ботсване. В этих двух странах находятся одни из крупнейших рудников De Beers, крупнейшей алмазодобывающей компании в мире😳

Авто-репост. Читать в блоге >>>

![]()

инвесторы, в пятницу разочаровавшиеся продажами ДеБирс, снова воодушевились, прознав про цены

![]()

![]()

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Дмитрий Иванович, Все уверены в повышении ставок. Когда на глазах растет инфляция, кто же будет печатать деньги, и главное зачем

Сергей Николаев, если опять сотни миллионов людей запечатают в локдаун, будут печатать и никуда не денутся. Так работает современная техногенная экосистема. Функция денег поменялась. Остался только баланс активной денежной массы и ее товарного обеспечения. Только тут не все так просто. Абрамович не будет покупать гречку на миллиард долларов. Ему нужно другое товарное обеспечение миллиарда. А миллионам бабушек нужна гречка. А дальше уже технологичное администрирование. Так что понятие инфляции в нашем случае не более чем средняя температура по больнице, для рынка роскоши инфляция главный источник роста

Дмитрий Иванович, Деньги печатали не из-за локдаунов, а для роста экономики и занятости. И не понимали, что если разорваны логистические связи, то накачка деньгами приведет лишь к инфляции. Рост производства возможен только при снятии всех ограничений. Но хозяева печатного станка воображают себя спасителями прогресса и теперь не хотят признавать свое заблуждение, считая инфляцию временной. Увидим. Они конечно идиоты, но не настолько, чтобы опять включить печатный станок с новой силой. Потому что получат уже гиперинфляцию

Сергей Николаев, 30 лет назад в РФ был кризис неплатежей, который вызвал паралич экосистемы и обрушение экономики в разы. Так что даже гипер инфляция лучше, чем падение мировой экономики в три раза. Я в бизнесе 30 лет, работал при разных уровнях инфляции, не вижу проблемы, даже если они проведут смягчение в том же объеме.

Дмитрий Иванович, Промышленность может приспособиться к инфляции, она даже оживляет спрос в известной степени. Населению хуже. Если спасались в долларах при локальной инфляции, то при общемировой инфляции 7 % и выше у нас она станет 20%. А это уже… опа всем

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Дмитрий Иванович, Все уверены в повышении ставок. Когда на глазах растет инфляция, кто же будет печатать деньги, и главное зачем

Сергей Николаев, если опять сотни миллионов людей запечатают в локдаун, будут печатать и никуда не денутся. Так работает современная техногенная экосистема. Функция денег поменялась. Остался только баланс активной денежной массы и ее товарного обеспечения. Только тут не все так просто. Абрамович не будет покупать гречку на миллиард долларов. Ему нужно другое товарное обеспечение миллиарда. А миллионам бабушек нужна гречка. А дальше уже технологичное администрирование. Так что понятие инфляции в нашем случае не более чем средняя температура по больнице, для рынка роскоши инфляция главный источник роста

Дмитрий Иванович, Деньги печатали не из-за локдаунов, а для роста экономики и занятости. И не понимали, что если разорваны логистические связи, то накачка деньгами приведет лишь к инфляции. Рост производства возможен только при снятии всех ограничений. Но хозяева печатного станка воображают себя спасителями прогресса и теперь не хотят признавать свое заблуждение, считая инфляцию временной. Увидим. Они конечно идиоты, но не настолько, чтобы опять включить печатный станок с новой силой. Потому что получат уже гиперинфляцию

Сергей Николаев, 30 лет назад в РФ был кризис неплатежей, который вызвал паралич экосистемы и обрушение экономики в разы. Так что даже гипер инфляция лучше, чем падение мировой экономики в три раза. Я в бизнесе 30 лет, работал при разных уровнях инфляции, не вижу проблемы, даже если они проведут смягчение в том же объеме.

![]()

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Дмитрий Иванович, Все уверены в повышении ставок. Когда на глазах растет инфляция, кто же будет печатать деньги, и главное зачем

Сергей Николаев, если опять сотни миллионов людей запечатают в локдаун, будут печатать и никуда не денутся. Так работает современная техногенная экосистема. Функция денег поменялась. Остался только баланс активной денежной массы и ее товарного обеспечения. Только тут не все так просто. Абрамович не будет покупать гречку на миллиард долларов. Ему нужно другое товарное обеспечение миллиарда. А миллионам бабушек нужна гречка. А дальше уже технологичное администрирование. Так что понятие инфляции в нашем случае не более чем средняя температура по больнице, для рынка роскоши инфляция главный источник роста

Дмитрий Иванович, Деньги печатали не из-за локдаунов, а для роста экономики и занятости. И не понимали, что если разорваны логистические связи, то накачка деньгами приведет лишь к инфляции. Рост производства возможен только при снятии всех ограничений. Но хозяева печатного станка воображают себя спасителями прогресса и теперь не хотят признавать свое заблуждение, считая инфляцию временной. Увидим. Они конечно идиоты, но не настолько, чтобы опять включить печатный станок с новой силой. Потому что получат уже гиперинфляцию

![]()

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Дмитрий Иванович, Все уверены в повышении ставок. Когда на глазах растет инфляция, кто же будет печатать деньги, и главное зачем

Сергей Николаев, если опять сотни миллионов людей запечатают в локдаун, будут печатать и никуда не денутся. Так работает современная техногенная экосистема. Функция денег поменялась. Остался только баланс активной денежной массы и ее товарного обеспечения. Только тут не все так просто. Абрамович не будет покупать гречку на миллиард долларов. Ему нужно другое товарное обеспечение миллиарда. А миллионам бабушек нужна гречка. А дальше уже технологичное администрирование. Так что понятие инфляции в нашем случае не более чем средняя температура по больнице, для рынка роскоши инфляция главный источник роста

Дмитрий Иванович, Деньги печатали не из-за локдаунов, а для роста экономики и занятости. И не понимали, что если разорваны логистические связи, то накачка деньгами приведет лишь к инфляции. Рост производства возможен только при снятии всех ограничений. Но хозяева печатного станка воображают себя спасителями прогресса и теперь не хотят признавать свое заблуждение, считая инфляцию временной. Увидим. Они конечно идиоты, но не настолько, чтобы опять включить печатный станок с новой силой. Потому что получат уже гиперинфляцию

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Дмитрий Иванович, Все уверены в повышении ставок. Когда на глазах растет инфляция, кто же будет печатать деньги, и главное зачем

Сергей Николаев, если опять сотни миллионов людей запечатают в локдаун, будут печатать и никуда не денутся. Так работает современная техногенная экосистема. Функция денег поменялась. Остался только баланс активной денежной массы и ее товарного обеспечения. Только тут не все так просто. Абрамович не будет покупать гречку на миллиард долларов. Ему нужно другое товарное обеспечение миллиарда. А миллионам бабушек нужна гречка. А дальше уже технологичное администрирование. Так что понятие инфляции в нашем случае не более чем средняя температура по больнице, для рынка роскоши инфляция главный источник роста

![]()

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Дмитрий Иванович, Все уверены в повышении ставок. Когда на глазах растет инфляция, кто же будет печатать деньги, и главное зачем

![]()

Кто хочет купить брилианты Алросы

Время для покупок Алросы настало. Бумага в пятницу пробила вниз сильную поддержку 200 дневную среднюю 123 и упала на годовой апканал 121. Сегодня она резко отскочила от этого канала вверх, пробила тот же мувинг вверх. Выше сопротивления 130 и 132. Индикаторы на днях разворачиваются вверх. Ниже 121 продавать.

Подтверждением роста является разворот стохастика вверх на недельных фреймах. За короткое время уже +5%.

Авто-репост. Читать в блоге >>>

Алроса фьючерс

Всем приветы!

По алросе день нужно закрывать выше 125, тогда высока вероятность дальнейшего роста. Нужно не забывать о жиже, она пока в раздумьях, хоть и торгуется в диапазоне 75-76 (бычий признак), о чем писал ранее.🍻😉

Авто-репост. Читать в блоге >>>

📈Алроса +2.8% Цены на алмазное сырье выросли на 5-10% за последние несколько дней из-за проблем с поставками на фоне распространения нового варианта COVID-19, Omicron, в Южной Африке и Ботсване, где расположены основные месторождения De Beers, сообщает индийское издание Economic Times.

Рост цен на алмазы в сочетании с возможными ограничениями со стороны предложения вызвал опасения среди огранщиков из Сурата и Мумбаи, которые получают заказы на бриллианты из США, Китая и Ближнего Востока.

Индийские огранщики стали придерживать свои запасы, чтобы им не пришлось покупать алмазы по более высокой цене.

Авто-репост. Читать в блоге >>>

👉 Цены на алмазное сырье выросли на 5-10% за последние несколько дней из-за проблем с поставками на фоне распространения нового варианта COVID-19 омикрон в Южной Африке, в частности, в Ботсване, где расположены основные месторождения De Beers

👉 Рост цен на алмазы в сочетании с возможными ограничениями со стороны предложения вызвал опасения среди огранщиков из Сурата и Мумбаи, которые получают заказы на бриллианты из США, Китая и Ближнего Востока

👉 Индийские огранщики стали придерживать свои запасы, чтобы им не пришлось покупать алмазы по более высокой цене

Спрос превышает предложение. Предложение находится под давлением с момента вспышки COVID-19 в прошлом году. Ситуация нормализовалась, но теперь новый вариант COVID-19, появившийся в Южной Африке и Ботсване, будет оказывать дополнительное давление на сектор предложения

👉 Драгкамни и ювелирные изделия составляют вторую по величине статью экспорта Индии, причем на алмазы приходится более 63% этого объема

👉 Индия обрабатывает 14 из 15 алмазов в мире

👉 Индекс цены на алмазы с начала года вырос на 25%, в том числе в третьем квартале алмазы подорожали на 10%, достигнув уровня 2018 года

Авто-репост. Читать в блоге >>>

ИНТЕРФАКС — Цены на алмазное сырье выросли на 5-10% за последние несколько дней из-за проблем с поставками на фоне распространения нового варианта COVID-19, Omicron, в Южной Африке и Ботсване, где расположены основные месторождения De Beers, сообщает индийское издание Economic Times.

Рост цен на алмазы в сочетании с возможными ограничениями со стороны предложения вызвал опасения среди огранщиков из Сурата и Мумбаи, которые получают заказы на бриллианты из США, Китая и Ближнего Востока.

Индийские огранщики стали придерживать свои запасы, чтобы им не пришлось покупать алмазы по более высокой цене.

«Спрос превышает предложение», — сказал изданию Випул Шах, заместитель председателя Совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC). «Предложение находится под давлением с момента вспышки COVID-19 в прошлом году. Ситуация нормализовывалась, но теперь новый вариант COVID-19, появившийся в Южной Африке и Ботсване, будет оказывать дополнительное давление на сектор предложения».

Драгкамни и ювелирные изделия составляют вторую по величине статью экспорта Индии, причем на алмазы приходится более 63% этого объема. Индия обрабатывает 14 из 15 алмазов в мире.

![]()

Жду 90 Р. в первом полугодии 2022 г. уверен.

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

![]()

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

![]()

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Эдуард Лоскутов, зашортил на все плечи? Или только яжговорил)

der_trei, я шорт не приемлю. Просто спросил о цене, в которую мало кто верил. А по мне с российскими активами будет ад… И главное основные проблемы лягут на мелких инвесторов

![]()

Месяц назад я говорил о 115 руб. Мне не верили… ждём эту цену на неделе

Эдуард Лоскутов, зашортил на все плечи? Или только яжговорил)

der_trei, я шорт не приемлю. Просто спросил о цене, в которую мало кто верил. А по мне с российскими активами будет ад… И главное основные проблемы лягут на мелких инвесторов

Эдуард Лоскутов, на мелких или использующих заёмные?

Конец года, оптимизация и фиксирование прибыли годовой — всё будет хорошо.

Но сначала поволнуемся, и

если хватит выдержки, то

не дадим сказать о нас, что