«Может пробить и 400»: почему «Газпром» стал самой дорогой компанией России

Что случилось

Что это значит

«Газпром» и Сбербанк не первый раз условно соревнуются за звание самой дорогой российский компании. В этот раз «Газпрому» помог вырваться вперед целый парад позитивных новостей.

Во-вторых, в конце прошлой недели менеджмент «Газпрома» не исключил, что по итогам года дивиденды могут составить минимум 36 рублей за акцию.

Наконец, в начале этой недели «Газпром» отчитался о рекордной для себя прибыли за полугодие по МСФО почти в 1 трлн рублей — 996 млрд рублей, что почти в 22 раза выше результатов первого полугодия 2020 года. «Атон» написал, что результаты компании за второй квартал по чистой прибыли и EBITDA оказались выше консенсуса рынка на 5-12%, а после выхода отчетности менеджеры газового монополиста сообщили, что до конца года добыча «Газпрома» вырастет на 55 млрд кубометров до рекордного за десятилетие значения в 510 млрд кубометров. Блохин добавляет, что у компании также нормализовалась долговая нагрузка, снизившись до 1,4 по показателю чистый долг/EBITDA.

Зачем мне это знать

«Газпром» уже не первый месяц входит в число фаворитов инвесткомпаний. Но периодически над компанией сгущались тучи, в том числе из-за одного из его проектов — «Северного потока — 2». В отношении подрядчиков проекта вводили санкции США, ЕС применил к нему газовую директиву, которая предполагала, что добычей, поставкой и распределением газа на территории ЕС должны заниматься разные компании, а не одна, что для «Газпрома» означало то, что он должен делиться. Но, похоже, все сложности теперь позади — глава «Газпрома» Алексей Миллер 2 сентября заявил, что поставки газа по «Северному потоку — 2» компания может начать уже в этом отопительном сезоне.

Теперь риски остановки проекта уже стремятся к нулю, написал ведущий аналитик «Открытия брокер» Андрей Кочетков. Кроме того, в течение ближайших шести — девяти месяцев высокие цены на газ в Европе сохранятся — впереди отопительный сезон в Европе. И это тоже позитивная новость для «Газпрома».

Эксперт «БКС Экспресс» Игорь Галактионов написал в четверг 2 сентября утром, что ориентир цены акции «Газпрома», исходя из ожидаемых дивидендов и с учетом статистической месячной волатильности бумаг, составляет 370 рублей за акцию, плюс около 18,3% от текущих уровней.

«Мы считаем, что в среднесрочной перспективе акции могут пробить уровень в 400 рублей на акцию в случае, если сохранится текущая рыночная конъюнктура», — сказал Fores Блохин.

Сейчас «Газпром» предлагает самую высокую дивидендную доходность на российском рынке — 14% на 2021-2023 годы по сравнению со средним для России значением 10%, написали аналитики Goldman Sachs. Но не стоит впадать в оптимизм. Ключевой риск для компании и прогноза по цене — более низкие цены на газ и объемы экспорта, меньший объем дивидендов и более высокий объем капитальных затрат, говорится в записке инвестбанка.

Акции «Газпрома»: покупать или продавать. Разбор Финтолка

Акции «Газпрома» выросли за последний год более чем на 120 %, а за последние полгода — на 54 %. Есть ли у ценных бумаг «Газпрома» потенциал роста и на какой срок инвестирования их рассматривать, Финтолк обсудил с экспертами.

Факторы роста акций «Газпрома»

«Газпром» является классической циклической компанией, которая сильно зависит от конъюнктуры нефтегазового рынка плюс из-за высокой доли госучастия обладает более низкой рентабельностью, чем в среднем по сектору, отмечает старший аналитик компании Esperio Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— За акции «Газпрома» сейчас играет ультраблагоприятная конъюнктура рынка энергоносителей, однако, как правило, взлет котировок на нефть и природный газ редко бывает устойчивым, а потому коррекционные риски (снижение. — Прим. ред.) всего нефтегазового сектора достаточно велики.

Артем Деев, руководитель аналитического департамента AMarkets:

— Главным фактором роста стоимости бумаг «Газпрома» является увеличение газовых котировок на биржах Европы и Азии, а также увеличение поставок сырья от российского производителя на экспорт.

На сколько могут вырасти и на сколько могут упасть акции «Газпрома»

Акции «Газпрома», несмотря на их «тяжеловесность», еще сохраняют тактический запас для роста с максимальными значениями 450-470 рублей за акцию. Однако этот запас крайне ограничен во времени — до ноября 2021 года. Затем, до конца 2021 года, акции российского газового гиганта будут склонны к коррекции, глубина которой будет зависеть от конъюнктуры рынка газа и общей ситуации на фондовых площадках, уверен Антон Быков и аргументирует свой прогноз с точки зрения технического анализа.

Ориентиром для стоимости акций «Газпрома» могут быть два технических уровня:

Антон Быков, старший аналитик компании Esperio:

— Если до ноября курс акций «Газпрома» не закрепится выше 380 рублей, то базовым станет сценарий снижения к концу года к 290-300 рублям за акцию.

Консенсус-прогноз аналитиков Wall Street Journal:

данные на 19.10.2021

Оптимальный срок инвестирования в акции «Газпрома»

«Газпром» в классификации акций — это дойная корова, но чем ближе курс будет подходить к 500 рублям за бумагу, тем менее интересной, с точки зрения дальнейшего роста акций, будет становиться, напоминает очевидную обратную пропорциональность Антон Быков.

Если оценивать «Газпром» по дивидендным выплатам и балансовой стоимости, то мы получим адекватную стоимость акций в диапазоне от 250-300 рублей до 600 рублей за бумагу.

Соответственно, при снижении курса акций к нижней границе этого коридора долгосрочному инвестору будет интересно покупать бумаги, а при подходе к верхней границе стоит продавать, уменьшая долю «Газпрома» в портфеле.

Антон Быков, старший аналитик компании Esperio:

— Подобный алгоритм действий будет иметь актуальность на горизонте от 5 до 10 лет. «Газпром» — это долгосрочная история, где очень важно терпение и цена покупки.

Среднесрочным инвесторам можно рассчитывать на стабильный рост до конца 2022 года, считает Артем Деев. Если будет выполнен ряд условий.

Артем Деев, руководитель аналитического департамента AMarkets:

— До конца зимы котировки природного газа останутся на высоком уровне. Затем в Европе намерены создавать повышенные запасы сырья, поэтому на горизонте следующего года бумаги будут только расти. Кроме того, запуск «Северного потока-2», который может состояться в начале 2022 года, станет сильным триггером для роста бумаг в моменте. Затем динамику акций «Газпрома» будут определять цены на сырье и объемы поставок в Европу и Китай.

ПАО «Газпром» — глобальная энергетическая компания. Компания специализируется на геологоразведке, добыче, транспортировке, хранении, переработке и продаже газа, газового конденсата и нефти, продаже газа в качестве автомобильного топлива, а также производстве и сбыте тепла и электроэнергии.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

Прибыль «Газпрома» упала в 8 раз, но в 2021 году все будет иначе

«Газпром» (MCX: GAZP) — крупнейший в мире газодобывающий холдинг. Компании принадлежит около 16% всех мировых запасов природного газа, а также крупнейшая в мире система газопроводов. «Газпром» добывает примерно 66% газа и 12% нефти и газового конденсата в России.

Компания традиционно в числе последних представила итоговую консолидированную финансовую отчетность по результатам 2020 года. Как и ожидалось, на фоне кризиса в углеводородной отрасли прошлого года финансовые показатели бизнеса рухнули до многолетних минимумов, а чистая прибыль сократилась почти в 8 раз по сравнению с 2019 годом.

Положение в отрасли и операционные результаты

В первой половине 2020 года сразу несколько негативных факторов вызвали «идеальный шторм» на мировом рынке природного газа:

Как победить выгорание

Эти факторы снизили цены на нефть, газ и продукты их переработки, из-за чего операционные и финансовые показатели «Газпрома» упали.

По итогам 2020 года «Газпром» сократил объемы добычи газа на 9% — до 454,5 млрд м³, что стало худшим результатом с 2016 года. При этом объемы переработки газа сократились лишь на 3% — до 30,6 млрд м³.

Компания добывает нефть через дочернюю компанию «Газпром нефть» и производит электроэнергию через «Газпром энергохолдинг». По итогам 2020 года добыча нефти упала на 2% — до 47,1 млн тонн, а объемы производства электроэнергии рухнули на 11% — до 132,1 млрд кВт·ч.

Добыча природного и попутного газа, млрд м³

Переработка природного и попутного газа, млрд м³

Добыча нефти, млн тонн

Производство электроэнергии, млрд кВт·ч

Финансовые показатели

На фоне падения объемов продаж и цен выручка «Газпрома» сократилась по итогам 2020 года на 17,5% — до 6322 млрд рублей. Сильнее всего пострадало экспортное направление бизнеса, связанное с продажей углеводородов на внешние рынки. Так, выручка от продаж природного газа в Европу и другие страны рухнула на 28%, нефти и газового конденсата — на 35%, продуктов нефтегазопереработки — на 25%.

Структура выручки в 2020 году

| Природный газ | 48,2% |

| Продукты нефтегазопереработки | 28,5% |

| Сырая нефть и газовый конденсат | 7,7% |

| Электрическая и тепловая энергия | 7,9% |

| Услуги по транспортировке газа | 3,5% |

| Прочая выручка | 4,2% |

Операционные расходы компании сократились на 11% год к году, до 5666 млрд рублей, из-за сокращения расходов на покупку газа и нефти, а также уменьшения расходов по налогу на добычу полезных ископаемых на фоне низких цен на углеводороды в этот период.

В итоге прибыль от продаж упала на 45% — до 615 млрд рублей, что стало худшим результатом за последние годы.

Финансовые расходы «Газпрома» выросли почти в 4 раза, с 355 млрд до 1366 млрд рублей, из-за убытка по курсовым разницам в размере 1292 млрд рублей на фоне девальвации российского рубля. Большая часть долговых обязательств холдинга — в иностранной валюте.

В результате чистая прибыль компании рухнула на 87% — до 162 млрд рублей.

Динамика финансовых показателей компании, млрд рублей

| Выручка | Прибыль от продаж | Чистая прибыль | |

|---|---|---|---|

| 2016 | 6111 | 726 | 997 |

| 2017 | 6546 | 871 | 767 |

| 2018 | 8224 | 1930 | 1529 |

| 2019 | 7660 | 1120 | 1270 |

| 2020 | 6322 | 615 | 162 |

Долги и инвестиции

На фоне девальвации рубля и переоценки кредитов и займов общий долг «Газпрома» за 12 месяцев 2020 года вырос на 27% — до 4908 млрд рублей. При этом количество денег и их эквивалентов на счетах компании выросло за год на 49% — до 1034 млрд рублей. В результате чистый долг холдинга на 31 декабря 2020 года составил 3873 млрд рублей, что на 22% больше год к году.

На фоне роста чистого долга и падения показателя EBITDA уровень долговой нагрузки холдинга по коэффициенту «Чистый долг / EBITDA» по итогам 2020 года вырос с 1,7 до рекордных 2,64.

Динамика долговых показателей «Газпрома», млрд рублей

| Общий долг | Чистый долг | Чистый долг / EBITDA | |

|---|---|---|---|

| 2016 | 2830 | 1933 | 1,46x |

| 2017 | 3267 | 2398 | 1,63x |

| 2018 | 3864 | 3014 | 1,16x |

| 2019 | 3864 | 3168 | 1,7x |

| 2020 | 4908 | 3873 | 2,64x |

Последние годы компания активно инвестирует в сферу добычи, переработки и транспортировки углеводородов. По итогам 2020 года капитальные затраты составили 1523 млрд рублей. Это на 14% меньше инвестиций, чем в 2019 году.

Из большого количества инвестпроектов «Газпрома» в медиапространстве основное внимание сосредоточено на строительстве газопровода из России в Европу — «Северном потоке — 2». В мае строительство трубопровода в очередной раз приостановили до 1 июня, на этот раз из-за судебного иска экологов, которые утверждают, что территория прокладки имеет особое значение для гнездовья птиц. Сейчас проект находится на финальной стадии: осталось проложить 120 км труб в водах Дании и еще чуть больше 30 км — в водах Германии. Пока завершение работ назначено на конец сентября 2021 года.

Менеджмент «Газпрома» видит основные точки роста в ближайшие годы не на европейском, а на азиатском рынке. В своей презентации компания прогнозирует, что спрос на газ в Европе к 2030 году сократится с 517 до 489 млрд м³, а в Китае, наоборот, вырастет с 348 до 501 млрд м³.

По итогам 2020 года «Газпром» занимает около трети европейского рынка и через 10 лет планирует сократить свою долю до 25%, что с учетом общего падения потребления в Европе приведет к сокращению объемов прокачки примерно на 30%. Обратная ситуация со спросом на природный газ — со стороны Китая.

«Газпром» планирует через 10 лет удовлетворять около трети спроса на природный газ со стороны Китая. Речь идет об экспорте 160—170 млрд м³ газа, что потребует увеличить объемы прокачки в разы и приведет к расширению газотранспортных мощностей за ближайшие 10 лет.

Дивиденды

Дивидендная политика «Газпрома» на 2020—2022 годы предполагала постепенное увеличение уровня дивидендных выплат с 30% от чистой прибыли по итогам 2019 года до 50% по итогам 2021 года. То есть дивиденды по итогам 2020 года составили бы не менее 40% от чистой прибыли компании за отчетный период.

Однако менеджмент зафиксировал выплаты акционерам на уровне не менее чем 50% от чистой прибыли по МСФО и объявил дивиденды в размере 12,55 Р на акцию — 50% от скорректированной чистой прибыли по итогам 2020 года.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

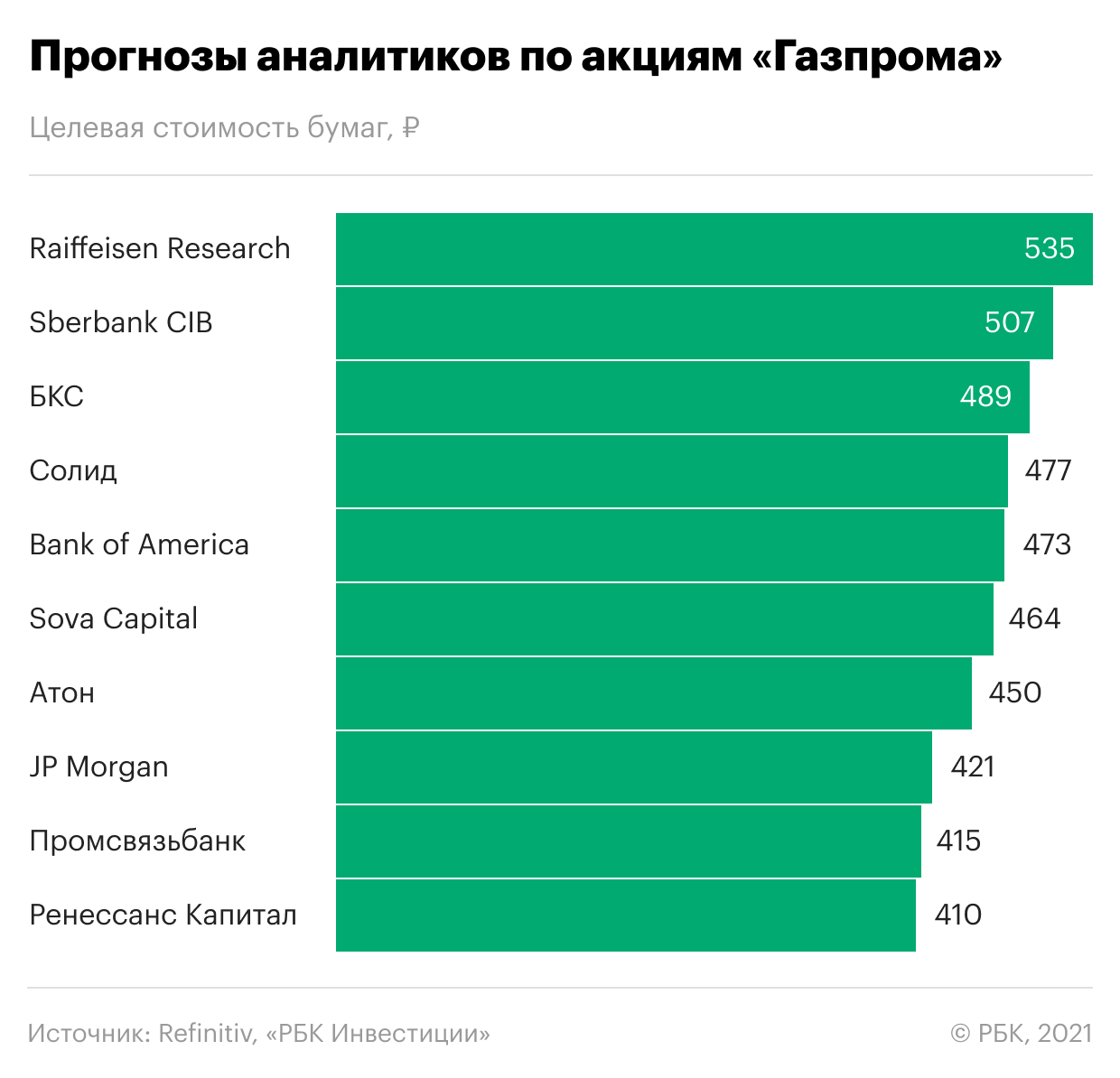

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

До каких уровней могут дойти акции Газпрома

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц.

Акции Газпрома в 2021 г. получили поддержку в виде высоких цен на газ в Европе. Аномально холодная зима в сочетании с постпандемийным восстановлением спровоцировала острый дефицит, который может продлиться до конца года.

Одновременно Газпром ускорил переход к коэффициенту выплат 50% от скорректированной прибыли на дивиденды, что дало оснований ждать щедрых выплат по итогам года.

На прошлой неделе менеджмент дал прогноз по дивидендам за 2021 г., допустив, что они могут составить 36 руб. на акцию. После новостей бумаги Газпрома ускорили рост и обновили максимумы с 2012 г.

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц. Для этого будем использовать два метода: на основе ожидаемой дивидендной доходности и на основе технического анализа.

Дивидендная доходность

Оценка менеджмента дает дивидендную доходность 11,5% по текущим ценам. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если консервативно предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций находится на отметке 400 руб. за бумагу (+27,8%).

Такая цель выглядит весьма амбициозной, учитывая, что мы смотрим на горизонт следующего месяца, но при благоприятной конъюнктуре она вполне достижима. Достаточно вспомнить май 2019 г., когда после рекомендации правлением рекордных дивидендов акции поднялись на 30% всего за несколько дней.

Техническая картина

Начнем с месячного графика. На нем вышеописанная цель 400 руб. выглядит менее реалистичной. За последние 5 лет средний месячный диапазон low–high составляет около 12%, хотя максимальное значение действительно составило 33% в мае 2019 г.

Если взять среднее между ними, ожидая нетривиальный, но и не среднестатистический месяц, то, отложив это значение от закрытия августовской свечи, мы как раз попадем в район исторического максимума на отметке 369,5 руб.

Выводы

Консервативно оценив потенциал роста акций Газпрома, исходя из ожидаемых дивидендов и скорректировав его на статистическую месячную волатильность, мы получили ориентир в районе 370 руб. за акцию. Это дает потенциал роста около 18,3% от текущих уровней.

Отметим, что в дальнейшем рост может не ограничиться этим значением. При сохранении высоких цен на газ размер дивидендов может превысить прогноз, что даст более высокий таргет и будет поддерживать восходящую волну в акциях Газпрома.

При этом на фактическую динамику акций также будут влиять другие факторы, которые могут как ускорить, так и замедлить движение к цели.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Сохраняем лидирующую динамику, возглавив мировое ралли

Лидеры падения ноября. Какие бумаги все еще перепроданы

Две бумаги, выигрывающие от более быстрого сокращения QE

Каким будет курс доллара в конце года

Акции VEON теперь на Мосбирже. Разбор эмитента

Высокие дивиденды в валюте с отсечками до Нового года

В лидеры по оборотам на СПБ вышли акции, обвалившиеся на 60%

Почему акции Apple держатся огурчиком на штормовом рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.