Задача: Задачи на экзамен по рынку ценных бумаг с решением

Тема: Задачи на экзамен по рынку ценных бумаг с решением

Тип: Задача | Размер: 16.76K | Скачано: 1161 | Добавлен 08.10.09 в 20:30 | Рейтинг: +21 | Еще Задачи

Задача №1 Акции номиналом 1000 руб. продавались по рыночной стоимости 3000 руб. Объявленный дивиденд составлял 10% годовых. Определить годовую сумму дивиденда и реальную доходность акций по уровню дивиденда.

Дгод = (1000*10%) / 100% = 100 руб.

Дрын = 100 / 3000 = 0,03 = 3,3%

Задача №2 Акции номиналом 500 руб. были куплены по цене 600 руб. в количестве 100 шт. и проданы через 3 года по цене 700 руб. за акцию. Дивиденды по акциям составили: в 1 год – 10%, во 2 год – 15%, в 3 год – 20%. Определить полученный доход по операциям.

1) Сумма покупки акций Пок. ак. = 100*600 = 60000 руб.

2) Сумма продажи акций Пр. ак. = 100*700 = 70000 руб.

3) Сумма полученных дивидендов Д 3 года = 100*500*(0,1+0,15+0,2) = 22500 руб.

4) Общий доход равен 70000+22500-60000 = 32500 руб.

Задача №3 Акции с дивидендной ставкой 20% при номинальной стоимости 2000 руб. проданы через год по рыночной стоимости 3000 руб. Определить совокупный доход акции и доходности акции в процентах.

Дгод = (2000*20%) / 100% = 400 руб.

Ддоп = 3000 – 2000 = 1000 руб.

Дсовок. = 1000 + 400 = 1400 руб.

Доходность акции Дакц = (1400/2000)* 100% = 70%.

Задача №4 Банк при учёте векселя на сумму 1500 тыс.руб., до срока оплаты которого осталось 45 дней, выплатил его предъявителю 530 тыс.руб. Определить учётную ставку, использованную банком, если расчётное количество дней в году составило 360.

Формула дисконтирования по учетной ставке имеет следующий вид:

где PV – выплачиваемая сумма

В – временная база = 360 дней.

Задача №5 Вексель – срок обращения 90дней номиналом-10000, размещается под 10%годовых Определить доход =10000*0,01*90/360=25

Задача №6 Гос.облигации фед.займа номиналом 1000руб. и сроком погашения 3года продается по курсу 805руб. Какова доходность в конце срока?

Дох = (1000-805)/805 = 0,242=24,2%

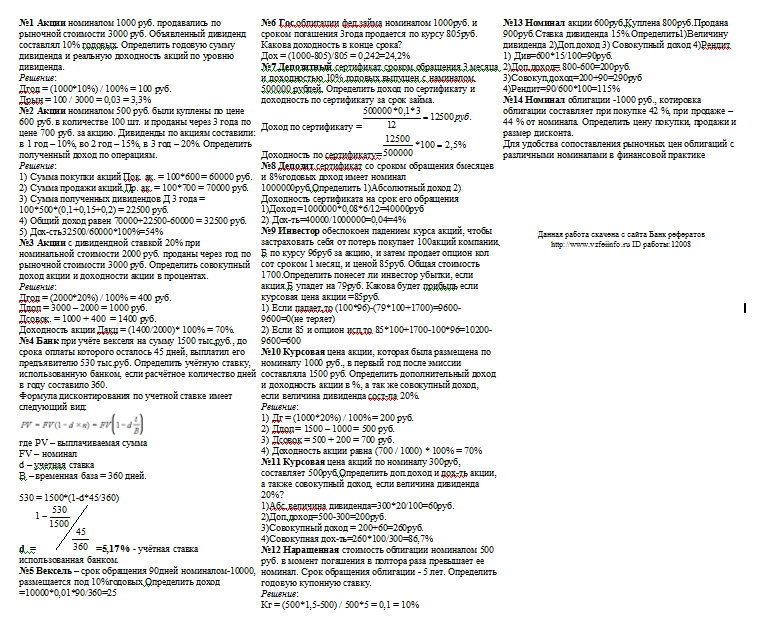

Задача №7 Депозитный сертификат сроком обращения 3 месяца и доходностью 10% годовых выпущен с наминалом 500000 рублей. Определить доход по сертификату и доходность по сертификату за срок займа.

Задача №8 Депозит.сертификат со сроком обращения 6месяцев и 8%годовых доход имеет номинал 1000000руб.Определить 1)Абсолютный доход 2) Доходность сертификата на срок его обращения

Задача №9 Инвестор обеспокоен падением курса акций, чтобы застраховать себя от потерь покупает 100акций компании Б по курсу 96руб за акцию, и затем продает опцион кол сот сроком 1 месяц, и ценой 85руб. Общая стоимость 1700.Определить понесет ли инвестор убытки, если акция Б упадет на 79руб. Какова будет прибыль если курсовая цена акции =85руб.

1) Если падает,то (100*96)-(79*100+1700)=9600-9600=0(не теряет)

2) Если 85 и опцион исп,то 85*100+1700-100*96=10200-9600=600

Задача №10 Курсовая цена акции, которая была размещена по номиналу 1000 руб., в первый год после эмиссии составляла 1500 руб. Определить дополнительный доход и доходность акции в %, а так же совокупный доход, если величина дивиденда сост-ла 20%.

1) Дг = (1000*20%) / 100% = 200 руб.

2) Ддоп = 1500 – 1000 = 500 руб.

3) Дсовок = 500 + 200 = 700 руб.

4) Доходность акции равна (700 / 1000) * 100% = 70%

Задача №11 Курсовая цена акций по номиналу 300руб, составляет 500руб.Определить доп.доход и дох-ть акции, а также совокупный доход, если величина дивиденда 20%?

3)Совокупный доход = 200+60=260руб.

Кг = (500*1,5-500) / 500*5 = 0,1 = 10%

Задача №13 Номинал акции 600руб.Куплена 800руб.Продана 900руб.Ставка дивиденда 15%.Определить1)Величину дивиденда 2)Доп.доход 3) Совокупный доход 4)Рендит

Для удобства сопоставления рыночных цен облигаций с различными номиналами в финансовой практике

используется специальный показатель, называемый курсовой стоимостью или курсом ценной бумаги. Под ним понимают текущую цену облигации в расчете на 100 денежных единиц ее номинала, определяемую по формуле:

K = ( P / N ) x 100,

Согласно условию, облигация куплена по курсу 42 %, а продана за 44 % от номинала. Таким образом.

Следовательно, размер дисконта составил 20 руб. (440-420).

Задача №15 Облигация наминалом 10000 рублей была продана владельцом при 8% годовых через 170 дней после очередного дня выплаты по купону. Определить купонный доход облигации.

Дк = (10000*0,08*170дн.) / 360 дн. = 377,7 руб.

Задача №16 Облигация номиналом 1000руб.имеет купонную дох-ть 8%годовых. Определить величину годового текущего дохода?

2подхода: 1.) ф-ла точных% дох = 0,08*1000/365=21,9%

2.) ф-ла простых% дох = 0,08*1000/360 = 20%

Задача №17 Облигация номиналом1000руб продана владельцу с учетом 15%годовых через 150дней после очередного выплаты процента. Купонный доход продавца

Задача №18 Опеделите доход по векселю со сроком обращения 90дней, номиналом 10000и ставкой 10%

Задача №19 Определить рыночную стоимость купонной облигации за 40 дней до погашения купона, если номинал облигации составил 1000 руб., купонный доход – 120 руб., а длительность периода между выплатами купонного дохода – 60 дней.

По условию купонный доход – 120 руб., значит ставка купона равна 120/1000 = 0,12 или 12 %.

Накопленный купонный доход на дату сделки можно определить по формуле:

В = <360, 365 или 366>— используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов) (как правило, в мировой практике анализа применяют т.н. финансовый год (360 дней в году, 30 дней в месяце). Эта временная база официально установлена для расчетов процентных выплат по ОВВЗ и еврооблигациями РФ).

CF = 1000 (0,12/6) = 20 руб.

Таким образом, рыночная стоимость купонной облигации за 40 дней до погашения купона составит 1000+ 66,67 = 1066,67 руб.

Задача №20 Определить совокупный доход и дох-ть сертификата, номиналом 10тыс.руб. размещенного под 10%годовых на 3месяца

Задача №21 Прибыль АО «Орбита», предназначенная на выплату дивидендов, составила за год 8540 тыс.руб. Привилегированные акции составили сумму 5000 тыс.руб., что равнялось 1/10 общей суммы акций предприятий. На привилегированные акции был установлен фиксированный размер дивиденда – 20 % к номиналу. Определить средний размер дивидендов по всем акциям и сумму дивидендов по привилегированным и обыкновенным акциям.

По условию на привилегированные акции был установлен фиксированный размер дивиденда – 20 % к номиналу, значит 5000 * 20 % = 1000 тыс.руб. из прибыли было направлено на выплату дивидендов по этому виду акций.Так как привилегированные акции составляют 1/10 общей суммы акций предприятий, то значит общая сумма равна 50000 тыс.руб. (5000*10=50000).

Итак,Сумма дивидендов по привилегированным акциям => 1000 тыс.руб.

Сумма дивидендов по обыкновенным акциям => 8540-1000 = 7540 тыс.руб.

Средний размер дивидендов по всем акциям =>

8540 тыс.руб. / 50000 тыс.руб. = 0,1708 руб. в среднем выплачено на каждый рубль общей суммы акций.

Задача №22 Простой вексель сроком 90 дней на сумму 10000руб датированный на 10марта был учтен банком 5мая и учтен по 10%.Определить какую сумму получит векселедержатель и какова величина дисконта в пользу банка

Задача №23 Рыночный курс акций компании «В» составляет 500 долл. Инвестор приобретает опцион на покупку акций 100 шт. по курсу 60 долл. Премия по опциону составляет 500 долл. Срок действия опциона – 3 месяца. Какова будет прибыль на опцион, если к концу действия опциона рыночная цена акций составит 80 долл.? Каков будет убыток инвестора, если курсовая цена акции на рынке будет равна 50 долл.?

Доход по опциону составит:

80*100 – (60*100 +500) = 1500 долл

Чтобы полностью ознакомиться с решением задач, скачайте файл!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

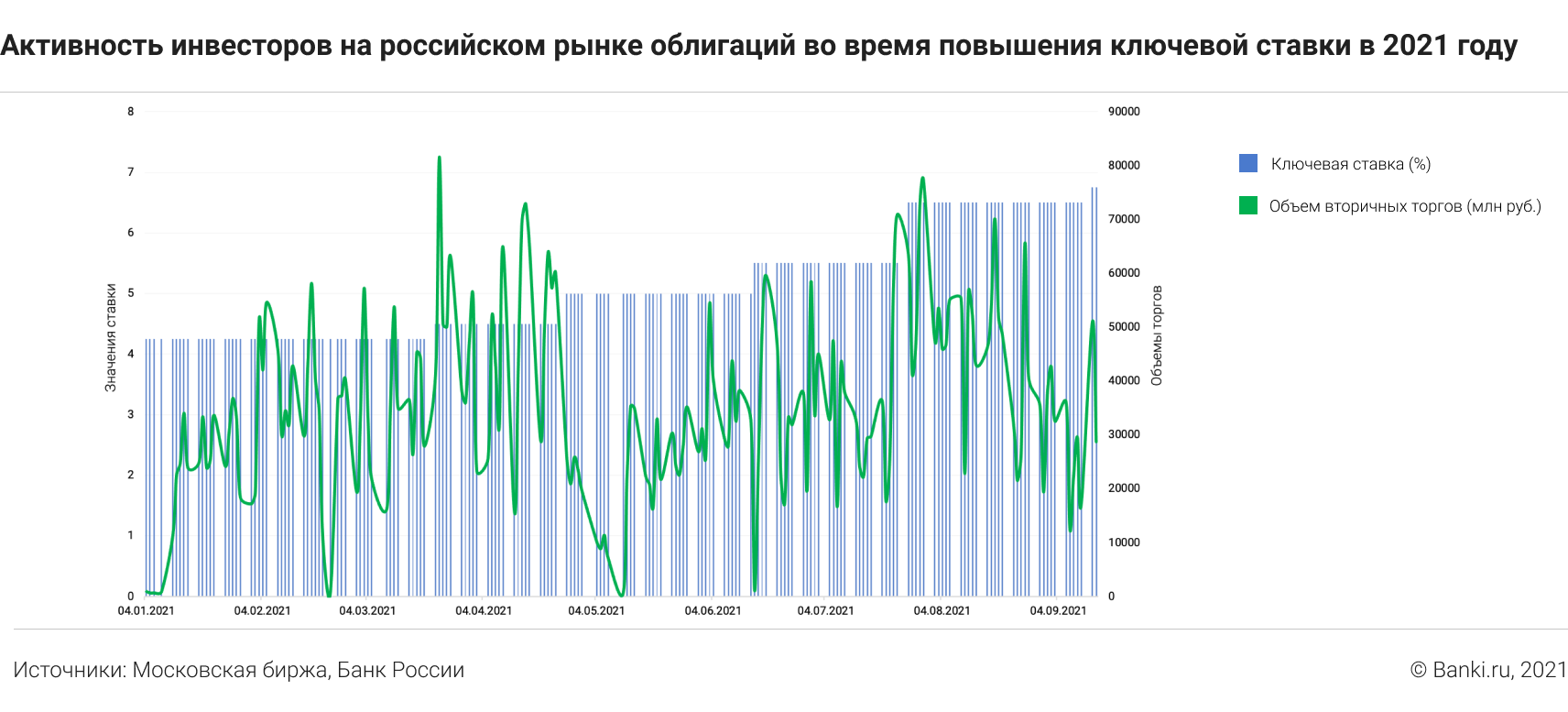

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

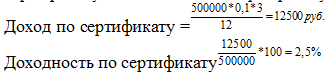

Как реагировал рынок на объявления ключевых ставок

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Деньги без дураков: акции или облигации — что лучше защитит капитал?

Александр Силаев — частный инвестор, трейдер, писатель и журналист. Торгует на бирже с 2010 года. Автор изданной в 2019 году книги «Деньги без дураков». Ведет одноименный блог во «ВКонтакте» об инвестициях и блог о рациональности «Философия без дураков». Часть публикуемых у нас материалов — переработанные фрагменты его книги.

Мне ближе иное восприятие волатильности: она неприятна, но не фатальна. К тому же в ней наблюдается такое явление, как положительный риск. Упало на 30% за месяц — это возрастание риска, но если выросло на 30% — это тоже возрастание риска, понятого как волатильность. Риск по определению это плохо. Но рост на 30% за месяц это хорошо. Так хорошо или плохо?Не будем путаться — к счастью, в русском языке много слов, — пусть волатильность остается волатильностью, а под риском мы договоримся понимать вероятность потери всего инвестированного капитала или его значительной части без дальнейшего отыгрыша.

Если портфель акций проседает на 10%, не беда. Сегодня просело — завтра подросло. Другое дело, если ты вложил 10% своего капитала в какую-то схему, где что-то пошло не так, и эти деньги пропали навсегда. Под риском будем понимать вот эту вероятность «пропали навсегда». И это серьезно, в отличие от волатильности, где проблема сводится к нашей психологической форме: в хорошей форме мы ее не заметим.

Скрытый риск облигаций

Сравнивая риски акций и облигаций, уместна такая метафора. Вам предлагают на выбор два вида риска. В первом случае вас наверняка ранят, вы будете много болеть, много раз вам покажется, что вы умрете. Но при этом у вас есть гарантия, что выживете. Всегда. Как бы страшно не было. Такой вот волшебный амулет. Он не спасает от ран, болезней и страданий, но гарантирует жизнь. Хотя лет пять, возможно, будете прихрамывать. Или десять. Так выглядит инвестирование в акции.

Вторая история — с вами будет происходить несчастных случаев в десять раз меньше. И болезней меньше. Вы с меньшей вероятностью порежетесь, отравитесь, упадете со стула. Но несколько раз в жизни к вам подойдет черт и предложит тянуть из колоды карту. И если попадется дама пик, вы умрете. Скорее всего, конечно, вытащите что-то другое и продолжите наслаждаться ровным графиком жизни. Так выглядит инвестирование в облигации и депозиты.

Можно сказать, что долевой капитал (акции) очень легко сжимается, гнется, но он никогда не погибнет до конца (разве что вашу страну захватят ортодоксальные троцкисты). Долговой капитал (облигации) хуже гнется, но сломать его проще. Если дать такому капиталу много времени, то он более хрупок.

Кстати, раз уж зашла речь о сравнении акций и облигаций. Еще одно общее место: акции доходнее. Хотя бы потому что рискованнее. Вероятно, так оно и есть. Однако без нюансов не обходится и здесь.

Наконец, есть такое обстоятельство, и оно чуть сложнее: облигации почти всегда стоят одинаково. А вот акции могут стоить очень дорого или очень дешево. В кризис они стоят дешево и по идее надо покупать. Но в кризис у людей меньше свободных денег, как в 2008-2009 годах. На пике эйфории они стоят дорого, как в 2006-2007 годах, и по идее покупать не надо, но свободные деньги есть.

Если вы будете покупать акции, как только у вас появляются деньги, в среднем вы будете делать это в моменты, так скажем, чуть хуже среднего. Исключение, если вы уникум и ваши доходы обратно пропорциональны состоянию экономики. Но мало кто строит карьеру так, чтобы пировать во время чумы, поэтому, если у вас все как у людей, то считайте, что ваше инвестирование в акции обложено еще и этим странным неофициальным налогом. Насколько он велик? Думаю, невелик. Но если это изъятие не менее 1% годовых, то это уже сопоставимо с НДФЛ. И это пункт три.

Вывод: нельзя сказать, что акции прямо сильно-сильно доходнее облигаций (хотя все же у первых доходность выше). Но, как ни странно, именно акции надежнее на интервале длиной в жизнь.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее