Тема 12. Учет финансовых вложений

1. Методические указания

Учет финансовых вложений осуществляется в соответствии с ПБУ 19/02 «Учет финансовых вложений», введенным в действие с 01.01.2003 г.

К финансовым вложениям относятся:

Учет финансовых вложений ведется на активном счете 58 «Финансовые вложения», открываются следующие субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

2. Практические ситуации

1. Учет вложений в уставные капиталы других организаций

Вложения в уставные капиталы других организаций оцениваются по договоренности сторон.

Вложения могут осуществляться:

Ситуация 1

В счет вклада в уставный капитал ОАО «Луч» организация «Каскад» вносит:

Согласованная стоимость вносимых основных средств составляет 400 000 руб.

Задание.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Внесены в счет вклада в уставный капитал денежные средства

В связи с передачей объекта основных средств списывают с учета основные средства в оценке по первоначальной стоимости амортизации

Списывается начисленная по объекту амортизация

Списывается остаточная стоимость объекта основных средств (500 000-120 000)

Учтены вложения основных средств в уставный капитал ОАО «Луч» в оценке по доверенности сторон

Выявляется и списывается результат вложений в уставный капитал (400 000-380 000)

Списываются прочие доходы на финансовые результаты организации

Ситуация 2

В счет вклада в уставный капитал ОАО «Нева» организация «Восход» вносит:

Задание. Определить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Учтены вложения в уставный капитал ОАО «Нева» материалов и годовой продукции (240 000 + 850 000)

Списываются с баланса внесенные в счет вклада в уставный капитал ОАО «Нева» материалы

Выявляется и списывается результат вложений в уставный капитал 1 090 000-(200 000+900 000)

Списываются прочие расходы на финансовые результаты организации

2. Учет вложений в ценные бумаги

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, акция и другие документы.

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений в ценные бумаги, приобретенные за плату, признается сумма фактических затрат организации на их приобретение.

В случае несущественности величины затрат, связанных с приобретением ценных бумаг, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими расходами организации в том отчетном периоде, в котором ценные бумаги были приняты к бухгалтерскому учету.

2.1. Приобретение акций

Акции других акционерных обществ, приобретаемые организацией, являются долевыми ценными бумагами, дающими право на получение дохода или на участие в управлении акционерным обществом. Движение акций отражается на счете 58-1 «Паи и акции».

Для учета расчетов с продавцом акций используется счет 76 «Расчеты с разными дебиторами и кредиторами».

Полученные дивиденды являются прочими доходами организации.

Ситуация 2.1

ОАО «Старт» приобрело 1000 штук акций ОАО «Вымпел» по номинальной стоимости 100 руб. за одну акцию, сроком на 2 года, под 12% годовых.

Дивиденды начисляются ежеквартально и зачисляются на расчетный счет ОАО «Старт». При приобретении акций было уплачено вознаграждение посреднику в размере 2 % от стоимости приобретенных акций.

Задание.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Перечислено с расчетного счета посреднику на приобретение акций ОАО «Вымпел» (1000 x 100)

Приняты на учет приобретенные акции

Ввиду несущественности отнесено на прочие расходы начисленное посреднику вознаграждение (0,02 x 100 000)

Перечислено с расчетного счета вознаграждение посреднику

По итогам квартала начислены дивиденды (100 000 x 0,03)

Зачислены на расчетный счет дивиденды

Списываются на финансовые результаты прочие доходы

2.2. Продажа акций

При продаже акций их фактическая себестоимость определяется одним из следующих способов, принятых учетной политикой:

Ситуация 2.2

Организация приобрела 3 пакета акций ОАО «Вымпел» с целью их перепродажи:

1-я партия – 100 штук по цене 20 руб./шт.

В отчетном периоде были проданы следующие акции ОАО «Вымпел»:

из 1-й партии – 50 штук;

из 2-й партии – 150 штук.

Акции проданы финансовой компании «Инвест-1» по продажной цене 35 руб. за акцию, которая и зарегистрировала сделку.

Задание.

Решение.

1. Фактическая себестоимость проданных акций равна:

2. Выручка от продажи акций равна:

3. Прибыль от продажи акций равна:

4. В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Получено от финансовой компании «Инвест-1» за проданные акции

По акту переданы акции финансовой компании «Инвест-1»

Списывается фактическая себестоимость проданных акций

Определяется и списывается прибыль от продажи акций

Ситуация 2.3

Используя условия ситуации 2.2, рассчитать:

Отразить операцию в журнале регистрации операций.

Решение.

1. Фактическая себестоимость проданных акций составит:

Итого: 5000 руб.

2. Прибыль от продажи акций составит

3. В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Получено от финансовой компании «Инвест-1» за проданные акции

По акту переданы акции финансовой компании «Инвест-1»

Списывается фактическая себестоимость проданных акций

Определяется и списывается прибыль от продажи акций

Ситуация 2.4

ОАО «Вымпел» продала фирме «Нева» 100 акций по согласованной стоимости 3500 руб.

Сделка зарегистрирована регистратором, стоимость услуг которого составила 118 руб., в том числе НДС – 18 %.

Фактическая себестоимость проданных акций определена по методу средней оценке согласно учетной политике и составила 2555 руб.

Задание. Определить финансовый результат от продажи акций и отразить операцию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Списывается фактическая себестоимость проданных акций

Начислено регистратору за регистрацию сделки

Перечислено с расчетного счета за регистрацию сделки

Предъявлен счет фирме «Нева» за проданные акции

Поступили на расчетный счет средства от фирмы «Нева» за проданные акции

Выявляется и списывается финансовый результат от продажи акций (3500-2555-118)

3. Учет вложений в облигации

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости.

Основными операциями с финансовыми вложениями в облигации, осуществляемыми в организациях, являются:

Ситуация 3.1

ОАО «Старт» приобрело 2000 штук облигаций ОАО «Вибратор» за 2360 руб., сроком на 2 года, под 16 % годовых.

Номинальная стоимость одной облигации составляет 100 руб.

Проценты начисляются ежеквартально. Вознаграждение посреднику составляет 3% от стоимости приобретаемых облигаций.

Задание.

Решение.

1. Стоимость приобретенных облигаций по номиналу составляет:

2. Разница (R) между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащая учету при начислении процентов, равна:

3. Ежеквартальная сумма процентов составит:

4. Ежеквартальная сумма дохода по облигациям равна:

5. В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Перечислено с расчетного счета посреднику на приобретение облигаций ОАО «Вибратор»

Приняты на учет приобретенные облигации

В виду несущественности отнесено на прочие расходы вознаграждение, начисленное посреднику (236 000*0,03)

Перечислено с расчетного счета вознаграждение посреднику

По итогам квартала начислены проценты по облигациям

Примеры решения задач по рынкам ценных бумаг.

Ниже приведены условия и решения задач. Закачка решений в формате doc начнется автоматически через 10 секунд.

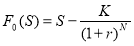

Инвестор приобрел ГКО сроком обращения 6 месяцев на 120-й день периода обращения по цене 92%. Определить доходность облигации к погашению.

Для определения доходности облигаций к погашению воспользуемся формулой простых процентов.

100 = Р b ∙(1 + R b ∙ n b /365).

— количество дней, оставшихся до погашения облигаций, купленных на вторичном рынке; n b = N – n a = 182 – 120 = 62 дня.

— количество дней, оставшихся до погашения облигаций, купленных на вторичном рынке; n b = N – n a = 182 – 120 = 62 дня.

Тогда доходность операции для покупателя  определяется по формуле:

определяется по формуле:

,

,

Доходность облигации к погашению составляет 51,2% годовых.

Облигация федерального займа с постоянным купонным доходом была приобретена юридическим лицом за 67 дней до своего погашения по цене 101% (с учетом накопленного купонного дохода). Длительность последнего купонного периода составляет 94 дня. Раз мер купона 17% годовых. Определите сумму налогов, которую запла тит инвестор (юридическое лицо) при погашении.

Определим цену облигации к моменту погашения по формуле простых процентов:

Р К = N ∙(1 + t ∙ R /365),

Где t – длительность купона, R – размер купона, N – номинальная цена облигации.

Тогда процентный доход составит:

NPV = P K – N = N ∙ t ∙ R /365 = 100∙94∙0,17/365 = 4,378

Налог на процентный доход составит:

Определим прибыль юридического лица:

D = P K – P b = 104 – 101 = 3,

Где P b – цена покупки облигации.

Тогда величина налога на прибыль:

Инвестор приобрел опцион на продажу с ценой исполне ния 25 руб. Премия составила 3 руб. На момент исполнения опцио на курс акции составил 27 руб. Определите, прибыль или убыток получил инвестор.

Так как инвестор приобрел опцион пут, а к моменту исполнения рыночная цена акции повысилась S = 27 > K = 25, то никто не будет покупать право на продажу акции по цене ниже рыночной. Значит, инвестор останется в убытке и его убыток равен величине премии, за которую он приобрел опцион на продажу, т. е. 3 руб.

Инвестор реализует опционную стратегию стрэдл на акции компании «А» с ценой исполнения 80 руб. Премия, уплаченная при этом продавцу опциона, составила 12 руб. Рассчитайте итоги сделки для инвестора, если рыночная цена акции в момент исполнения двой ного опциона составила:

3. 1 Задача на расчет справедливой цены опционы

а) по Формуле Кокса-Росса-Рубинштейна рассчитать цену опциона-колл и фьючерса, а затем найти цену опциона-пут

Расчет стоимости опционов на основе формулы Кокса-Росса-Рубинштейна.

В этом случае  и поэтому справедливая цена опциона-колл за

и поэтому справедливая цена опциона-колл за  интервалов до даты истечения равна

интервалов до даты истечения равна

.

.

Приведём её к стандартному виду. Пусть

.

.

Если  , то

, то

,

,

Здесь K – цена исполнения, S – рыночная цена акции, N – число периодов,  = (0,1 – (-0,2))/(0,2 – (-0,2)) = 0,75

= (0,1 – (-0,2))/(0,2 – (-0,2)) = 0,75

K =0: 100∙(1+0,2) 0 ∙(1 – 0,2) 2 = 64 K

k =1: 100∙(1+0,2) 1 ∙(1 – 0,2) 1 = 96 K

k =2: 100∙(1+0,2) 2 ∙(1 – 0,2) 0 = 144 > K

Следовательно, k 0 = 2.

= (1/(1 + 0,1) 2 )∙0,75 2 ∙((1+0,2) 2 ∙100 – 100) = 20, 45 руб.

= (1/(1 + 0,1) 2 )∙0,75 2 ∙((1+0,2) 2 ∙100 – 100) = 20, 45 руб.

В этом случае  и поэтому справедливая цена опциона-пут равна

и поэтому справедливая цена опциона-пут равна

.

.

Рассматривая то же значение  , что и для случая опциона-колл, получим

, что и для случая опциона-колл, получим

=

=

= (1/(1 + 0,1) 2 )∙(0,25 2 ∙(100 – (1-0,2) 2 ∙100 ) + 2∙0,75∙0,25∙(100 – (1+0,2)∙(1 – 0,2)∙100)) = 3,099

Фьючерсные и форвардные контракты.

В отличие от опционов, фьючерсные и форвардные контракты обязательны к исполнению и в них осуществляется только покупка. Поэтому для них  . Поэтому, если

. Поэтому, если  есть та сумма, которая выплачивается в момент получения товара от продавца, то в качестве аванса должна выплачиваться сумма

есть та сумма, которая выплачивается в момент получения товара от продавца, то в качестве аванса должна выплачиваться сумма  , равная

, равная

.

.

С другой стороны  . Поэтому

. Поэтому

= 100 – 100/(1+0,1) 2 = 17,35 руб.

= 100 – 100/(1+0,1) 2 = 17,35 руб.

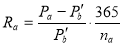

ГКО сроком обращения 92 дня приобретена инвестором на 26-й день периода обращения с дисконтом 23% и продана на 68-й день по цене 91%. Определить доходность операции инвестора.

и

и  — соответственно цена первоначальной покупки ( bid price ) и цена продажи ( ask price ) облигаций инвестором-продавцом на вторичном рынке;

— соответственно цена первоначальной покупки ( bid price ) и цена продажи ( ask price ) облигаций инвестором-продавцом на вторичном рынке;

Тогда доходность операции для инвестора  определяется по формуле:

определяется по формуле:

= ((91 – 77)/77)∙(365/ 42) = 1,58 или 158% годовых.

= ((91 – 77)/77)∙(365/ 42) = 1,58 или 158% годовых.

Облигация федерального займа с переменным купоном была приобретена юридическим лицом по цене 103% (с учетом накопленного купонного дохода) от номинала. Срок последнего купонного периода составляет 94 дня. Купонная ставка — 24% годовых. Налог на процентный доход при погашении составил 7 руб. Рассчитайте, какой будет налог на прибыль.

Определим цену облигации к моменту погашения по формуле простых процентов:

Р К = N ∙(1 + t ∙ R /365),

Где t – длительность купона, R – размер купона, N – номинальная цена облигации.

Тогда процентный доход составит:

NPV = P K – N = N ∙ t ∙ R /365 = 100∙94∙0,24/365 = 6,18

Тогда ставка налога на процентный доход составит:

q = 7/(6,18 +3) = 0,76 рублей с 1% процента купонного дохода.

Предположим, что ставка налога на прибыль такая же как и налога на купонный доход, тогда величина налога на прибыль:

NPV ∙ q = 6,18∙0,76 = 4,7 руб.

Надписатель продал опцион на продажу акции с ценой испол нения 70 руб. Полученная им премия составила 10 руб. К моменту ис полнения опциона курс акции на рынке — 55 руб. Определите, при быль или убыток получил надписатель опциона.

Так как надписатель продал опцион пут, а к моменту исполнения рыночная цена акции понизилась S = 55 K = 70, следовательно, продавец обязан купить у покупателя акции по цене 70 рублей. Тогда убыток продавца с учетом рыночн ой цены акции составит 70 – 55 – 10 = 5 рублей.

Инвестор реализует опционную стратегию стрэдл на акции компании «А» с ценой исполнения 80 ру б. Премия, уплаченная при этом продавцу опциона, составила 12 руб. Рассчитайте итоги сделки для инвестора, если рыночная цена акции в момент исполнения двой ного опциона составила:

Так как рыночная цена акции понизилась, то эффективным будет опцион пут, доход по которому составит K – S = 80 – 60 = 20 рублей. С учетом премии, уплаченной продавцу, прибыль инвестора составит 20 – 12 = 8 рублей.

Следовательно, инвестор окажется в прибыле, величина которого составляет 8 рублей.

3. 2 Задача на расчет справедливой цены опционы

а) по Формуле Кокса-Росса-Рубинштейна рассчитать цену опциона-колл и фьючерса, а затем найти цену опциона-пут

Задача: Задачи на экзамен по рынку ценных бумаг с решением

Тема: Задачи на экзамен по рынку ценных бумаг с решением

Тип: Задача | Размер: 16.76K | Скачано: 1161 | Добавлен 08.10.09 в 20:30 | Рейтинг: +21 | Еще Задачи

Задача №1 Акции номиналом 1000 руб. продавались по рыночной стоимости 3000 руб. Объявленный дивиденд составлял 10% годовых. Определить годовую сумму дивиденда и реальную доходность акций по уровню дивиденда.

Дгод = (1000*10%) / 100% = 100 руб.

Дрын = 100 / 3000 = 0,03 = 3,3%

Задача №2 Акции номиналом 500 руб. были куплены по цене 600 руб. в количестве 100 шт. и проданы через 3 года по цене 700 руб. за акцию. Дивиденды по акциям составили: в 1 год – 10%, во 2 год – 15%, в 3 год – 20%. Определить полученный доход по операциям.

1) Сумма покупки акций Пок. ак. = 100*600 = 60000 руб.

2) Сумма продажи акций Пр. ак. = 100*700 = 70000 руб.

3) Сумма полученных дивидендов Д 3 года = 100*500*(0,1+0,15+0,2) = 22500 руб.

4) Общий доход равен 70000+22500-60000 = 32500 руб.

Задача №3 Акции с дивидендной ставкой 20% при номинальной стоимости 2000 руб. проданы через год по рыночной стоимости 3000 руб. Определить совокупный доход акции и доходности акции в процентах.

Дгод = (2000*20%) / 100% = 400 руб.

Ддоп = 3000 – 2000 = 1000 руб.

Дсовок. = 1000 + 400 = 1400 руб.

Доходность акции Дакц = (1400/2000)* 100% = 70%.

Задача №4 Банк при учёте векселя на сумму 1500 тыс.руб., до срока оплаты которого осталось 45 дней, выплатил его предъявителю 530 тыс.руб. Определить учётную ставку, использованную банком, если расчётное количество дней в году составило 360.

Формула дисконтирования по учетной ставке имеет следующий вид:

где PV – выплачиваемая сумма

В – временная база = 360 дней.

Задача №5 Вексель – срок обращения 90дней номиналом-10000, размещается под 10%годовых Определить доход =10000*0,01*90/360=25

Задача №6 Гос.облигации фед.займа номиналом 1000руб. и сроком погашения 3года продается по курсу 805руб. Какова доходность в конце срока?

Дох = (1000-805)/805 = 0,242=24,2%

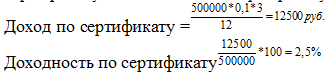

Задача №7 Депозитный сертификат сроком обращения 3 месяца и доходностью 10% годовых выпущен с наминалом 500000 рублей. Определить доход по сертификату и доходность по сертификату за срок займа.

Задача №8 Депозит.сертификат со сроком обращения 6месяцев и 8%годовых доход имеет номинал 1000000руб.Определить 1)Абсолютный доход 2) Доходность сертификата на срок его обращения

Задача №9 Инвестор обеспокоен падением курса акций, чтобы застраховать себя от потерь покупает 100акций компании Б по курсу 96руб за акцию, и затем продает опцион кол сот сроком 1 месяц, и ценой 85руб. Общая стоимость 1700.Определить понесет ли инвестор убытки, если акция Б упадет на 79руб. Какова будет прибыль если курсовая цена акции =85руб.

1) Если падает,то (100*96)-(79*100+1700)=9600-9600=0(не теряет)

2) Если 85 и опцион исп,то 85*100+1700-100*96=10200-9600=600

Задача №10 Курсовая цена акции, которая была размещена по номиналу 1000 руб., в первый год после эмиссии составляла 1500 руб. Определить дополнительный доход и доходность акции в %, а так же совокупный доход, если величина дивиденда сост-ла 20%.

1) Дг = (1000*20%) / 100% = 200 руб.

2) Ддоп = 1500 – 1000 = 500 руб.

3) Дсовок = 500 + 200 = 700 руб.

4) Доходность акции равна (700 / 1000) * 100% = 70%

Задача №11 Курсовая цена акций по номиналу 300руб, составляет 500руб.Определить доп.доход и дох-ть акции, а также совокупный доход, если величина дивиденда 20%?

3)Совокупный доход = 200+60=260руб.

Кг = (500*1,5-500) / 500*5 = 0,1 = 10%

Задача №13 Номинал акции 600руб.Куплена 800руб.Продана 900руб.Ставка дивиденда 15%.Определить1)Величину дивиденда 2)Доп.доход 3) Совокупный доход 4)Рендит

Для удобства сопоставления рыночных цен облигаций с различными номиналами в финансовой практике

используется специальный показатель, называемый курсовой стоимостью или курсом ценной бумаги. Под ним понимают текущую цену облигации в расчете на 100 денежных единиц ее номинала, определяемую по формуле:

K = ( P / N ) x 100,

Согласно условию, облигация куплена по курсу 42 %, а продана за 44 % от номинала. Таким образом.

Следовательно, размер дисконта составил 20 руб. (440-420).

Задача №15 Облигация наминалом 10000 рублей была продана владельцом при 8% годовых через 170 дней после очередного дня выплаты по купону. Определить купонный доход облигации.

Дк = (10000*0,08*170дн.) / 360 дн. = 377,7 руб.

Задача №16 Облигация номиналом 1000руб.имеет купонную дох-ть 8%годовых. Определить величину годового текущего дохода?

2подхода: 1.) ф-ла точных% дох = 0,08*1000/365=21,9%

2.) ф-ла простых% дох = 0,08*1000/360 = 20%

Задача №17 Облигация номиналом1000руб продана владельцу с учетом 15%годовых через 150дней после очередного выплаты процента. Купонный доход продавца

Задача №18 Опеделите доход по векселю со сроком обращения 90дней, номиналом 10000и ставкой 10%

Задача №19 Определить рыночную стоимость купонной облигации за 40 дней до погашения купона, если номинал облигации составил 1000 руб., купонный доход – 120 руб., а длительность периода между выплатами купонного дохода – 60 дней.

По условию купонный доход – 120 руб., значит ставка купона равна 120/1000 = 0,12 или 12 %.

Накопленный купонный доход на дату сделки можно определить по формуле:

В = <360, 365 или 366>— используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов) (как правило, в мировой практике анализа применяют т.н. финансовый год (360 дней в году, 30 дней в месяце). Эта временная база официально установлена для расчетов процентных выплат по ОВВЗ и еврооблигациями РФ).

CF = 1000 (0,12/6) = 20 руб.

Таким образом, рыночная стоимость купонной облигации за 40 дней до погашения купона составит 1000+ 66,67 = 1066,67 руб.

Задача №20 Определить совокупный доход и дох-ть сертификата, номиналом 10тыс.руб. размещенного под 10%годовых на 3месяца

Задача №21 Прибыль АО «Орбита», предназначенная на выплату дивидендов, составила за год 8540 тыс.руб. Привилегированные акции составили сумму 5000 тыс.руб., что равнялось 1/10 общей суммы акций предприятий. На привилегированные акции был установлен фиксированный размер дивиденда – 20 % к номиналу. Определить средний размер дивидендов по всем акциям и сумму дивидендов по привилегированным и обыкновенным акциям.

По условию на привилегированные акции был установлен фиксированный размер дивиденда – 20 % к номиналу, значит 5000 * 20 % = 1000 тыс.руб. из прибыли было направлено на выплату дивидендов по этому виду акций.Так как привилегированные акции составляют 1/10 общей суммы акций предприятий, то значит общая сумма равна 50000 тыс.руб. (5000*10=50000).

Итак,Сумма дивидендов по привилегированным акциям => 1000 тыс.руб.

Сумма дивидендов по обыкновенным акциям => 8540-1000 = 7540 тыс.руб.

Средний размер дивидендов по всем акциям =>

8540 тыс.руб. / 50000 тыс.руб. = 0,1708 руб. в среднем выплачено на каждый рубль общей суммы акций.

Задача №22 Простой вексель сроком 90 дней на сумму 10000руб датированный на 10марта был учтен банком 5мая и учтен по 10%.Определить какую сумму получит векселедержатель и какова величина дисконта в пользу банка

Задача №23 Рыночный курс акций компании «В» составляет 500 долл. Инвестор приобретает опцион на покупку акций 100 шт. по курсу 60 долл. Премия по опциону составляет 500 долл. Срок действия опциона – 3 месяца. Какова будет прибыль на опцион, если к концу действия опциона рыночная цена акций составит 80 долл.? Каков будет убыток инвестора, если курсовая цена акции на рынке будет равна 50 долл.?

Доход по опциону составит:

80*100 – (60*100 +500) = 1500 долл

Чтобы полностью ознакомиться с решением задач, скачайте файл!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы