Приложение N 5. Заявление на возмещение произведённых затрат на обучение

Информация об изменениях:

Постановлением администрации города Владимира от 18 февраля 2016 г. N 369 в настоящее приложение внесены изменения

к Административному регламенту

(с изменениями от 15 октября 2013 г., 27 апреля 2015 г.

18 февраля 2016 г.)

Заявление

на возмещение произведённых затрат на обучение

Полное Ф.И.О. физического лица/ наименование юридического лица

— не находится в стадии реорганизации, ликвидации, банкротства;

— не является кредитной организацией, страховой организацией, инвестиционным фондом, негосударственным пенсионным фондом, профессиональным участником рынка ценных бумаг, ломбардом;

— не является участником соглашения о разделе продукции;

— не осуществляет деятельность в сфере игорного бизнеса;

— не осуществляет производство и реализацию подакцизных товаров.

14. Настоящим подтверждается:

— достоверность представленной в заявлении информации;

— ознакомление и согласие с Порядком финансирования за счёт средств бюджета города мер финансовой поддержки субъектов малого и среднего предпринимательства города Владимира;

— отсутствие просроченной задолженности по налоговым платежам и страховым взносам в государственные внебюджетные фонды, а также иным платежам, зачисляемым в бюджет.

Я согласен с тем, что обработка персональных данных будет осуществляться с помощью средств вычислительной техники, что предусматривает хранение персональных данных на электронных носителях, так и без использования средств вычислительной техники.

Я согласен с осуществлением с моими персональными данными следующих действий: хранение, уточнение, обезличивание, блокирование, уничтожение, использование и передача в порядке, предусмотренном Федеральным законом «О персональных данных».

Данное согласие на обработку персональных данных действует со дня его подписания до момента достижения цели их обработки, но не более шести лет. Согласие на обработку персональных данных может быть отозвано путём подачи письменного заявления.

Я оставляю за собой право требовать уточнения своих персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для целей обработки.

Я ознакомлен с положением об организации работы с персональными данными в администрации города Владимира, утверждённым распоряжением администрации города Владимира от 13.06.2012 N 446-р.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Бланки, образцы

Перед заполнением документа следует ознакомиться с порядком осуществления процесса в разделе «Документы сотруднику»

Бланк документа в формате

Бланк документа в формате

Образец заполнения документа

Подготовка, оформление и выдача документов об образовании и (или) о квалификации, об обучении

Учет обучающихся, работа с личными делами обучающихся

Подбор персонала, процедуры конкурса и выборов

Рабочее время и время отдыха

Дополнительная работа (совмещение, привлечение к сверхурочной работе и

работе в выходные нерабочие праздничные дни)

Оплата труда, выплаты

Материальная ответственность, учет материальных ценностей

Оформление и выдача документов, связанных с работой, прекращение трудовых отношений

Аттестация, оценка, мотивация персонала

Будет представлено позже

Подготовка и обучение работников по программам дополнительного профессионального образования (повышение квалификации и профессиональная переподготовка)

Корпоративные поощрения, представление работников к наградам

Социальные вопросы (ЖСК, материальная помощь, иное)

Допуск на территорию, в учебные корпуса и общежития

Планирование закупок товаров, работ, услуг для нужд УрГЮУ*

Как организовать обучение сотрудников за счет работодателя

Бизнес – это, прежде всего, люди, поэтому руководители престижных компаний заботятся о постоянном повышении квалификации своих сотрудников. Обучение за счет работодателя – довольно частое явление, так как вклад в образование сотрудника – выгодная инвестиция.

Обучение сотрудника за счет работодателя по ТК РФ

В статье 196 ТК указано, что решение об оплате профессионального обучения сотрудника принимает работодатель. Руководитель также вправе самостоятельно определять условия и порядок учебы. Все принятые правила нужно зафиксировать в коллективном договоре и прочих внутренних актах.

В большинстве случаев обучение работников – право, но не обязанность работодателя. Однако существуют исключения, оговоренные в части 4 статьи 196 ТК. Работодатель должен организовать профессиональное обучение некоторым категориям сотрудников:

Работодатель обязан организовать обучение и в том случае, если это считается условием продолжения деятельности служащего.

Виды расходов работодателя на обучение

Условия, на которых происходит оплата обучения, фиксируются в следующих документах:

Обязанность фиксации условий обучения прописана в статьях 196 и 199 ТК РФ.

Учеба сотрудника, оплачиваемая работодателем, подразделяется на три основных вида:

Данная классификация указана в статьях 10, 73, 76 ФЗ №273. От вида обучения зависит начисление компенсаций, а также гарантии, предоставляемые работнику. Учеба может проводиться без отрыва от работы. В обратном случае работодатель сохраняет за работником его среднюю зарплату и должность. Если место учебы находится в другой местности, организация начисляет работнику командировочные по стандартной схеме (статья 187 ТК РФ).

Гарантии, предоставляемые обучающемуся служащему, перечислены в статьях 173-176, 187 ТК РФ:

Каждая операция, связанная с оформлением и оплатой обучения, должна быть подтверждена первичной документацией (часть 1 статьи 9 ФЗ №402). Также необходимо подтвердить факт того, что образовательная услуга была получена. Для этого подходит акт, на котором ставит подписи работодатель и представитель учебного учреждения. Главное требование к подтверждающему документу –наличие всех реквизитов. Подтверждением оказания услуги являются документы об образовании. К примеру, диплом.

Какие суммы компенсировать (выплатить) работнику, с которым заключен ученический договор?

Правила и особенности отработки за обучение

ВАЖНО! Образец приказа о направлении на обучение от КонсультантПлюс доступен по ссылке

Оплата обучения – своеобразная инвестиция работодателя. То есть, руководитель рассчитывает получить бонусы с данной операции в перспективе. Это вовсе не проявление альтруизма работодателя.

Однако легко представима ситуация, в которой руководитель вкладывается, но ничего не получает из-за неблагодарного сотрудника. Работник, после прохождения обучения, вполне может уволиться и устроиться в другую компанию с обновленным за чужой счет профессиональным багажом. Как этого не допустить? Работодатель может указать в договоре обязанность отработки за обучение. То есть, сотрудник, повысивший свою квалификацию за счет компании, не может просто так уйти. Он обязуется отработать определенный срок. Возможность постановки такого условия оговорена в статье 197 и 199 ТК.

Если сотрудник отказывается от обязательной отработки, он обязан возместить расходы работодателя на оплату образовательной услуги.

Данное правило прописано в статьях 207 и 249 ТК РФ. Для защиты своих интересов руководитель должен правильно оформить соглашение с сотрудником.

Юридическое оформление отработки

Руководитель не может обязать сотрудника отрабатывать свои расходы на основании одного лишь приказа о направлении служащего на обучение. Для этого понадобится указать условие отработки в одном из следующих документов:

В документе обязательно нужно указать следующую информацию:

Срок отработки определяется в индивидуальном порядке. Он может составлять как несколько месяцев, так и несколько лет. Все зависит от договоренностей между руководителем и сотрудником. Обычно срок определяется на основании следующих факторов:

Сроки обязательно фиксируются в соглашении между сторонами.

Особенности взыскания расходов с сотрудника при увольнении

С сотрудника можно взыскать расходы за предоставленную ранее образовательную услугу только в том случае, если он увольняется по неуважительной причине. Данное правило оговорено статьями 207 и 249 ТК РФ. Однако в законе не уточнены причины, которые могут считаться уважительными или неуважительными. Данные нюансы определяются на основании существующей судебной практики. К примеру, уважительными причинами увольнения считаются:

Неуважительная причина в данном контексте – самовольная инициатива работника или его виновные действия.

Учет расходов на обучение

Расходы на обучение принимаются к налоговому учету на основании статьи 264 НК. Однако их учет выполняется только при выполнении некоторых условий (Письмо Минфина от 23 марта 2009 года):

Для учета важно подтвердить все затраты на обучение. Для этого понадобятся следующие документы (Письмо Минфина от 9 ноября 2012 года):

ВАЖНО! Если обучение сотрудника не сулит компании экономическую прибыль, проводится в интересах самого работника, то сопутствующие расходы не учитываются при расчете налога на прибыль. То есть уменьшить налогооблагаемую базу не получится.

Для снижения налогооблагаемой базы важно доказать две вещи: экономическую выгоду предприятия от обучения работника и связь образовательной услуги и деятельности компании. К примеру, если организация занимается грузоперевозками, а сотрудник направляется на обучение макияжу, такие расходы на налогооблагаемую базу не повлияют.

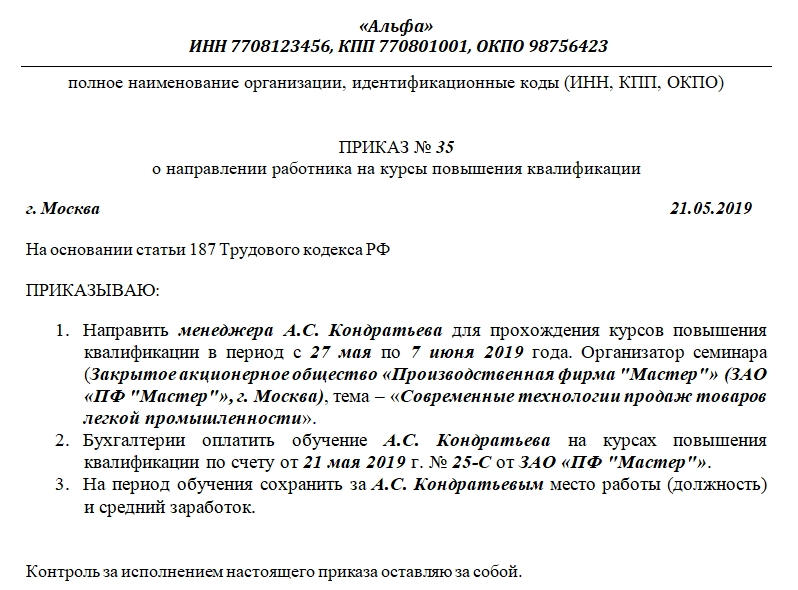

Приказ о направлении на курсы повышения квалификации

Приказ о направлении на курсы повышения квалификации ─ это составленный в произвольной форме документ, который подтверждает намерение директора фирмы или организации послать сотрудника на курсы повышения квалификации.

Зачем отправлять на курсы повышения квалификации

Директор фирмы/организации заинтересован в том, чтобы у него работал высококвалифицированный персонал, который способен эффективно справиться с работой в кратчайшие сроки. А это означает, что фирма либо организация:

Формы повышения квалификации

Согласно п. 41 Типового положения работник может повышать свою квалификацию:

Согласно ст. 187 ТК РФ если сотрудника отправили учиться, оторвав его от работы, то за ним обязательно должны сохраниться место работы, его должность и средняя заработная плата. Если сотрудник был отправлен учиться в другой регион, то ему обязательно должны заплатить не только командировочные расходы, но и выплатить среднюю зарплату за весь период нахождения в служебной командировке.

Если сотрудник повышает свою квалификацию, не отрываясь от трудовой деятельности или частично отрываясь от нее, то он должен получить зарплату за фактически отработанное время. Если работник учится и работает одновременно, то согласно ст. 91 ТК РФ совокупная продолжительность рабочего времени не должна быть выше ежедневной нормы.

Кто решает отправлять сотрудников на повышение квалификации

Кого отправить на курсы повышения квалификации, решает директор фирмы либо организации. Перед тем как принять решение, он анализирует трудовые функции сотрудника и стоящие перед ним задачи (например, изучить новое оборудование или получить новый разряд в квалификации).

Сведения, которые должны быть отображены в документе

В приказе должно содержаться следующее:

Если организация планирует отправить на повышение квалификации несколько сотрудников, то тогда оформляется единый документ с перечнем всех фамилий. Если работник должен отправиться на обучение в другой регион/город, то дополнительно издается приказ о его командировке.

Требования, которые необходимо соблюдать при заполнении документа

Во время составления приказа, надо соблюдать следующие требования:

Ошибки, которые допускают во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

Как исправить допущенные ошибки

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

Заключение

Итак, если директор хочет достичь отличных результатов для своей организации, он всегда будет стремиться отправлять своих сотрудников на повышение квалификации, чем будет способствовать увеличению «текучки» штата сотрудников. Ведь он понимает, что лучше иметь своих уже проверенных людей и расширять их круг интересов и знаний, чем регулярно искать и проводить собеседования при приеме на работу новых сотрудников и учить их «с нуля». Что касается сотрудников организации, то для них повышение квалификации является большим плюсом, так как они могут улучшить свои уже имеющиеся знания, а также поделиться и перенять опыт других сотрудников, работающих в аналогичной сфере.

А еще, как правило, в зависимости от уровня подготовки высококвалифицированному персоналу повышают оклады и ставки.

Особенности вычета за обучение

НК РФ предусмотрена возможность возврата из бюджета части расходов, понесенных налогоплательщиком при оплате обучения. Такой возврат происходит за счет уменьшения налоговой базы по НДФЛ на сумму этих расходов. Это уменьшение является одним из видов социальных налоговых вычетов (ст. 219 НК РФ) и характеризуется следующим (подп. 2 п. 1 и п. 2 ст. 219 НК РФ):

Об иных социальных вычетах читайте здесь.

Кто и когда предоставит вычет

Вычет может предоставляться как налоговыми органами, так и работодателями.

В первом случае вопрос о вычете может быть решен только по завершении года, в котором имели место расходы на учебу, когда уже известна величина годового дохода и сумма удержанного с него налога, но не позднее 3 лет с его окончания.

Налогоплательщик собирает со всех мест работы справки 2-НДФЛ за прошедший год и на их основании составляет декларацию 3-НДФЛ, заполняя в ней данные как по доходам, так и по всем видам вычетов, добавляя в них расходы на обучение. За счет увеличения суммы вычетов итогом декларации, рассчитываемым в разделе 2, станет сумма, подлежащая возврату из бюджета.

Бланк формы 3-НДФЛ за 2020 год утвержден Приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать его можно бесплатно, кликнув по картинке ниже:

Проверьте, правильно ли вы заполнили декларацию 3-НДФЛ на обучение ребенка с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Декларация вместе с оригиналами справок о доходах и набором подтверждающих вычеты документов подается в ИФНС по месту жительства. Одновременного представления заявления на налоговый вычет за обучение законодательство не предусматривает, и ИФНС считает таким заявлением декларацию. Однако налогоплательщик должен где-то указать данные счета, на который он хочет получить возвращаемые ему деньги (п. 6 ст. 78 НК РФ), поэтому заявление все-таки нужно. Но это будет уже заявление не на предоставление вычета, а на возврат налога с реквизитами банковского счета налогоплательщика.

Возврат будет осуществлен ИФНС через 4 месяца с даты подачи декларации после прохождения следующих этапов:

С 2016 года работодатели также могут предоставлять налоговый вычет на обучение. Для этого налогоплательщик должен получить от налогового органа документ, подтверждающий право на вычет, и предъявить его вместе с заявлением работодателю.

Документы для вычета за обучение

В комплект документов, дающих право на вычет по расходам на обучение, входят:

Если обучался не сам налогоплательщик, то понадобятся:

Образец заявления на налоговый вычет за обучение

Начиная с декларации за 2020 год, есть возможность подать заявление на возврат НДФЛ двумя способами:

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

Также на нашем сайте вы сможете скачать образец заявления на возврат НДФЛ за обучение:

Построчные комментарии по заполнению заявления на возврат НДФЛ на вычет за обучение см. в КонсультантПлюс. Чтобы не допустить ошибок при заполнении заявления, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

К пакету документов, подаваемому с декларацией 3-НДФЛ на возврат подоходного налога, необходимо приложить заявление в актуальной редакции. В нем фиксируются сведения о получателе средств и его расчетном счете в банке.