Инструкция по применению P/E в оценке акций

Многие думают, что аналитики из крупных инвестиционных банков или различные гуру обладают особым интеллектом, поскольку могут делать прогнозы финансовых показателей или предвидеть к-н важные экономические события на рынке. По моему мнению, никакой особенностью они не обладают.

Для примера, что в руках маляра шпатель, требующие некий набор знаний и опыт, тоже самое и у аналитиков на финансовых рынках. В отличие от дилетантов-любителей, профессионализм аналитика выражается во владении определенными навыками и инструментами, дающие ему некоторые преимущества в анализе оценки активов, не более того. И чем больше инструментов аналитик использует в оценке, тем выше вероятность ее правдивости.

Один из таких инструментов в руках аналитика — мультипликатор P/E (price/earnings).

P/E, наверное, один из самых популярных коэффициентов для оценки публичной компании. Более того он присутствует во всех платных и бесплатных аналитических скринерах. Аналитики, в свою очередь, делятся на тех, кто его намеренно игнорирует, поскольку чистая прибыль не отражает реальный успех компании, и на тех, кто готов использовать его как вспомогательный метод или как «мелочь, дополняющую общую картину».

Итак, применимость P/E в оценке акций:

Но не стоит торопиться с выводами, поскольку у каждой отрасли своя норма прибыли в год. Поэтому анализ недооцененности или переоцененности акций с помощью P/E можно разбить на два этапа:

Первый этап («дает нам зеленый свет» на наиболее привлекательные компании из отрасли):

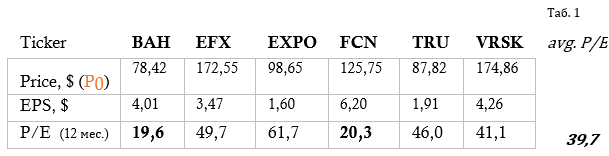

1. Анализ среднеотраслевого P/E (P/E avg. Industry). Сперва сами моделируем отрасль. Для примера, берем среднее значение P/E 5-7 компаний, в моем случае отрасль Consulting Services USA (Таб. 1).

Источник данных: www.finbox.com

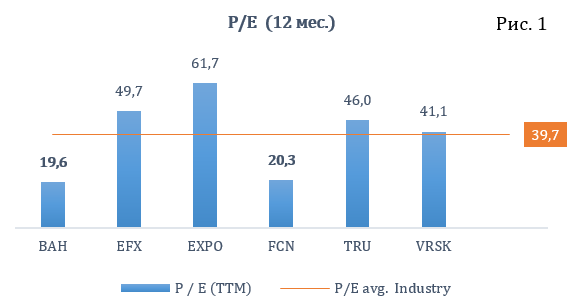

Как видно на Рис. 1, наименьшие значения имеют две компании с тикерами BAH=19,6 и FCN=20,3. Это хороший повод задуматься об их покупке, поскольку среднее значение по отраслевой группе P/E выше, а у этих компаний ниже. Подразумевается, что прибыли недооцененных компаний будут догонять среднеотраслевые показатели. Далее подробнее анализируем компанию со тикером BAH.

Второй этап (позволяет более точно оценить потенциал роста):

2. Анализ средне-исторического P/E выбранной компании.

Для расчетов средне-исторических значений используется 3-х летняя давность, так называемый скользящий P/E за 12 мес (P/E (TTM)). Такой подход дает возможность увидеть норму прибыли к цене на истории. А расчеты потенциала роста проводиться по аналогии с расчетами по среднеотраслевому P/E.

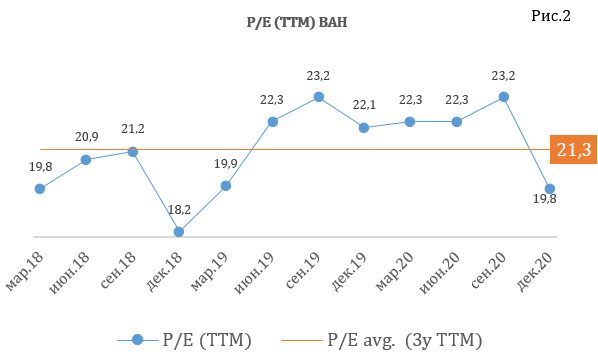

Расчеты для BAH(по средне-историческому P/E)

Для расчетов берется последний P/E и оценивается к своему среднему историческому значению за 3 года.

Источник данных: www.finbox.com

На последнем шаге рассчитывается потенциал роста BAH по среднеотраслевому и историческому = СРЗНАЧ (103%;7,5%)=55%

ИТОГО: На горизонте следующих 12 месяцев потенциала роста BAH составляет 55%.

Тоже самое проделывается и с мультипликатором, учитывающим долговую нагрузку EV/EBIT, и в итоге выходим по доходности на вполне реалистичные цели

Вывод:

Вышеприведенные расчеты показали, как с помощью мультипликатора P/E можно определить потенциал роста акций по сравнительному и историческому анализу. Такой подход к оценке особенно актуален, когда к-н компания отчитывается первая в сезон отчетности (пионер). А вслед за пионером, с временным лагом 1 – 1,5 месяца, из этой же отрасли отчитываются её конкуренты, которых стоит анализировать.

Если понравился пост, поставьте ♥ лайк!

p.s. В Telegram-канале в комментарий к данному посту можно скачать файл excel со всеми расчетами.

Также не забудьте подписываться на мой Telegram-канал: @trade_execution

Что такое P/E и как его использовать для оценки акций

Содержание статьи

👋 Тему для этого поста подсказал один из наших читателей!

Если вы хотели бы увидеть здесь статью на определенную тему, связанную с инвестициями и трейдингом, то сообщите нам об этом через форму в конце поста.👇

Наиболее интересные предложения мы обязательно опубликуем в течение ближайшего месяца.

Что такое P/E?

Как рассчитывается P/E?

P (Price) – это капитализация компании или, по-другому, биржевая стоимость компании. Рассчитывается капитализация путём умножения цены одной акции компании на количество всех её акций в обороте.

E (Earnings) – это чистая прибыль компании за отчётный период. Как правило, для расчёта используют данные за последний календарный год. Также, в некоторых случаях используют прогнозируемую прибыль, которую компания получит в будущем, или же скользящую прибыль. При этом стоит учитывать, что иногда показатель завышают для увеличения привлекательности компании, а по факту прибыль может снизиться. Проще говоря, по сути P/E говорит нам о том, за сколько времени окупятся наши инвестиции.

Чем ниже значение показателя, тем быстрее окупятся инвестиции в компанию.

Однако не всё так просто, как кажется на первый взгляд. Низкое значение мультипликатора говорит о том, что компания недооценена, и её акции будут двигаться к справедливой стоимости, а это доход инвестора в долгосрочной перспективе. В то же время низкое значение показателя может говорить о негативном фоне или серьёзных проблемах у компании.

Завышенное значение мультипликатора P/E (выше среднего по рынку) говорит о переоценённости копании, и есть вероятность, что инвестиции в неё не окупятся в среднесрочной и долгосрочной перспективе.

3 способа расчёта коэффициента P/E

Существует три способа расчёта мультипликатора:

Пример расчета мультипликатора P/E

Годовой P/E: в новом 2021 году произвели расчёт показателя, основываясь на прибыли и стоимости акций за предыдущий, 2020 год.

Скользящий P/E: в конце первого квартала 2021 года формируется P/E, в расчёт которого берутся три последних квартала 2020 года и первый квартал 2021 года.

Форвардный P/E: в начале четвёртого квартала 2021 года делается прогноз по величине P/E. Использовать показатели за четвёртый квартал прошлого года необъективно по причине изменения рыночных условий. Основываясь на предварительных прогнозах и отчётах, мультипликатор рассчитывают на следующий квартал. Расчёт будет условный, но позволит увидеть картину развития компании в перспективе и сделать прогноз.

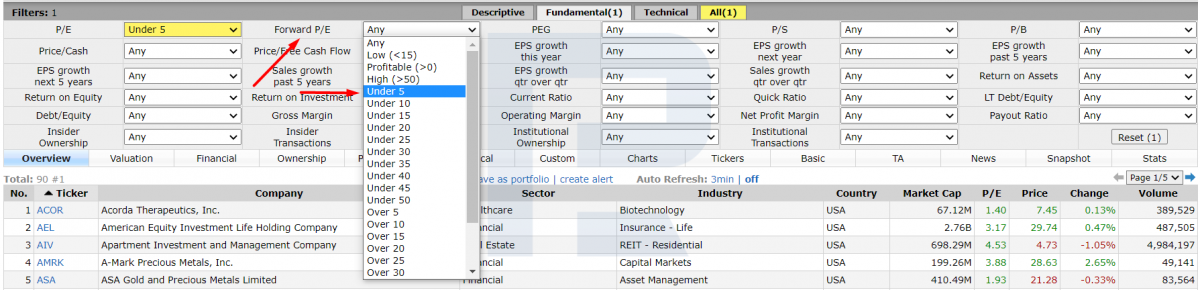

Пример расчета мультипликатора P/E на Finviz.com

Пример расчета мультипликатора P/E на Finviz.com  Пример расчета мультипликатора P/E на Finviz.com

Пример расчета мультипликатора P/E на Finviz.com

Как использовать мультипликатор?

Для понимания окупаемости инвестиций в конкретную компанию, просто знать её показатель P/E недостаточно. Необходимо также сравнить его с другими коэффициентами, а именно:

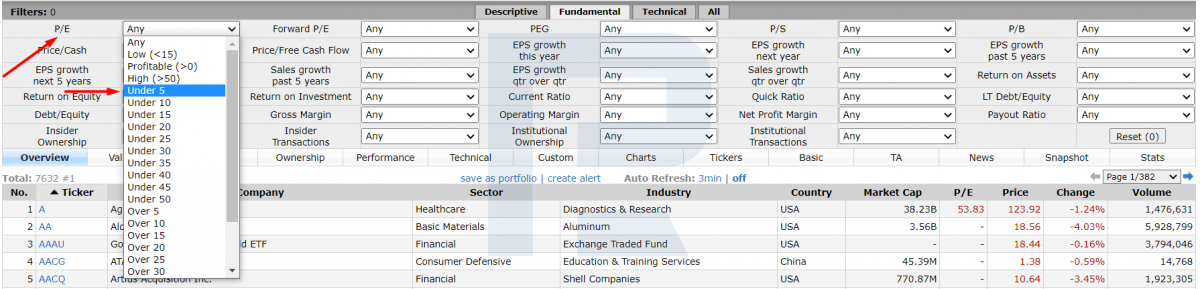

В связи с развитием компьютерных технологий и интернета, у инвестора отпадала необходимость самостоятельно рассчитывать показатель P/E. На популярных ресурсах об акциях и фондовом рынке этот показатель уже рассчитан и доступен для анализа и сравнения.

В скринере можно указать период для расчёта P/E, который инвестор считает подходящим (например, до 5 лет), и проанализировать полученные данные.

Плюсы и минусы коэффициента P/E

Если среднеотраслевой показатель P/E равен 15, а у выбранной вами компании он равен 10, то у компании присутствует запас роста. И наоборот, если в среднем по отрасли P/E равен 15, а у компании P/E составляет 25, то вероятность роста снижается.

Для американского рынка нормальным показателем P/E считается значение до 15-20. Расчёт показателя P/E считается условным, так как прибыль и рыночная стоимость постоянно меняется как в положительную, так и в отрицательную сторону.

Заключение

Учитывать только показатель P/E для отбора акций некорректно, но он играет в этом выборе немаловажную роль. Полноценный, правильный выбор акций требует оценку многих других параметров.

Нужно также иметь ввиду, что показатель P/E отличается не только по секторам деятельности компаний, но и по странам. Для американского рынка присущ более консервативный подход к инвестированию, поэтому средние по рынку P/E будут высокими. Здесь инвесторы готовы ждать 15-20 лет, пока инвестиции окупятся.

В отборе акций применяется не только показатель P/E, немаловажным критерием для отбора выступают: дивидендная доходность, объёмы торгов за торговую сессию, рекомендации аналитиков, инсайдерские сделки и капитализация. В следующих статьях разберём эти показатели подробнее.

Максим Артёмов

Работает на рынке Forex с 2009 года, торгует также на фондовом рынке. Регулярно принимает участие в вебинарах RoboForex, рассчитанных на клиентов с любым уровнем торгового опыта.

Что такое коэффициент CAPE?

Слышал, что по параметру CAPE можно определить пузырь на фондовом рынке. Так ли это? И есть ли сейчас на американском рынке пузырь?

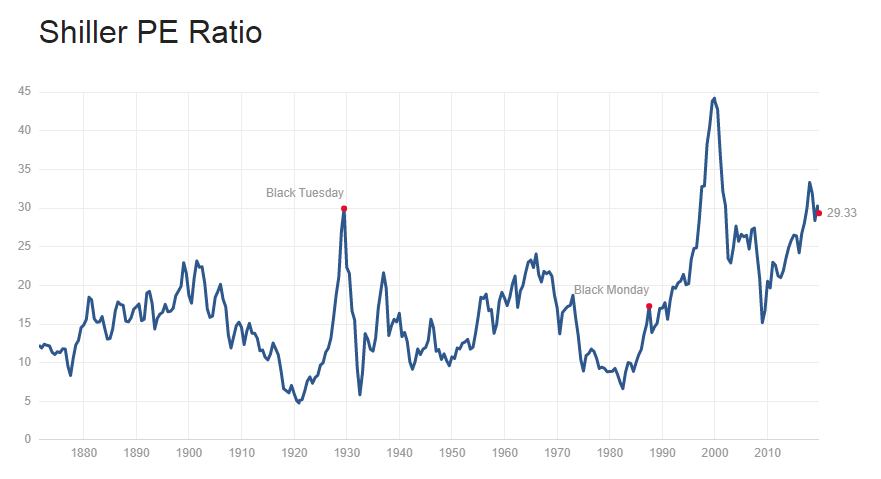

Параметр CAPE, или P / E Шиллера, придумал профессор из Йельского университета Роберт Шиллер. Этот коэффициент обычно используют, чтобы определить справедливость оценки рынка акций в целом или отдельных акций.

Слишком высокое значение CAPE действительно может говорить о пузыре на фондовом рынке, но не гарантирует, что в скором времени случится обвал. Так или иначе, при высоком CAPE инвестору стоит насторожиться.

Как считать CAPE

CAPE расшифровывается как Сyclically Adjusted Price-to-Earnings Ratio, то есть циклически скорректированное соотношение цены к прибыли. Чтобы рассчитать этот коэффициент, берут показатели компаний за 10-летний период. Это позволяет сгладить колебания корпоративной прибыли в разные периоды делового цикла.

Считается коэффициент так: делим текущее значение ценового индекса или цену акции на среднее значение прибыли компаний за десятилетие с поправкой на инфляцию.

Пример расчета средней прибыли на акцию с учетом инфляции

Текущие значения CAPE для S&P 500 можно смотреть, например, на сайтах типа Gurufocus, Multpl или Ycharts.

Преимущества CAPE

CAPE аналогичен популярному мультипликатору P / E — соотношению цены к прибыли. Оба используются для оценки дороговизны рынка или отдельной акции. Разница в том, что P / E берет в расчет только годовую прибыль компаний, и это может исказить картину, например, если цена акций неожиданно взлетела или у корпораций резко упала прибыль.

Когда в экономике наступает рецессия, подобная 2008 году, цена акций падает, но и доходы многих компаний резко снижаются. Это может временно завысить соотношение P / E, ведь значение прибыли в знаменателе стало меньше. Так, в октябре 2008 года P / E взлетел до 86. В результате инвестор получил ложный сигнал о дороговизне актива, хотя по факту в этот момент было самое удачное время для покупки.

Циклические — это компании, чьи операционные показатели следуют за ростом и спадом в экономике. В кризис продажи таких компаний сильно проседают. Пример — производители товаров второй необходимости вроде мебели и авто. В тяжелой финансовой ситуации потребители откладывают такие покупки до лучших времен, соответственно, компания недополучает прибыль.

Как победить выгорание

С другой стороны, нециклический бизнес демонстрирует более-менее стабильную выручку независимо от состояния экономики. Например, это коммунальные компании. Ведь люди не могут отказаться от использования света и воды даже во время кризиса.

Подробнее о циклических компаниях и фазах бизнес-цикла мы писали в статье про фундаментальный анализ.

Из-за разной специфики секторов индекс S&P 500 редко когда бывает сбалансированным. Обычно какие-то секторы оцениваются более высоко, нежели другие. Так, в инновационных отраслях сконцентрированы акции роста, с которыми инвесторы связывают высокие ожидания, поэтому они обычно стоят дороже.

Для нециклических секторов коэффициенты CAPE и P / E не сильно разнятся друг от друга, ведь на протяжении всего бизнес-цикла финансовые показатели подобных компаний сильно не колеблются.

S&P 500 на июнь 2021 года имеет CAPE 37,5 и P / E 33,2. Они более чем в два раза превышают средние исторические значения CAPE и P / E, то есть в районе 15.

CAPE и P / E для S&P 500 и его 11 секторов

| Сектор | Количество компаний | CAPE | P / E |

|---|---|---|---|

| S&P 500 | 500 | 37,50 | 33,20 |

| Промышленный | 73 | 32,40 | 73,70 |

| ИТ | 71 | 46,60 | 37,10 |

| Финансовый | 69 | 22,60 | 22,00 |

| Товары второй необходимости | 66 | 59,20 | 97,40 |

| Здравоохранение | 65 | 36,60 | 35,70 |

| Товары первой необходимости | 35 | 26,90 | 25,20 |

| Недвижимость | 29 | 55,80 | 57,10 |

| Коммунальный | 28 | 29,30 | 27,20 |

| Нефтегазовый | 22 | 21,70 | −10,40 |

| Сырьевой | 21 | 38,90 | 50,00 |

| Коммуникации | 26 | 54,00 | 42,80 |

Минусы CAPE

Коэффициент по своей сути ориентирован на прошлое, а не на будущее. И то, как работал бизнес 10 лет назад, может сильно отличаться от того, как дела обстоят сейчас.

За последние десять лет произошли сильные изменения в регулирующих законах и подходах к бухгалтерскому учету. Для расчета коэффициента берутся прибыли по GAAP — общепринятым принципам бухгалтерского учета. А они изменились. Из-за этого сейчас мы, возможно, наблюдаем искаженную картину по CAPE.

Повышенный CAPE может быть связан с планомерным снижением процентных ставок. Также может влиять рост активности частных инвесторов на фондовом рынке. Вероятно, именно поэтому с 1988 года по текущий момент было только семь месяцев, когда коэффициент CAPE падал ниже своего исторического среднего значения. Все остальное время он оставался завышенным и так давал инвесторам медвежий сигнал.

Однако индекс S&P 500 в последние десятилетия рос в среднем более чем на 10% в год с учетом дивидендов. Таким образом, в этот период не стоило принимать инвестиционные решения лишь на основе CAPE.

По оценке специалистов Vanguard, CAPE объясняет порядка 43% будущей дисперсии реальной доходности акций в следующие 10 лет. Это лучше, чем дают P / E, дивидендная доходность и другие показатели. Но получается, что больше половины будущей дисперсии реальной доходности нельзя вывести из CAPE. Другими словами, способность CAPE предсказывать будущий результат на рынке акций оставляет желать лучшего. Правда, по другим расчетам, которые я упоминал выше, CAPE с этим справляется лучше, чем считает Vanguard.

О предсказании доходности рынка акций — VanguardPDF, 548 КБ

Еще один недостаток CAPE: он учитывает в своей формуле ценовой рост актива и не берет в расчет характер распределения прибыли компаний, в частности дивидендные выплаты и байбэки — обратный выкуп акций.

Например, есть две идентичные компании, которые показывают одинаковую прибыль и одинаковые P / E за последние 12 месяцев. Но распределение прибыли у них отличается: первая компания выплачивает 75% прибыли в виде дивидендов, а 25% реинвестирует в рост, в том числе увеличивая стоимость своих акций за счет байбэка. Вторая же компания делает наоборот: выплачивает 25% прибыли в виде дивидендов, а 75% направляет в рост. Несмотря на идентичные характеристики компаний, у второй CAPE будет выше.

За счет того, что вторая компания направляет большую долю прибыли в рост, ее доходы растут быстрее. И когда мы усредняем их на 10-летнем периоде, то снижаем их на большую относительную величину. То есть среднее значение прибыли за 10 лет будет сильнее отставать от котировок, которые закладывает рынок с учетом показателей компании за более поздний период — последние 12 месяцев.

В конечном счете CAPE растущей компании будет выше. Хотя оценка по P / E у растущей и дивидендной компаний одинаковая.

Это может объяснить, почему в последние десятилетия мы наблюдаем повышенный коэффициент CAPE в сравнении с более ранними эпохами. Ведь уровень дивидендных выплат для компаний США сейчас ниже, чем был раньше. При этом большая часть корпоративной прибыли направляется на рост бизнеса и байбэки. По этой причине у EPS тенденция быстрее расти, и за счет эффекта усреднения на 10-летнем отрезке мы получаем сильно запаздывающий средний EPS, а это в итоге дает завышенный CAPE.

Если же модифицировать методику расчета CAPE, взяв не просто ценовой рост акции, а его полную доходность с учетом дивидендов, мы получаем более справедливую оценку по CAPE, которая несколько ниже текущих отметок. С сентября 2018 года Шиллер также использует альтернативный CAPE, чтобы учесть специфику распределения прибыли компаниями.

Текущая оценка рынка по CAPE

В прошлом коэффициент CAPE помогал выявлять рыночные пузыри. Историческое среднее значение коэффициента для индекса S&P 500 составляет 15,2, а CAPE свыше 30 говорит о переоцененности рынка. Напомню, что на июнь 2021 года CAPE американского рынка акций равен 37,5.

При прогнозировании будущей доходности акций помимо естественного роста прибылей компаний и выплачиваемых ими дивидендов стоит принимать в расчет дальнейшую тенденцию в изменении оценки рынка. Этот фактор можно назвать спекулятивным.

На очень долгих горизонтах инвестирования изменения в оценке, как правило, не вносят существенного вклада в общую доходность S&P 500. Например, если брать отсчет с 1870 года, постепенный 150-летний рост оценочных мультипликаторов добавлял к доходности акций лишь 0,7% годовых. Однако с 1975 по 2021 год изменение в оценке CAPE повлияло на доходность инвестора сильнее, добавив 3,3% годовых.

Ниже приведена декомпозиция исторической доходности индекса S&P 500 с 1975 по 2021 год. Как видим, S&P 500 за это время показал 12% годовых, из них 2,8% — дивидендная составляющая, 0,5% — сложный процент от реинвестирования дивидендов, 1,8% — фундаментальный рост компаний, 3,6% — рост за счет инфляции. Рост CAPE со значения 8,3 в 1975 году до более 30 в настоящий момент дал еще 3,3%.

Коэффициент P/E. Чем он плох, и что есть лучше.

Мультипликатор P/E

Если акции компании стоят 20 рублей, то ее Р/Е равняется 20/2=10.

Если какая-то другая компания зарабатывает те же 2 рубля на акцию, но ее акции стоят 30 рублей, то Р/Е будет равен 15.

При прочих равных, выгоднее покупать акции с низким Р/Е, так как такие акции стоят дешевле, или, иными словами, вы получаете больше прибыли в расчете на одну акцию.

Но иногда Р/Е может вас обманывать. Посмотрите, какое большое значение Р/Е для американского рынка было в момент кризиса в 2009 году.

В тот год индекс S&P 500 рухнул на десятки процентов, акции были сверхдешевыми. Если бы вы купили их в тот момент, вы бы разбогатели.

Но как раз в это время коэффициент Р/Е говорил нам, что акции очень дороги, а значит их покупать не стоит. Дело в том, что прибыль компаний была в тот момент настолько низкой, что Р/Е наоборот вырос! Если бы мы ориентировались только на Р/Е, мы бы упустили уникальный шанс купить дешевые акции.

Обратная ситуация возникает в моменты экономического процветания. Когда экономика устойчиво росла в течении нескольких лет, а прибыль компаний показывает рекордные уровни, Р/Е может быть достаточно низким. Но потом экономический цикл заканчивается, прибыли падают, а вслед за ними и цена акций.

Поэтому, прежде чем покупать акции такой компании, нужно всесторонне ее проанализировать.

Forward Р/Е

Наверно, это был бы хороший показатель, если бы не одно НО. Значением будущей прибыли легко манипулировать, и очевидно, что с этим прогнозом можно ошибиться. А значит будущий Р/Е будет неверным.

Возможно, этот коэффициент придумали, чтобы делать некоторые акции более привлекательными. Например, у какой-то компании сейчас Р/Е 40, а через год прибыль вырастет в два раза (в прогнозах прибыль обычно растет), и ее Р/Е станет 20. То есть из будущего компания выглядит дешевле, чем сейчас, а значит привлекательнее.

TTM P/E

Какое значение Р/Е является оптимальным?

Нельзя сказать, что какое-то значение P/E является хорошим, а какое-то плохим. Показатель Р/Е необходимо анализировать с учетом темпов роста прибыли.

Например, компания с Р/Е равном 5 при нулевом темпе роста прибыли будет плохой инвестицией, так как такая компания не сможет увеличивать свою прибыль и не будет поспевать за инфляцией.

С другой стороны Р/Е, равное 20, при темпах роста прибыли 20%, это хороший вариант, так как прибыль такой компании будет расти хорошими темпами, а значит будут расти и доходы акционеров.

Три альтернативы Р/Е

Чем можно заменить Р/Е? Считается, что свободный денежный поток FCF является более показательным, чем чистая прибыль компании.

Поэтому вместо традиционного Р/Е можно использовать отношение цены и свободного денежного потока P/FCF.

Вполне может быть так, что по показателю Р/Е компания может выглядеть дорогой. Но при этом она генерирует много свободного денежного потока, который больше чистой прибыли. В этом случае Р/Е нам будет показывать, что компания дорогая, хотя на самом деле, она может быть оценена справедливо или недооценена с учетом ее денежного потока.

Коэффициент PEG

Как я писал выше, Р/Е нужно анализировать с учетом темпов роста прибыли (или денежного потока, или дивидендов).

Если Р/Е компании равен 10. А ее темпы роста прибыли составляют 5%, то PEG будет равен 2.

Если темпы роста ожидаются 10%, то PEG равен 1. Если темпы роста 15%, то PEG равен 0,6.

Как видно, чем больше темпы роста прибыли, тем меньше PEG. Поэтому лучше покупать компании, у которых PEG меньше единицы.

Если компания выплачивает дивиденды, можно сделать корректировку, которая сделает PEG более правильным. Так как компания выплачивает часть прибыли на дивиденды, из-за этого ее темпы роста прибыли могут быть ниже. Чтобы это компенсировать, к темпам роста прибыли нужно еще прибавить дивидендную доходность акций.

Отношение рыночной капитализации к ВВП

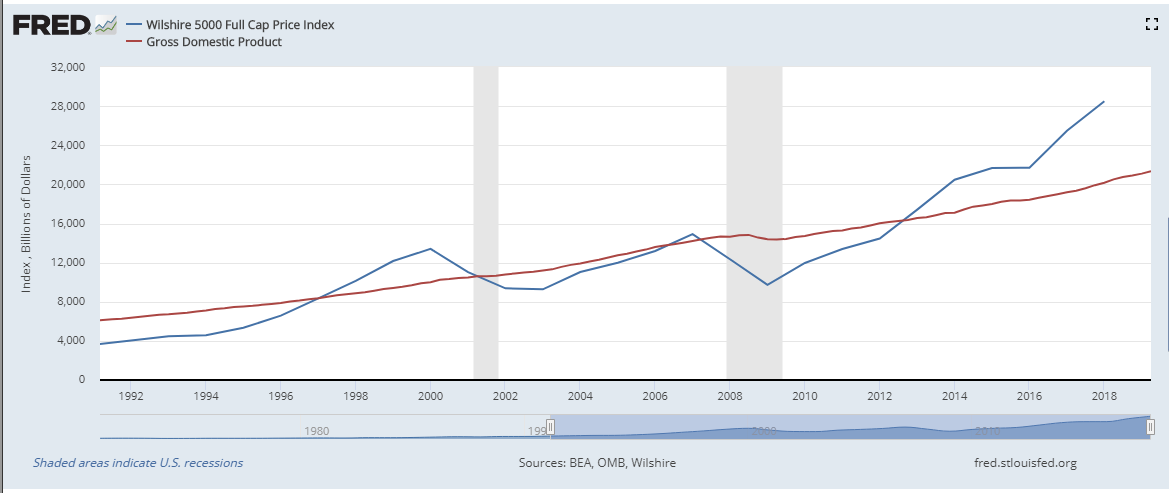

Для оценки «дороговизны» всего рынка в целом можно использовать отношение рыночной капитализации фондового рынка к ВВП страны. Еще этот индикатор известен, как «индикатор Баффета».

Это дает представление, насколько рынок дорог или дешев в сравнении с величиной валового продукта, произведенного экономикой.

Ниже график, который показывает величину капитализации американского фондового рынка через индекс Wilshire 5000 и величину ВВП.

Например, во времена пиков, капитализация рынка превышала ВВП, а в моменты кризисов была значительно ниже.

Данное соотношение можно учитывать при определении распределения активов в своем портфеле, регулируя долю акций в зависимости от их «дороговизны».

Shiller P/E (CAPE)

Он так же, как и «индикатор Баффета» используется для уровня оценки всего рынка в целом.

Основное отличие от традиционного Р/Е заключается в том, что в CAPE используется показатель чистой прибыли не за один последний год, а среднее значение скорректированной на инфляцию прибыли за последние 10 лет.

Это позволяет избежать искажений, когда Р/Е выглядит слишком высоким или слишком низким, поскольку значение прибыли учитывает результаты нескольких лет в течение бизнес-цикла.

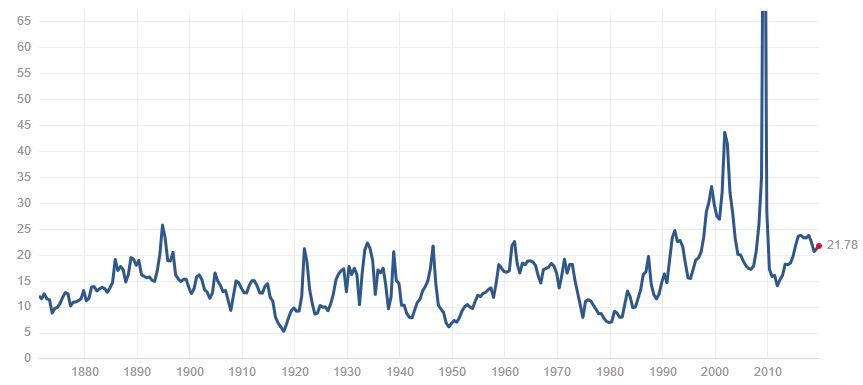

Если сравнить этот график CAPE с графиком обычного Р/Е, то мы увидим, что в момент кризиса доткомов в 2000 году CAPE был заметно выше (45), чем Р/Е (25), то есть более точно показывал высокую оценку рынка.

А в момент ипотечного кризиса с 2008 году CAPE заметно ниже (15), чем Р/Е (>65), показывая недооценку акций.

Заключение

К сожалению, идеального индикатора оценки, который бы показывал, когда акции дешевы или дороги, не существует. Есть несколько индикаторов, с помощью которых можно сделать примерные выводы.

Не стоит так же забывать, что все познается в сравнении. Нельзя делать выводы используя только один показатель Р/Е. Обязательно нужно учитывать темпы роста прибыли компаний и уровень процентных ставок в экономике.

Высокое значение Р/Е может быть вполне оправдано для компаний с высокими темпами роста прибыли.

Так же как высокое значение Р/Е может быть оправдано низкими процентными ставками в экономике. Если процентные ставки по государственным облигациям 2,5%, а Р/Е равняется 22, это означает, что доходность акций (100% / 22 = 4,5% ) почти в 2 раза больше доходности облигаций.