Подборка ETF с китайскими акциями

В связи с растущим интересом к фондовому рынку Китая, решил сделать для вас подборку наиболее интересных ETF. В статье рассмотрим инструменты доступные как на Московской бирже, так и на иностранных площадках.

Начнем с инструментов доступных в РФ, их всего два: ETF от компании FinEx (FXCN) и БПИФ от Альфа Капитал (AKCH). Последний не представляет особого интереса из-за высокой комиссии (2,3%) и состава (внутри два ETF в пропорции 60 на 40: ASHR и KWEB). Таким образом, для людей без доступа к иностранным площадкам остается только FXCN, его и разберем.

FinEx China / FXCN

В состав ETF входит 231 акция, из которых половину занимают 10 крупнейших компаний Китая, все они представлены в таблице ниже. Из плюсов стоит выделить хорошую диверсификацию и доступность на Московской бирже. Из минусов — размер комиссии выше средней.

Ориентир: Solactive GBS China ex-A shares Large&Mid Cap Select NTR Index.

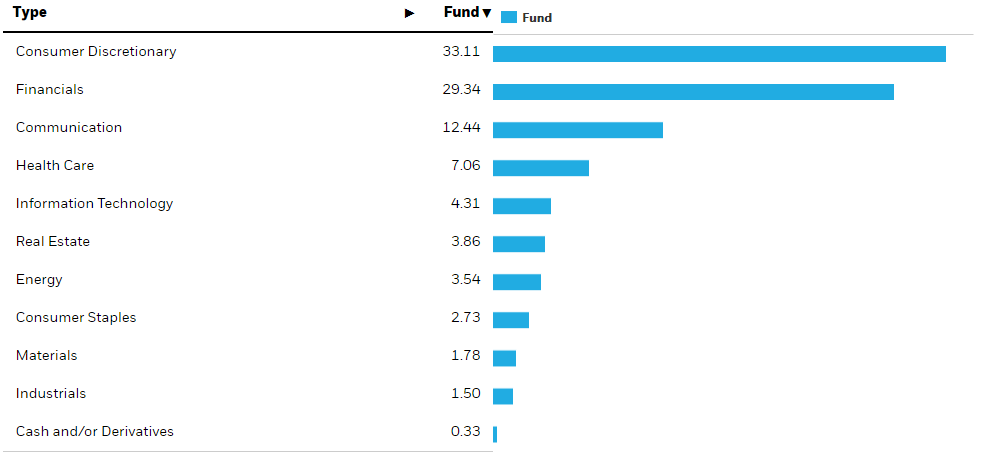

Большую часть FXCN занимают компании из IT, телекоммуникаций и финансов. В совокупности на них приходится 79% всего портфеля.

Большую часть FXCN занимают компании из IT, телекоммуникаций и финансов. В совокупности на них приходится 79% всего портфеля.

У всех представленных сегодня ETF доходность за последний год будет отрицательной, поэтому цифры в таблице стоит воспринимать как возможный апсайд в случае восстановления Китайского фондового рынка.

У всех представленных сегодня ETF доходность за последний год будет отрицательной, поэтому цифры в таблице стоит воспринимать как возможный апсайд в случае восстановления Китайского фондового рынка.

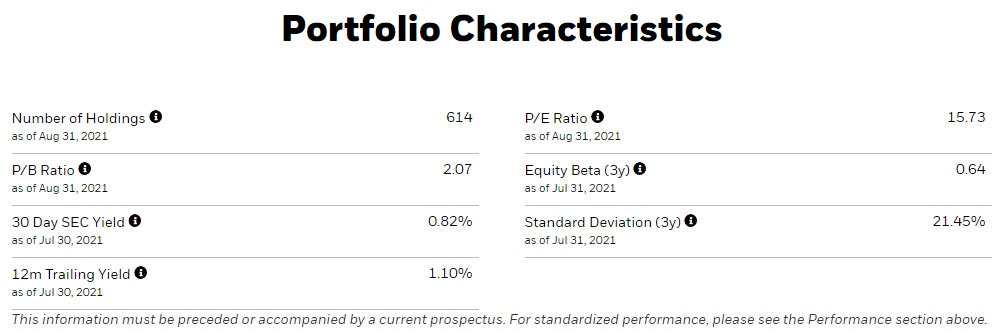

iShares MSCI China ETF / MCHI

В состав входит огромное количество компаний как крупной, так и средней капитализации и, на мой взгляд, ETF является одним из лучших. Плюсы:

Низкая комиссия — 0,59%.

Диверсификация, в состав входит 614 акций.

Высокая ликвидность (ETF является вторым крупнейшим по размеру активов).

Недоступен на Московской бирже.

Ориентир: MSCI China Index

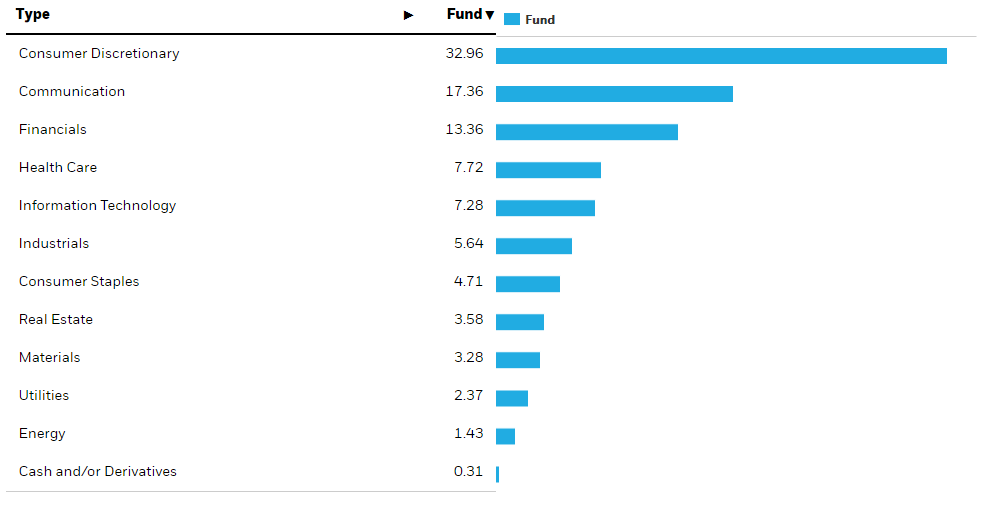

Не ведитесь на consumer discretionary, большая часть фонда это IT, около 50%. Однако, по сравнению с FXCN их значительно меньше.

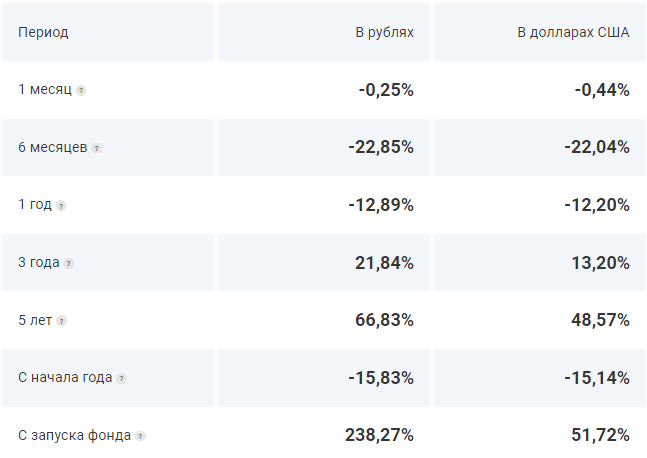

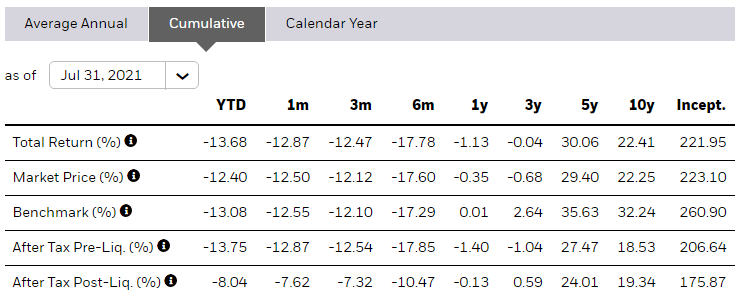

Убытки не совсем актуальны, на самом деле они больше. Тем не менее доходность за пять лет у него выше, чем у FXCN (66%).

Убытки не совсем актуальны, на самом деле они больше. Тем не менее доходность за пять лет у него выше, чем у FXCN (66%).

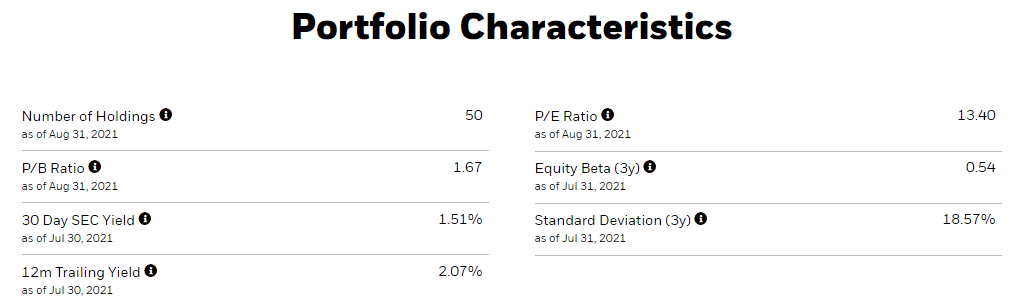

Так как ETF от iShares, то бонусом мы еще получаем развернутые характеристики. P/E фонда находится около 16, что удивительно, ведь доля IT, финансов и здравоохранения превалирует. По P/B ETF торгуется за два капитала, не дешево, но и не дорого.

Так как ETF от iShares, то бонусом мы еще получаем развернутые характеристики. P/E фонда находится около 16, что удивительно, ведь доля IT, финансов и здравоохранения превалирует. По P/B ETF торгуется за два капитала, не дешево, но и не дорого.

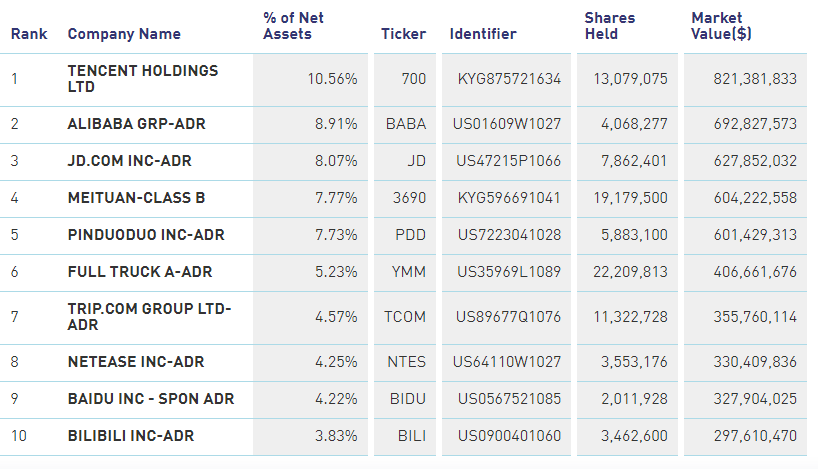

KraneShares CSI China Internet / KWEB

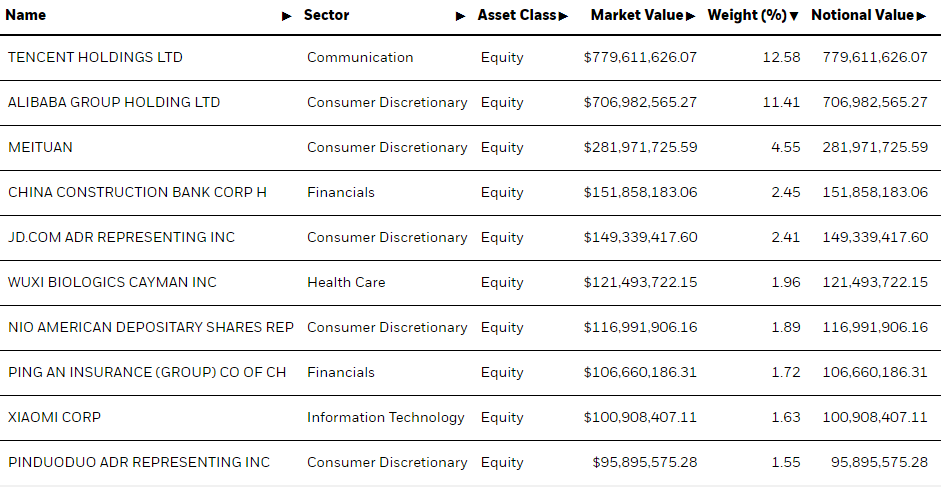

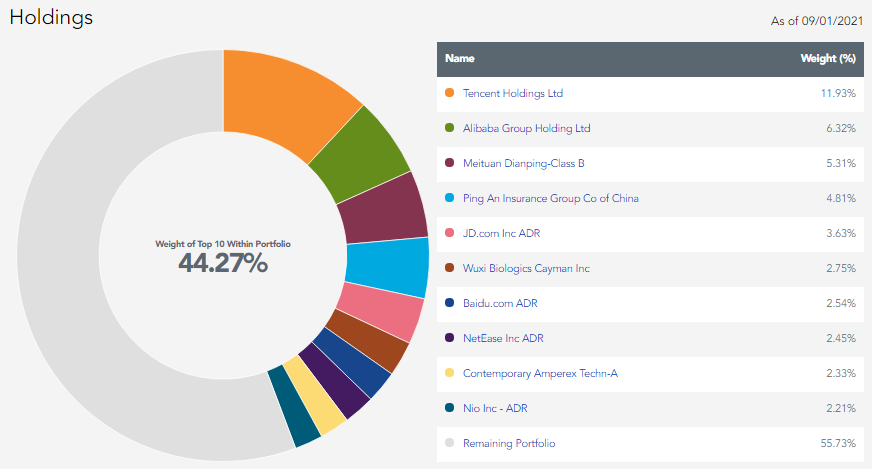

В KWEB отслеживаются компании исключительно из сферы информационных технологий. В составе 53 акции, крупнейшие доли у Tencent и AliBaba.

Комиссия: 0,73%.

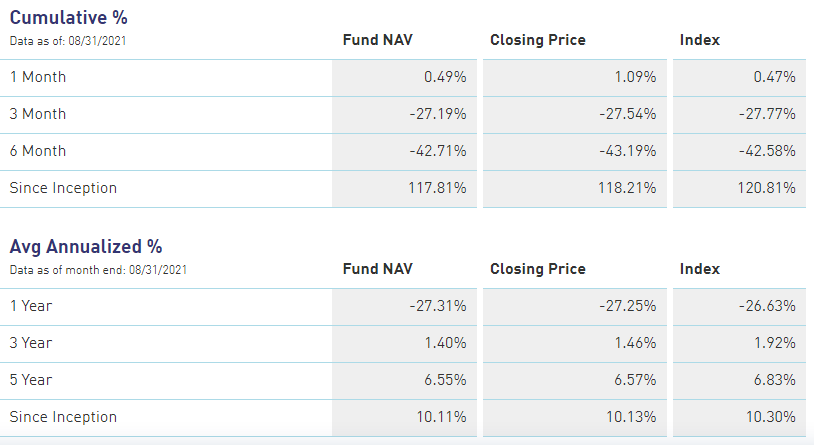

Из-за репрессий против IT-сектора Китая, ETF сложился в двое, со 100 до 50 долларов. По этой причине на него налетели покупатели дна (buy the dip), из-за чего объемы торгов последнее время зашкаливают.

Из-за репрессий против IT-сектора Китая, ETF сложился в двое, со 100 до 50 долларов. По этой причине на него налетели покупатели дна (buy the dip), из-за чего объемы торгов последнее время зашкаливают.

Среди всех представленных сегодня инструментов доходность у него самая низкая, но потенциал самый высокий. Если предположить, что за год котировки IT восстановятся, то около 100%.

Среди всех представленных сегодня инструментов доходность у него самая низкая, но потенциал самый высокий. Если предположить, что за год котировки IT восстановятся, то около 100%.

iShares MSCI China A ETF / CNYA

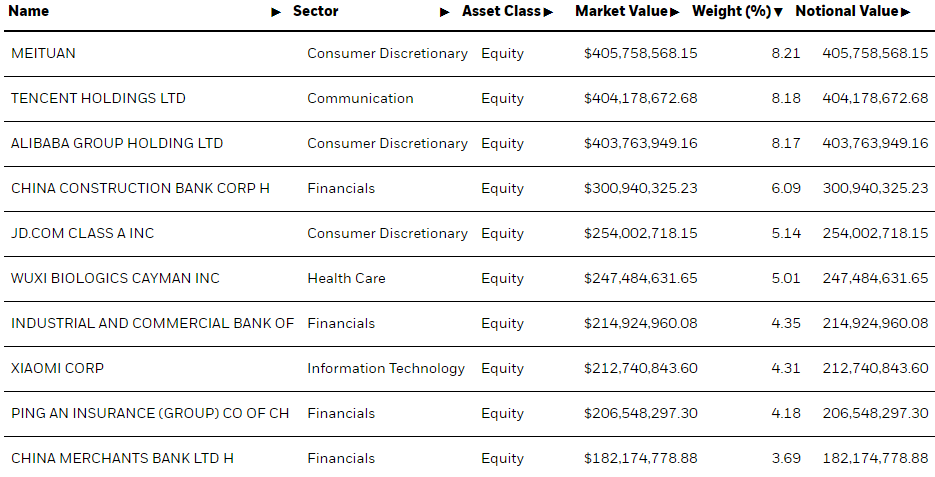

Еще один фонд от iShares, но на этот раз очень экзотический. В состав входят компании торгующиеся исключительно на местном фондовом рынке Китая. Иностранным инвесторам доступ к нему ограничен. В составе находится 483 компании средней и малой капитализации. В списке навряд ли вы увидите хоть одну знакомую.

Ориентир: Следует за MSCI China A Inclusion Index.

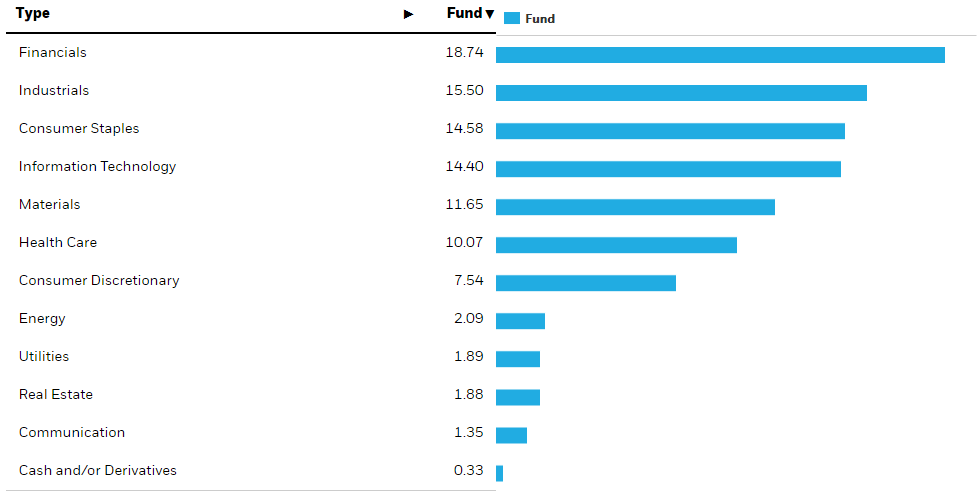

Диверсификация по секторам очень сбалансированная. Да, финансы имеют самую большую долю, но здесь высокую долю занимают сразу 7 секторов.

Диверсификация по секторам очень сбалансированная. Да, финансы имеют самую большую долю, но здесь высокую долю занимают сразу 7 секторов.

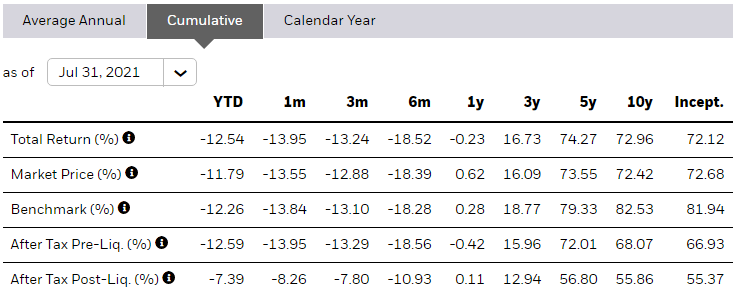

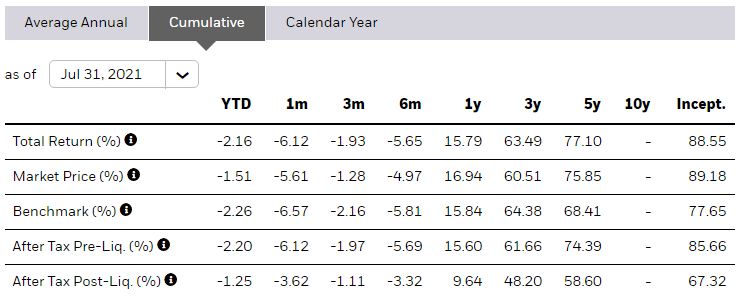

По сравнению с прошлыми тремя индексами просадка здесь небольшая, а доходность за 5 лет выше, чем у MCHI (74%).

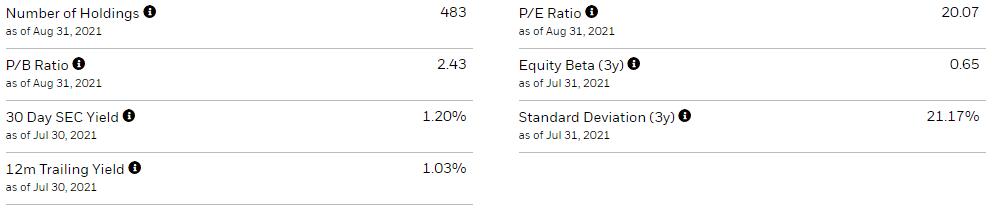

P/E фонда находится на уровне 20, выше, чем у MCHI. По P/B фонд также дороже.

iShares China Large-Cap / FXI

В фонд входит 50 крупнейших компаний Китая, отсюда и его главный минус — низкая диверсификация.

Ориентир: FTSE China 50 Index.

IT-сектор, как всегда, доминирует, но по сравнению с FXCN и MCHI доля финансов здесь солидная.

Доходность за последний год я бы оценил на уровне бенчмарка, а за последние 5 лет самая низкая из всех представленных.

Доходность за последний год я бы оценил на уровне бенчмарка, а за последние 5 лет самая низкая из всех представленных.

По показателям P/E и P/B фонд дешевый. Если верите в сильный рост IT и финансового сектора, то он может оказаться хорошим выбором.

WisdomTree China ex-State-Owned Enterprises Fund / CXSE

Ну, и последний на сегодня — CXSE. Фонд отслеживает компании с государственным присутствием не менее 20%. У него самая низкая комиссия — 0,32% и относительно низкий уровень диверсификации, в состав входит 172 акций.

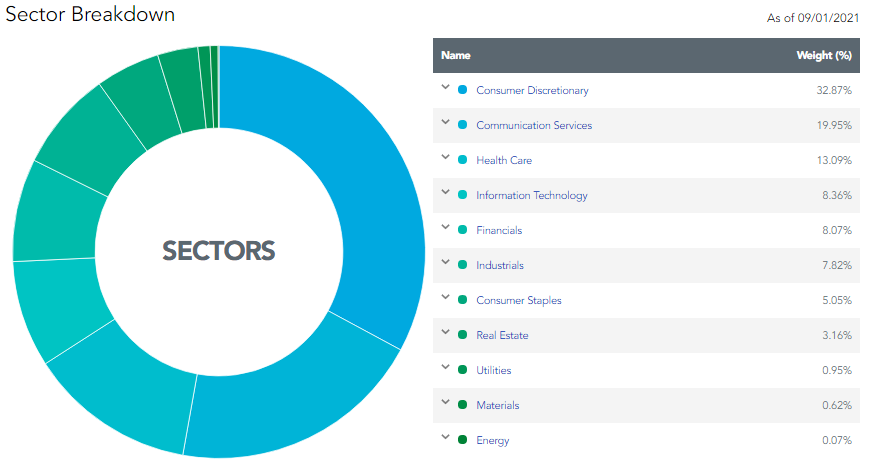

Очень много IT (60%) и здравоохранения (13,09%), доля финансов непривычно мала, всего 8%.

Очень много IT (60%) и здравоохранения (13,09%), доля финансов непривычно мала, всего 8%.

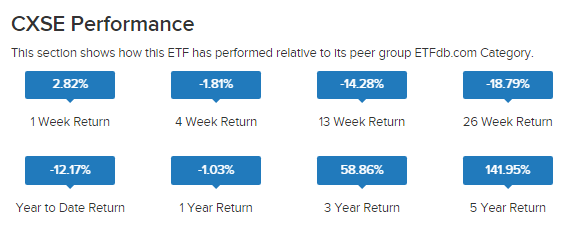

Доходность за пять лет самая высокая — 142%, доходность сначала года на уровне бенчмарка.

Доходность за пять лет самая высокая — 142%, доходность сначала года на уровне бенчмарка.

Итоги

Если хотите инвестировать в Китай и у вас есть доступ только к Московской бирже, то выбор один — FXCN. Если делаете ставку на рост IT, то покупаете KWEB. Хотите купить Китай вместе с IT — MCHI. Любите экзотику и компании третьего эшелона — покупаете CNYA. Любите правительство Китая — CXSE. FXI — аналог инвестирования в голубые фишки.

Лично у меня была задача сделать ставку на восстановление IT-сектора, поэтому долго выбирал между MCHI, KWEB и CXSE. По итогу остановился на первом, из-за высокой диверсификации и ликвидности, покупать исключительно IT в KWEB не хочется. CXSE из-за своей идеи инвестиций в гос. компании и низкой комиссии тоже интересен. Темной лошадкой для меня остался CNYA, доходность высокая, сначала года не сильно просел, но невозможность понять, что внутри, пугает.

Блог компании Тинькофф Инвестиции | Стоит ли инвестировать в китайский фондовый рынок? Топ-5 акций китайских компаний

Помимо Шанхайской и Шэньчжэньской бирж, есть также фондовая биржа в Гонконге. Однако, Гонконг имеет практически полную экономическую и политическую независимость от материкового Китая.

После обвала в 2015 году, который по большому счету произошел по причине нескольких обстоятельств (“перегрев экономики”, спекулятивное давление), фондовый рынок Поднебесной многими инвесторами воспринимался почти как лотерея. Рыночная волатильность китайского фондового рынка поражала многих опытных участников рынка ценных бумаг. Безумные ценовые колебания были вызваны, в первую очередь, огромным влиянием крупных китайских частных инвесторов, которые еще 5 лет назад владели практически половиной китайского рынка капитала. Сейчас ситуация кардинальным образом изменилась, о чем свидетельствуют официальные статистические данные.

Согласно недавним оценкам, институциональным инвесторам принадлежит порядка 70% всех китайских акций, которые находятся в свободном обращении. Иностранным инвесторам принадлежит примерно 5%. Доля китайских частных инвесторов существенно сократилась и сейчас составляет немногим больше 20%. Это помогло существенно сократить ценовые манипуляции и уменьшить рыночную волатильность. Институциональные инвесторы гораздо более профессиональны в анализе фундаментальных ценностей компаний, руководствуются в первую очередь логикой и обоснованными умозаключениями, чем эмоциями и азартом.

Экономическая ситуация в Китае

В последние годы мы наблюдаем замедление темпов ежегодного роста ВВП Китая. Однако экономика Поднебесной все еще растет относительно высокими темпами. Кроме того, Китай одна из немногих стран, которая по итогам 2-го квартала 2020 года уже смогла показать экономический рост.

Согласно последним данным, представленным правительственной статистикой Китая, рост ВВП в 3-ем квартале 2020 года составил 4,9% по сравнению с прошлым годом.

Ряд экспертов, опрошенных Bloomberg и CNBC, полагают, что китайская экономика сохраняет огромный потенциал роста и может стать крупнейшей в мире в ближайшие годы. Например, такого мнения придерживается глава отдела индексного инвестирования DWS Group Люк Оливер: “У Китая есть большой потенциал роста, он уже завершил V-образное восстановление, а в следующем 2021 году прирост ВВП может составить 8,5% в годовом исчислении. Тем самым, вторая по величине экономика мира представляет “огромные возможности” для инвесторов”.

Риски китайской экономики

По мнению Всемирного банка существуют определенные риски, которые оказывают давление на экономический рост Китая. В первую очередь речь идет о замедлении темпов сокращения числа бедных, что в свое очередь сказывается на более медленном росте доходов домохозяйств. Всемирный банк предполагает, что в 2020 году “вырваться” из нищеты сможет на 8-20 млн людей меньше, чем предполагалось ранее в допандемическом сценарии. Реальные масштабы бедности, а также безработицы в Китае оценить достаточно трудно из-за закрытости статистических данных.

Также следует держать во внимании внешнеполитический дестабилизирующий фактор — это торговая война между США и Китаем. Торговая война в итоге может привести к непредсказуемым последствиям и оказать негативное влияние, в первую очередь, для самих стран-участников: США и Китая.

Всемирный банк утверждает, что структурных проблем Китаю удастся избежать, если правительство страны сможет проводить гибкую денежно-кредитную политику, в частности путем снижения рыночных процентных ставок и обеспечения высокой ликвидности.

Кроме того, по мнению Всемирного банка, необходимо, чтобы фискальная политика играла решающую роль в экономическом развитии. Необходимо оказывать поддержку наиболее пострадавшим от влияния пандемии гражданам и сферам бизнеса, а также оказывать стимулирующие меры воздействия на рост внутреннего потребления, который остается слабым.

Как растут в текущем году фондовые индексы Китая?

Китайский фондовый бенчмарк — индекс CSI300, который отслеживает топ 300 акций на рынках материкового Китая (биржи Шанхая и Шэньчжэня) в текущем году продемонстрировал существенный рост, значительно опережая динамику роста индекса широкого рынка США — S&P 500. С начала года CSI300 вырос более чем на 16%, в том время как S&P 500 показал рост всего на 6% (на момент написания статьи).

SSE Composite — китайский биржевой индекс, который отслеживает значения всех акций (более 1000 компаний), торгующихся на Шанхайской фондовой бирже. Третий по величине фондовый индекс в мире (после S&P 500 и NASDAQ Composite). SSE Composite с начала года вырос почти на 9%. Также опережает в росте своего американского собрата.

Chinext Composite — фондовый индекс, отслеживающий акции компаний технологического сектора Китая. Аналог американского NASDAQ Composite. С начала года Chinext Composite вырос более чем на 50%, также обогнав американского конкурента (NASDAQ Composite c начала года вырос примерно на 28%).

По итогу. Как вы могли заметить основные индексы Китая по динамике роста в текущем году значительно обгоняют американские. Здесь в первую очередь ключевую роль сыграло быстрое восстановление деловой активности в Китае после локдауна, ожидания инвесторов, меры государственного стимулирования.

Топ-5 акций китайских компаний для инвестирования

Рассмотрим наиболее интересные акции китайских публичных компаний, которые доступны для покупки российскому инвестору. Обращаю ваше внимание, что подборка носит информационно-рекомендательный характер, прежде чем инвестировать в упомянутые ниже компании следует самостоятельно провести комплексную оценку и не забывать о рисках, связанных с инвестициями на фондовом рынке.

1. Alibaba Group – одна из крупнейших китайских компаний, владеет и управляет торговыми онлайн-площадками (e-commerce). Китайский внутренний рынок является основным где работает компания. Крупнейший акционер с долей в 24% – японский финансовый холдинг Softbank. По итогам 2020 финансового года компания увеличила выручку на 35%, а чистую прибыль на 75% (в сравнении с 2019 годом). Аналитики S&P Global прогнозируют, что выручка Alibaba Group в ближайшие годы будет расти среднегодовыми темпами в 20%.

Текущие значения мультипликаторов:

2. China Mobile – крупнейший в мире оператор мобильной связи (по количеству абонентов), предоставляет свои услуги по всему КНР, а также в Гонконге. На сегодняшний день на долю компании компании приходится порядка 60% внутреннего рынка Китая, а количество клиентов составляет более 1,3 млрд человек. До 1997 года была частью China Telecom. Крупнейший акционер – China Mobile Communications Group с долей собственности – 72%, фактически главный акционер China Mobile – правительство КНР. Согласно последней публичной отчетности компании, выручка за последние 12 месяцев практически не изменилась, как и чистая прибыль (в сравнении со значениями 2019 года). Аналитики прогнозируют рост выручки в ближайшие три года среднегодовыми темпами в 3%. China Mobile выплачивает достаточно щедрые дивиденды с текущей годовой дивидендной доходностью в 6,8% с Payout Ratio = 57%.

Текущие значения мультипликаторов:

NetDebt/Equity = 0% (нет долгов)

3. JD.com – китайская компания, также занимается онлайн-торговлей и электронной коммерцией, предоставляет розничную инфраструктуру в КНР. Является одним из главных конкурентов Alibaba Group. Основной акционер компании с долей в почти 19% – Tencent Holdings. По итогам последних 12 месяцев выручка компании увеличилась на 13%, чистая прибыль выросла на 81% (в сравнении с 2019 годом). Прогнозируется, что темпы роста выручки составят 11,5% в год.

Текущие значения мультипликаторов:

4. Momo – китайская компания, разработчик мессенджера для мобильных устройств, некий расширенный аналог “What’s up”. Помимо классического мессенджера позволяет искать пользователей по схожим интересам и по геопозиции. Приложением ежедневно пользуется более 110 млн активных пользователей. Кроме того, с 2014 компания фокусируется на интеграции своих решений для e-commerce. Главный акционер – председатель совета директоров и генеральный директор MOMO Ян Танг, с долей собственности чуть больше 19%. За последние 12 месяцев выручка компании сократилась на 2%, а чистая прибыль практически не изменилась (в сравнении с показателями 2019 года). По прогнозам аналитиков из S&P Global, в ближайшие годы выручка будет расти в среднем на 26% в год. Momo выплачивает дивиденды с текущей годовой дивидендной доходностью в 5,3% с Payout Ratio = 30%.

Текущие значения мультипликаторов:

5. Tencent Holdings (доступна только квалифицированным инвесторам) – китайская инвесткомпания, одна из крупнейших в мире, работает на международном уровне. В основном инвестирует в IT-отрасль. Владеет долями во многих зарубежных компаниях (например 7% бизнеса Mail.ru Group принадлежит Tencent). Через свои дочерние предприятия предоставляет в Китае, США и Европе услуги мобильной связи и интернета. Платит символические дивиденды (около 0,2% годовой дивидендной доходности) в размере 10% от чистой прибыли. По итогам последних 12 месяцев выручка компании увеличилась на 13%, чистая прибыль выросла на 11% (в сравнении с 2019 годом). Прогнозируется, что темпы роста выручки составят 16,5% в год.

Текущие значения мультипликаторов (не для сторонников стоимостного инвестирования):

Формулы расчетов показателей (мультипликаторов)

P/E = цена компании (капитализация) / чистая прибыль за последние 12 месяцев

EV/EBITDA = (капитализация компании + чистый долг) / прибыль до вычета расходов по процентам, налогам и амортизации

P/B = капитализация компании / балансовая стоимость активов

P/S = капитализация компании / выручка

ROA = чистая прибыль / совокупные активы * 100%

ROS = чистая прибыль / выручка * 100%

ROE = чистая прибыль / собственный капитал * 100%

NetDebt/Equity = чистый долг / собственный капитал

Payout Ratio = дивидендные выплаты / чистая прибыль * 100%

Автор: Николай Коротков, частный инвестор, трейдер на валютном рынке, профиль в Пульсе —Vizo, блог в Instagram — Инвестиции и финансы

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Продолжаю обзор свежих биржевых фондов от Тинькова. Недавно он запустил 10 новых фондов, и 3 из них уже доступны для покупки у большинства брокеров.

Ну а сегодня третий и последний из запущенных на сегодняшний день:

Тиньков индекс развивающихся рынков

Что у него внутри

В состав фонда входит 52 компании из 13 стран. Полный состав я приводить не буду, это «голубые фишки» соответствующих рынков, больше остановлюсь на методике отбора компаний в фонд, он осуществляется так:

Первичный отбор компаний очень простой, есть всего 3 критерия отбора:

А вот веса компаний распределяются по весьма хитрой схеме:

Сначала формируется 3 внутренних индекса (Латинская Америка, Азиатско-тихоокеанский регион и все остальное, в т.ч. Россия), внутри каждого индекса веса компаний берутся пропорционально капитализации с учетом коэффициента free float, при этом максимальный вес одной компании ограничен весом в 8% от размера внутреннего индекса) — и затем все эти компании добавляются в общий индекс, вес компании пропорционально уменьшается в 3 раза.

Распределение по странам получается такое:

В целом распределение достаточно равномерное, хотя такой большой вес России меня очень удивляет, я что-то сильно сомневаюсь, что наша экономика больше китайской))

Распределение по отраслям весьма равномерное и не вызывает отторжения:

Преобладают сырьевики, но это и понятно, страны-то развивающиеся.

Ну и как обычно, Тиньков приводит график доходности для такого индекса с 2016 года (если бы он тогда существовал) и уверяет, что доходность составила 23,2% годовых в долларах.

Комиссия фонда составляет 0,69% годовых от стоимости активов фонда, что весьма умеренно для наших отечественных фондов. Не устаю повторять, что Тиньков в этом плане двигает наш рынок вперед и развивает конкуренцию, в отличие от других жадных управляющих компаний, высокие комиссии которых я предлагаю принципиально игнорировать.

Стоит ли его включать к себе портфель?

Все написанное не может являться инвестиционной рекомендацией

У меня к этому фонду двоякое отношение. С одной стороны, это однозначно лучше предложение на рынке по развивающимся странам (комиссия минимальна, нет скрытых комиссий, качество управления фондами Тинькова, как правило лучше, чем у ВТБ), с другой стороны, методика отбора компаний в фонд вызывает вопросы, возникает стойкое ощущение, что менеджеры Тинькова решили облегчить себе жизнь и построили критерии так, чтобы в фонде не было большого количества компаний, в результате получился перекос в сторону России и сырьевиков, а многие страны представлены всего 1-2 компаниями, что не совсем верно и страна в итоге в фонде представлена очень однобоко. Если бы компаний было больше (хотя бы штук 300-400), то индекс бы более адекватно отражал состояние экономики.

В общем я пока его к себе в портфель брать не буду, жду к 01.04.2022 года допуск иностранных ETF на Мосбиржу, если их допустят, то он точно выпадет из числа кандидатов в портфель, если нет, то надо будет его еще раз рассмотреть подробно и принять решение.

Мысли по китайским акциям

В моем распределении активов Китай должен занимать 20% от всего портфеля (сейчас по факту немного меньше). В Китай я инвестирую через FXCN от Финекса, другие варианты для просто варианта сильно хуже (фонд от Альфы мало того дороже, так еще и является просто фондом-оберткой для иностранных ETF, которые имеют свои комиссии). Сейчас FXCN бодренько горит красным с самым большим бумажным убытком в портфеле)) Не скажу, что напрягает, но наталкивает на некоторые размышления. Решил обдумать, с какими рисками можно столкнуться при инвестировании в Китай.

Неочевидный риск владения

Риск делистинга с бирж США

Уже довольно долго ходят разговоры, что китайские компании, связанные с Компартией Китая, участвующие в ущемлении прав человека, свободы слова и тому подобное (читай любая компания, которую захотят придавить) подвергнутся принудительному делистингу со всех бирж США. Сложно сказать, как это отразится на их цене, но точно в сторону понижения + сильно упадет ликвидность — при самом плохом раскладе акции вообще продать будет нельзя и они останутся балластом в портфеле.

Риски ужесточения регулирования в Китае

То, что мы видим в последнее время — правительство Китая закручивает гайки по многим направлениям. Причем, самое интересное, зачастую прессингу подвергаются не отдельные компании, а целые сектора (пример — отрасли образования и онлайн развлечений и торговли). С чем это связано сложно сказать до конца, возможно китайское правительство переосмыслило ценность этих видов бизнеса и решило их не то, что больше не поддерживать, а намеренно сокращать. Похожую аналогию можно привести с табачными компаниями — сейчас сложно представить себе правительство, которое бы поддерживало табачный бизнес, его только давят налогами и всем прочим. Возможно там происходит сходный процесс по сходным причинам — правительство решило, что для народа это вредно.

Риск возрастания интенсивности конфронтации между США и Китаем

Вся объективная логика развития подталкивает к тому, что конфронтация между странами будет усиливаться — ничего личного, это просто бизнес, борьба за доминирование. Насколько острым оно будет и в каких формах будет проявляться (запрет на деятельность отдельных компаний, выдавливание с рынка, запрет на передачу технологий, санкции, аресты счетов, преследование руководителей и т.п.) сказать сложно, но то, что оно как-то будет проявляться и влиять на цены китайских компаний — 100%.

Что делать?

Я не знаю. Пока не принял никаких решений и по прежнему держу долю Китая у себя в размере 20%, ввиду того, что балансирую портфель пополнениями, сейчас покупаю именно Китай в виде FXCN. Да, я хотел бы несколько заменить в этих 20% Китай на другие развивающиеся страны, но… на рынке нечего купить. Вот реально нечего, единственный доступный простому инвестору фонд на развивающиеся страны это VTBE — как и большинство фондов от ВТБ является фондом-прокладкой, внутри находятся паи EIMI от iShares, (реальная комиссия 0,85% в год — из них 0,71 это ВТБ и 0,14 iShares). Доля Китая там 29%, остальное с бору по сосенке (всякие латиносы, индусы, корейцы и т.п., ну и России там тоже чуточку есть, аж 3,5%). Несмотря на то, что в фонде ВТБ только один актив, он как-то умудряется отстать от базового ETF еще на 1-1,5% в год. Как они это делают для меня загадка. Честно — вот совсем не вдохновляет все это на покупку.

Наверное буду ждать прихода на Мосбиржу западных фондов, может быть там будет что-то интересное, пока менять портфель не буду. Сами по себе эти риски никуда не уйдут на обозримом горизонте, но буду надеяться, что острых проявлений у них не будет.