💰Fingram: как уплатить налоги по дивидендам от иностранных компаний

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

Акции могут приносить прибыль не только при продаже. Надежные компании вознаграждают своих акционеров, делясь частью прибыли. От чего она зависит и как получать ее грамотно?

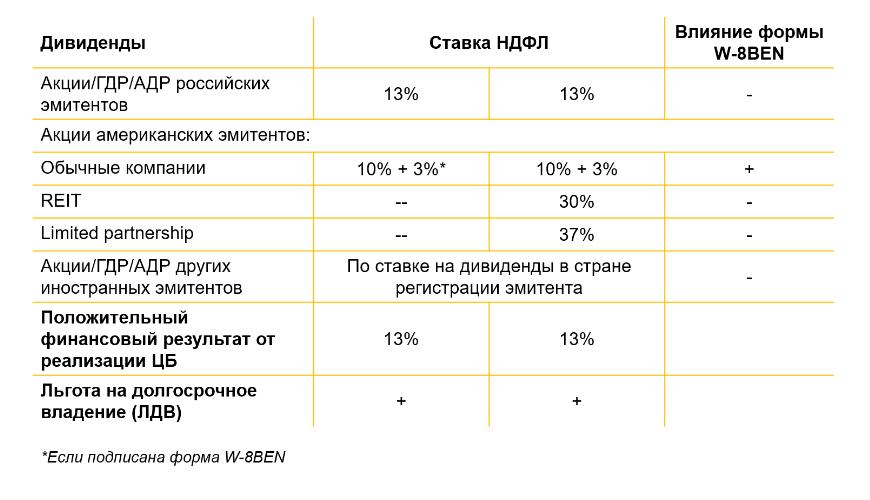

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

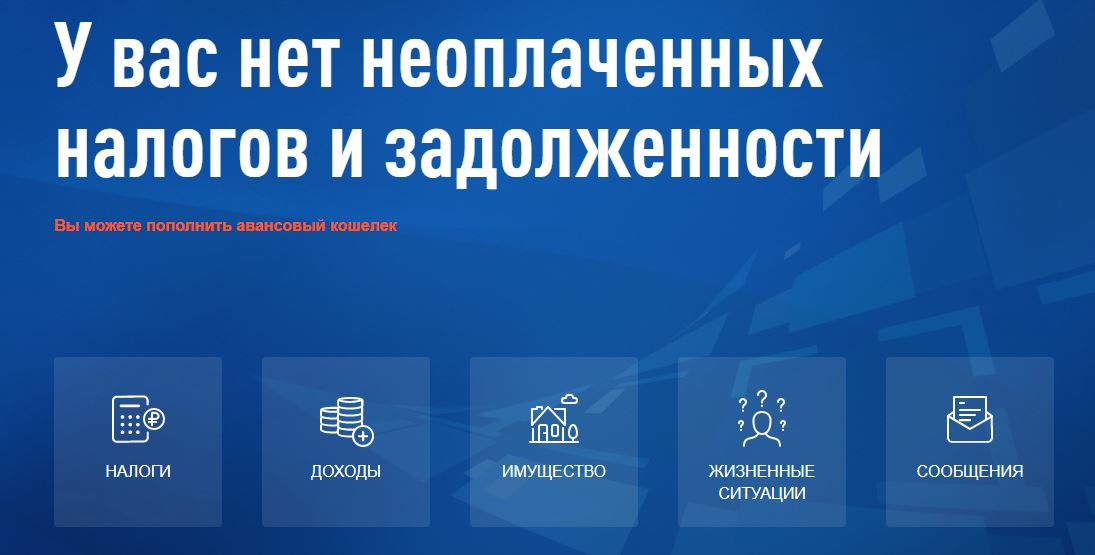

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

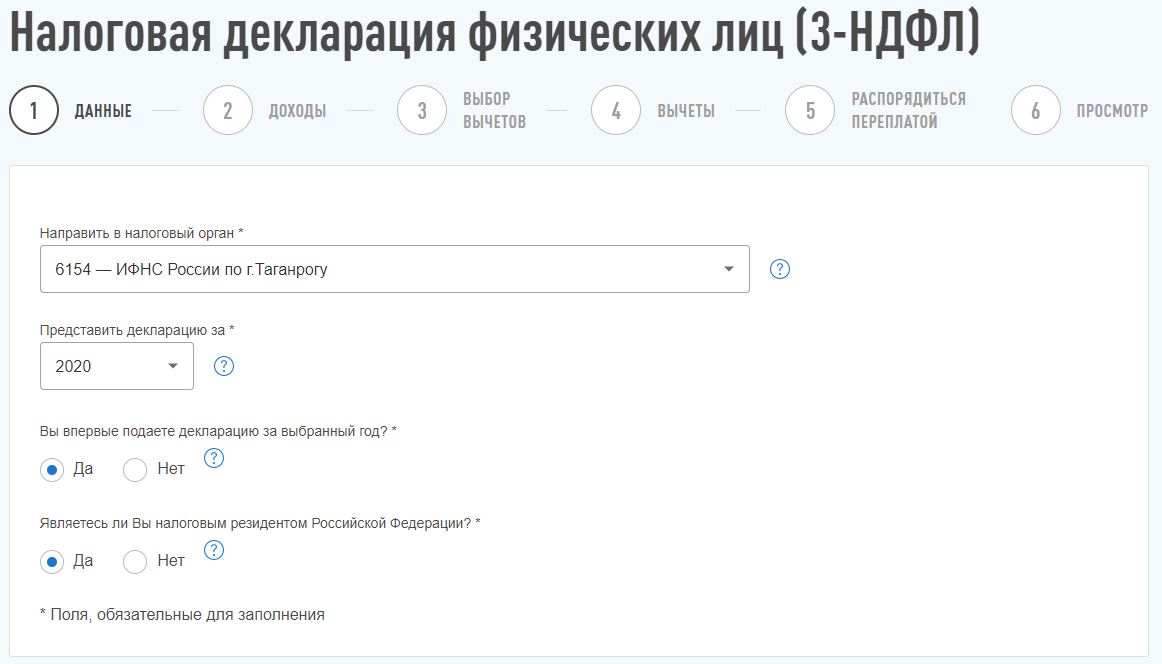

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

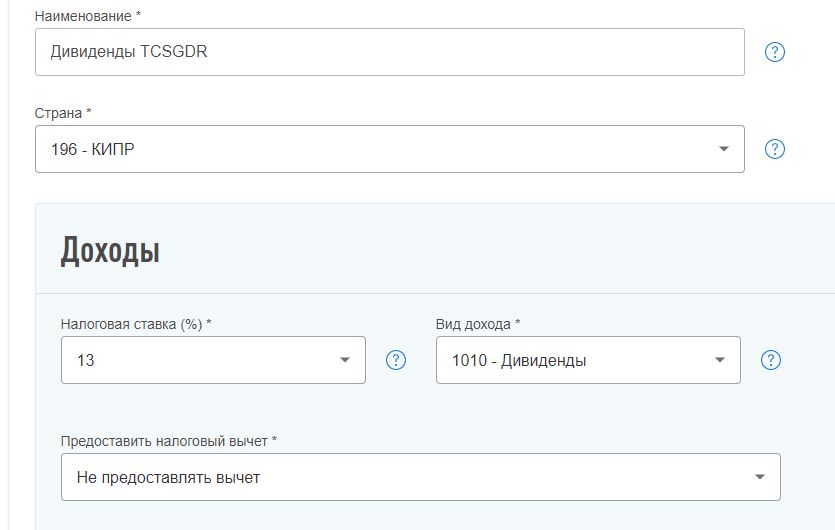

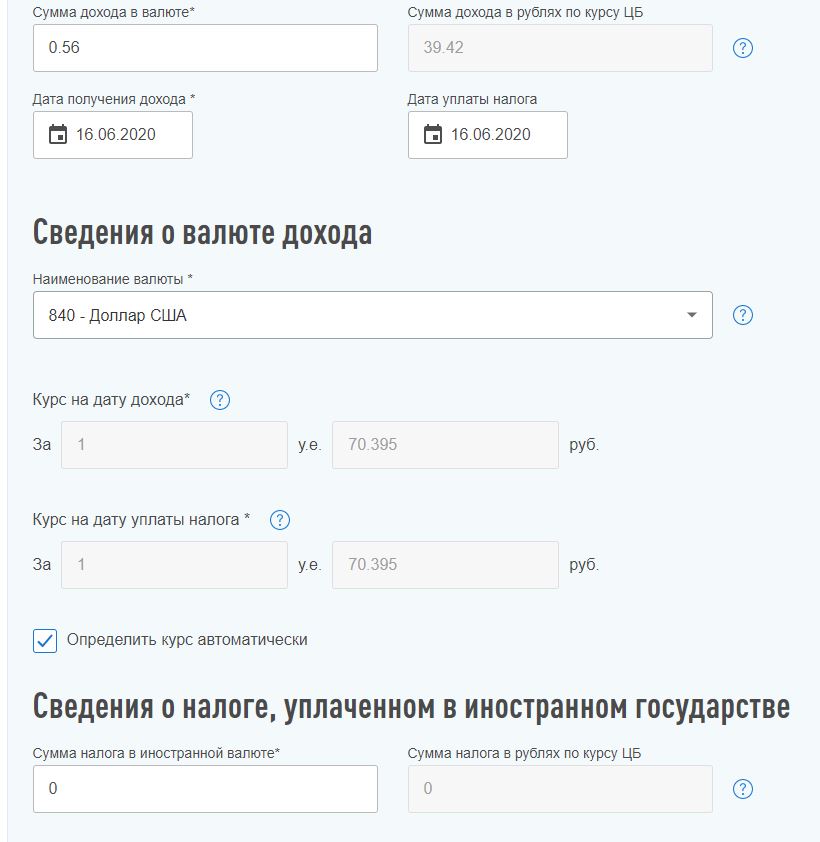

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Как платить налоги с акций?

Доход, полученный на акциях, подлежит налогообложению. Он вычитается у плательщика по месту его получения. Брокер является по закону налоговым агентом. Таким образом, на руки инвестор получает деньги уже в чистом виде, с вычтенным налогом на доходы физического лица. И все же клиенту надо знать и самому, как платить налоги с акций, потому что это может помочь выбрать правильную стратегию вложения в ценные бумаги.

А также в ряде случаев не мешает проверить брокера, так как все могут ошибаться.

Что облагается налогом и как платить налоги с акций

Прежде всего, налогом облагаются получаемые дивиденды. Ставка налога для резидентов составляет 13%. Так, например, если дивиденды по акциям составили 100 рублей, то на руки инвестор получит 100 минус 13% равно 87 рублей.

Во-вторых, налогом на доходы физических лиц облагается прибыль, полученная в результате продажи ценных бумаг по цене выше, чем их покупка, то есть курсовая разница.

Приведем такой пример. Инвестор в январе купил акцию за 100 рублей и продал ее же в мая за 110 рублей. Налогооблагаемый доход составляет 110 минус 100 равно 10 рублей, при выплате денег брокер перечислит 10 умножить на 13% итого 1.3 рубля на каждую акцию в доход бюджета.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Источник: Московская биржа.

Уменьшение налогооблагаемой базы

Доход, полученный на акции, может быть уменьшен на брокерскую комиссию, а также на убыток, полученный от операций с теми же ценными бумагами в том же году. Приведем еще один пример.

Допустим, инвестор купил акции по цене 100 рублей, как мы только что рассматривали, но ошибся с моментов выхода на рынок. Котировки снизились до 90 рублей за одну бумагу, и он не стал рисковать дальше, продал, зафиксировав убыток в 10 рублей.

Затем, спустя еще пару месяцев котировки опустились до 80 рублей, и тогда инвестор принял решение вновь приобрести бумаги той же компании. Итого он купил по 80, а продал через полгода по 100 рублей, получив доход в 20 рублей.

Но до этого у него был убыток в 10 рублей, который он вычитает до налогообложения. Итого 20 минус 10 рублей равно 10 рублей, которые идут под налог в 13%.

Срок владения акциями и налогообложение

В законе предусмотрена возможность избежать налогообложения доходов, полученных от роста котировок акций, если ими владели более 3 лет. При этом сумма дохода не должна превышать 5 млн. рублей.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Следует обратить внимание, эта льгота распространяется только на прибыль от курсовой разницы, а с дивидендов, выплачиваемых, скажем, ежегодно или несколько раз в год, НДФЛ удерживается каждый раз при их получении.

Индивидуальные инвестиционные счета

Особую льготу можно получить, если использовать так называемый ИИС, или индивидуальный инвестиционный счет. Эта схема освобождает от налогов на доходы, полученные на акции, вообще, и от прибыли на курсе бумаг, и от дивидендов, но при соблюдении нескольких условий.

При этом надо помнить, что это одна из двух форм ИИС. По второй можно получить налоговый вычет в размере до 54 тысяч рублей ежегодно, но налоги на доходы по акциям уплачиваются в обычном порядке.

Особенность налогообложения иностранных акций в России

Операции с акциями иностранных эмитентов в целом облагаются налогами почти также, но имеют свои нюансы. Во-первых, всевозможные налоговые вычеты по закону возможны только по ценным бумагам, котирующимся в России. То есть в нашем случае, это относится, например, к американским акциям, торгующимся на Московской бирже или бирже Санкт-Петербург. Во всех остальных случаях никакие налоговые вычеты невозможны.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Второй момент — цены покупки и продажи ценных бумаг пересчитываются в рубли по курсу ЦБ РФ. И это значит, что возможен доход, который появится в результате роста котировок иностранной валюты.

Третий момент заключается в том, что если клиент пользуется услугами отечественного брокера, то он получает на руки чистый доход, так как профессиональные участники рынка ценных бумаг одновременно являются и налоговыми агентами. А если, предположим, операция совершается через иностранного брокера, то рассчитывать и платить налоги надо самостоятельно.

Инструкция, как платить налоги с акций

На практике налоги удерживаются в месте их получения. Однако даже сами брокеры на своих сайтах часто пишут, что их надо проверять, так как ошибки случаются. Чтобы избежать проблем, в том числе штрафов, необходимо периодически, по крайней мере, не реже одного раза в год, сделать следующее

Дивиденды Полиметалла в 2020 году: нужно больше золота, милорд!

Инвестпривет, друзья! Для золота начало 2020 года получилось очень многообещающим. Котировки продолжили восходящий тренд на фоне неустойчивости на рынках и обновили локальный максимум. Вместе с ростом цены на золото росли и доходы золотодобывающих компаний, в том числе любимого многими российскими инвесторами Полиметалла. В 2020 году компания заплатит дивиденды еще два раза: по итогам 2019 года и 1 полугодия 2020 года. Кроме того, в феврале Полиметалл уже выплатил спецдивиденды за 2019 год.

Акционеры Полиметалла

Полиметалл – один из крупнейших в мире добытчиков золота и серебра. Также компания добывает немного меди и цинка, но их доля совсем невелика. Сейчас Полиметалл ведет активную разведывательную работу в Карелии, планируя начинать добычу платины.

Компания основана в 1998 году, штаб-квартира расположена в Санкт-Петербурге. Основателем является Александр Несис, а гендиректором – его младший брат Виталий Несис.

Материнской компанией российского Полиметалла является Polymetal International plc., зарегистрированная на о. Джерси – классическом оффшоре. Именно ее акции торгуются на Московской и Лондонской биржах под единым тикером POLY.

Самым крупным акционером компании является Александр Несис, который через ICT Holding Ltd and Powerboom Investments Limited владеет 28,87% акций. Еще 12,92% принадлежит PPF Group, 10,12% – структурам Александра Мамута и 6,64% – Альфа-Банку (раньше эта доля принадлежала банку Открытие).

Дивидендная политика Полиметалла

Полиметалл обновил свою дивидендную политику в марте 2017 года. В соответствии с ней компания выплачивает акционерам 50% от скорректированной чистой прибыли при условии, что коэффициент чистый долг / EBITDA ниже 2,5. Из чистой прибыли для расчета дивидендов вычитается доход от изменения курса валют и обесценения активов.

Дивиденды платятся два раза в год – обычно в мае и сентябре.

В конце каждого года Совет директоров может рекомендовать выплатить специальные дивиденды, исходя из наличия свободных денежных потоков, рыночного прогноза и размера CAPEX (капитальных затрат).

На практике специальные дивиденды в последний раз выплачивались в 2012, 2014, 2015, 2016 и 2020 году. Т.е. аккурат в кризисные годы, когда золото дорожает и у компании появляются свободные средств 🙂

Но не факт, что в будущем такая практика продолжится, так как по факту допвыплаты производятся, если коэффициент чистый долг / EBITDA оказывается ниже 1,5.

При высокой долговой нагрузке (если долг / EBITDA будет выше 3,25) дивиденды придется согласовывать с банком и не факт, что выплата будет произведена. Так что инвесторы внимательно следят за этим показателем. Сейчас коэффициент чуть выше 2,1.

Дивиденды выплачиваются в долларах, в то время как сами акции на Мосбирже торгуются в рублях. При желании дивиденды можно получить в британских фунтах стерлингов и евро – для этого напишите брокеру, и он передаст вашу заявку эмитенту.

Вы можете посмотреть историю дивидендных выплат за последние годы на официальном сайте компании Полиметалл: https://www.polymetalinternational.com/ru/investors-and-media/shareholder-centre/dividends/.

Дивиденды Полиметалл по годам в рублевом эквиваленте (курс – на дату выплаты дивидендов, которая, как правило, наступает на 10-15 дней позднее закрытия реестра акционеров).

Дивиденды Полиметалла в 2020 году

В 2020 году Полиметалл уже выплатил дивиденды один раз – 13 февраля произвел выплату спецдивидендов за 2019 год, инвесторы получили по 0,2 доллара на акцию.

Итоговые дивиденды за 2019 год будут выплачены в мае 2020 года. Полиметалл перечислит по 0,42 доллара на акцию, что при цене акции в 1560 рублей дает дивидендную доходность 2,41%.

Дата закрытия реестра акционеров – 11 мая 2020 года. Последний день для покупки под дивиденды с учетом режима торгов Т+2 и выходных дней – 6 мая.

Дата установление обменного курса для получения дивидендов в евро и фунтах стерлингов – 22 мая.

Акции Полиметалла торгуются лотами. В одном лоте находится одна акция компании.

Налоги с дивидендов Полиметалла

С налогообложением дивидендов Полиметалла всё достаточно сложно. Так как компания Polymetal International plc фактически зарегистрирована в офшоре, то по логике вещей налог с дивидендов платить не нужно.

С другой стороны, дивиденды являются доходом, полученным в России. Следовательно, дивиденды облагаются по ставке 13%, и платить их нужно.

Брокеры не выступают налоговыми агентами в отношении иностранных акций (а акция Полиметалла фактически является иностранной ценной бумагой, обращающейся на Мосбирже), поэтому не платят налоги с дивидендов этой компании.

Вам нужно будет самим задекларировать налог с дивидендов Полиметалла и уплатить его в казну. При этом нужно будет пересчитать доллары в рубли по курсу Центробанка на дату фактической выплаты дивидендов.

В общем, всё сложно. Налоговая, кстати, до сих пор не приняла единообразной практики в отношении дивидендов Полиметалла. Одни инвесторы утверждают, что ФНС даже не принимает налог и возвращает его обратно =) Другие – что нужно всё платить самим, так как сведения о дивидендах всё равно поступают в налоговую и вам могут впаять штраф. Третьих – что их брокер сведения о валютных дивидендах в ФНС не передает.

Что советую сделать? Перед покупкой акций Полиметалла позвоните вашему брокеру и уточните, как декларировать налоги с дивидендов Polymetal и нужно ли это делать вообще, и только потом совершайте сделку.

Стоит ли покупать акции Polymetal

В целом 2019 год Полиметалл закончил хорошо. Чистая прибыль по сравнению с 2018 годом увеличилась на 36% до 483 млн долларов, выручка – на 19% до 2,2 млрд. Скорректированная EBITDA выросла на 38% до 1,075 млрд долларов.

Также компания оперативно гасит долги, стремясь снизить коэффициент чистый долг / EBITDA, активно вкладывает деньги в развитие новых месторождений, особенно в Казахстане и в Карелии, продает неэффективные месторождения.

В 2020 году собирается добыть около 1,6 млн унций золота и прочих металлов, при этом себестоимость добычи не должна превышать 900 долларов на унцию.

Сейчас цена унции золота составляет 1720 долларов, и чем выше это значение, тем больше прибыльность добычи.

Если мы посмотрим на график золота, то увидим, что его стоимость стремительно растет. И чем дольше сохраняется неопределенность на рынке, тем будет выше цена золота.

Особенно хорошо видно это на 1-летнем графике.

Если сравнить котировки золота и Полиметалла, то видно, что они положительно коррелируют друг с другом, т.е. цена на акции компании напрямую зависит от стоимости золота.

Конечно, сейчас золото на хаях, и не факт, что его восходящий тренд продолжится – если на рынке появятся по-настоящему положительные сигналы, то золото тут же упадет: инвесторы будут перекладываться из него в более рисковые активы, т.е. акции и корпоративные облигации.

К тому же росту золота могут помешать и другие факторы:

В общем, если вы покупаете золото в разгар кризиса, вы должны хорошо представлять себе, зачем вы это делаете. Ведь оно может и не вырасти 🙂

С другой стороны, рост котировок Полиметалла зависит не только от цен на золото, но и на серебро. К тому же акции ценны сами по себе, так как Полиметалл – это бизнес, и он платит дивиденды (а золото – нет).

Аналитики оценили в 6% чистой прибыли Polymetal новый налог на дивиденды

Между Джерси и Россией нет соглашения об избежании двойного налогообложения, поэтому, например, золотодобытчик Highland Gold, зарегистрированный на Джерси, и так платит налог 15% от дивидендов российских производственных активов.

Polymetal также зарегистрирован на Джерси, но часть бизнеса относится к юрисдикции Кипра, и там компания платит налог 5% с дивидендов российских активов. «ВТБ Капитал» примерно оценил, какой доли налогов Polymetal это коснется, и сделал вывод, что компания может от нового порядка налогообложения потерять до 6% годовой чистой прибыли (расчет основан на предположении, что вся прибыль от российских активов Polymetal проходит через Кипр).

Evraz и Petropavlovsk зарегистрированы в Великобритании. По действующему соглашению между Россией и Великобританией они платят налог 10% от дивидендов с российских активов. Увеличение ставки может стоить им до 5% годовой чистой прибыли, подсчитал «ВТБ Капитал» (расчет основан на предположении, что вся прибыль от российских активов Evraz и Petropavlovsk проходит через Великобританию).

Большинство публичных горнорудных компаний («Норникель», «АЛРОСА», «Полюс», «Северсталь», НЛМК, ММК) зарегистрированы в России, и их внутригрупповые дивиденды новые правила налогообложения не затронут.

При этом «ВТБ Капитал» оценивал влияние нового режима налогообложения только на внутрикорпоративные дивиденды и не касался вопроса дивидендов, выплачиваемых акционерам головных компаний.

Налогообложение дивидендов: особенности в 2021 году

Правила исчисления налогов с дивидендов в 2021 году претерпели значительные изменения, которые затронули как налог на прибыль, так и НДФЛ. Разберемся, какие поправки нужно учесть организациям, выплачивающим дивиденды 2021 году и выполняющим обязанности налоговых агентов.

Какие выплаты относятся к дивидендам?

С 2021 года уточнен перечень доходов, приравненных к дивидендам в целях налогообложения.

Согласно общему правилу, дивиденды представляют собой часть прибыли компании, оставшейся после налогообложения, которая распределяется между участниками, акционерами пропорционально их долям (акциям) в уставном капитале компании (п.1 ст.43 НК РФ).

Кроме того, налоговое законодательство приравнивает к дивидендам «прибыль» от выплат, полученных акционером (участником) при выходе из организации или при распределении имущества ликвидируемой организации. До 2021 года для определения налоговой базы («прибыли») по таким дивидендам из указанных выплат исключалась только фактически оплаченная акционером (участником) стоимость акций (долей, паев) организации. С 2021 налогоплательщик-организация получил право уменьшать полученные выплаты для целей налогообложения также на сумму денежного вклада в имущество организации, который не был возвращен участнику в виде «безвозмездных денежных средств» ранее, до момента его выхода или ликвидации общества (подп. 1 п. 1 ст. 250 НК РФ в ред. Федерального закона от 09.11.2020 № 368-ФЗ).

Обратите внимание, что аналогичных изменений в отношении расчета приравненных к дивидендам выплат, учитываемых при исчислении НДФЛ не внесено. Участник (акционер) —физическое лицо, как и ранее, вправе уменьшить выплаты, полученные при выходе из организации / распределении имущества при ликвидации только на сумму расходов на приобретение акций (долей, паев) ликвидируемой организации (подп. 1 п. 1 ст. 208 НК РФ). Денежный вклад в имущество налогооблагаемый доход не уменьшает.

Еще одно изменение в НК РФ относится к квалификации в качестве дивидендов выплат иностранным лицам.

С 2021 к дивидендам, выплачиваемым иностранным лицам — пайщикам паевого инвестиционного фонда, приравнен доход от доверительного управления имуществом фонда пропорционально доле иностранной организации в праве общей собственности на имущество фонда (подп. 1 п. 1. ст. 309 НК РФ в ред. Федерального закона от 23.11.2020 № 374-ФЗ).

К сведению! Если выплата дивидендов регулируется международным договором, и он содержит иное определение понятия «дивиденд», то необходимо руководствоваться понятием, закрепленным в международном договоре (п. 1 ст. 7 НК РФ). Также дивидендами являются доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств (абз.2 п.1 ст.43 НК РФ).

Налоговые ставки в 2021 году

С 01.01.2021 года введена прогрессивная ставка НДФЛ — 15% для налоговых резидентов РФ, получающих доход более 5 млн руб. в год (в том числе доход в виде полученных дивидендов). При превышении указанного порога применяется комбинированная налоговая ставка: налог рассчитывается как 650 тыс. руб. (т.е. 5 млн руб. * 13%) и 15 % от суммы превышения 5 млн руб. (п. 1 ст. 224 НК РФ в редакции Федерального закона от 23.11.2020 № 372-ФЗ). Если годовой доход составляет менее 5 млн руб. (включительно) НДФЛ исчисляется по ставке 13%.

Обратите внимание! На 2021 — 2022 годы законодатель установил переходный период, в течение которого прогрессивная ставка применяется к каждой налоговой базе, указанной в п. 2.1 ст. 210 НК РФ, в т.ч. в отношении доходов от долевого участия, отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). В дальнейшем база для применения ставки 15 % будет определяться по совокупности всех налоговых баз, установленных п. 2.1 ст. 210 НК РФ. Однако доходы от дивидендов все равно будут облагаться отдельно от других доходов (п. 2, 3 ст. 214 НК РФ).

Иными словами, чтобы была применена ставка 15 % в отношении дивидендов, налогоплательщик в течение года должен получить доходы более 5 млн руб. именно от долевого участия (п. 3 ст. 214 НК РФ в ред. Федерального закона от 17.02.2021 № 8-ФЗ).

В отношении дивидендов, выплачиваемых физическим лицам, не являющимся налоговыми резидентами РФ, сохранена ставка 15 %, которая не ставится в зависимость от размера полученного дохода (п. 3 ст. 224 НК РФ).

С 2021 года расчет НДФЛ по дивидендам у налоговых резидентов производится налоговым агентом на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ в ред. Федерального закона от 23.11.2020 № 372-ФЗ). Ранее доходы от долевого участия в организации были исключены из перечня доходов, НДФЛ по которым исчисляется нарастающим итогом. По мнению автора, это означает, что при приобретении статуса налогового резидента в течение года, НДФЛ с дивидендов налогоплательщика, полученных им с начала года, будет пересчитан по ставкам, применяемым для резидентов и с зачетом ранее удержанного НДФЛ.

Налог на прибыль

В отношении налога на прибыль с дивидендов ставки преимущественно остались без изменения, однако добавился ряд правил для применения нулевой ставки иностранными организациями, признавшими себя налоговыми резидентами РФ, а также налоговых резидентов РФ, имеющих фактическое право на получение дохода.

В 2021 году для исчисления налога на прибыль применяются следующие ставки.

Ставка 0 %

По общему правилу нулевая ставка применяется в отношении дивидендов, полученных российской организацией, которая не менее 365 календарных дней непрерывно владеет на праве собственности:

Соответствующие обстоятельства владения должны быть установлены на день наступления обстоятельства, влекущего за собой обязанность выплаты дивидендов.

Если дивиденды выплачивает иностранная организация, то помимо указанных выше условий для применения нулевой ставки действует дополнительное требование — иностранная организация не должна находиться в оффшорной зоне (перечень утвержден приказом Минфина России от 13.11.2007 № 108н). Соблюдение этого условия нужно проверить на день принятия решения о выплате дивидендов (подп. 1 п. 3 ст. 284 НК РФ, Письмо Минфина России от 01.06.2018 N 03-03-06/1/37575).

С 2021 года законодатели исключили из НК РФ положения, разрешающие применение нулевой ставки в отношении дивидендов, полученных иностранными организациями и налоговыми резидентами РФ, имеющими фактическое право на дивиденды, выплачиваемые иностранной компании. Но на 2021-2023 год для таких выплат Федеральным законом № 374-ФЗ ввели «переходный период».

В период с 1 января 2021 года по 31 декабря 2023 года нулевую ставку по указанному основанию вправе применять:

1) Иностранные организации, самостоятельно признавшие себя налоговыми резидентами Российской Федерации в порядке, установленном пунктом 8 ст. 246.2 НК РФ при условии соблюдения дополнительных требований:

2) Организации — налоговые резиденты Российской Федерации, имеющие фактическое право на получение доходов в виде дивидендов и косвенно участвующие в российской организации, выплатившей дивиденды.

Для применения освобождения по этому основанию необходимо выполнение следующих условий:

Также нулевую ставку налога по дивидендам, установленную подп. 1.1 п. 3 ст. 284 НК РФ может применять международная холдинговая компания, которая на день принятия решения о выплате дивидендов в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

При выплате дивидендов иностранной организацией, она не должна находиться в оффшорной зоне (подп. 1.1 п. 3 ст. 284 НК РФ).

Ставка 5 %

Применяется в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения о выплате дивидендов (подп. 1.2 п. 3 ст. 284 НК РФ).

Ставка 13 %

Применяется в отношении дивидендов, полученных российскими организациями от российских и иностранных компаний, к которым не применяются указанные выше ставки (подп. 2 п. 3 ст. 284 НК РФ);

Ставка 15 %

Применяется в отношении дивидендов, полученных иностранной организацией за исключением случаев, перечисленных выше (подп. 3 п. 3 ст. 284 НК РФ).

Как рассчитать налог с дивидендов, выплачиваемых российским организациям

Напомним, порядок налогообложения дивидендов зависит от того, является ли компания, выплачивающая дивиденды российской или иностранной организацией. Если источником выплаты дивидендов является иностранная компания, то обязанность исчислить и уплатить налог возлагается на российскую организацию — получателя дохода. Сумма налога рассчитывается, исходя из суммы полученных дивидендов и соответствующей налоговой ставки (п. 2 ст. 275 НК РФ). Причем, уменьшить сумму исчисленного налога на сумму налога, уплаченную за рубежом можно только если это предусмотрено международным договором Российской Федерации (абз.2 п.2 и п.7 ст.275 НК РФ, письмо Минфина России от 04.06.2012 N 03-03-10/59).

Если дивиденды выплачивает российская организация, то она выступает налоговым агентом и удерживает налог с выплачиваемых сумм (п. 3 ст. 275 НК РФ), кроме случаев, когда участник (акционер) получает доход, приравненный к дивидендам при ликвидации организации или дивиденды по акциям перечисляются депозитарию (налоговым агентом будет депозитарий) или доверительному управляющему (при определенных условиях налоговым агентом будет управляющий) (п.2 и п.7 ст.275 НК РФ, письма Минфина России от 08.04.2020 N 03-04-06/27870, от 05.04.2019 N 03-03-06/2/24031).

Порядок расчета удерживаемого налога на прибыль определен в п. 5 ст. 275 НК РФ, которым закреплена формула для расчета налога с дивидендов. Ее основная цель — не допустить повторное налогообложение дивидендов.

С 2021 года внесены изменения в расчет показателей, используемых в данной формуле. Рассмотрим формулу и ее переменные подробнее:

Налог на прибыль, подлежащий удержанию = К x Сн x (Д1 — Д2),

где К — показатель, показывающий отношение суммы дивидендов, подлежащих распределению в пользу компании — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией. Иными словами, К = дивиденды, выплачиваемые налогоплательщику / сумма дивидендов, выплачиваемых российской организацией всем участникам;

Сн — налоговая ставка, установленная подпунктами 1 — 2 пункта 3 статьи 284 НК РФ.

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных распределяющей дивиденды российской организацией от других компаний в текущем и предыдущих отчетных периодах. В расчете участвуют только дивиденды, которые организация не учитывала ранее при расчете налога по указанной формуле (то есть не включала в состав показателя Д2 при расчете налога с предыдущих выплат дивидендов). Также законодатель закрепил, что с 2021 года в расчете Д2 не участвует сумма дивидендов, которые ранее участвовали в расчете налога на прибыль, засчитываемого при исчислении НДФЛ в соответствии с п. 3.1. ст. 214 НК РФ (порядок зачета мы рассмотрим ниже).

Кроме того, начиная с 2021 из расчета указанного показателя исключены следующие виды дивидендов:

Напомним, как рассчитывается налог по формуле на примере.

Пример. Российская компания в мае 2021 года выплачивает дивиденды 3-м участникам за 2020 г. в общей сумме 10 млн руб.:

На дату принятия решения о выплате дивидендов сумма дивидендов (за минусом удержанных налогов), полученных российской компании от других организаций, которые не были учтены при расчете налога на прибыль ранее составили 8 млн руб.: 2 млн руб. — суммы дивидендов после удержания налога по ставке 13 % и 6 млн руб. облагались по нулевой ставке при их выплате российской дочерней компанией.

Сумма налога на прибыль, которая должна быть удержана российской компанией с произведенных выплат рассчитывается следующим образом:

Дивиденды, выплаченные организации 1, облагаются по нулевой ставке в силу положений подп. 1 п. 3 ст. 284 НК РФ. Следовательно, налог с них не удерживается.

Сумма налога с дивидендов, выплаченные организации 2, составляет 239 200 руб. = 2 300 000 / 10 000 000 (т.е. 0,23) * 13 % (т.е. 0,13) * (10 000 000 — 2 000 000).

Сумма налога с дивидендов, выплаченные организации 3, составляет 176 800 руб. = 1 700 000 / 10 000 000 (т.е. 0,17) * 13 % (т.е. 0,13) * (10 000 000 — 2 000 000).

Новый расчет НДФЛ по дивидендам, выплачиваемым налоговым резидентам РФ

До 2021 года расчет НДФЛ с дивидендов, выплачиваемых физлицам — налоговым резидентам РФ также производился по «прибыльной» формуле, указанной в п.5 ст.275 НК РФ (п.2 ст.210 НК РФ в ред. до 01.01.2021). Но с 1 января 2021 года по НДФЛ введен собственный порядок расчета налога на дивиденды для налоговых резидентов РФ. Особенности расчета налога на дивиденды содержатся в новом п. 3.1 ст. 214 НК РФ (введен Федеральным законом от 17.02.2021 № 8-ФЗ). Этот порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету

Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

Пример расчета НДФЛ по дивидендам.

По итогам 2020 года, общая сумма дивидендов к распределению российской организацией в адрес физического и юридических лиц — 120 000 000 руб. (показатель Д1)

Общая сумма дивидендов, полученных российской организацией, которая распределяет дивиденды и с которых удержан налог по ставке 13% — 40 000 000 руб. (показатель Д2)

Сумма дивидендов, причитающаяся физическому лицу — участнику (налоговому резиденту РФ) — 8 000 000 руб.

Сравниваем показатель 1 и показатель 2.

Показатель 2 меньше показателя 1, значит для расчета ЗНП берем показатель 2.

НДФЛ с дивидендов к удержанию и перечислению налоговым агентом — 753 316 руб.

Сумма дивидендов физическому лицу к выплате −7 246 684 руб. (8 000 000 — 753 316)

Конец примера.

Налоги с дивидендов, выплачиваемых «иностранцам»

При распределении и выплате российской компанией дивидендов в пользу физического лица, которое не является налоговым резидентом РФ, НДФЛ рассчитывается по следующей формуле (п. 3 ст. 214, п. 3 ст. 224 НК РФ):

НДФЛ = Сумма выплачиваемых дивидендов * 15 %

Обратите внимание! Если международным соглашением об избежании двойного налогообложения с иностранным государством, предусмотрена иная ставка (не 15%), то применяется ставка, установленная международным соглашением (п. 1 ст. 7, п. 3 ст. 224 НК РФ).

При этом не имеет значения, получает ли распределяющая дивиденды организация, дивиденды от других компаний. Возможности зачета налога на прибыль в соответствии с п. 3.1. ст. 214 НК РФ при выплате дивидендов нерезидентам РФ у российской организации не возникает.

Как рассчитать налог с дивидендов, выплачиваемых иностранным организациям?

При выплате российской организацией дохода иностранной компании налог исчисляется следующим образом (п.6 ст.275 НК РФ):

Налог на прибыль = сумма выплачиваемых дивидендов * налоговая ставка

Налоговая ставка по общему правилу составляет 15 % (подп. 3 п. 3 ст. 284 НК РФ), если иная ставка не закреплена международным договором (п.6 ст.275 НК РФ). Если фактическими получателями дивидендов, выплачиваемых иностранной организации, действующей в интересах третьих лиц, являются организации — налоговые резиденты РФ, то налог рассчитывается по формуле «для резидентов» согласно п. 5 ст. 275 НК РФ, которая была рассмотрена выше.

При применении норм международных соглашений необходимо учитывать нюансы их применения в 2021 году.

Изменение международных соглашений

При выплате дивидендов иностранной организации или физическому лицу — налоговому резиденту государства, с которым у Российской Федерации заключено международное соглашение об избежании двойного налогообложения, применяется налоговая ставка, закрепленная этим соглашением при представлении документов, предусмотренных ст.312 НК РФ (для организаций) или ст.232 НК РФ (для иностранных физлиц).

Действовавшая ранее пониженная ставка 5 % осталась только для институциональных инвестиций, а также для публичных компаний, например, при выплате дивидендов:

Минфин России выпустил Информацию от 17. 02.2021, в которой разъяснил условия для применения пониженной 5 % ставки в отношении выплаты дивидендов публичным компаниям из стран — участников соглашения (Мальты и Кипра):

В настоящее время переговоры об изменении соглашений и повышении налоговой ставки ведутся с Нидерландами, Гонконгом, Швейцарией.

Также имейте в виду, что с 1 января 2021 года при применении положений отдельных международных соглашений, необходимо учитывать нормы Многосторонней конвенции по противодействию размыванию налоговой базы (ратифицирована Федеральным законом от 01.05.2019 № 79-ФЗ, далее — Многосторонняя конвенция), которая может ограничивать условия применения льгот в отношении налогообложения дивидендов и процентов. В частности, с 2021 года действие данной конвенции у источника выплаты распространяется на международные соглашения со следующими странами: Австралия, Австрия, Бельгия, Канада, Кипр, Чехия, Дания, Финляндия, Франция, Исландия, Индия, Индонезия, Ирландия, Израиль, Казахстан, Корея, Латвия, Литва, Люксембург, Мальта, Нидерланды, Новая Зеландия, Норвегия, Польша, Португалия, Катар, Саудовская Аравия, Сербия, Сингапур, Словакия, Словения, Украина, Объединенные Арабские Эмираты, Великобритания.

Цель указанной Многосторонней конвенции — пресечь применение схем по необоснованному применению льгот по международным соглашениям. По сути в основе правил, установленных Конвенцией, лежит концепция фактического получателя дохода, которая согласуется с требованиями ст.312 НК РФ по применению международных соглашений.

Напомним, что для применения норм международных соглашений, в соответствии со ст.312 НК РФ иностранной организации необходимо представить налоговому агенту заверенное компетентным органом иностранного государства подтверждение постоянного местонахождения этой иностранной организации в государстве, с которым Российская Федерация имеет международный договор, а также подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода.

Обратите внимание! Статья 312 НК РФ закрепляет механизм, в соответствии с которым иностранная организация, получающая дивиденды, но не являющаяся конечным бенефициаром, в целях применения международных соглашений указывает лицо, имеющее фактическое право на дивиденды. Для этого налоговому агенту необходимо представить документальное подтверждение признания иностранной организацией отсутствия фактического права на получение дивидендов и информацию о лице, которое иностранная организация признает фактическим получателем дохода (с указанием доли и документальным подтверждением порядка прямого участия в этой иностранной организации и косвенного участия в российской организации, являющейся источником дивидендов, а также государства (территории) налогового резидентства лица) (п. 1.2. ст. 312 НК РФ)

Какой-либо обязательный перечень документов, подтверждающих фактического получателя дохода, законодателем не установлен. Ключевое правило — из представленного набора документов инспекция или суд должны сделать вывод, что иностранная организация самостоятельно распоряжается полученным доходом и самостоятельно ведет предпринимательскую деятельность.

В отношении дивидендов Минфин России в письме от 01.12.2020 № 03-08-05/104776 указал, что для подтверждения фактического права на их получение иностранный орган должен представить документы, из которых следует, что он:

Отметим также, что Многосторонняя конвенция дополнила указанный перечень так называемым «тестом на основную цель». Так, льготы (в том числе пониженная ставка налога) на основании международных соглашений не могут быть применены, если основной (или одной из основных) целью операции было получение этих льгот (ст. 7 Многосторонней конвенции). При этом бремя доказывания деловой цели возложено на налогоплательщика, налоговому органу достаточно лишь сомнений.

Конкретные документы, которыми доказывается основная цель, Многосторонней конвенцией также не указываются. Минфин России в письме от 28.07.2020 N 03-08-05/65902 представил пояснения о том, какая информация должна быть в этих документах:

Мы рассмотрели изменения в исчислении НДФЛ и налога на прибыль в 2021 году при выплате дивидендов налоговым агентом. Об особенностях отражения данных выплат в отчетности организации расскажем в нашей следующей статье.

Эксперты и аудиторы «Правовест Аудит» при проведении системного комплексного аудита особое внимание уделяют налоговым рискам, в т.ч. при выплатах дивидендов, а также выявлению финансовых резервов организации. Предоставляется юридическая защита от претензий налоговых органов проверенного периода в течение трех лет и расширенные финансовые гарантии, включающие компенсацию штрафов и пени в случае, если нашим налоговым юристам не удастся оспорить доначисления налогов за проверенный период. Проведите обязательный аудит с максимальной пользой!