Что лучше: вклад в банке или его облигации?

Доходность вкладов сейчас небольшая. Знаю, что некоторые банки выпускают облигации.

Может, стоит вложиться в них? Есть ли риски?

Вклады и облигации кажутся похожими инструментами. В обоих случаях вы даете деньги на какое-то время, а вам за это платят проценты — в случае с облигациями это купон. В конце вам возвращают деньги — в облигациях это номинал. Тем не менее свойства вкладов и облигаций заметно отличаются.

Что из них лучше, зависит от того, что вы вкладываете в понятие «лучше». При этом облигации устроены сложнее, чем вклады, так что инвестировать в них сложнее. Риски тоже есть.

Если вам интересны облигации, не стоит ограничиваться банковскими бумагами. Кроме банков облигации выпускают Минфин, региональные и муниципальные власти и множество компаний. Облигации банков — только часть рынка долговых ценных бумаг.

Если вы только начинаете интересоваться темой, посмотрите нашу подборку статей про облигации. Также пригодится наш бесплатный курс про инвестиции, где облигациям посвящен отдельный урок.

Я сравню вклады и облигации по доходности, надежности и удобству использования. В основном сравнение будет на примере банковских бумаг, о которых вы спрашиваете, но большая часть свойств характерна для облигаций в целом — независимо от того, кто их выпустил.

Как победить выгорание

Сравниваем доходность

С денег, привлеченных в виде вкладов, банкам надо делать отчисления в фонд обязательного страхования вкладов, а еще выполнять нормативы по резервированию средств. По облигациям таких отчислений нет, а резервирование устроено иначе. Из-за этого облигации банков обычно доходнее вкладов в них.

Сбербанк. Вклад «Сохраняй» в Сбербанке при открытии онлайн на три года даст 3,35% годовых с учетом капитализации процентов. Если открывать вклад на год или два, доходность с учетом капитализации процентов будет 3,56% годовых.

Для сравнения: облигация «Сбер Sb15R» с погашением в январе 2024 года при цене 101,08% номинала имеет эффективную доходность к погашению 5,97% годовых. Это с учетом реинвестирования купонов, то есть примерно как с капитализацией процентов по вкладу. Даже если учесть комиссии за сделки и налог на купоны, эта облигация выгоднее вклада.

«Альфа-банк». «Альфа-вклад» при открытии на девять месяцев даст 3,54% годовых с учетом капитализации процентов. Если открыть вклад на год, будет 4,07% годовых.

А вот облигация «Альфа- банк Б 2Р7» с погашением в декабре 2021 года при цене 100,02% номинала имеет эффективную доходность к погашению 5,31% годовых. Получается, облигация выгоднее вклада, открытого примерно на такой же срок, даже с учетом комиссий и налогов.

«Московский кредитный банк». Теперь посмотрим на предложения в иностранной валюте. У МКБ нет вкладов в евро, а в долларах, если разместить деньги на два года, банк предлагает максимум 0,65% годовых по вкладу «Все включено».

Для сравнения: облигация CBOM-23 с погашением в феврале 2023 года при цене 105,17% годовых дает эффективную доходность к погашению 2,74% годовых. Это заметно выше, чем доходность вклада, открытого примерно на такой же срок.

Что нужно знать о доходности

Доходность известна, если держать до погашения. Сравнения выше справедливы, если вы планируете держать облигации до погашения.Тогда в конце срока вы получите их номинал.

Если решите продать облигации, доходность может оказаться не такой, как если бы вы держали бумаги до погашения. Цена облигаций на бирже может падать, например, из-за очередного кризиса или повышения процентных ставок. Если продадите бумаги дешевле, чем покупали, получите убыток, который, возможно, будет больше дохода, принесенного купонами.

С вкладами такой проблемы нет. Вы не получите меньше, чем вложили, даже если досрочно заберете деньги.

Падение цены — это возможность. Если облигации подешевеют, их доходность к погашению станет выше. Покупка упавших облигаций позволяет заработать больше — лишь бы эмитент в итоге смог исполнить свои обязательства.

У вкладов такой возможности нет.

Эффективная доходность к погашению — примерный показатель. Предполагается, что купоны и амортизационные выплаты, то есть частичные выплаты номинала, будут реинвестированы под ту же доходность, как на момент расчета эффективной доходности. Но результат, который вы фактически получите, может отличаться от этой величины. Дело в том, что купоны и амортизационные выплаты вы, скорее всего, вложите под другую доходность, потому что в будущем цена облигации может отличаться от цены сейчас.

Но даже простая доходность к погашению, то есть без реинвестирования, у банковских облигаций обычно выше, чем банки предлагают по вкладам.

Разное налогообложение и возможности ИИС. Доход от вкладов облагается налогом, если за год вы заработали на процентах больше, чем 1 000 000 Р × ключевая ставка ЦБ на 1 января того же года. НДФЛ будет удерживаться с суммы превышения.

С купонов всех облигаций налог удерживается независимо от того, кто выпустил бумаги, и без учета вложенных сумм и доходности. Однако налога можно избежать, если использовать вычет типа Б на ИИС.

И раз уж речь зашла про ИИС, напомню, что вычет типа А позволяет вернуть 13% от взносов на ИИС, но не более 52 000 Р в год. Стратегия «облигации + вычет типа А» выгоднее, чем просто вложение в облигации. С вкладами так сделать не получится.

Валютная переоценка. О ней стоит помнить, если вас интересуют облигации в иностранной валюте. Вот в чем суть: если сделки с ценными бумагами были в иностранной валюте, то, чтобы определить налоговую базу, она пересчитывается в рубли по курсу ЦБ на дату расчетов по сделкам.

Если курс доллара к моменту погашения или продажи облигации будет выше, чем при ее покупке, придется платить НДФЛ из-за возникшего рублевого дохода.

С вкладами такой проблемы нет: изменение курса валют не приводит к налогу с «тела» вклада.

Облигации как структурный продукт. У некоторых банков есть облигации, доходность которых привязана к доходности или изменению цены неких базовых активов. Это могут быть индексы акций, биржевые товары и т. д.

Например, у облигации «ВТБ Б-1-117» ставка купона — 0,01% годовых. Остальная доходность зависит от цены золота в долларах.

Доходность подобных облигаций нельзя предсказать, и есть риск ничего не заработать. Если получите вложенные деньги через год или два без прибыли или с доходностью 0,01% годовых, вы тем самым потеряете часть капитала из-за инфляции. Будьте внимательны при выборе облигаций.

Сравниваем надежность и риски

Надежность и имеющиеся риски — это очень важный параметр, особенно для тех, кто привык к вкладам. Главное, что надо помнить: облигации, даже выпущенные банками, не страхуются АСВ, в отличие от вкладов. Если банк потеряет лицензию или не сможет платить по своим облигациям, можно лишиться вложенных денег.

Например, в декабре 2016 года у «Татфондбанка» начались проблемы, и цена его облигаций на Московской бирже стала падать. 3 марта 2017 года ЦБ отозвал лицензию у этого банка.

С 13 марта 2017 года облигации банка перестали торговаться на Московской бирже, а их цена к тому времени упала до нескольких процентов от номинала. По облигациям в итоге объявлен дефолт: эмитент не исполняет свои обязательства. Купоны не выплачиваются, погашения в срок не будет. Те, кто вложил деньги, понесли убыток.

Получается, вклады надежнее облигаций. Если возникнет страховой случай, АСВ возместит вкладчикам деньги в пределах 1,4 млн рублей на каждого, а в некоторых случаях — до 10 млн.

Если же возникнет проблема с облигациями, владельцам ценных бумаг придется вести переговоры с эмитентом или обращаться в суд. Далеко не факт, что удастся вернуть все вложенные деньги.

Возможно, при банкротстве банка, который выпустил облигации, его средств хватит только на частичное погашение обязательств. А может быть, обязательства банка будут реструктурированы, и инвесторы получат номинал облигаций лет на 15 позже, чем планировали, а ставка купона все эти 15 лет будет 0,5% годовых.

Особенно рискованны субординированные облигации банков, которые считаются менее важным долгом. При банкротстве эмитента владельцы субординированных облигаций получают деньги в последнюю очередь. В случае с банками есть нюанс: если показатель достаточности собственного капитала упадет ниже определенного уровня, банк может просто списать эти обязательства.

Если речь об облигациях крупнейших частных банков и госбанков, все это не так важно. Риск проблем у них не очень большой: это прибыльные организации с большим объемом активов и миллионами клиентов. Отзыв лицензии или банкротство маловероятны, хотя и не исключены, и у облигаций таких банков не очень большой кредитный риск.

Если же будете инвестировать в облигации некрупных банков или просто не очень надежных эмитентов, советую почаще следить за новостями и диверсифицировать вложения. А чтобы лучше разобраться, какие проблемы с облигациями бывают, почитайте нашу статью «Пять способов потерять деньги на облигациях».

Сравниваем удобство использования

Выбор продукта. Выбрать вклад относительно просто: для этого можно изучить сайт интересующего банка, зайти в отделение и пообщаться с менеджерами или воспользоваться сервисом подбора вкладов на портале «Банки-ру» или «Сравни-ру». У многих россиян есть опыт выбора и открытия вкладов, так что сложности маловероятны.

С облигациями сложнее, по крайней мере если нет опыта вложений в долговые ценные бумаги. Придется разбираться с новыми терминами, например «дюрация» и «оферта», осваивать сайты типа Rusbonds и т. д. Многих это может оттолкнуть.

Вложение денег. Открыть вклад легко: для этого достаточно прийти в офис банка, а если вы уже его клиент, то воспользоваться личным кабинетом на сайте банка или мобильным приложением.

С облигациями сложнее: для сделок с ними нужен брокерский счет или ИИС. Если такого счета нет, его надо сначала открыть.

Еще, чтобы совершить сделку на бирже, понадобится торговый терминал для компьютера или приложение для смартфона. Если нет опыта работы в таких программах, их придется освоить. Приложение обычно проще, чем терминал для компьютера.

Возможность досрочно забрать деньги. Досрочное закрытие вклада может привести к потере процентов по нему. Но так не со всеми вкладами: бывают депозиты, где можно забрать деньги, не теряя дохода, и есть накопительные счета.

Продав облигации, не дожидаясь погашения, вы не теряете проценты благодаря механизму накопленного купонного дохода — НКД. НКД — это часть купона, которая накопилась с момента выплаты предыдущего купона и еще не выплачена. Когда вы покупаете облигацию, вы вместе с ценой облигации платите НКД продавцу, а когда продаете — НКД платят вам.

Правда, цена облигации может оказаться ниже той цены, по которой вы ее покупали, что может принести убыток даже с учетом ранее полученных купонов и НКД. А вот забирая вклад досрочно, вы не получите меньше денег, чем внесли.

Ликвидность. Вклад можно забрать почти в любое время, пусть даже с потерей процентов. Это значит, что у вкладов высокая ликвидность.

У облигаций ликвидность ниже. Когда вы захотите купить или продать облигации, на бирже может быть мало предложений о покупке или продаже по устраивающей вас цене. В некоторых выпусках облигаций может быть так, что заявок на покупку или продажу вообще нет, а сделки совершаются очень редко, например несколько раз в месяц.

Кроме того, в неликвидных выпусках облигаций может быть большой спред — разница между ценой, по которой можно купить, и ценой, по которой можно продать. Например, вы можете купить облигацию за 102% номинала, а продать ее сразу после этого только за 101% номинала.

Все это означает, что может быть сложно вложить крупную сумму в интересующие вас облигации или быстро продать их, чтобы получить деньги вместо ценных бумаг. Впрочем, это не специфика именно банковских бумаг — такое бывает с облигациями разных компаний и даже органов власти.

Не забывайте, что биржа работает не ежедневно, — в выходные и праздничные дни совершить сделку с облигациями не получится. А режим торгов Т + 1 не позволит забрать деньги со счета сразу после продажи облигаций, так как расчеты по сделке пройдут только на следующий рабочий день после нее.

Что в итоге

У вкладов и облигаций есть общие черты, но это разные инструменты, и у них много отличий. Облигации устроены сложнее депозитов, и облигации банка не равны вкладу в этом же банке.

Доходность облигаций банка с большой вероятностью будет выше доходности вклада в этом же банке, по крайней мере если держать облигации до погашения. Это главный плюс облигаций в сравнении с вкладами, особенно если учесть налоговые вычеты за использование ИИС.

Вклады надежнее облигаций, потому что облигации не страхуются АСВ, даже если выпущены банком. Если банк, который выпустил облигации, потеряет лицензию или обанкротится, есть риск потерять вложенные деньги. Однако в случае с госбанками и крупнейшими частными банками такие проблемы маловероятны.

Выбирать и использовать вклады проще, чем облигации. Чтобы вложиться в облигации, придется разобраться хотя бы с основными терминами, открыть брокерский счет или ИИС и освоить программу, которая позволяет совершать сделки на бирже.

Если не устраивают вклады и интересуют облигации, не ограничивайтесь бумагами, которые выпускают банки. На Московской бирже кроме банковских облигаций есть много облигаций органов власти и самых разных компаний.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

От акций до фондов: простыми словами о главных способах инвестировать

*Здесь и далее экспертная оценка для отобранных инструментов. Минимальный риск — один квадрат, максимальный — пять. Переход цвета означает диапазон рисков. Выбирать инструменты в зависимости от риска стоит в соответствии с риск-профилем инвестора.

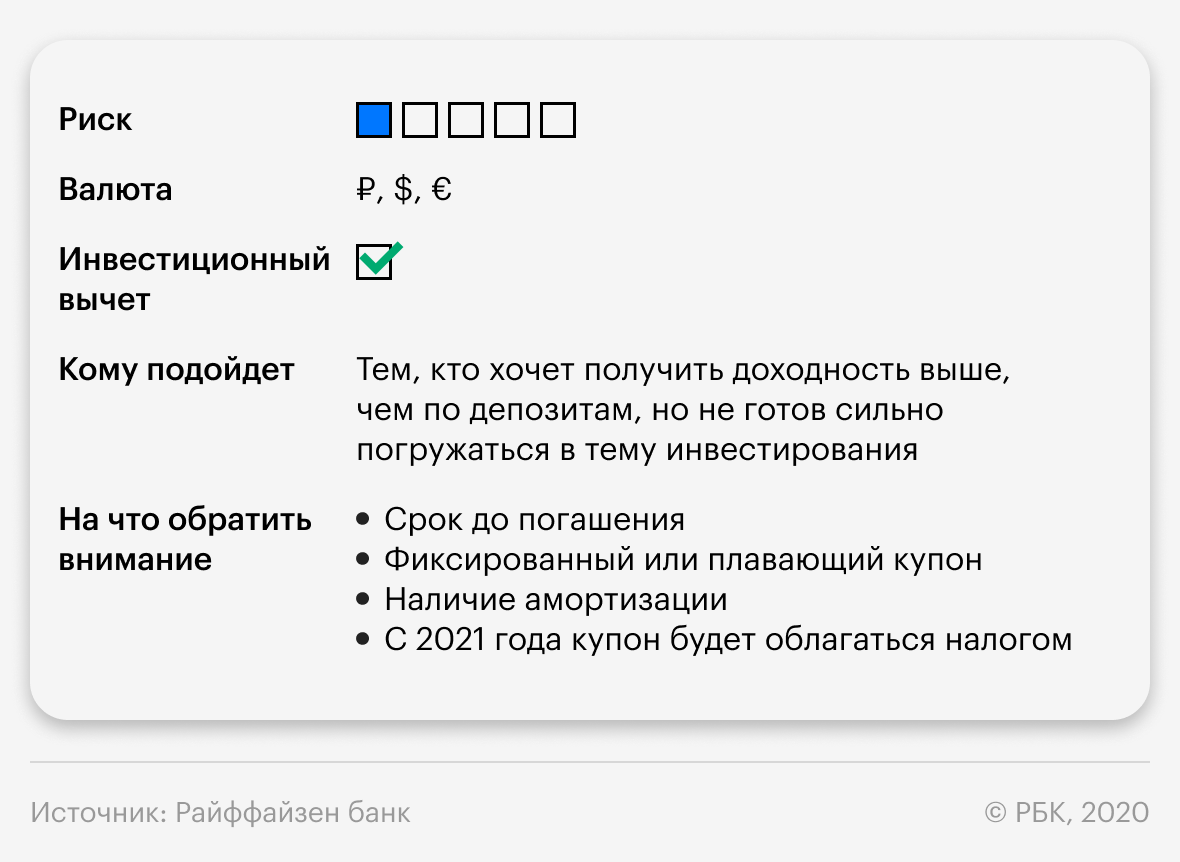

Традиционно государственные облигации считаются самыми консервативными инструментами наравне с депозитами. Но надо иметь в виду, что чем дольше срок до погашения, тем сильнее облигация может меняться в цене. Так что лучше соотносите свой выбор со своим горизонтом инвестирования (если вы инвестируете на два года, то не рекомендую инвестировать в десятилетние облигации ).

Кроме того, обратите внимание на купон у бумаги — фиксированный он или плавающий. В последнем случае он привязан к какому-то параметру и может меняться со временем. Если этот параметр — например, уровень инфляции — пойдет вниз, то и купон снизится, а с ним и ваша доходность. Плавающий купон подойдет тем, кто ожидает ухудшения экономической ситуации. Такие облигации являются «защитными».

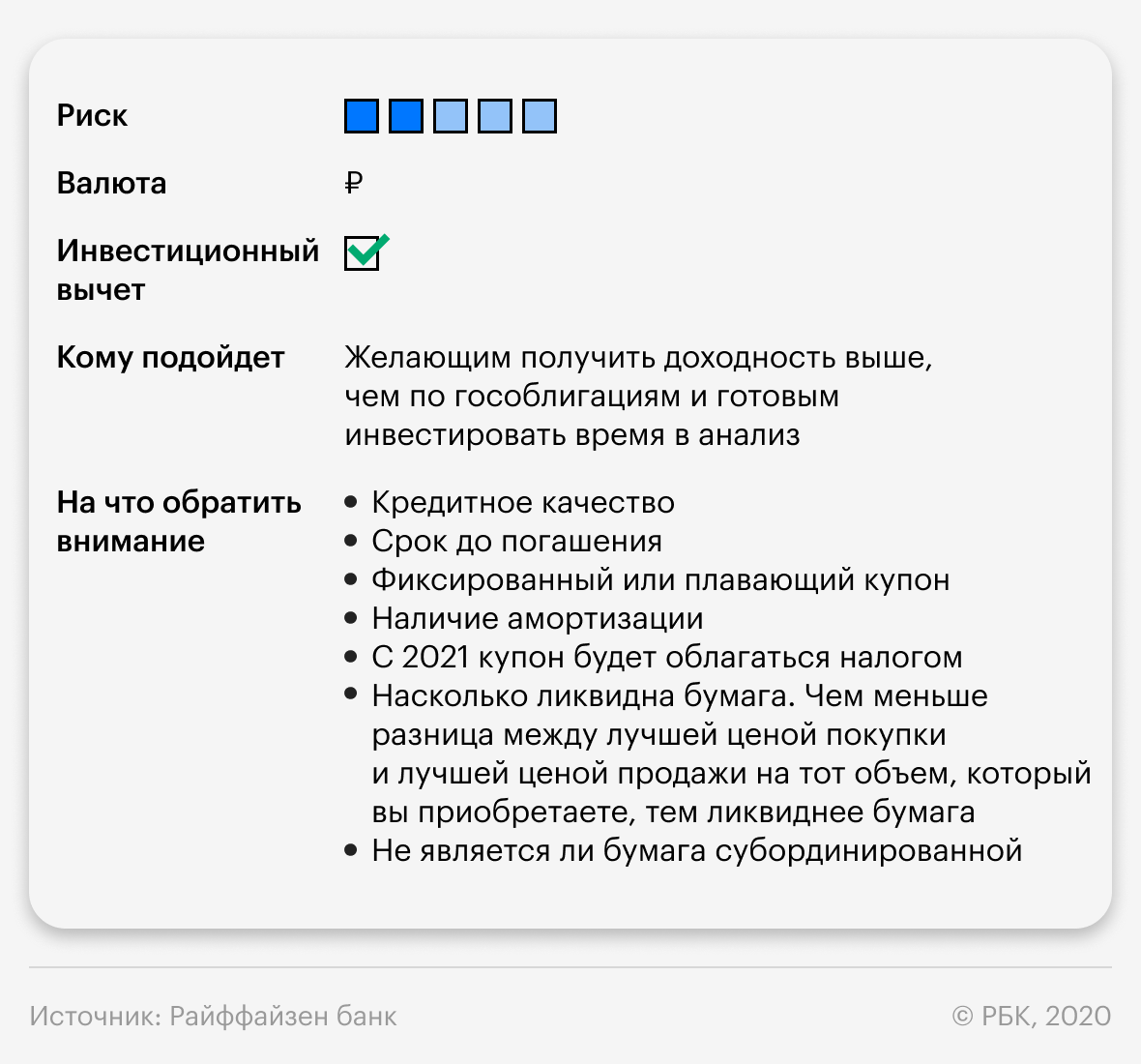

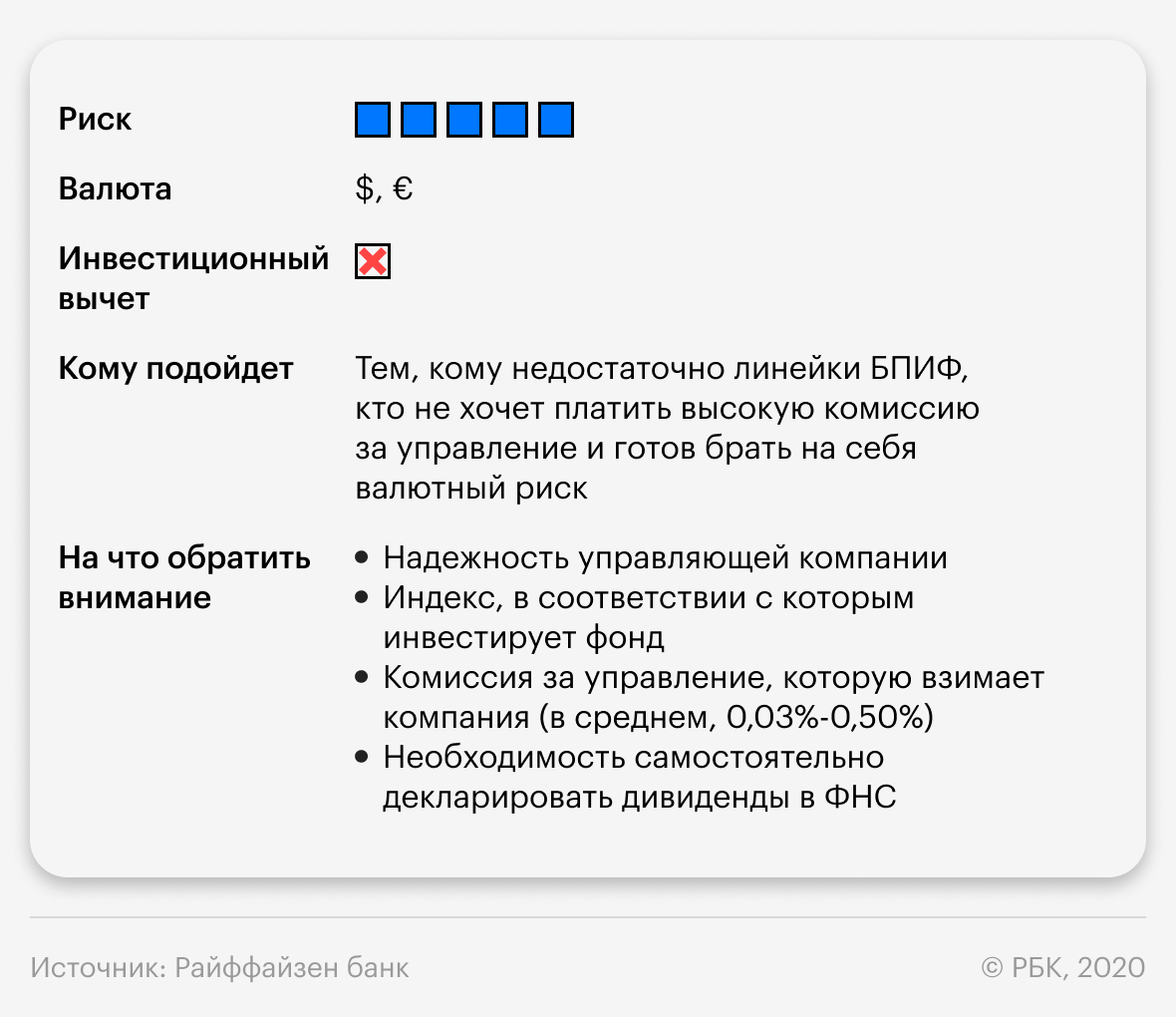

Российские корпоративные облигации

У этих бумаг довольно высокий диапазон риска, так как все зависит от того, кто занимает деньги. Если это госкомпания с хорошим кредитным рейтингом, то риск ниже, чем если это маленькая компания вообще без рейтинга.

В остальном справедливо все, что было сказано про государственные облигации.

Существует способ снизить такой риск за счет инвестиционного вычета длительного владения, но он действует только для еврооблигаций, торгующихся на Московской бирже. Об этом расскажу далее.

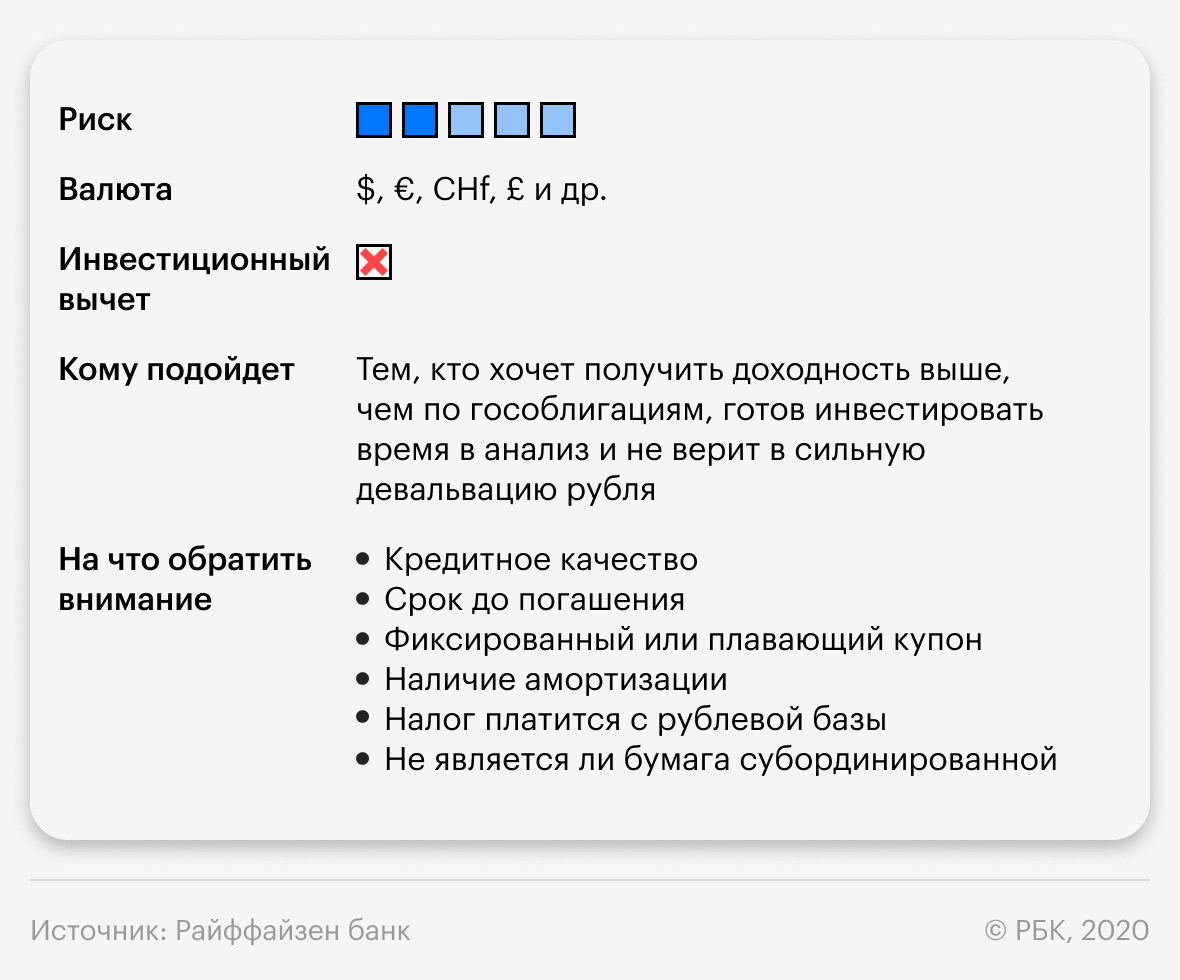

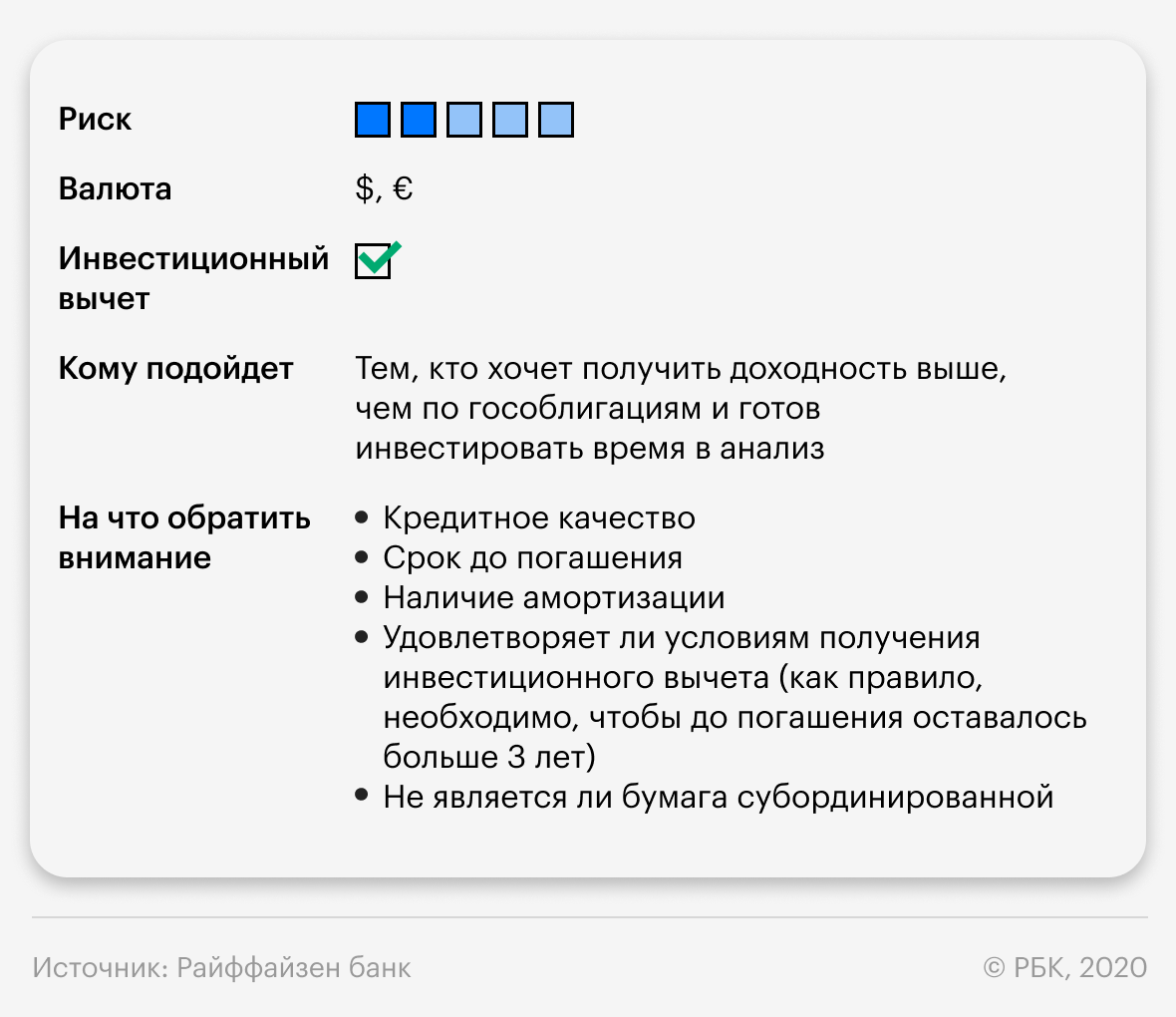

Российские еврооблигации на Московской бирже

Итак, что же такое инвестиционный вычет длительного владения? Если вы владеете ценной бумагой более трех лет, она торгуется на российской бирже и обращается на одной из бирж из списка (как правило, последний пункт выполняется для всех инструментов), то вы можете получить вычет в размере ₽3 млн за каждый полный год владения (если вы владели бумагой три года и 11 месяцев, то вычет можно получить только за три года). Вычет не распространяется на купоны и дивиденды, зато он хорошо защищает от валютной переоценки. При продаже или погашении ценной бумаги спустя три года или больше вы сможете при соблюдении всех условий минимум на ₽9 млн уменьшить налоговую базу.

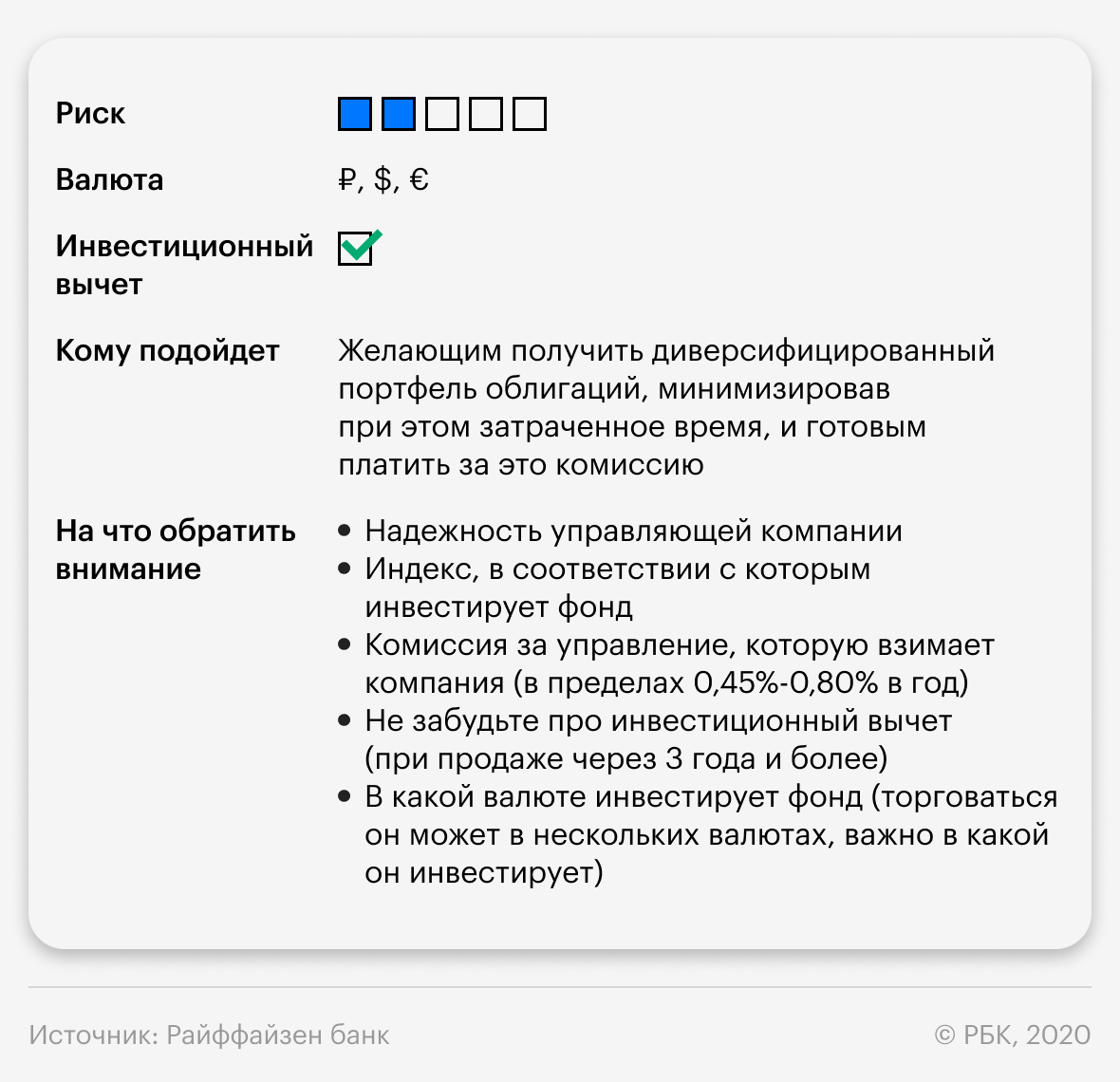

Индексный БПИФ на облигации на Московской бирже

У облигационного БПИФ и облигации есть важное отличие — у БПИФ нет даты погашения. Если по обычной облигации все денежные потоки известны заранее и вы в любой момент можете рассчитать ее доходность, то с БПИФ так сделать не получится. Тем не менее если вы строите долгосрочный портфель и хотите вложить его часть в облигации и не желаете тратить свое время на постоянный мониторинг рынка, то индексный БПИФ облигаций — отличное решение.

Еще одно преимущество БПИФ — с купонов, которые он получает, налог не удерживается. Если вы самостоятельно сформируете такой портфель, то с 2021 года будете платить налог с получаемых купонов, а фонд — нет. Таким образом, фонд сможет реинвестировать большую сумму, чем вы, и результат его работы будет лучше. Казалось бы, этот арбитраж нивелируется при продаже БПИФ — ведь вы заплатите 13% с разницы в стоимости, в которую как раз вошли все купоны. Но:

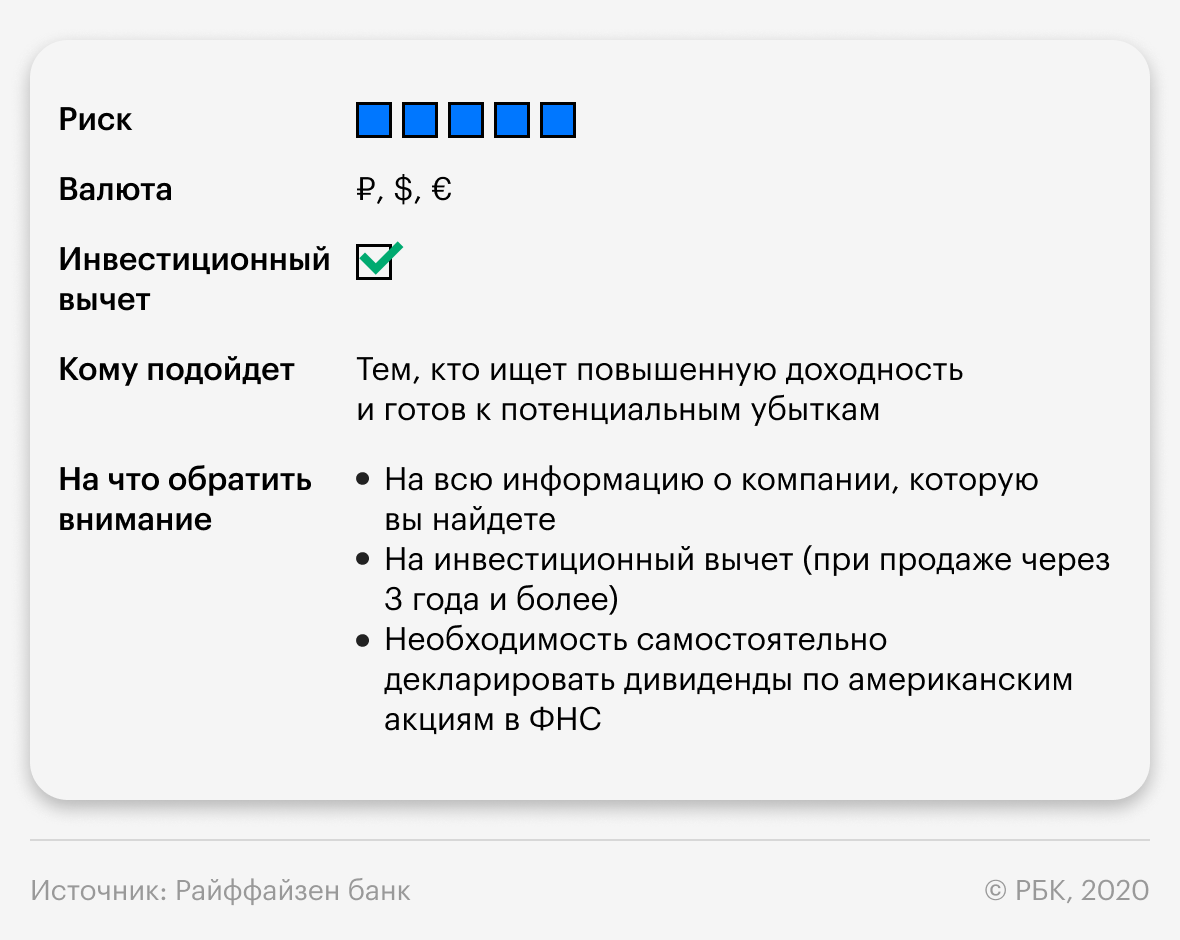

Акции на Московской или Санкт-Петербургской бирже

При этом даже консервативные стратегии зачастую включают небольшую долю акций.

Московская биржа только недавно запустила торговлю американскими акциями, список пока ограничен лишь 40 бумагами, хотя объявлены планы по его расширению. На Московской бирже торговля этими акциями ведется в рублях.

Важно помнить, что дивиденды по американским акциям приходят за минусом налога в 10% (если вы являетесь российским налоговым резидентом и ваш брокер позволяет подписывать форму W-8BEN), поэтому остальные 3% вам придется декларировать в ФНС самостоятельно. По российским акциям налоговым агентом является брокер и вам ничего декларировать не надо.

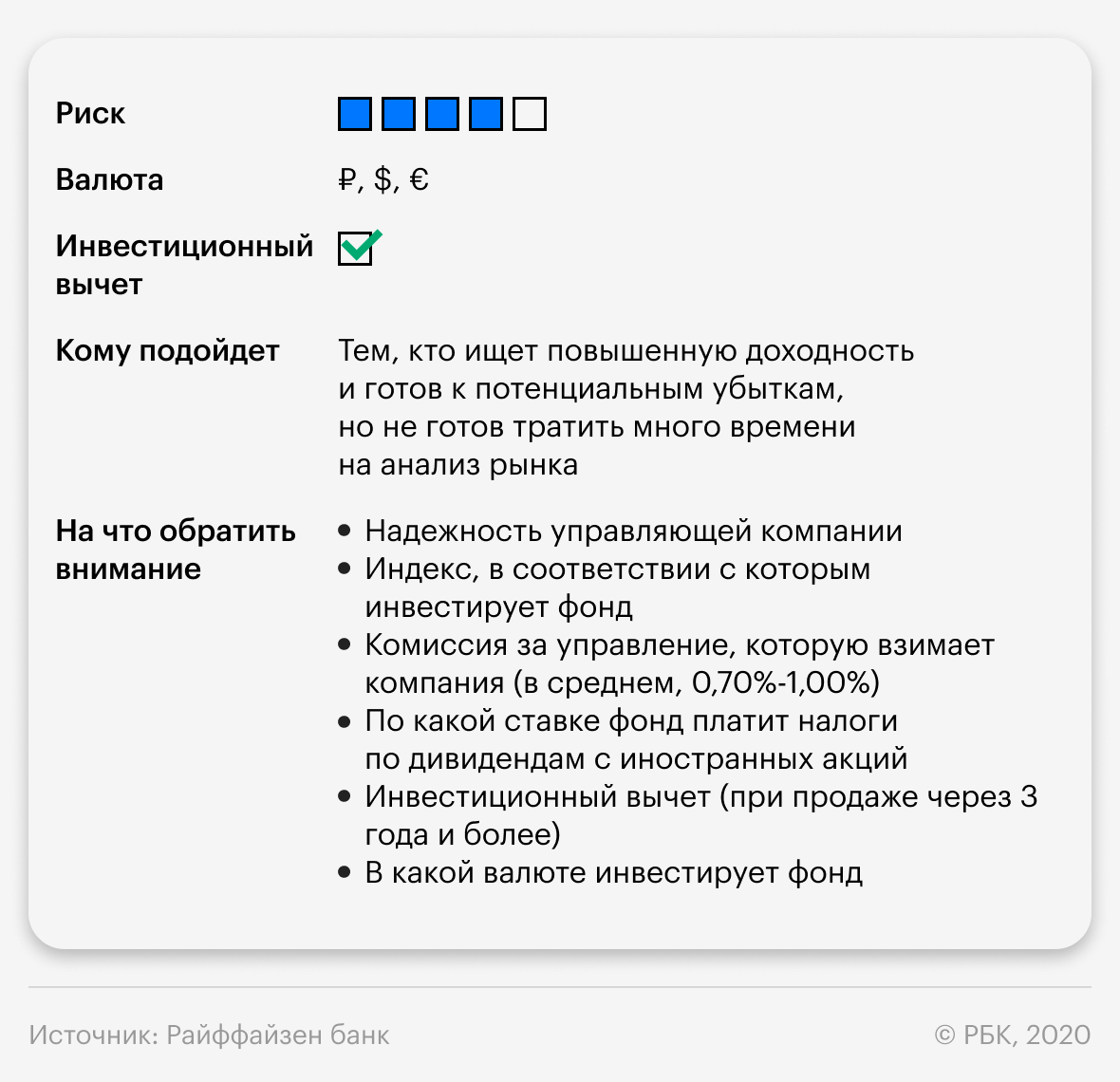

Индексный БПИФ на акции

Не хотите тратить время на анализ компаний, но верите в рынок акций? Тогда вам подойдет БПИФ на акции. Такой фонд похож на облигационный БПИФ: инвестирует в соответствии с заранее определенным индексом, что снижает издержки на его управление, а значит, и ваши затраты на комиссии.

Если фонд инвестирует в российские акции, то вы, как и в случае с облигационным БПИФ, можете получить налоговое преимущество. Дивиденды приходят в фонд неочищенными от налога, так что он может реинвестировать всю полученную сумму — в отличие от частного инвестора, с которого удержат 13% налога. Так что если вы будете владеть фондом более трех лет и получите инвестиционный вычет, то сможете сэкономить на налогах с дивидендов.

А вот при выборе БПИФ на иностранные акции налог с дивидендов платить придется. При средней дивидендной доходности американских акций в 2% это дополнительные расходы в 0,10–0,40% годовых.

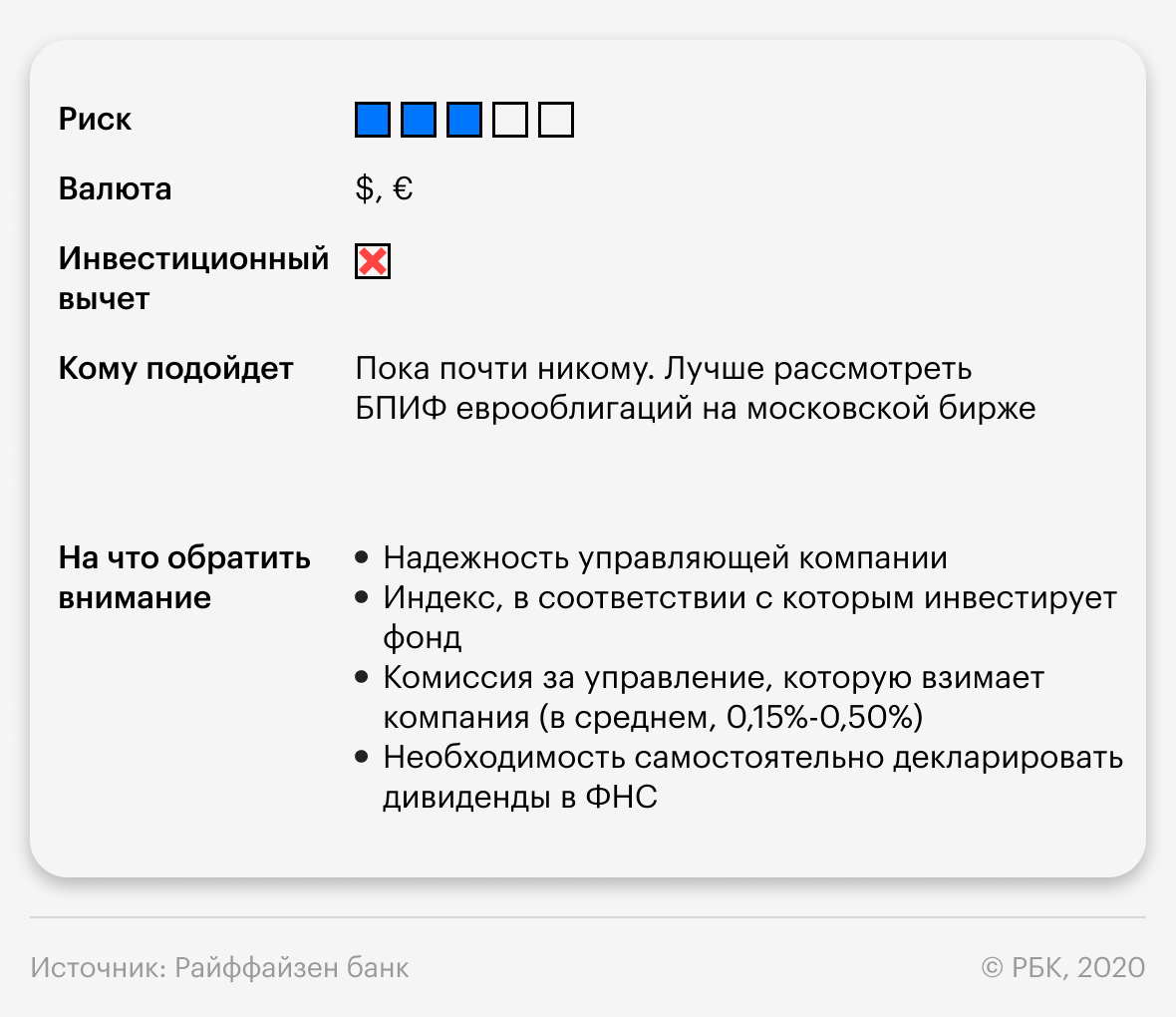

Условия те же, что и при инвестициях в БПИФ на облигации, кроме налогового преимущества по купонам и еще одного важного нюанса — такие ETF не представлены на российских биржах, поэтому при инвестировании в них добавляется риск валютной переоценки. Вполне возможно, что такие инструменты появятся на российских биржах и тогда повысится их привлекательность. Проверять лучше на Санкт-Петербургской бирже.

Как и по американским акциям, дивиденды по ETF приходят за минусом налога в 10%, остальные 3% вам придется декларировать в ФНС самостоятельно.

Здесь также не стоит рассчитывать на инвестиционный вычет, так что приходится дополнительно брать на себя валютный риск.

Чем интересны ETF? Богатством выбора, которое получает инвестор и которое пока не может предложить рынок БПИФ. Через ETF вы можете инвестировать не только в S&P500 или NASDAQ, но и в индексы других стран или целых регионов.

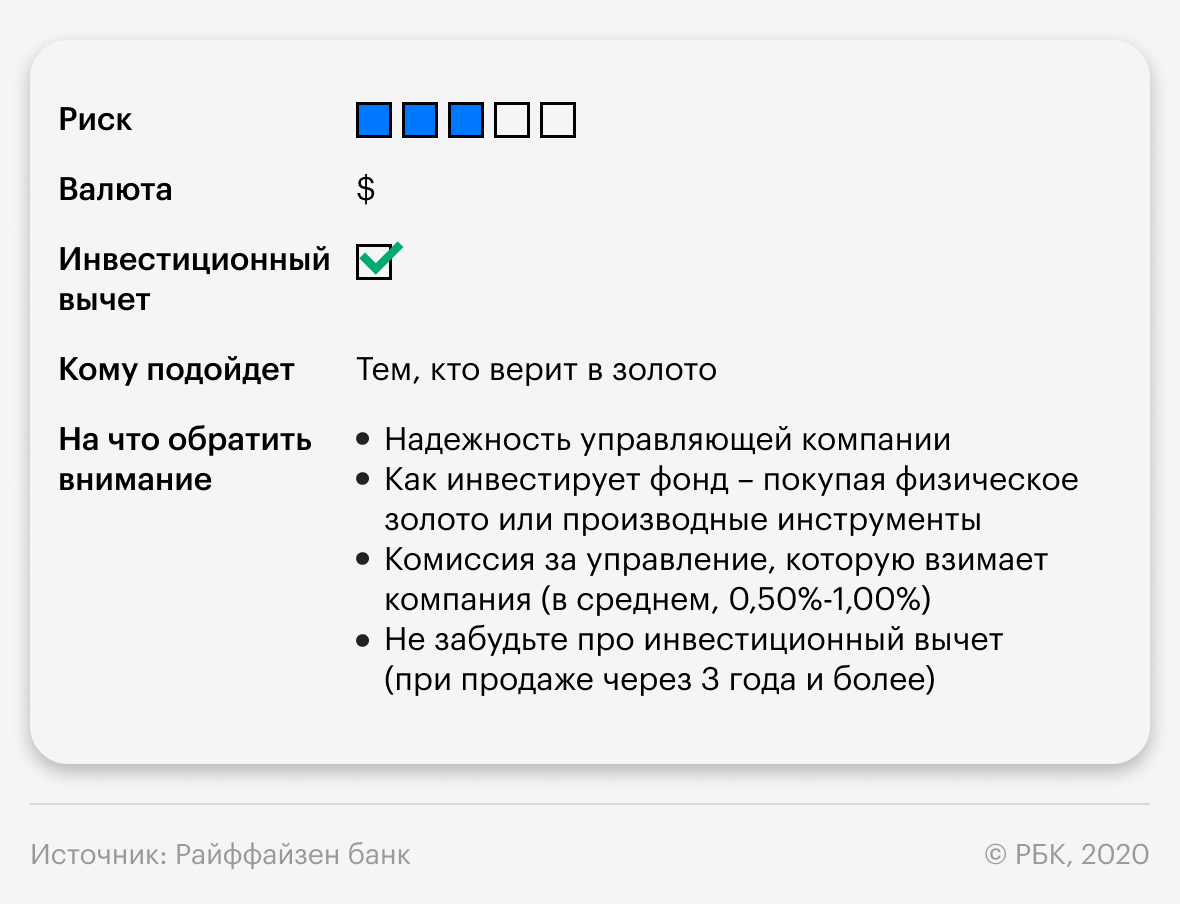

ETF/БПИФ на золото на Московской бирже

Золото — это особый вид инвестиций, который традиционно считается защитным. Цены на золото растут, когда кругом все падает, и наоборот. Правда, благодаря нетрадиционной монетарной политике развитых стран многие привычные истины сейчас уже не так актуальны. Однако золото по-прежнему интересует инвесторов, и самый простой способ инвестировать в него — БПИФ на золото.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Максимально доступно объясняем, что такое облигации и как на них заработать

Облигации (в иностранных источниках можно встретить термин Bonds) — консервативный инструмент, зарабатывать с которым достаточно просто. Облигации часто сравнивают с банковским депозитом, отмечая многочисленные преимущества над последним.

На практике при работе с облигациями начинающий инвестор сталкивается с большим количеством нюансов и специфических терминов, которые существенно затрудняют процесс инвестирования, а иногда приводят к болезненным ошибкам.

Разберем, что такое облигации на простых и понятных примерах, а также дадим определение ключевым понятиям долгового рынка.

Что такое облигации

Облигация — долговая бумага, по которой заемщик (тот кто выпускает облигации) должен в оговоренный срок вернуть кредитору (инвестору) стоимость облигации (номинал) и процент за пользование средствами (купонный доход).

Пример. К вам пришел товарищ и просит занять ему 90 000 руб.— не хватает на покупку машины. Вернуть деньги он сможет только через год и в качестве благодарности готов отдать не 90 000, а 100 000 руб. Вы соглашаетесь, и чтобы зафиксировать договоренность составляете расписку. В этой расписке прописано, что в определенную дату ваш друг вернет вам 100 000 руб. Друг получает деньги, у вас на руках остается расписка. Эта расписка — по сути и есть облигация. А сделка, которую вы заключили, является размещением облигации.

Купон по облигации — процент от номинала, который эмитент облигации выплачивает инвестору за пользование средствами. Купон может выплачиваться на полугодовой основе, ежегодно, ежеквартально или ежемесячно.

В приведенном выше примере составим расписку немного по-другому. Через год ваш друг возвращает вам не 100 000, а 90 000, как и занимал, но раз в три месяца он будет выплачивать вам 2 500 в качестве вознаграждения за пользование средствами. То есть через 3, 6 и 9 месяцев вы получите по 2 500 руб., а через год друг вернет вам ваши 90 000 руб. и последний платеж 2 500 руб. Этот самый ежеквартальный платеж и будет называться купоном или купонным доходом.

Купон для простоты сравнения облигаций измеряется в процентах годовых. В данном примере вы получите в качестве дохода 2 500 * 4 = 10 000 руб. На вложенную сумму это составит 10 000/ 90 000 = 11,11% в год. В таком случае принято говорить, что купон по данной облигации составляет 11,11% годовых.

Почему доход по облигации называют купоном? Раньше облигации находились на руках у инвесторов в бумажном виде. Когда держатель получал выплату от эмитента, от облигации отрывался бумажный купон. Сейчас облигации в большинстве своем существуют в электронном виде, но термин купон прочно закрепился в лексиконе участников рынка. Подавляющее большинство облигаций на российском рынке — купонные. Дисконтные бумаги встречаются достаточно редко.

Таким образом мы разобрались, что по сути облигация представляет собой долговую расписку с определенными условиями, главными из которых являются дата погашения, номинал, размер и периодичность выплаты купона, и, разумеется, кто является эмитентом этой бумаги. Единственный момент — эта расписка является бездокументарной ценной бумагой.

Основные параметры облигаций в окне «Текущие торги» терминала QUIK. В первом столбце указано наименование выпуска, в котором обычно фигурирует название эмитента. Сверху вниз: Сбербанк, Роснефть, ГК ПИК, АФК Система и т.д. «Длительность купона» — период, через который выплачивается очередной купон — измеряется в днях. Размер купона указывается в рублях, а цена облигации — в %. В столбце «Доходность» указана эффективная доходность к погашению, смысл которой будет описан далее.

Все знакомы с простым экономическим законом: чем выше риск, тем выше доходность, и наоборот.

Это правило применимо и к рынку облигаций. Чем надежнее эмитент облигации, тем меньшую доходность он предлагает своим инвесторам. И наоборот, если риск проблем с платежеспособностью эмитента велик, то ему приходится платить более высокий купон по своим долговым бумагам, чтобы заинтересовать участников рынка.

Надежность эмитента еще называется кредитным качеством — чем оно выше, тем ниже вероятность банкротства. В России самыми надежными бумагами считаются облигации федерального займа (ОФЗ), выпущенные государством в лице Минфина. Они являются своеобразным эталоном на долговом рынке.

Наиболее авторитетными в мире принято считать рейтинги трех крупнейших международных агентств: Standard & Poor’s, Moody’s и Fitch.

Также доходность облигации зависит от срока до погашения. Чем меньше срок до погашения, тем ниже при прочих равных ее доходность, так как риск проблем у эмитента на коротком промежутке времени ниже, чем на более длинном.

Особенности обращения облигаций

Облигации торгуются на биржевом и внебиржевом рынках. Если вы являетесь держателем облигации и вам понадобилось срочно вернуть вложенные средства, вы можете продать их другому инвестору и получить деньги.

Так как цены на облигации формируются посредством спроса и предложения, рыночная цена чаще всего отличается от номинала. Для удобства она измеряется в процентах от номинала. Например, если рыночная цена облигации 101,53 и номинал составляет 1000 руб., то это значит, что бумагу в настоящий момент можно купить или продать за 101,53%*1000 руб. = 1015,3 руб.

Если облигация торгуется выше номинала, то говорят, что она торгуется с премией. Если ниже, то говорят, что облигация торгуется с дисконтом. Большинство облигаций на российском рынке имеют номинал 1000 руб.

Рыночная цена облигации

Рыночная цена облигации формируется исходя из уровня требуемой рыночной доходности для эмитентов соответствующего кредитного качества.

Смысл в следующем. Инвестор не станет покупать облигации с доходностью 6%, если на рынке есть альтернативы под 8% с тем же уровнем надежности. Чтобы держателю продать такую бумагу, ему придется продавать ее с дисконтом, который компенсирует покупателю разницу в доходности 2% в год до погашения.

Пример: Облигация была выпущена в начале 2011 г. со сроком погашения в 2016 г. с купоном 8%. В начале 2015 г. уровень процентных ставок вырос и по облигациям сопоставимого кредитного качества доходность составляет 10% в год. Соответственно, чтобы облигация была интересна инвесторам, она должна обеспечивать аналогичную доходность. Но так как купон уже был ранее зафиксирован на уровне 8%, то такая доходность может быть обеспечена только за счет снижения стоимости покупки облигации.

Чтобы компенсировать 2% в год за 2015 и 2016 гг. номинал должен быть снижен примерно на 2*2%=4%. Таким образом рыночная цена будет 96% от номинала. Этот пример очень упрощен, но позволяет понять принцип ценообразования на рынке облигаций.

Доходность облигации

Еще одним вопросом, который может вызвать непонимание у начинающего, является понятие доходности облигации. Существует несколько видов доходности, которые стоит знать.

По сути это просто величина купона. Если купон по облигации составляет 8%, то и купонная доходность будет аналогичная. Стоит отметить, что вне зависимости от частоты выплаты купона (ежеквартально, ежемесячно и т.д.) инвестор может получить процентный доход по облигации за каждый день удержания.

При продаже инвесторы закладывают в цену размер процента, накопленного за период владения бумагой с момента последнего купона. Для бумаг одного выпуска величина надбавки в один и тот же день всегда одинаковая, так что для удобства в современных торговых системах эта величина рассчитывается автоматически и сразу учитывается в сделках. Эта надбавка называется накопленный купонный доход (НКД).

Это упрощенный индикатор доходности, который показывает купонную доходность по отношению к конкретной текущей рыночной цене облигации. Здесь используется допущение, что цена облигации не будет изменяться со временем. Текущую доходность удобно использовать, если вы покупаете облигацию на короткий срок (до полугода) и планируете продать ее задолго до погашения

Простая (номинальная) доходность к погашению

Эта доходность включает в себя не только купонный доход, но и прибыль/убыток от разницы между ценой погашения и рыночной ценой, по которой приобретается облигация.

Эффективная доходность к погашению — YTM

Эффективная доходность к погашению является самой популярной и самой корректной для сравнения облигаций. В большинстве ресурсов под понятием доходность имеют ввиду именно ее. В отличие от предыдущего показателя, она учитывает реинвестирование купонов — предполагается, что полученные купоны могут сразу инвестироваться в облигации под ту же самую доходность.

Формула эффективной доходности достаточно громоздкая, да и знать ее рядовому инвестору необязательно — ее можно посмотреть в QUIK, на сайте Мосбиржи или на специализированных ресурсах типа cbonds или rusbonds, где она рассчитывается автоматически.

Классификация облигаций

По типу эмитента облигации бывают государственные, корпоративные и муниципальные.

По сроку до погашения облигации делятся на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (более 5 лет).

По виду дохода облигации бывают дисконтные и купонные. Также выделяют бумаги с переменным купоном, плавающим купоном, индексируемым номиналом и др.

Риски инвестирования в облигации

Кредитный риск — риск ухудшения платежеспособности эмитента. Если увеличивается риск того, что эмитент может не погасить свои долговые обязательства, то цена на облигации может снизиться. Если у эмитента был понижен кредитный рейтинг, то цена немного снизится, но если появится серьезный риск банкротства, то стоимость облигаций может упасть очень значительно.

Процентный риск — риск снижения стоимости облигации из-за изменения уровня процентных ставок. Чем дальше срок погашения и чем ниже купон по облигации, тем выше этот риск. Оценить его можно по показателю дюрации.

Риск ликвидности — большая часть некоторых облигационных выпусков сосредоточена в руках крупных инвесторов, которые планируют удерживать их на долгий срок. В таком случае на бирже торговый оборот этих бумаг будет очень невысокий и продать/купить более-менее крупный объем по интересующей цене может быть проблематично.

Риск исполнения встроенных опционов — подробнее прочитайте про put-оферту.

Инфляционный риск — при покупке облигаций с постоянным купоном есть риск, что инфляция вырастет и начнет обгонять доход по портфелю. Чтобы защититься от этого риска, можно сформировать часть портфеля из облигаций с плавающим купоном, привязанным к уровню инфляции.

На что обращать внимание в первую очередь при выборе облигации в портфель

— Оцените уровень требуемой доходности и допустимого риска. Исходя из этого уже можно рассматривать бумаги тех или иных эмитентов. Как правило, чем больше доходность облигации превышает доходность соответствующей по сроку ОФЗ, тем выше риск.

— Отдавайте предпочтения крупным эмитентам, платежеспособность которых не вызывает вопросов.

— Оцените свой инвестиционный горизонт и подбирайте бумаги, дата погашения которых примерно совпадает с вашими целями.

— Оцените ликвидность облигаций, которые рассматриваете для покупки. Достаточны ли ежедневные объемы торгов? Как часто проходят сделки? Как быстро вы сможете продать бумаги в случае необходимости без потери в цене?

— Если по вашему мнению процентные ставки на рынке будут расти, стоит отдавать предпочтение коротким выпускам или бумагам с плавающей ставкой. Если по вашему мнению процентные ставки на рынке будут падать, можно часть портфеля выделить для более долгосрочных бумаг, чтобы получить дополнительный доход из-за роста их цены.

— При торговле облигациями учитывайте, что купонный доход по корпоративным бумагам, выпущенным после 1 января 2017 г., не облагается налогом. Также не облагается налогом доход с купонного дохода по ОФЗ и муниципальным облигациям.

— Не забывайте учитывать расходы на биржевую и брокерскую комиссии.

— Для торговли облигациями не пытайтесь использовать теханализ. Здесь этот инструмент не работает.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Будем качать посвистывая

Итоги торгов. Распродажи могут усилиться на следующей неделе

Идеальные фишки: дают максимум доходности на единицу риска

Наиболее подходящие акции США для активных трейдеров на декабрь

Внимание, Snap!

Агрегатор такси уезжает в Гонконг. Китайские бумаги поехали вниз!

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.