Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

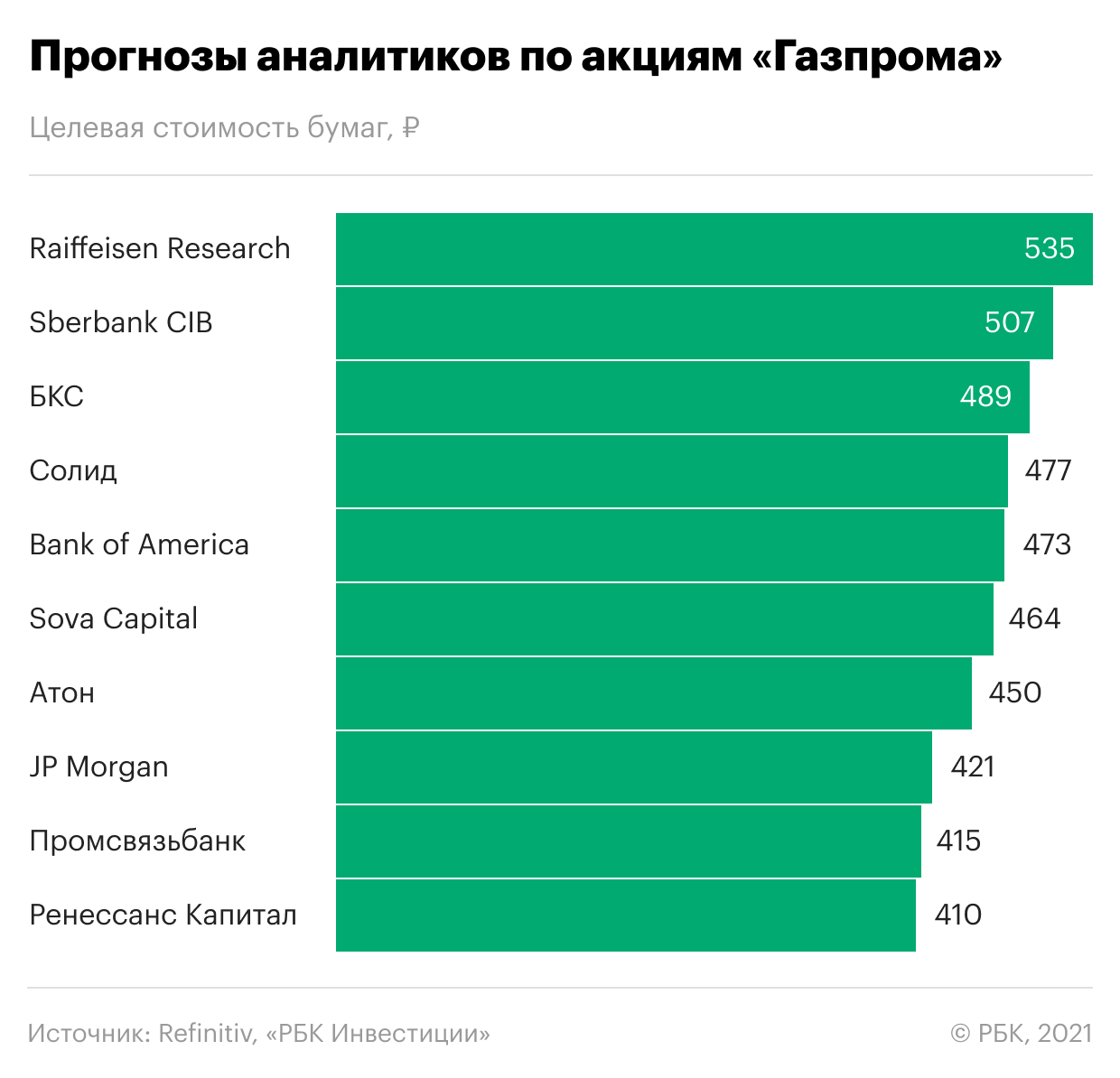

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Акции «Газпрома» начали стремительно дорожать. В чем причина?

С начала торговой сессии акции «Газпрома» растут в цене. Котировки поднялись уже на 4%. Причина в том, что компания продаст сегодня 850,59 млн своих акций. Это 3,59% от общего количества акций «Газпрома». Такой пакет акций оценивается примерно в ₽211 млрд.

После того, как «Газпром» продаст сегодня бумаги, количество акций компании в свободном обращении увеличится на 6,5%. Компания станет более ликвидной — потому ее акции растут. По мнению аналитиков из Промсвязьбанка, это также связано с тем, что инвесторы предвкушают новую дивидендную политику. «Газпром» рассмотрит ее условия 5 декабря.

Аналитик «БКС премьера» Сергей Суверов рассказал «Ведомостям», что сегодняшнее размещение акций вряд ли будет открытым. Скорее всего, весь пакет купят несколько крупных инвесторов, считает Суверов.

Компания говорит о скором переходе на выплаты дивидендов в размере 50% от чистой прибыли по МСФО с 2016 года. Но поскольку одновременно с этим намерением «Газпром» вкладывал много денег в мегапроекты наподобие строительства газопроводов, компания по факту не выплачивала обещанных 50%.

В Промсвязьбанке ожидают, что по итогам 2019 года компания продолжит тенденцию и выплатит акционерам ₽20,5. Таким образом дивидендная доходность может составить 8%. Аналитики считают, что к полноценным выплатам 50% чистой прибыли «Газпром» придет через три года. К этому времени акционеры смогут рассчитывать на ₽30-35 на акцию. Дивидендная доходность при этом составит 12-14%.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

«Может пробить и 400»: почему «Газпром» стал самой дорогой компанией России

Что случилось

Что это значит

«Газпром» и Сбербанк не первый раз условно соревнуются за звание самой дорогой российский компании. В этот раз «Газпрому» помог вырваться вперед целый парад позитивных новостей.

Во-вторых, в конце прошлой недели менеджмент «Газпрома» не исключил, что по итогам года дивиденды могут составить минимум 36 рублей за акцию.

Наконец, в начале этой недели «Газпром» отчитался о рекордной для себя прибыли за полугодие по МСФО почти в 1 трлн рублей — 996 млрд рублей, что почти в 22 раза выше результатов первого полугодия 2020 года. «Атон» написал, что результаты компании за второй квартал по чистой прибыли и EBITDA оказались выше консенсуса рынка на 5-12%, а после выхода отчетности менеджеры газового монополиста сообщили, что до конца года добыча «Газпрома» вырастет на 55 млрд кубометров до рекордного за десятилетие значения в 510 млрд кубометров. Блохин добавляет, что у компании также нормализовалась долговая нагрузка, снизившись до 1,4 по показателю чистый долг/EBITDA.

Зачем мне это знать

«Газпром» уже не первый месяц входит в число фаворитов инвесткомпаний. Но периодически над компанией сгущались тучи, в том числе из-за одного из его проектов — «Северного потока — 2». В отношении подрядчиков проекта вводили санкции США, ЕС применил к нему газовую директиву, которая предполагала, что добычей, поставкой и распределением газа на территории ЕС должны заниматься разные компании, а не одна, что для «Газпрома» означало то, что он должен делиться. Но, похоже, все сложности теперь позади — глава «Газпрома» Алексей Миллер 2 сентября заявил, что поставки газа по «Северному потоку — 2» компания может начать уже в этом отопительном сезоне.

Теперь риски остановки проекта уже стремятся к нулю, написал ведущий аналитик «Открытия брокер» Андрей Кочетков. Кроме того, в течение ближайших шести — девяти месяцев высокие цены на газ в Европе сохранятся — впереди отопительный сезон в Европе. И это тоже позитивная новость для «Газпрома».

Эксперт «БКС Экспресс» Игорь Галактионов написал в четверг 2 сентября утром, что ориентир цены акции «Газпрома», исходя из ожидаемых дивидендов и с учетом статистической месячной волатильности бумаг, составляет 370 рублей за акцию, плюс около 18,3% от текущих уровней.

«Мы считаем, что в среднесрочной перспективе акции могут пробить уровень в 400 рублей на акцию в случае, если сохранится текущая рыночная конъюнктура», — сказал Fores Блохин.

Сейчас «Газпром» предлагает самую высокую дивидендную доходность на российском рынке — 14% на 2021-2023 годы по сравнению со средним для России значением 10%, написали аналитики Goldman Sachs. Но не стоит впадать в оптимизм. Ключевой риск для компании и прогноза по цене — более низкие цены на газ и объемы экспорта, меньший объем дивидендов и более высокий объем капитальных затрат, говорится в записке инвестбанка.

Акции «Газпрома»: покупать или продавать. Разбор Финтолка

Акции «Газпрома» выросли за последний год более чем на 120 %, а за последние полгода — на 54 %. Есть ли у ценных бумаг «Газпрома» потенциал роста и на какой срок инвестирования их рассматривать, Финтолк обсудил с экспертами.

Факторы роста акций «Газпрома»

«Газпром» является классической циклической компанией, которая сильно зависит от конъюнктуры нефтегазового рынка плюс из-за высокой доли госучастия обладает более низкой рентабельностью, чем в среднем по сектору, отмечает старший аналитик компании Esperio Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— За акции «Газпрома» сейчас играет ультраблагоприятная конъюнктура рынка энергоносителей, однако, как правило, взлет котировок на нефть и природный газ редко бывает устойчивым, а потому коррекционные риски (снижение. — Прим. ред.) всего нефтегазового сектора достаточно велики.

Артем Деев, руководитель аналитического департамента AMarkets:

— Главным фактором роста стоимости бумаг «Газпрома» является увеличение газовых котировок на биржах Европы и Азии, а также увеличение поставок сырья от российского производителя на экспорт.

На сколько могут вырасти и на сколько могут упасть акции «Газпрома»

Акции «Газпрома», несмотря на их «тяжеловесность», еще сохраняют тактический запас для роста с максимальными значениями 450-470 рублей за акцию. Однако этот запас крайне ограничен во времени — до ноября 2021 года. Затем, до конца 2021 года, акции российского газового гиганта будут склонны к коррекции, глубина которой будет зависеть от конъюнктуры рынка газа и общей ситуации на фондовых площадках, уверен Антон Быков и аргументирует свой прогноз с точки зрения технического анализа.

Ориентиром для стоимости акций «Газпрома» могут быть два технических уровня:

Антон Быков, старший аналитик компании Esperio:

— Если до ноября курс акций «Газпрома» не закрепится выше 380 рублей, то базовым станет сценарий снижения к концу года к 290-300 рублям за акцию.

Консенсус-прогноз аналитиков Wall Street Journal:

данные на 19.10.2021

Оптимальный срок инвестирования в акции «Газпрома»

«Газпром» в классификации акций — это дойная корова, но чем ближе курс будет подходить к 500 рублям за бумагу, тем менее интересной, с точки зрения дальнейшего роста акций, будет становиться, напоминает очевидную обратную пропорциональность Антон Быков.

Если оценивать «Газпром» по дивидендным выплатам и балансовой стоимости, то мы получим адекватную стоимость акций в диапазоне от 250-300 рублей до 600 рублей за бумагу.

Соответственно, при снижении курса акций к нижней границе этого коридора долгосрочному инвестору будет интересно покупать бумаги, а при подходе к верхней границе стоит продавать, уменьшая долю «Газпрома» в портфеле.

Антон Быков, старший аналитик компании Esperio:

— Подобный алгоритм действий будет иметь актуальность на горизонте от 5 до 10 лет. «Газпром» — это долгосрочная история, где очень важно терпение и цена покупки.

Среднесрочным инвесторам можно рассчитывать на стабильный рост до конца 2022 года, считает Артем Деев. Если будет выполнен ряд условий.

Артем Деев, руководитель аналитического департамента AMarkets:

— До конца зимы котировки природного газа останутся на высоком уровне. Затем в Европе намерены создавать повышенные запасы сырья, поэтому на горизонте следующего года бумаги будут только расти. Кроме того, запуск «Северного потока-2», который может состояться в начале 2022 года, станет сильным триггером для роста бумаг в моменте. Затем динамику акций «Газпрома» будут определять цены на сырье и объемы поставок в Европу и Китай.

ПАО «Газпром» — глобальная энергетическая компания. Компания специализируется на геологоразведке, добыче, транспортировке, хранении, переработке и продаже газа, газового конденсата и нефти, продаже газа в качестве автомобильного топлива, а также производстве и сбыте тепла и электроэнергии.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

Финансисты оценили, как долго будут бить рекорды акции «Газпрома»

Прогноз в Европе на зимний сезон 2021–2022 предполагает холодную погоду, что означает сохранение высокого спроса на газ. При этом в 2022-м продолжится сокращение добычи на некогда крупнейшем европейском месторождении газа «Гронинген». В 2021 году добыча на нем ожидается на уровне 8,3 млрд кубометров, но на следующий год установлено ограничение — всего 3,9 млрд кубометров. В 2023-м месторождение и вовсе закроют по причине роста сейсмической активности. Вместе с бьющими рекордами цен на газ последние месяцы для «Газпрома» складываются наилучшие условия для реализации экспортной продукции в ЕС. Насколько долгим будет успех российского холдинга — в материале «Газеты.Ru».

Акции «Газпрома» на торгах понедельника побили максимум с 2008 года, достигнув рекордных 350 рублей. На момент написания материала бумаги компании прибавляли в цене 1,75%, при этом объем торгов превышал 3,8 млрд рублей.

Неоспариваемая прибыль

«Эту цену в определенной степени можно считать той, по которой переход европейских покупателей газа на альтернативные источники отопления будет неактуальной. То есть суть сейчас в том, чтобы и нарастить продажи, и сохранить желаемую высокую цену», — сказал Коган.

Обе эти цели могут быть достигнуты даже при реализованном объеме на уровне 10 млрд кубометров, что не будет сильно ниже продаж 2019 года – тогда холдинг реализовал через биржу 11 млрд кубометров. Между тем пока за 8 месяцев текущего года этот объем составляет лишь 3,6 млрд.

Доходы продолжат расти

«За первое полугодие компания уже заработала потенциальные дивиденды в размере 17,8 руб. на акцию. Во втором результаты могут оказаться еще лучше. В консервативном сценарии можно допустить, что за 2021 год акционеры имеют шансы рассчитывать на 35-40 руб. на акцию — абсолютный рекорд за всю историю компании», — заявил Галактионов.

Представленный прогнозный диапазон по дивидендам при текущих котировках дает дивидендную доходность на уровне 10–11,4%. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций по нижней границе прогноза составит 390 за бумагу.

Таким образом, у акций «Газпрома» есть все шансы на обновление исторического максимумам в районе 370 руб. Более того, котировки вполне могут на некоторое время закрепиться выше 400 руб., если данные будут указывать на более длительный период газового дефицита и высоких цен на европейском рынке.

Кризис в помощь?

Вместе с тем ценовая конъюнктура — это только один из факторов, за счет которого растут бумаги «Газпрома». Если энергетический кризис в ЕС будет нарастать, это также вызовет ценовое ралли, однако для «Газпрома» подобная ситуация уже будет грозить репутационными потерями, считает основатель «Школы практического инвестирования» Федор Сидоров.

«Так что компания для соблюдения баланса между получением высокой прибыли и сохранения позитивного имиджа в глазах европейцев будет вынуждена выбирать – либо увеличивать объемы поставок, либо жестко продавливать решение по скорейшему запуску «Северного потока — 2»», — сказал Сидоров.

По его оценке, даже в среднесрочной перспективе (до конца отопительного сезона 2021-2022 в Европе) цены не снизятся глобально, а вероятнее всего, продолжат рост. Естественно, что все это время российский поставщик будет получать высокие прибыли, а его акции на рынке лишь будут увеличиваться в цене.