Автострахование. Всё про коэффициент бонус-малус (КБМ).

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе и коэффициент бонус-малус), увеличивающих или уменьшающих его цену. Итоговая сумма страховки вычисляется путем последовательного умножения базовой ставки на каждый из них. Такой метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важной составляющей формулы расчета является коэффициент бонус-малус (КБМ). Он может принимать значения от 0,5 до 2,45 и оказывает большое влияние на итоговый результат. Если минимальное значение КБМ наполовину снижает сумму страховки, то максимальное – увеличивает ее почти в два с половиной раза.

Этот принцип расчета заложен в основе онлайн-калькулятора ОСАГО.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

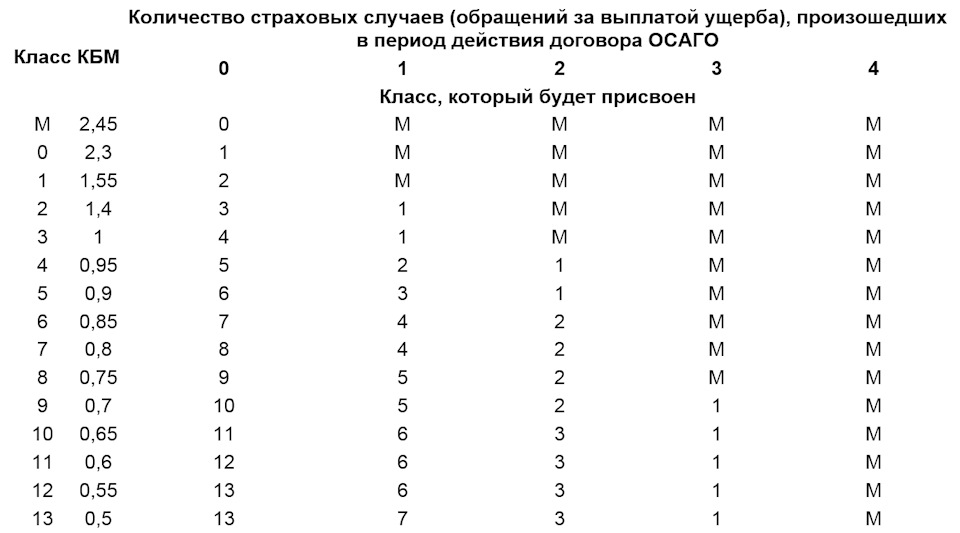

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

1. Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

2. Во втором столбце указывается КБМ, соответствующий присвоенному классу.

3. Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

1. В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

2. В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

3. Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

4. В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

5. В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке.

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА.

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

• Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

• Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

• Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autoins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

• Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

• После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

Для обращения в Центробанк нужно перейти в интернет-приемную на страницу подачи жалоб и выбрать пункт «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора». Далее нужно перейти по ссылке и следовать указаниям системы.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

После получения заявления, система отправит уведомление о приеме на указанный вами e-mail. Туда же будут приходить сообщения о ходе рассмотрения жалобы и результатах проверки. Как правило, через 30 дней после обращения в Центральный Банк проверка КБМ уже показывает правильный результат.

Видео-инструкция как вернуть КБМ по ОСАГО.

Таблица КБМ — специальная таблица, которая позволяет рассчитать КБМ водителя на основании его страхового стажа и числа ДТП по его вине. В таблице представлено 15 значений КБМ.

Если Вы впервые слышите о КБМ, то рекомендуем предварительно ознакомиться со статьей «Что такое КБМ».

| Скидка — Переплата | КБМ | Число ДТП в течение прошлого периода | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | 4 ДТП и более | |||||||

| 145% | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 | |||||

| 130% | 2.3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 | |||||

| 55% | 1.55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 | |||||

| 40% | 1.4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 | |||||

| нет | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 | |||||

| 5% | 0.95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 | |||||

| 10% | 0.9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 | |||||

| 15% | 0.85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 | |||||

| 20% | 0.8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 | |||||

| 25% | 0.75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 | |||||

| 30% | 0.7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 | |||||

| 35% | 0.65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 | |||||

| 40% | 0.6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 | |||||

| 45% | 0.55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 | |||||

| 50% | 0.5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 | |||||

Для того, чтобы пользоваться таблицей не нужно иметь специальных навыков. Все расчёты интуитивно понятны. Если все такие не удастся разобраться, то рекомендуем воспользоваться нашим специальным калькулятором КБМ ниже.

Как пользоваться таблицей КБМ

Если водитель ранее никогда не страховался, то для него применяется КБМ = 1. Далее каждый безаварийный год КБМ уменьшается на 0,05. Наилучшее значение, на которое можно рассчитывать, это 0,5 (соответствует скидке 50%). Наихудшее значение КБМ 2,45 (соответствует надбавке 245%

Примеры расчета КБМ по таблице

Пример 1. Ермаков В.П. имеет текущий КБМ = 0,7. Он хочет знать, какой КБМ у него будет в следующем году при отсутствии ДТП. Ищем в левом столбце КБМ = 0,7. Ищем в верхнем столбце 0 ДТП. На пересечении находится значение 0,65. Именно это значений КБМ будет у Ермакова В.П. 1 апреля следующего года.

Пример 2. Виноградов Л.С. имеет текущий КБМ = 0,5. В текущий расчетный период он попал в ДТП, где, к сожалению, был виновником. Водитель хочет знать, какую скидку получит в следующем году. В левом столбце ищем КБМ = 0,5. В верхнем 1 ДТП. На пересечении КБМ = 0,8, что соответствует скидке 20%.

Официальная таблица КБМ 2021 года. Узнай свой класс коэффициента бонус малуса

Обращаем Ваше внимание при первом посещении страховой, собственник получает 3 класс (КБМ 1), если он делает страхование автомобиля впервые.

Класс водителя который был в предыдущем полисе ОСАГО

КБМ водителя (рассчитывается по формуле)

Класс, который учитывается при заключении нового полиса.

Чтобы понять какая у Вас скидка, просто найдите в таблице свой класс вождения и кол-во выплат. Вы сразу увидите свою скидку по ОСАГО.

Если Вам не хочется разбираться в таблице, просто проверьте свой КБМ в официальной базе РСА бесплатно

Инструкция, по таблице КБМ 2021 года

Подробная инструкция по таблице, как проверить свой КБМ и понять верно ли он рассчитан. Как можно восстановить коэффициент бонус малус до правильного значения в официальной базе РСА.

Если у Вас возникнут вопросы по проверке КБМ и его восстановлению напишите нам на электронную почту info@roskbm.ru

Как происходит восстановление КБМ

Как мы подаем заявку в официальную базу РСА для восстановления КБМ водителя. Средний срок обработки заявки.

Для того что бы узнать свой КБМ и размер скидки по ОСАГО, нужно ввести данные: ФИО, Дату рождения, серию и номер ВУ. Нажимаете на кнопку «Проверить КБМ»

Мы направляем официальное онлайн заявление на восстановление коэффициента бонуса малуса в РСА и ОСАГО. Если Вы меняли ВУ и не указали старые сведения о ВУ, мы направляем заявку на поиск серии и номера предыдущего ВУ.

Обработка заявления занимает в среднем от 12 до 24 часов.

Максимальный срок обработки занимает 7 рабочих дней. Если КБМ не будет восстановлен мы гарантируем возврат денежных средств согласно закону защите потребителей, в течении 3 рабочих дней.

Как сэкономить на ОСАГО до 50%

Согласно ФЗ №40 от 05.04.2002 г. при оформлении полиса ОСАГО предосмотрена скидка по расчету коэфициента Бонус-малус. Чем меньше значение КБМ, тем больше скидка.

Если у вас КБМ=1, автомобиль Киа Рио 128 л.с., то полис ОСАГО стоит 8 734 руб. Но, вы уже долгое время не были в ДТП, то ваш КБМ станет меньше, до 0.5. Тогда для вас ОСАГО будет стоить со скидкой 50%, а именно 8 734 / 2 = 4 367 руб.

Для получения скидки на ОСАГО, нужно проверить свой КБМ и далее подать заявку на восстановления КБМ.

Таблица КБМ

Для расчета стоимости обязательной для автомобилистов страховки в России применяются специальные повышающие и понижающие коэффициенты, которые сокращенно называются КБМ. Все эти параметры возведены в специальную КБМ таблицу, которая утверждена законодательством РФ и обязательна для применения всеми страховыми компаниями. Ознакомится с таблицей может и обычный водитель, так он сможет спланировать свои будущие расходы на страхования.

Таблица значений КБМ ОСАГО от РСА

Водитель может вычислить свой КБМ самостоятельно по таблице. Это позволяет ему самостоятельно понять, как рассчитывается КБМ, и узнать перспективы изменений стоимости полиса на будущий и последующие годы.

Стоимость полиса ОСАГО в разных компаниях для одного водителя будет одинаковой. Но для разных водителей с отличающимся стажем вождения стоимость страховки будет различной даже в одной компании.

Для удобства вычисления и проверки по базе автоматизированной специальной информационной системе страховщиков Российский Союз Автомобилистов сделал удобный калькулятор для вычисления класса КБМ. Он точно высчитывает коэффициент с учетом опыта вождения и зарегистрированных аварий. Таблица КБМ от РСА также позволяет водителям посмотреть на себя глазами страховых компаний.

Что такое КБМ

После того, как водитель узнал свой класс КБМ, остается вопрос, как его применять для получения скидки. Для этого нужно понять, что такое КБМ. Дословно аббревиатура расшифровывается как коэффициент бонус малус. Из названия понятно, что этот параметр влияет на увеличение и уменьшение тарифа.

Повышение тарифа подразумевается для неаккуратных водителей, которые неоднократно становятся виновниками аварий на дорогах. Повышение тарифов для них вполне оправдано как со стороны страховых компаний, так и со стороны государства.

Наоборот, уменьшение тарифа происходит, в случае, если водитель за предыдущий год не произвел ни одной аварии. Такие ответственные водители будут желательными клиентами для страховых фирм. Государству также выгодно поощрять своих граждан за дисциплину. Поэтому страховая премия для них будет из года в год уменьшаться.

Больше всего влияет на увеличение или уменьшение тарифа последний год. Но безаварийное вождение в течение нескольких лет подряд также поощряется. Так водитель, который в течение 10 лет не сделал ни одной аварии будет оплачивать минимальную страховую премию со скидкой в 50%.

Зачем нужна таблица КБМ

Таблица скидок КБМ необходима прежде всего для прозрачности расчетов клиентов и страховых компаний. Благодаря ей пользователь самостоятельно может определить, какую цену ему нужно будет заплатить за страховой полис.

Существует простая таблица КБМ классов водителя. Кроме того, многие сайты, в том числе и РСА, предлагают автоматические онлайн калькуляторы для расчета класса бонуса малуса. Некоторые из них, в частности РСА, пользуются единой автоматизированной системой страховщиков и учитывают физические аварии, которые числятся в этой базе. Таким образом они дают наиболее точное определение класса. Дело в том, что учитываются только те аварии, которые были зарегистрированы и по которым производились выплаты страховой компанией.

Инструкция по использованию и обозначения таблицы

Для использования онлайн калькулятора достаточно ввести свои данные, и он автоматически рассчитает класс водителя.

Проверить расчеты можно самостоятельно по таблице. Для расчетов за основу берется текущий класс, он указан в действующем полисе. Для тех водителей, у которых нет опыта вождения, класс устанавливается 3. Коэффициент для них будет 1 КБМ. То есть у них не будет ни скидок, ни повышающих выплат по ОСАГО. Они заплатят первоначально определенную стоимость полиса.

Если у водителя есть опыт вождения, то его нынешний класс определяется относительно количества аварий за прошлый год. Эти значения указаны в четырех правых колонках.

В третьей колонке слева указан размер скидки или повышающего коэффициента. После определения класса можно рассчитывать стоимость ОСАГО.

Классы водителя в таблице КБМ

Всего в таблице существует 15 классов КБМ. Минимальный, самый низкий класс – М, он выдается водителям, которые считаются наиболее опасными. Пользоваться этими классами для расчетов просто.

Приемлемыми считаются классы от 3-го до 13-го. Классы от 2-го до М означают наиболее высокий риск для страховой компании. Их риски для страховой и других участников дорожного движения рассчитываются не только по количеству ДТП, но и относительно опыта вождения. Частое попадание в аварии является и гарантией таких ситуаций в будущем.

Так если водитель с опытом в 1 год сделал за это время сразу две аварии, то он считается весьма опасным и ему присваивается класс М. И, наоборот, если водитель с большим опытом вождения и высоким классом 10 произвел за предыдущий год те же 2 аварии, то он не будет значить сильную опасность для общества. Его класс изменится до 3.

Как класс ОСАГО влияет на скидку

Тарификация по классам рассчитывается по-разному для безопасных и опасных вариантов.

Каждый класс от 3-го до 13-го предполагает уменьшение КБМ на 0,5 и понижение тарифа на 5%. Клиент с классом 13 получает максимальный КБМ и наибольшую скидку в 50%. Но для этого он должен 10 лет управлять автомобилем без единой аварии.

А за понижение класса автолюбителям уже придется заплатить больше. Классы от 3-го до М предполагают существенное увеличение тарифов – от 40% до 145%. Таким образом государство наказывает рублем наиболее агрессивных автолюбителей.

Страховые компании при этом снижают свои риски по возмещению ущерба. Водители же понимают всю невыгодность слишком смелого поведения на дороге и начинают вести себя более дисциплинированно.

Пример расчета КБМ по таблице

Для наглядности работы с таблицей приведены два примера по расчету для водителей с авариями и без таковых.

Пример расчета для водителей без ДТП и аварий.

Водитель прожил свой первый год за рулем без единой аварии. На следующий год его класс изменился с 3-го на 4-й, а скидка на оплату полиса составила 5 процентов. Для расчетов сначала надо определить класс на начало вождения в крайней левой колонке. Это будет класс 3. Затем в правых колонках нужно найти столбик с нужным количеством аварий – 0. На пересечение этих показателей будет стоять класс на следующий год – 4.

Если и следующий год водитель проведет без происшествий, то его статус повышается уже до 5-го класса, а скидка будет составлять 10%.

Пример расчета для водителей с ДТП за прошедший год

Для начала нужно определить класс водителя за прошедший год. Для наглядности его можно взять из предыдущего примера – класс 5-й за два года безаварийного вождения. Но в текущем году водитель становится виновником одной аварии. Поэтому на следующий год его класс понижается до 3-го и скидок на страховую премию ему не предоставляется. Если же его действия на дороге приведут к двум авариям за год – то его класс понизится до 1 и ему придется платить на 55% больше за услуги страховой компании.

Расчет КБМ при неограниченной страховке

При ОСАГО, по которому предполагается неограниченный доступ водителей к управлению автомобилем, расчет классов происходит по собственнику автомобиля. Если собственник – физическое лицо или индивидуальный предприниматель, то узнавать свой КБМ по базе РСА можно по фамилии и имени.

Если автомобиль зарегистрирован на юридическое лицо, то данные необходимо определять по ИНН организации. Для расчета самих классов применяется таже таблица, что и для обычной страховки.

Заключение

Наглядные расчеты четко показывают, как осторожное вождение влияет на стоимость ОСАГО, которую приходится оплачивать ежегодно. Как показывает многолетний опыт применения этой системы, такой способ оказался наиболее действенным чтобы заставить водителей соблюдать правила, нежели обычные штрафы и наказания.