Что будет, если вы решили платить сотрудникам только процент с продаж: формулы расчета, плюсы и минусы, подводные камни

В чем суть метода

Можно ли платить только процент от продаж

Часто предприниматели интересуются: можно ли платить сотрудникам только процент с продаж, не устанавливая фиксированный оклад или часовые тарифные ставки? Отвечаем: так делать можно. В законодательстве нет прямых указаний, обязывающих работодателя устанавливать фиксированную часть заработной платы. Зато есть другое требование: окончательная сумма к выплате не может быть ниже МРОТ. Это написано в ст. 130 ТК РФ.

Как предпочитают получать зарплату менеджеры по продажам

Достоинства и недостатки оплаты в виде % с продаж

Подход имеет свои плюсы и минусы.

Плюсы:

Минусы:

Расчет заработной платы

Регионы могут менять МРОТ, но только в сторону увеличения. Обычно это делается за счет региональных повышающих коэффициентов.

Простой процент с продаж

Рассчитывается как процент с выручки или прибыли (о них расскажем чуть ниже). В целом формула проста. Например, доля сотрудника с одной продажи составляет 5%. Это значит, что с каждых 100 рублей выручки он получает 5. Математически это выглядит так:

ЗП=выручка:100х5

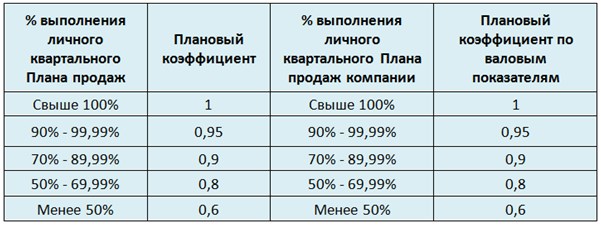

Повышающие и понижающие коэффициенты

Регулирование заработной платы на основе плановых коэффициентов

Особенности установки индивидуальных планов продаж

По этой причине нормы у всех будут разными. Однако это может породить недовольство у “старичков”. Дескать, я работаю и зарабатываю больше, продажи у меня на миллионы, а получаю, как все.

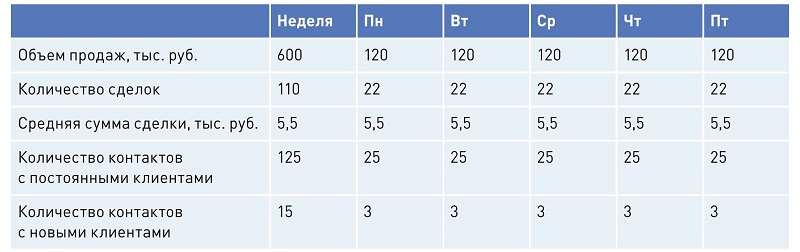

Простой индивидуальный план продаж

Как определить оптимальный размер процента, который платить сотруднику

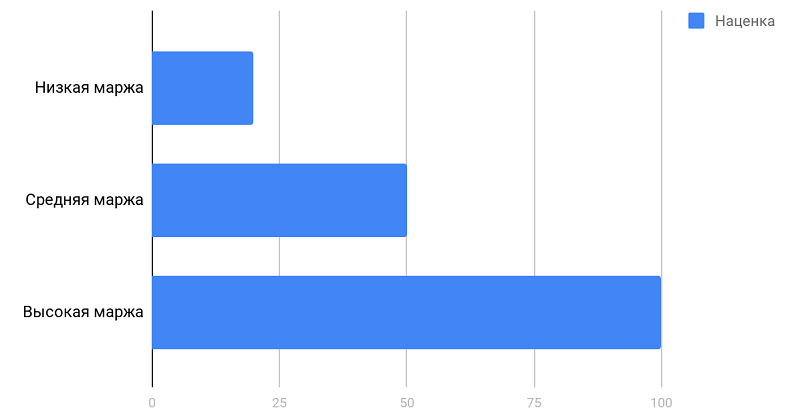

Для начала нужно рассчитать общую маржу с продаж. Она определяется как разница закупочных и розничных цен. Размер фонда оплаты труда должен составлять от 15 до 25% этой суммы. Это справедливо для всех розничных продавцов, в том числе, работающих в сегменте e-commerce.

Как маржа зависит от наценки

Как система товароучета помогают при расчете заработной платы

Перейдем от теории к практике. Допустим, у вас один розничный магазин с двумя продавцами-кассирами. В этом случае можно отследить, сколько отработал каждый сотрудник в месяц и какую выручку он сделал. Но и здесь возможны варианты: продавцы могут болеть, меняться сменами или брать выходные за свой счет.

Теперь представьте, что магазинов не 1, а несколько десятков, а количество продавцов измеряется сотнями. Они работают по сложному графику смен, в том числе, ночных. В этом случае отследить количество отработанного времени, число смен и финансовые показатели сотрудников вручную нереально. Для этого нужны современные системы товароучета, например, ЕКАМ. Программа позволяет:

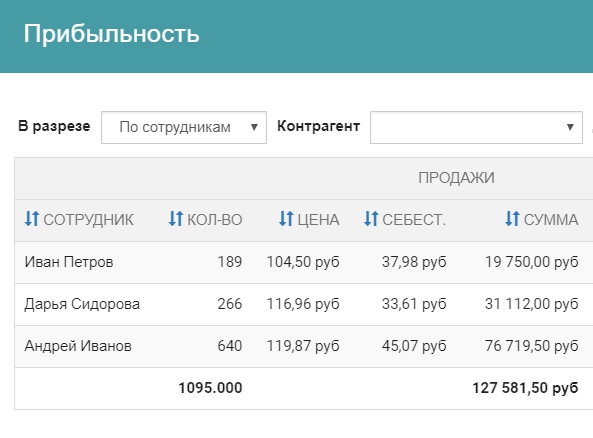

Программа ЕКАМ: показатели доходности магазина в разрезе “по сотрудникам”

Все это значительно упрощает расчет зарплаты продавцам при любых формах оплаты труда, в том числе, и процента от продаж.

Запомнить

Читайте также

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Как я покупаю телефоны в рассрочку

Максимальная экономия — четыре тысячи рублей с телефона

Я купил четыре телефона в рассрочку.

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 Р

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 Р | 21 000 Р | 1000 Р |

| 2017 | iPhone SE | 39 997 Р | 35 821 Р | 4176 Р |

| 2017 | Samsung J5 Prime | 12 990 Р | 12 500 Р | 490 Р |

| 2018 | Xiaomi Mi A2 Lite | 14 990 Р | 14 556 Р | 434 Р |

Подводные камни при покупке в магазине

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Сначала читать, потом подписывать

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

Рассрочка в интернет-магазине

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

На все ушло пятнадцать минут.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

я сэкономил на досрочном погашении

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Возврат товара, купленного в кредит

Практически все магазины, торгующие более менее дорогим товаром, предлагают оформить на месте POS-кредит, иначе его еще называют товарным. Такая услуга есть даже в интернет-магазинах, где и покупка, и оформление ссуды проходят полностью дистанционно. Такие сделки также подчиняются Закону о защите прав потребителей, и возврат денег за товар купленный в кредит не исключается.

Бробанк.ру расскажет, как проходит возврат товара, купленного в кредит. Многие заемщики-покупатели не знают, что кроме денег за покупку они могут вернуть и проценты, уплаченные банку. Продавцы, конечно, об этом не говорят, и лишь единицы покупателей пользуются таким правом.

Магазин — отдельно, банк — отдельно

Рассматривая, как вернуть товар, купленный в кредит, нужно сразу уяснить, что кредитный договор у вас заключен с банком. Все вопросы, связанные с ссудой, ее закрытием нужно решать с кредитной организацией. С магазином — вопросы, связанные с непосредственным возвратом купленного товара.

Для магазина нет никакой разницы, каким способом была куплена вещь. После проверки заключенного на торговой точке кредитного договора банк переводит продавцу деньги за покупку в полном объеме. А уже потом заемщик-покупатель рассчитывается постепенно с банком. Магазин же получил все сразу, и ему по факту без разницы, каким способом совершена покупка.

Товар, который можно вернуть в течение 14 дней

Есть товары, которые можно сдать обратно в магазин, если с момента покупки прошло не больше 14 дней. Главное условие — чтобы он не входил в перечень технически сложных и тех, что не полагаются к возврату, допустим, ювелирные изделия. Например, сдать обратно в магазин можно одежду. И не важно, в кредит она куплена или нет.

Для сдачи обратно в магазин товара надлежащего качества в течение 14 дней важно сохранить товарный вид, все бирки, заводскую упаковку. Если этого не будет сделано, в приеме обратно законно откажут.

Для оформления необходимо обратиться в магазин и выразить свое желание. По закону продавец не может отказать, если причина соответствует Закону о защите прав потребителей. Если покупатель вдруг столкнулся с неприступной стеной, нужно составлять претензию. Одну оставлять себе, другую продавцу: на обоих образцах вторая сторона делает отметку о принятии. Претензия рассматривается до 10 дней.

Но по факту, если речь о покупке в кредит, то организация немаленькая, часто даже федеральная. Такие фирмы обычно не рискуют и соблюдают все нормы закона. После обращения покупателя они возвращают ему деньги в течение 3 рабочих дней без всяких проблем.

Деньги возвращают наличными, дальше нужно будет решать вопросы с банком. В идеале — писать заявление на досрочное погашение.

Если речь о технически-сложном товаре

Обычно речь идет о бытовой и компьютерной технике, фототехнике, телефонах. Довольно часто эти товары люди покупают в кредит на торговой точке или в интернет-магазинах. Эти вещи относятся к категории технически-сложных. Вернуть товар, купленный в кредит, возможно, но не так просто, как ту же одежду.

Для возврата техники нужна веская причина. Сдать ее, потому что она не понравилась, невозможно. Должен быть какой-то дефект, только при его наличии можно выполнить процедуру возврата.

Как происходит возврат кредитного товара:

Если экспертиза признает, что в поломке виноват сам покупатель, в возврате ему откажут.

А как же кредитный договор

После прохождения процедуры возврата в магазине нужно будет решать вопросы с банком. Договор купли-продажи и кредитный договор — два совершенно разных документа, и расторгать их нужно по отдельности.

В случае с кредитным договором, что делать дальше — решать только самому заемщику. В целом, можно ничего не делать и оплачивать кредит в дальнейшем ежемесячными платежами. Получается, что кредит останется действующим, а договор покупки при этом будет расторгнут, клиент получит наличные на руки. Обязанности при этом закрывать сразу ссуду нет.

Но оптимальнее все же после получения денег от магазина выполнить досрочное погашение кредита, чтобы полностью избавиться от обязательств. Порядок действий такой:

Если к договору была подключена страховка, ее нужно будет возвращать путем написания заявления страховой компании.

Ситуация осложняется тем, что часто банк и страховщик не имеют офисов в городе проживания должника. Тогда вопросы придется решать по горячей линии и путем отправки заявлений почтой. Подробный алгоритм дистанционного отказа от услуг узнавайте у поставщиков этих услуг.

Можно ли вернуть вещь, купленную в рассрочку

Возврат товара, купленного в рассрочку, ничем не отличатся от стандартного возврата. Рассрочка — этот тот же самый кредит, только выданный на особых условиях. То есть сначала вам нужно решить вопрос с магазином, потом разбираться с банком.

Если рассматривать вопрос, можно ли вернуть товар, купленный в рассрочку, то это можно сделать и в течение 14 дней, и в случае поломки технически-сложного товара в период действия гарантийного срока.

Есть три вида рассрочки:

Возврат процентов

Граждане знают, что можно вернуть товар, купленный в кредит, но далеко не все в курсе того, что и уплаченные банку проценты тоже можно вернуть. Об этом говорит ст 24 п 6 Закона о защите прав потребителей. Понятно, что магазины это совершенно не афишируют, так как возвращать им приходится из своего кармана. И лишь малая часть покупателей знают об этой норме и пользуется ею.

Оформляя возврат денег за товар, купленный в кредит, после необходимо закрыть кредит и получить справку с указанием размера уплаченных процентов. Этот документ нужно передать в магазин и написать заявление о возврате переплаты. Магазин обязан рассмотреть заявление и вернуть эти деньги.

Если был совершен возврат товара, купленного в кредит, в течение 14 дней, то понятно, что сумма процентов за несколько дней будет слишком маленькой, порой возиться с ней будет просто бессмысленно. Но если речь о технически-сложном товаре, то возврат может проводиться и спустя год после покупки.

Порой бывает так, что кредит уже выплачен полностью по графику, но товар оказался неисправным. Тогда, рассматривая, как вернуть кредитный товар, обязательно оформите и возврат процентов. Если учесть, что POS-кредиты — самые дорогие банковские ссуды на рынке, сумма процентов окажется немаленькой. Порой она доходит до 50-100% от начальной цены товара.